ما هو حساب الأرباح والخسائر وكيفية إعداده

محتويات المقال:

- تعريف حساب الأرباح والخسائر

- ما هي فوائد حساب الأرباح والخسائر؟

- بنود وعناصر حساب الأرباح والخسائر

- شكل حساب الأرباح والخسائر

- كيفية إعداد حساب الأرباح والخسائر؟

- ما هو قيد إقفال الأرباح والخسائر؟

- ما العلاقة بين حساب الأرباح والخسائر والميزانية؟

- الفرق بين حساب الأرباح والخسائر وقائمة الدخل

- الفرق بين حساب الأرباح والخسائر وحساب المتاجرة

- ما العلاقة بين حساب الأرباح والخسائر وشجرة الحسابات أو الدليل المحاسبي؟

- كيف يساعدك دفترة في عملية حساب الأرباح والخسائر

- الأسئلة الشائعة

يُجيب حساب الأرباح والخسائر على سؤال جوهري وهو هل حققت شركتك أرباحًا مجزية أم تكبدت خسائر مضاعفة؟ ويُمكن وصف نتاج حساب الأرباح والخسائر بالتقرير الذي يصف قصة نشاطك التجاري خطوة بخطوة بلغة الأرقام التفسيرية والمنطقية، وذلك بداية من الإيرادات المُحصلة، والمصروفات المُنفقة، وأخيرًا صافي الربح أو الخسارة، لذا إذا كنت صاحب عمل أو مدير مالي أو مُستثمر نُقدم لك خلاصة خبراتنا المحاسبية في شرح حساب الأرباح والخسائر ودوره في تقييم نجاح المنشأة باعتباره واحدًا من أهم الحسابات الختامية.

تعريف حساب الأرباح والخسائر

حساب الأرباح والخسائر هو أحد أنواع الحسابات الختامية التي يتم فيها تحديد جميع الإيرادات والمصروفات التابعة للشركة، ويتم إعداده سنويًا أو ربع سنوي، وذلك لتقييم الأداء المالي للشركة. فإذا تخطت الإيرادات المصروفات، يكون الناتج صافي الربح، أما إذا تخطت المصروفات الإيرادات يكون الناتج صافي الخسارة.

ما هي فوائد حساب الأرباح والخسائر؟

يُعد حساب الأرباح والخسائر من الأدوات المالية الأساسية التي تعتمد عليها المؤسسات لتقييم أدائها المالي خلال فترة زمنية محددة. فهو لا يقتصر فقط على قياس صافي الربح أو الخسارة، بل يوفر رؤية شاملة حول كيفية إدارة الموارد وتحقيق الإيرادات، مما يساعد في اتخاذ قرارات استراتيجية دقيقة تدعم استقرار الشركة ونموها.

وهذه هي أهداف حساب الأرباح والخسائر:

- تحليل الإنفاق وترشيد المصروفات: معرفة الأنشطة والقطاعات التي تم إنفاق الكثير من المال عليها وتلك التي على العكس لم يتم إنفاق الكثير عليها، وبالتالي توفير حلول لترشيد الإنفاق.

- تحديد فرص التوسع: تحديد إمكانية التوسع في أنشطة الشركة من عدمه، وتوفير مصادر للتمويل والاستثمار.

- تقييم الأداء وتشجيع الاستثمارات المستقبلية: يساعد المستثمرين على تقييم الأداء المالي للمؤسسات والشركات، والتي يمكن الاستثمار فيها مستقبلًا.

- تسهيل إعداد الإقرارات الضريبية: يسهل من عملية تقديم الإقرار الضريبي وتسديد الضرائب.

باختصار، ترجع أهمية حساب الأرباح والخسائر إلى أنه يقوم بتحليل أوجه الإنفاق وتحديد فرص التوسع، كما يساعد على دعم قرارات المستثمرين وتسهيل الالتزامات الضريبية. لذا فإن الاعتماد على هذا الحساب يمثل خطوة حيوية لفهم الأداء المالي بدقة ووضع خطط مستقبلية أكثر فعالية.

قد يفيدك أيضًا: نموذج حساب العائد على الاستثمار

بنود وعناصر حساب الأرباح والخسائر

عادة لا يختلف حساب الأرباح والخسائر في المؤسسات والشركات التجارية والمالية عن المؤسسات الصناعية أو غيرها من المؤسسات الربحية، ولذلك فلا بد من توافر جميع البنود والعناصر اللازمة في هذا الحساب لضمان دقة النتائج، ويُمكن تقسيم حساب الأرباح والخسائر إلى جانبين أساسيين وهما الجانب الدائن، والجانب المدين، ويندرج في كل منهم عدة بنود هي:

1- المصروفات العامة

تتضمن المصروفات العامة في حساب الأرباح والخسائر الأجور والرواتب، والتعويضات، وبدلات السفر، بجانب الضرائب والغرامات، بالاضافة للمصروفات العامة مثل فاتورة الكهرباء والمياه وغيرها من رسوم الخدمات.

2- المصروفات المالية

تشمل فوائد الإقراض والاقتراض، الرسوم المصرفية، الفوائد المدينة، الخسائر الناتجة عن الفروقات في أسعار الصرف والعملات، وجميع المصروفات والنفقات التي يتم دفعها في سبيل الحصول على تمويل للأنشطة والمشروعات.

3- مصروفات البيع والتوزيع

هي التكاليف التي يتم دفعها من أجل بيع المنتجات أو الخدمات التي تقدمها الشركة أو المؤسسة مثل نفقات التسويق، عمولات للوكلاء، مصروفات النقل والتوزيع، أجور وحوافز لموظفي البيع والتسويق، ومصروفات تأجير أو شراء العقارات، والمخازن ومراكز البيع.

4- إهلاك الأصول الثابتة

يُشير إهلاك الأصول الثابتة في حساب الأرباح والخسائر إلى توزيع تكلفة الأصل الثابت الذي يستخدم في عملية الإنتاج عبر سنوات استخدامه.

5- خسائر الأصول

الخسائر الناتجة عن بيع الأصول، أو وجود عجز في التدفقات النقدية أو السيولة أو الخسائر الناتجة عن المخاطر المالية، وهناك بعض الخسائر بسبب تلف بعض البضائع، أو وجود أعطال في عملية الإنتاج.

6- فائدة رأس المال

فائدة رأس المال في حساب الأرباح والخسائر تُعتبر بمثابة المكافأة التي يحصل عليها الشركاء مقابل استثماراتهم في الشركة، وتدخل ضمن الجانب المدين من حساب الأرباح والخسائر لأنها تُصنف كمصروف تدفعه الشركة.

7- رصيد دائن مثل نصيب الشركاء من الأرباح

يُشير هذا البند من حساب الأرباح والخسائر إلى توزيع صافي الربح بين الشركاء وفقًا للاتفاق بينهم، وذلك بعد بعد خصم جميع المصروفات وفائدة رأس المال بين الشركاء وفقًا للاتفاق بينهم، وقد تكون هذه النسبة متساوية، أو مختلفة حسب مساهمة كل شريك.

8- صافي الخسائر

هي النتيجة الغير مرغوب فيها في حساب الأرباح والخسائر، وتكون مؤشر سلبي ينتج عندما تتجاوز المصروفات الإيرادات، لذا فهي تظهر في الجانب المدين من حساب الأرباح والخسائر.

9- فوائد بنكية دائنة

هي الفوائد التي تحصل عليها الشركة من البنوك على الودائع أو الحسابات الجارية.

10- مكاسب بيع الأصول الثابتة

الربح الذي تُحققه الشركة عند بيع أحد أصولها الثابتة (مثل المباني والآلات) بسعر أعلى من القيمة الدفترية.

11- الأرباح الناتجة عن تغير سعر العملات

هو الربح المُحقق عندما ترتفع قيمة العملة الأجنبية التي تمتلكها الشركة مقابل العملة المحلية، ويعتمد هذا الربح على تقلبات السوق.

12- إيرادات الاستثمارات

تُعتبر إيرادات الاستثمارات مصدر دخل إضافي ومهم في حساب الأرباح والخسائر، وتحصل الشركة عليها من استثماراتها في الأسهم أو السندات أو العقارات.

13- صافي الأرباح

هو الفارق بين إجمالي الإيرادات وإجمالي المصروفات، وتُرحل من حساب المتاجرة إلى حساب الأرباح والخسائر في الجانب الدائن إذا كان هناك ربح.

14- فوائد المسحوبات

فوائد المسحوبات في حساب الأرباح والخسائر هي الفائدة التي يدفعها الشركاء على المبالغ التي يسحبونها من الشركة لاستخدامهم الشخصي، وبالتالي يترتب عليها انخفاض في حقوق الشركاء في رأس المال.

15- رصيد مدين مثل نصيب الشركاء من الخسائر

هي نسبة تحمل الشركاء للخسارة التي تتكبدها الشركة خلال فترة مالية مُحددة، وتُقلل أيضًا من حقوق الشركاء في رأس المال، وتظهر ضمن الرصيد مدين.

تلخيصًا، يتكوّن حساب الأرباح والخسائر من مجموعة من البنود التي توضح الوضع المالي لنشاط الشركة خلال فترة محاسبية محددة. فهو يتكون من المصروفات بأنواعها (العامة، والمالية، والبيعية، والإهلاك)، إلى جانب الخسائر والمكاسب الناتجة عن العمليات التشغيلية والاستثمارية، وفوائد رأس المال والمسحوبات، بالإضافة إلى نصيب الشركاء من الأرباح أو الخسائر.

تُظهر هذه العناصر مجتمعة الأداء المالي الحقيقي للمؤسسة، وتساعد في تحديد صافي الربح أو الخسارة.

شكل حساب الأرباح والخسائر

لضمان دقة التحليل المالي وتقييم الأداء خلال فترة محاسبية معينة، يتم إعداد حساب الأرباح والخسائر بشكل منظم يوضح العلاقة بين الإيرادات والمصروفات. وهذا هو شكل حساب الأرباح والخسائر:

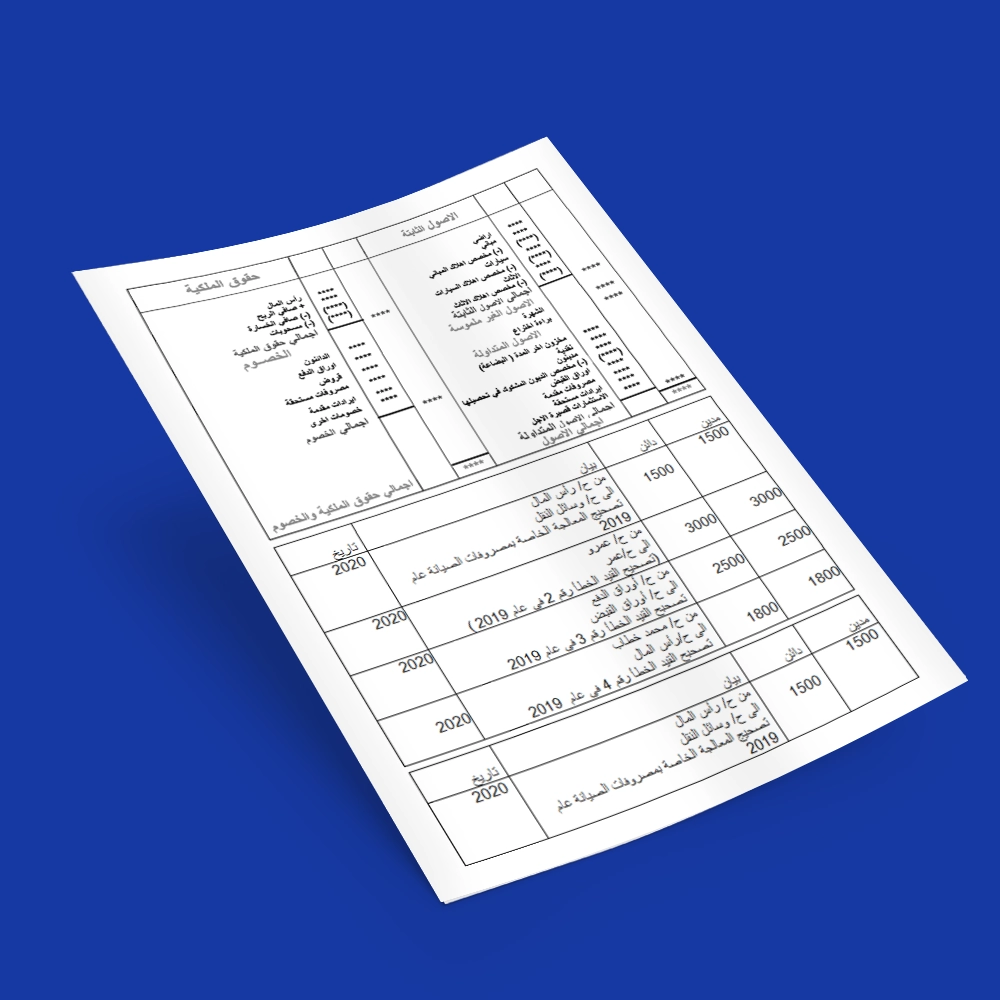

| الإيرادات | دائن | المصروفات | مدين |

| رصيد مجمل الربح | XX | رصيد مجمل الخسارة | XX |

| فوائد الإقراض | XX | إيجار مبنى الإدارة | XX |

| الخصم المكتسب | XX | مرتبات الموظفين | XX |

| فوائد البنك | XX | إهلاكات المباني ومعدات أجهزة الإدارة | XX |

| إيرادات الأوراق المالية | XX | فوائد الاقتراض | XX |

| إيراد العقار | XX | الخصم المسموح به | XX |

| المياه والإنارة | XX | ||

| الإصلاح والصيانة والتأمين على مباني ومعدات أجهزة الإدارة | XX | ||

| تأمين ضد الحريق | XX | ||

| الديون المعدومة | XX | ||

| التلغراف والتليفون | XX | ||

| المطبوعات والأدوات الكتابية | XX | ||

| مصاريف انتقال | XX | ||

| التعويضات | XX | ||

| الإعلان | XX | ||

| نقل المبيعات | XX | ||

| عمولة البيع | XX | ||

| XX | صافي خسارة | XX | صافي ربح |

وبالنظر إلى شكل حساب الأرباح والخسائر، يتضح لنا أنه يتكون من جدول له جانبين، الجانب الدائن الذي يحتوي على الإيرادات والمكاسب، والجانب المدين الذي يضم جميع المصروفات والتكاليف. وبإضافة بنود الإيرادات والمصروفات، يتم حساب صافي الربح أو صافي الخسارة، مما يُظهر نتيجة النشاط المالي للمؤسسة.

حمل الأن نموذج حساب الأرباح والخسائر Excel جاهز مجانا لتسهيل تطبيق عمليات حساب الارباح والخسائر

كيفية إعداد حساب الأرباح والخسائر؟

يمكن القول أن حساب الأرباح والخسائر هو مقياس يقوم بتقييم الأداء والحالة المالية للشركة، حيث يمكن من خلال هذا الحساب توضيح صورة كاملة عن الأرباح والمصروفات والنفقات الخاصة بالشركة وأنشطتها.

لذلك ينصح دائمًا بالحرص في إعداده حتى لا يؤدى لتحمل الشركة العديد من الغرامات والفوائد، وفيما يلي أهم خطوات إعداد حساب الأرباح والخسائر:

1- تحديد الإطار الزمني لحساب الأرباح والخسائر

أولًا يجب تحديد الفترة الزمنية التي سيتم من خلالها تحديد وحساب صافي الأرباح أو المصروفات.

2- تسجيل المصروفات والإيرادات

يجب تدوين وحساب جميع النفقات والإيرادات منذ البداية وحتى لحظة إعداد حساب الأرباح والخسائر، وحفظ جميع السجلات التي توضح حجم الأرباح والنفقات الناتجة عن الشركة وأنشطتها، وتدوين الإيرادات الناتجة فقط عن أنشطة الشركة، حيث يتم عمل جدول.

3- توثيق وتدوين الخسارة من حساب المتاجرة (إن وجدت)

يتم تدوين الخسارة الناتجة من حساب المتاجرة في حالة وجود خسارة، ثم يتم تدوين المصروفات في فئة المدين مثل العمولات، ونفقات الإعلانات وغيرها من أنواع المصروفات التي تم ذكرها سابقًا، ثم يتم تدوين الإيرادات في فئة الدائن.

4- حساب صافي الربح أو الخسارة

يمكن خصم الإيرادات والأرباح من المصروفات، لنحصل على النتيجة النهائية سواء كانت صافي الإيرادات أو صافي الخسائر.

يمكنك استخادم حاسبة الخصم من دفترة لخصم اي نسبة من عدد او معرفة قيمة العدد المخصوم بسهولة

5- الترصيد في حساب رأس المال

ترصيد الحساب، ونقل النتائج العملية الحسابية سواء كانت صافي أرباح أو صافي خسارة لحساب رأس المال، فإذا كان مجموع الدائن أكثر من مجموع المدين، يكون نتيجة الحساب هو صافي الربح، وإذا كان مجموع المدين أكثر من مجموع الدائن، يصبح نتيجة الحساب صافي الخسارة.

6- إقفال حساب الأرباح والخسائر

يتم تصفير أو إقفال حساب قائمة الدخل في نهاية السنة المالية وهو ما سيتم شرحه لاحقًا، ويتم ترحيلها للأرباح المحتجزة، وهي الأرباح التي تحتفظ بها الشركة لإعادة الاستثمار فيها.

يتضح لنا أنه يتم إعداد حساب الأرباح والخسائر بتحديد الفترة الزمنية، ثم تسجيل جميع المصروفات والإيرادات بدقة، يليها توثيق الخسائر من حساب المتاجرة إن وجدت.

بعد ذلك، يتم حساب صافي الربح أو الخسارة عبر مقارنة إجمالي الإيرادات بالمصروفات، ثم ترحيل النتائج إلى حساب رأس المال، وأخيرًا يتم إقفال الحساب في نهاية الفترة المالية.

تطبيق خطوات إعداد حساب الأرباح والخسائر بشكل صحيح يضمن دقة النتائج، ويُساعد في اتخاذ قرارات مالية مدروسة تسهم في تحسين الأداء العام للشركة.

يُتيح لك نظام دفترة المحاسبي تسجيل كافة المصروفات والإيرادات بسهولة، ومتابعة نتائج الأنشطة المالية بشكل فوري، ليقوم البرنامج تلقائيًا بحساب صافي الربح أو الخسارة، وإعداد حساب الأرباح والخسائر بكل سهولة، وإعداد تقارير مالية وضريبية دقيقة خالية من الأخطاء المحاسبية.

ويمكنك الاعتماد على نموذج حساب الأرباح قبل الفوائد والضرائب والاستهلاك والإهلاك EBITDA لمساعدتك في حساب الأرباح قبل الخصومات اللازمة.

ما هو قيد إقفال الأرباح والخسائر؟

هو القيد الذي تعده الشركات في نهاية كل سنة مالية أو فترة محاسبية بعمل التقارير المالية والقوائم المالية، وفي هذه الخطوة قد تقوم الشركات بإقفال بعض الحسابات، بحيث تصبح أرصدة بعض الحسابات مع بداية السنة المالية صفر، ويتم وضع هذه الحسابات في حساب ملخص الدخل، وهو يشمل حساب للربح وحساب آخر للخسارة، ثم إقفال الحسابات الدائنة مثل الإيرادات والأرباح بتحويلها لحسابات مدينة، والحسابات المدينة مثل المصروفات والنفقات لحسابات دائنة.

اقرأ أيضًا: كيفية إقفال الحسابات في آخر السنة المالية بشكل منظم

ما العلاقة بين حساب الأرباح والخسائر والميزانية؟

يستخدم حساب الأرباح والخسائر لتحليل الميزانيات، فهو أحد العناصر التي تؤثر على بعض التغيرات التي قد تطرأ على الميزانية العمومية خلال كل سنة مالية.

ويتم إعداد حساب الأرباح والخسائر قبل صدور بيان الميزانية العمومية، حيث لا يمكن إعداد هذه الميزانية للدورة المحاسبية أو السنة المالية الجديدة دون تحديد حسابات الأرباح والخسائر.

انظر أيضًا: نموذج حساب العائد التراكمي لحساب إجمالي الخسائر أو الأرباح الناتجة عن الاستثمارات في مشروع محدد أو محفظة استثمارية خلال فترة زمنية محددة.

الفرق بين حساب الأرباح والخسائر وقائمة الدخل

يعد حساب الأرباح والخسائر أحد مكونات قائمة الدخل، حيث أن قائمة الدخل هي عبارة عن عرض فقط للمعلومات والبيانات المالية المستخرجة من حساب المتاجرة وحساب الأرباح والخسائر، ولا تتم بها أي عمليات حسابية.

وتتكون قائمة الدخل من 4 عناصر وهما: الإيرادات، المصروفات، الخسائر، والأرباح.

أما حساب الأرباح والخسائر يتم من خلاله العديد من العمليات الحسابية لمعرفة الأرباح والخسائر، وهو يعطي نتائج رقمية بشكل واضح.

يتضح من المقارنة أن الاختلاف بين حساب الأرباح والخسائر وقائمة الدخل هو أن حساب الأرباح والخسائر يُستخدم لإجراء العمليات الحسابية التي توضح صافي الربح أو الخسارة.

بينما تُعد قائمة الدخل مجرد عرض لتلك النتائج والبيانات دون إجراء أي حسابات، مما يجعل حساب الأرباح والخسائر جزءًا أساسيًا من مكونات قائمة الدخل.

الفرق بين حساب الأرباح والخسائر وحساب المتاجرة

تنقسم الحسابات الختامية أو حسابات النتيجة التي تحدد نتيجة أنشطة الشركة أو المؤسسة إلى حسابين هما:-

- حساب الأرباح والخسائر.

- حساب المتاجرة.

ويعبر حساب المتاجرة عن عملية بيع أو شراء المنتجات أو الخدمات التي تروج لها الشركات، ويقوم هذا الحساب بمقارنة صافي أرباح المبيعات التي حقتتها الشركة، بتكلفة هذه المبيعات خلال الفترة المالية.

وبعد المقارنة نصل للنتيجة النهائية أو المجمل، وهذا المجمل قد يكون ربح أو خسارة، ومن هنا ننتقل للمرحلة التالية، وهي حساب الأرباح والخسائر.

ففي حساب الأرباح والخسائر، يتم تحديد الأرباح والخسائر المتعلقة بنشاط الشركة، فيما عدا مجمل الربح والخسارة التي تم استنتاجه من حساب المتاجرة.

ويتم تدوين نتيجة حساب المتاجرة في حساب الأرباح والخسائر، أما حساب الأرباح والخسائر فيتم تدوينه في حساب رأس المال، ثم يبين في الميزانية.

يتضح لنا الاختلاف بين حساب المتاجرة وحساب الأرباح والخسائر أن حساب المتاجرة يختص بقياس نتيجة عمليات البيع والشراء للوصول إلى مجمل الربح أو الخسارة.

بينما يقوم حساب الأرباح والخسائر بتحديد صافي نتيجة النشاط من أرباح أو خسائر بعد إضافة باقي الإيرادات وطرح المصروفات، ويُعد استكمالًا لحساب المتاجرة قبل ترحيل النتائج النهائية إلى حساب رأس المال.

قد يفيدك أيضًا: نموذج الأرباح قبل الفوائد والضرائب EBIT

ما العلاقة بين حساب الأرباح والخسائر وشجرة الحسابات أو الدليل المحاسبي؟

الدليل المحاسبي هو عبارة عن فهرس يشمل جميع العمليات المحاسبية التي تقوم بها الشركة سواء كانت تجارية أو صناعية أو اقتصادية، ويحتوي أيضًا على جميع أرقام وأسماء الحسابات التي يتألف منها النظام المحاسبي.

وتنقسم الحسابات في الدليل المحاسبي لقسمين:

- حسابات تخص الميزانية، وتحتوي على حسابات الأصول والخصوم وحقوق الملكية، وهي التي تعبر عن المركز المالي للشركة.

حسابات الأرباح والمصروفات والإيرادات، وهي التي تعبر عن نتيجة أنشطة الشركة خلال فترة مالية محددة.

ويشمل الدليل المحاسبي عدة مستويات تضم حسابات رئيسية، تندرج منها حسابات فرعية، ثم حسابات أكثر تخصصًا.

ويتم تكويد كل مجموعة من الحسابات بواسطة الترميز الرقمي بأرقام متسلسلة، لتحديد العمليات المالية والمحاسبية التي قامت بها الشركة خلال كل دورة مالية محددة.

وبذلك، يتضح لنا أن حساب الأرباح والخسائر يرتبط بشجرة الحسابات لأنه يعتمد على الحسابات الفرعية المصنفة ضمن الدليل المحاسبي لقياس الأداء المالي بدقة خلال فترة مالية محددة.

قد يفيدك أيضًا: نموذج حساب الأرباح قبل الضرائب EBT

كيف يساعدك دفترة في عملية حساب الأرباح والخسائر

على مدار عملياتك المحاسبية تعلم أن النهاية مجموعة من الحسابات الختامية كحساب الربح والخسارة، لذا يسهل عليك برنامج المحاسبة من دفترة أن تقوم بإجراء مثل هذه الحسابات الختامية بناءً على معاملاتك المالية المسجلة على النظام، لتستطيع في النهاية أن تصدر هذه الحسابات في شكل تقارير توفر معلومات مالية محددة بناءً على نوع الحساب الختامي. استخدم دفترة الآن بشكل مجاني لفترة محددة تكشف لك إمكانيات النظام، مع توفير شروحات وافية بأكثر من طريقة تبسط عليك رحلة تطويع دفترة لخدمة أعمالك.

الأسئلة الشائعة

ما هي خصائص حساب الأرباح والخسائر؟

تتمثل خصائص حساب الأرباح والخسائر في:

يعرض حساب الأرباح والخسائر الأداء المالي لفترة محددة، وهذا على عكس الميزانية العمومية التي تعرض الوضع المالي للشركة في لحظة معينة.

يعتمد حساب الأرباح والخسائر على مبدأ المقابلة وأساس الاستحقاق، حيث يركز على مقابلة الإيرادات بالمصروفات المرتبطة بها خلال نفس الفترة المحاسبية، بغض النظر عن وقت استلام النقد أو دفعه، مما يسمح بحساب صافي الربح أو الخسارة، وبالتالي يساعد على تقديم صورة أكثر دقة عن ربحية الشركة وصحتها المالية.

الشفافية والموثوقية أحد أهم خصائص حساب الأرباح والخسائر، حيث أنه يتم إعداده وفقًا للمعايير المحاسبية المقبولة عمومًا (GAAP) أو المعايير الدولية لإعداد التقارير المالية (IFRS).

ما العوامل المؤثرة على حساب الأرباح والخسائر؟

يُمكن اختصار العوامل المؤثرة على حساب الأرباح والخسائر في التالي:

حجم المبيعات، فكلما زادت المبيعات زادت الإيرادات وكذلك الربح، والعكس صحيح، وتتأثر المبيعات بالمنافسة، وجهود التسويق، ومستوى العرض والطلب، وتفضيلات العملاء، والركود أو النمو الاقتصادي، وتغير أسعار الصرف، والتضخم.

استراتيجيات تسعير المنتجات، فيجب الموازنة بين 3 عناصر وهما أن تكون الأسعار تنافسية وتغطي التكاليف وتحقق هامش ربح مقبول.

الخصومات والعروض الترويجية فالبرغم من أنها قد تزيد حجم المبيعات، إلا أنها تقلل من الإيرادات لكل وحدة مباعة.

تكلفة البضاعة المباعة وتتأثر بتكلفة المواد الخام المستخدمة في الإنتاج، وأجور ومرتبات العمالة المباشرة، وتكاليف التصنيع الأخرى، وتكاليف الشحن والتغليف والنقل والتوزيع، وقيمة المخزون المتبقي في نهاية الفترة المحاسبية.

إيرادات الفوائد المكتسبة من الاستثمارات أو الودائع، ومصروفات الفوائد المدفوعة على القروض.

الأرباح أو الخسائر الناتجة عن بيع الأصول الثابتة.

ضريبة الدخل أو ضريبة القيمة المضافة، أو الضرائب العقارية.

ما أبرز الأخطاء التي يُمكن الوقوع فيها عند إعداد حساب الأرباح والخسائر؟

تجاهل بعض الإيرادات أو تسجيلها بشكل صحيح.

تقدير المصروفات بشكل غير صحيح بالتأكيد يكون له تأثير على دقة نتائج حساب الأرباح والخسائر.

خلط المصروفات الشخصية بالمصروفات التجارية.

عدم احتساب الأصول والخصوم بشكل صحيح يكون له تأثير على الصورة الفعلية للأرباح والخسائر.

الأخطاء الحسابية عند احتساب الضرائب تؤثر بالتأكيد على صافي الربح النهائي.

هل حساب الأرباح والخسائر يظهر في ميزان المراجعة؟

لا، حساب الأرباح والخسائر لا يظهر في ميزان المراجعة رغم أنه من الحسابات الختامية التي تؤثر في الميزانية العمومية، لكنه حساب مؤقت يوضح التغيرات التي تطرأ على الميزانية خلال الفترة المالية. لذلك لا يظهر في ميزان المراجعة.

ما هي أهداف حساب الأرباح والخسائر؟

يهدف حساب الأرباح والخسائر إلى:

- تحليل أوجه الإنفاق وترشيد المصروفات.

- تحديد فرص التوسع في الأنشطة.

- تقييم الأداء لتشجيع الاستثمارات المستقبلية.

- تسهيل تقديم الإقرارات الضريبية وسداد الضرائب المستحقة.

والهدف الرئيسي من حساب الأرباح والخسائر هو حساب صافي ربح أو خسارة أي مشروع خلال فترة زمنية محددة .

كيف تقوم بتلخيص بيان الربح والخسارة؟

مُلخص حساب الأرباح والخسائر أنه أحد الحسابات الختامية التي تُستخدم لتحديد نتيجة النشاط المالي للشركة خلال فترة زمنية محددة، سواء سنوية أو ربع سنوية، من خلال مقارنة الإيرادات بالمصروفات. فإذا زادت الإيرادات تحقق صافي ربح، وإذا زادت المصروفات ينتج صافي خسارة.

ما هي الحسابات التي تقفل في حساب الأرباح والخسائر؟

الحسابات التي تقفل في حساب الأرباح والخسائر هي الحسابات التشغيلية، وتشمل:

- الإيرادات والأرباح (تقفل في الجانب الدائن).

- المصروفات والخسائر (تقفل في الجانب المدين).

كل هذه الحسابات تُرحَّل إلى حساب الأرباح والخسائر لتحديد صافي الربح أو الخسارة.

ما هي قيود حساب الأرباح والخسائر؟

تتمثل القيود المحاسبية لحساب الأرباح والخسائر في تحديد جميع الإيرادات والمصروفات في نهاية الفترة المالية، حيث تُسجل المصروفات كقيود مدينة والإيرادات كقيود دائنة، للوصول إلى صافي النتيجة، فإذا تخطت الإيرادات المصروفات، يكون الناتج صافي الربح، أما إذا تخطت المصروفات الإيرادات يكون الناتج صافي الخسارة.

هل حساب الأرباح والخسائر مدين أم دائن؟

يُعتبر حساب الأرباح والخسائر حسابًا مركبًا يحتوي على الجانبين معًا: مدين للمصروفات والخسائر، ودائن للإيرادات والأرباح.

وبالتالي، فهو ليس مدينًا أو دائنًا بطبيعته، بل يُعتمد على النتيجة النهائية، سواء كانت ربحًا أو خسارة.

كيف يتم اقفال حساب الأرباح والخسائر؟

يُقفل حساب الأرباح والخسائر بنهاية السنة المالية من خلال ترحيل النتيجة النهائية (صافي الربح أو الخسارة) إلى حساب رأس المال أو الأرباح المحتجزة، وبترحيل النتيجة يتم تصفير الحساب استعدادًا لدورة مالية جديدة.

ما هي قيود التصحيح التي تؤثر على حساب الأرباح والخسائر؟

قيود التصحيح التي تؤثر على حساب الأرباح والخسائر هي تلك القيود التي تُستخدم لتعديل أخطاء أو حساب تسويات تخص المصروفات أو الإيرادات، وتنعكس مباشرة على نتيجة الحساب، سواء بزيادة أو خفض صافي الربح أو الخسارة المحسوبة سابقًا.

ختاماً

يعد حساب الأرباح من مكونات القوائم المالية لأي مؤسسة بجانب قائمة المركز المالي والتدفقات النقدية، ويتميز حساب الأرباح والخسائر بقدرته على توفير صورة حقيقة عن المركز المالي للشركة، ونتيجة أنشطتها من خلال توفير نسب وأرقام عن حجم الإيرادات والأرباح والمصروفات، وهو ما يساهم في تقييم كيفية إدارة الشركة للمشروعات والأنشطة، وحجم الإنفاق على هذه المشروعات، ولذلك لابد من توخي الحذر والدقة في إعداده.