ما هي الحسابات الختامية و انواعها مع تمارين عملية

بلا شك تعد الحسابات الختامية فى الدورة المحاسبية أحد الخطوات الهامة التي لا يمكن أن يغفل عنها أي محاسب مالي وتعتبر هي الخطوة الأهم لتحديد وضع أى مؤسسة ومعرفة ما هي الأرباح والخسائر نهاية الفترة المالية ومعرفة نظام التشغيل بالمؤسسة والوضع المالي الخاص بها.

لذلك تعتبر الحسابات الختامية بمثابة الحسابات التي تقفل في نهاية السنة المالية لتوضيح نشاط المنشأة خلال هذه السنة.

وأيضًا يوجد هناك أنواع مختلفة ورئيسية لهذه الحسابات يتعين على كل محاسب معرفتها وفتح هذه الحسابات لتحديد الغرض منها.. لذلك في هذه المقالة سنتعرف على تعريف مصطلح الحسابات الختامية بالتفصيل وكيفية إعدادها.

ما هي الحسابات الختامية

الحسابات الختامية هي المرحلة والخطوة الأخيرة من العملية المحاسبية -الدورة المحاسبية- حيث يتم تقديم دفاتر الحسابات المختلفة المحفوظة فى ميزان المراجعة ومنها يتم عمل الحسابات الختامية لتحديد الأرباح والخسائر للمنشأة التجارية.

كيف تتم هذه العملية؟

1- في البداية نقوم بتسجيل المعاملات المالية فى دفتر اليومية والتي يتم ترحيلهم بعد ذلك إلى حسابات فى دفتر الأستاذ.

2- يتم الاحتفاظ بهذه الحسابات في ميزان المراجعة حيث يوفر تساوي الأرصدة المدينة والدائنة للحسابات المختلفة.

3- يتم عمل الحسابات الختامية وهي: حساب المتاجرة - حساب الأرباح والخسائر.

ما هي أهداف الحسابات الختامية؟

الحسابات الختامية لها العديد من الأهداف والتي تستخدمها الشركات للحصول على أكبر قدر من الفائدة، وتتمثل أهداف الحسابات الختامية في تحديد الإجمالي، إعداد المركز المالي، حسابات الأصول والخصوم، هذا بالإضافة إلى منع الاحتيال، ومعرفة نقاط الضعف، وفي النقاط القادمة ستعرف أهداف الحسابات الختامية بالتفصيل:

- تحديد الإجمالي: تحديد اجمالي الربح/ الخسارة.. وصافي الربح/ الخسارة الذي تحققه المنشأة خلال فترة مالية من خلال حساب الربح والخسارة.

- إعداد المركز المالي: يتم إعداد المركز المالي لمعرفة الوضع المالي الصحيح للمنشأة.

- حسابات الأصول والخصوم: معرفة حسابات الأصول والخصوم للمنشأة لكل فترة مالية.

- المساعدة في عدم الإحتيال: تساعد الحسابات الختامية الإدارة في عدم الاحتيال والأخطاء والرقابة على حساباتها المختلفة.

- معرفة نقاط الضعف: يمكن أيضًا معرفة نقاط الضعف المختلفة للمنشأة والاهتمام بها والمساعدة فى القرارات المستقبلية للإدارة.

- التنبؤ بالاستثمار: تعتبر مصدر رئيسي للمستثمرين فى معرفة ما إذا كان هناك استثمار سيحدث أم لا.

- تحديد القيمة: تحديد قيمة المنشأة وتقديم كافة المعلومات والبيانات لـ تقيمها بشكل صحيح.

انواع الحسابات الختامية

هناك نوعين أساسين للحسابات الختامية في المنشأة التجارية وهما حساب المتاجرة وحساب الأرباح والخسائر، يختلف كل نوع من حيث الهدف وطريق إعداده ولذلك يمكن توضيح أنواع الحسابات الختامية في الفقرات الآتية:

1- حساب المتاجرة:

يعتبر حساب المتاجرة أول الحسابات الختامية التي يقوم بها المحاسب المالي ويتكون حساب المتاجرة من 7 حسابات تعبر عن عمليات شراء وبيع المنتجات في المنشأة.

ويتم مقارنة صافى إيراد المبيعات بـ تكلفة المبيعات للوصول إلى مجمل الربح/ الخسارة

وهناك بعض الحسابات التي تندرج تحت حساب المتاجرة التي تتمثل في حساب بضاعة آخر المدة، بضاعة أول المدة، مشتريات، مردودات المشتريات، مصروفات الشراء، وأيضًا حساب المبيعات ومردودات المبيعات وستتعرف في الفقرات الآتية على الحسابات التي تندرج تحت حساب المتاجرة بالتفصيل:

1- بضاعة أخر المدة:

عند شراء بضاعة في بداية العام وتم بيع جزء منها.. فما تبقى من هذه البضاعة نهاية العام يعتبر بضاعة أخر المدة ويتم وضعه فى الجانب الدائن من حساب المتاجرة لأنه إيراد لم يتحقق.

2- بضاعة أول المدة:

فى العام الجديد تعتبر بضاعة أخر المدة للعام السابق هي بضاعة أول المدة للعام الجديد ويتم وضعها فى الجانب المدين.

3- مشتريات:

أي مشتريات تعتبر مصروف وبالتالي تظهر فى الجانب المدين لحساب المتاجرة.

4- مردودات المشتريات:

يمكن رد البضاعة سواء لتلفها أو عدم مطابقتها للمواصفات وبالتالي يتم تخفيض المشتريات بقيمة المردودات أي تخفيض المصروف لذلك تظهر في الجانب الدائن.

5- مصروفات الشراء:

أي مصروف تم إنفاقه على البضاعة من بداية الشراء حتى وضعها بالمخزن مثل: مصاريف النقل - عمولة الشراء - جمارك وتظهر مصروفات الشراء فى الجانب الدائن لحساب المتاجرة.

6- المبيعات:

أي مبيعات تمت للبضاعة فهي إيراد وبالتالي تظهر في الجانب الدائن لحساب المتاجرة.

7- مردودات المبيعات:

يمكن رد البضاعة سواء لتلفها أو عدم مطابقتها للمواصفات وبالتالي يتم تخفيض المبيعات بقيمة المردودات أي تخفيض الإيراد لذلك تظهر في الجانب المدين.

مثال توضيحي لحساب المتاجرة:

| مدين | المصروفات | دائن | الإيرادات |

| XX | بضاعة أول المدة | XX | بضاعة آخر المدة |

| XX | مشتريات | XX | مردودات المشتريات |

| XX | مصروفات الشراء | XX | المبيعات |

| XX | مردودات المبيعات | ||

| XX | مجمل الربح | XX | مجمل الخسارة |

- إذا كان إجمالي المصروفات أكبر من إجمالي الإيرادات إذًا هناك مجمل خسارة.

- وإذا كان إجمالي الإيرادات أكبر من إجمالي المصروفات إذًا هناك مجمل ربح.

2- حساب الأرباح والخسائر:

يعتبر حساب الأرباح والخسائر هو الخطوة الثانية من إعداد الحسابات الختامية الذي يهدف إلى تحديد صافي الربح أو الخسارة للفترة المالية ويتم الاعتماد على مجمل الربح أو الخسارة الذي تم استنتاجه من حساب المتاجرة ومن ثم وضع كل الإيرادات والمصروفات الأخرى فى حساب الأرباح والخسائر.

ويمكن توضيح كافة الإيرادات والمصروفات فى حساب الأرباح والخسائر في المثال التالي:

| مدين | المصروفات | دائن | الإيرادات |

| XX | رصيد مجمل الخسارة | XX | رصيد مجمل الربح |

| XX | إيجار مبنى الإدارة | XX | فوائد الإقراض |

| XX | مرتبات الموظفين | XX | الخصم المكتسب |

| XX | إهلاكات المباني ومعدات أجهزة الإدارة | XX | فوائد البنك |

| XX | فوائد الاقتراض | XX | إيرادات الأوراق المالية |

| XX | الخصم المسموح به | XX | إيراد العقار |

| XX | المياه والإنارة | ||

| XX | الإصلاح والصيانة والتأمين على مباني ومعدات أجهزة الإدارة | ||

| XX | تأمين ضد الحريق | ||

| XX | الديون المعدومة | ||

| XX | التلغراف والتليفون | ||

| XX | المطبوعات والأدوات الكتابية | ||

| XX | مصاريف انتقال | ||

| XX | التعويضات | ||

| XX | الإعلان | ||

| XX | نقل المبيعات | ||

| XX | عمولة البيع | ||

| XX | صافي ربح | XX | صافي خسارة |

إذا كانت الإيرادات أكبر من المصروفات إذًا هناك صافي ربح.

إذا كانت المصروفات أكبر من الإيرادات إذًا هناك صافي خسارة.

بعض الملاحظات على حساب الأرباح والخسائر:

- فوائد الاقتراض:

تعتبر الفوائد هنا مصروف يتم دفعه نتيجة لاقتراض مبلغ معين من الغير لذلك يتم وضعها في الجانب المدين.

- فوائد الإقراض:

وتعتبر هنا الفوائد إيراد يدخل للمنشأة نتيجة لأموال تم منحها للغير لذلك توضع في الجانب الدائن.

- فوائد البنك:

هي الفوائد التي يتم الحصول عليها نتيجة فتح حساب بالبنك لذلك يتم تسجيلها في الإيرادات الجانب الدائن.

- إيراد العقار / الأوراق المالية:

هنا الإيراد تم الحصول عليه نتيجة بيع العقار أو الأوراق المالية لذلك يتم وضعه فى الجانب الدائن فى حساب الأرباح والخسائر أما العقار نفسه والأوراق المالية تعتبر من الأصول ويتم وضعها فى المركز المالي وليس حساب الأرباح والخسائر.

- التعويضات:

التعويضى يعتبر مصروف لأنه يتم دفعه للغير أما إذا كانت التعويضات محصلة ستكون إيراد لأن المنشأة حصلت مبلغ معين كـ تعويض من الغير.

وهناك حساب آخر يتم فقط في حالة المنشآت الصناعية وهو:

حساب التشغيل:

يعتبر حساب التشغيل من الحسابات الختامية فى حالة المنشآت الصناعية والغرض منه هو معرفة تكلفة الإنتاج خلال الفترة المالية.. ولكن مع وجود محاسبة التكاليف اليوم أصبح من السهل معرفة تكاليف إنتاج أى فترة بالتفصيل.

ويمكن حساب تكلفة إنتاج الفترة حساب تكاليف المواد الأولية أول المدة ومن ثم إضافة المصروفات الأخرى مثل: مصروفات الشراء - مشتريات المواد - الأجور المباشرة - التكاليف الصناعية المباشرة. وكل هذه المصروفات تظهر فى الجانب المدين لحساب التشغيل.

ما الفرق بين الحسابات الختامية والقوائم المالية؟

الحسابات الختامية والقوائم المالية يوجد بينهم بعض الإختلافات من حيث الاستخدام، الاحتياج لهم بالنسبة للشركات، وأخيرًا مفهوم كل منهم، وإليك هذه الفروق بشكل مستفيض:

- الاستخدام: تعتبر الحسابات الختامية حسابات تتم في نهاية المدة أو السنة المالية لتوضيح ملخص الأعمال من ربح وخسارة للمنشأة ولكن القوائم المالية توضح بشكل تفصيلي كل ما تم بالمنشأة خلال مدة محددة وتوضح جميع المصروفات والإيرادات بالتفصيل وأيضًا يمكنك معرفة الوضع المالي للمنشأة بالتفصيل من أصول وخصوم مختلفة.

- الاحتياج: يمكن عمل حساب ختامي واحد فقط حسب طبيعة المنشأة ونشاط المنشأة ولكن القوائم المالية لا يمكن الاستغناء عنها مهما كانت طبيعة نشاط المنشأة فجميع المؤسسات يجب أن تقوم بالقوائم المالية في نهاية كل مدة زمنية.

- المفهوم: تعتبر الحسابات الختامية متخصصة فى تحديد نتيجة الربح والخسارة للمنشأة أما القوائم المالية لها مفهوم أشمل وهو معرفة جميع الأنشطة والعمليات التجارية التي تمت بالمنشأة خلال فترة زمنية محددة.

تمارين على كيفية اعداد الحسابات الختامية

هنا سيتم توضيح كيفية إعداد الحسابات الختامية مع مثال توضيحي كالأتي:

فيما يلي بعض البيانات الخاصة بالمنشأة لعام 2021 (أ):

- البضاعة الموجودة فى نهاية عام 2020 بمبلغ 5000 ريال سعودي.

- وكان هناك مشتريات بمبلغ 30 ألف ريال تم استرجاع منها بقيمة 5000 ريال.

- وإذا كان مصاريف النقل والجمارك بقيمة 2000 ريال.

- وتم بيع بضاعة بقيمة 60 ألف ريال وتم استرجاع بضاعة بقيمة 4000 ريال.

وكانت هناك مصروفات أخرى كالتالي:

- مرتبات موظفين 10000 ريال

- دعاية وإعلان 6000 ريال

- إهلاكات مباني 2000 ريال

- نقل مبيعات 3000 ريال

- عمولة بيع 4000 ريال

- ديون معدومة 5000 ريال

- تأمين ضد الحريق 2000 ريال

وتم إدخال إيرادات أخرى كالتالي:

- فوائد البنك 3000 ريال

- إيراد عقار 35000 ريال

- إيراد أوراق مالية 10000 ريال

- خصم مكتسب 2000 ريال

- تعويضات محصلة 4000 ريال

المطلوب: عمل كلًا من حساب المتاجرة وحساب الأرباح والخسائر لتحديد صافي الربح أو الخسارة.

أولا: يتم عمل حساب المتاجرة لتحديد مجمل الربح أو الخسارة بوضع الـ 7 حسابات الأساسية وأى مصروف أو إيراد غيرهم يتم وضعه في حساب الأرباح والخسائر كالتالي:

حساب المتاجرة:

| مدين | المصروفات | دائن | الإيرادات |

| 5000 | بضاعة أول المدة | 5000 | بضاعة آخر المدة |

| 30.000 | مشتريات | 5000 | مردودات المشتريات |

| 2000 | مصروفات الشراء | 60.000 | المبيعات |

| 4000 | مردودات المبيعات | ||

| 41.000 | إجمالي المصروفات | 70.000 | إجمالي الإيرادات |

| 29.000 | مجمل الربح |

وهنا سيتم عمل ح/الأرباح والخسائر بوضع مجمل الربح في بداية الحساب في الجانب الدائن:

حساب الأرباح والخسائر

| مدين | المصروفات | دائن | الإيرادات |

| 10.000 | مرتبات الموظفين | 29.000 | رصيد مجمل الربح |

| 6000 | دعاية وإعلان | 3000 | فوائد البنك |

| 2000 | إهلاكات المباني | 25.000 | إيراد العقار |

| 3000 | نقل المبيعات | 10.000 | إيرادات الأوراق المالية |

| 4000 | عمولة البيع | 2000 | خصم مكتسب |

| 5000 | الديون المعدومة | 4000 | تعويضات محصلة |

| 2000 | تأمين ضد الحريق | ||

| 32.000 | إجمالي المصروفات | 73.000 | إجمالي الإيرادات |

| 41.000 | صافي ربح |

وبذلك تم تحديد صافي الربح للمنشأة عن عام 2021 وهو 41.000 ريال.

كما يمكنك أيضًا استخدام نموذج جاهز للحساب الختامي لتتجنب القيام بكل الخطوات بنفسك بشكل يدوي، بدلًا من ذلك، حمل الآن نموذج الحساب الختامي للتعديل جاهز مباشرة مجانًا من دفترة.

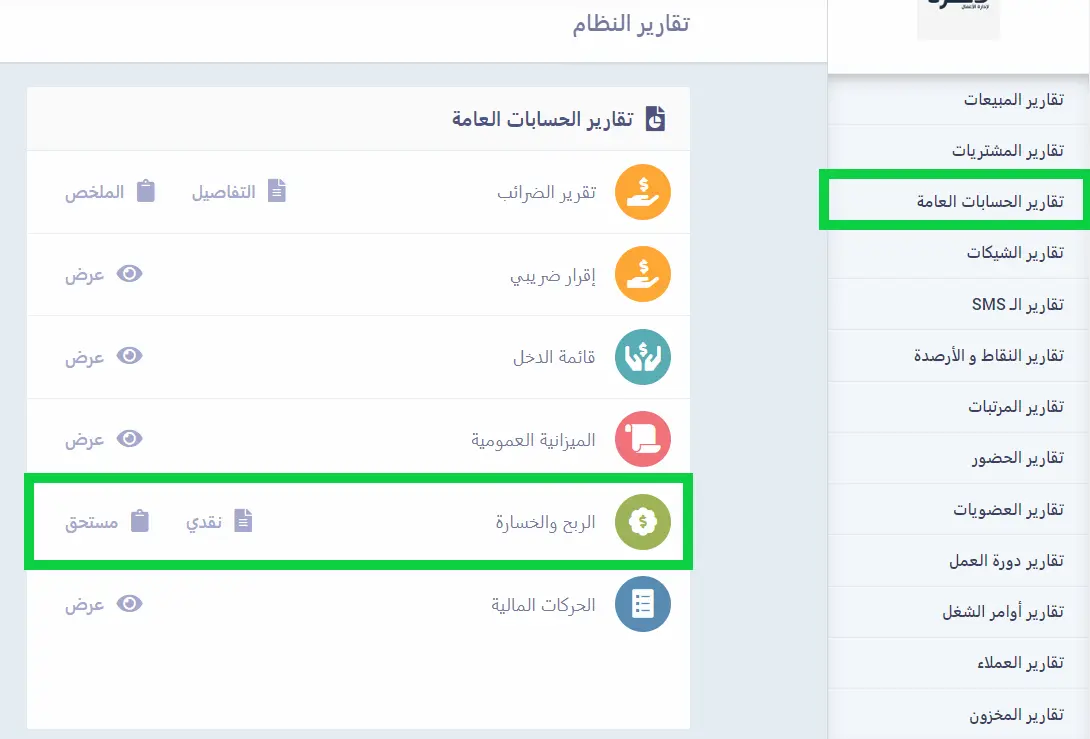

إصدار الحسابات الختامية من برنامج دفترة

برنامج المحاسبة العامة من دفترة يوفر لك إصدار الحسابات الختامية بصورة منفصلة عن إصدار القوائم المالية والتقارير الاعتيادية، بداية من تسجيل قيودك في دفاتر اليومية وترحيلها في دفاتر الأستاذ وإصدار التقارير الخاصة بكل دفتر منهما، إلى إصدار فواتير حسابات المراجعة والحسابات المدينة والدائنة، وفي النهاية تستطيع إصدار تقارير ختامية محددة مثل الربح والخسارة أو حساب المتاجرة بطريقة واضحة، سريعة، وسهلة.

الأسئلة الشائعة

كيف يتم إقفال الحسابات الختامية؟

تُغلق الحسابات الختامية في نهاية الفترة المحاسبية ويتم ترحيل الأرصدة المدينة والدائنة إلى حسابات الأرباح والخسائر وحسابات رأس المال.

ما هو نموذج الحساب الختامي؟

نموذج الحساب الختامي هو وثيقة تحمل كل البيانات الخاصة بالوضع المالي للشركة في نهاية كل فترة محاسبية وغالبًا ما تكون كل عام، وتوفر دفترة نموذج حساب ختامي جاهز للتحميل.

ما هو تعريف الميزانية الختامية؟

الميزانية الختامية هي أحد القوائم المالية التي تُعد في نهاية السنة المالية والتي توضح الوضع المالي للشركة من خلال الأصول وحقوق الملكية والخصوم.

ما هو الحساب الختامي للموازنة العامة؟

الحساب الختامي للموازنة العامة هو تقرير يتم تقديمه في نهاية السنة المالية للشركة لتوضيح الإيرادات والنفقات التي تم تحقيقها مقارنةً بما كان مخطط له في الموازنة العامة.

ما هو الفرق بين الحساب الختامي والميزانية العامة؟

الحساب الختامي: يُعد في نهاية الفترة المحاسبية وهو الذي يعرض وضع الشركة المالي بالتفصيل والربح والخسارة ويندرج تحته حساب المتاجرة وحساب الربح والخسارة، ويتم عمل الحساب الختامي أولًا.

الميزانية العامة: تظهر الوضع المالي في وقت محدد وهي جزء من الحسابات الختامية، وتشمل حقوق الملكية، الأصول، والخصوم، تعتمد على نتائج الحساب الختامي لذلك تُعد بعد إعداد الحساب الختامي.

هل الحساب الختامي يشمل الميزانية العمومية فقط؟

لا، يشمل الحساب الختامي قوائم أخرى مع الميزانية العمومية مثل قائمة التداول وقائمة الأرباح والخسائر.

ما هو الحساب الختامي الحكومي؟

هو تقرير يوضح النتائج التي توصلت لها الدولة في تنفيذ الميزانية العمومية خلال السنة المالية السابقة، ويساعد هذا التقرير في المقارنة بين الإيرادات والمصروفات الفعلية والتي تم التخطيط لها.

ما هو الحساب الختامي للتصفية؟

هي وثيقة تقوم بها الشركة في نهاية عملها لتصفية كل شيء بدايةً من الديون والموجودات وصولًا إلى توزيع الأصول على الشركاء والمساهمين.

وفي النهاية تم توضيح كل ما يتعلق بالحسابات الختامية وكيفية استغلالها لتحديد صافي الربح/ الخسارة.

ومعرفة أهمية الحسابات الختامية للمنشأة باختلاف الأنشطة التي تعمل بها.. وأنها تلعب دور مهم فى تحديد النتائج النهائية لأي منشأة.