ما هو دفتر الأستاذ وأنواعه ومتي يتم إعداده

محتويات المقال:

- مُلخص النقاط الرئيسية

- ما هو دفتر الأستاذ

- أنواع دفتر الأستاذ

- ما هو دفتر الأستاذ العام

- ما الفائدة من دفتر الأستاذ؟

- متي يتم إعداد دفتر الأستاذ؟

- ما الهدف من دفتر الأستاذ؟

- ما الذي يتم تسجيله في دفتر الأستاذ؟

- ما هو دفتر الأستاذ المساعد؟

- ما أهمية دفتر الأستاذ المساعد؟

- ما هي تصنيفات دفتر الأستاذ المساعد؟

- كيف يتم إعداد دفتر الأستاذ المساعد؟

- الفرق بين دفتر الأستاذ العام و دفتر الأستاذ المساعد

- أنواع الحسابات في دفتر الأستاذ

- ما هو شكل دفتر الأستاذ العام؟

- كيف يتم إعداد دفتر الأستاذ العام

- مثال عملي على إعداد دفتر الأستاذ

- نموذج دفتر الأستاذ

- الترحيل من دفتر الأستاذ إلى ميزان المراجعة

- ماذا بعد دفتر الأستاذ؟

- ما الفرق بين دفتر الأستاذ وميزان المراجعة؟

- هل هناك فرق بين دفتر الأستاذ وكشف الحساب؟

- كيف يساعد دفترة في عمل دفتر الأستاذ

واحدة من أهم العمليات التي يسعى لها أى محاسب هي تسجيل العمليات الحسابية بشكل دقيق ومنظم، لذلك المحاسبة المالية هي أحد فروع المحاسبة التي توضح لأى منشأة جميع العمليات الحسابية اللازمة وما هي الدورة المحاسبية التى تمر بها، ويعتبر تسجيل الحسابات في دفتر اليومية ومنها إلى دفتر الأستاذ أحد أهم الخطوات لمعرفة وتحديد كل حساب خاص بالمنشأة خلال الفترة المالية المُحددة، ومن خلال حساب الاستاذ يمكن معرفة إجمالي العمليات المدينة والدائنة ورصيد كل حساب خلال السنة المالية، ولذلك في هذه المقال سنأخذ جولة سريعة لمعرفة ما هو حساب الأستاذ، والهدف منه وكيفية إعداده، وأيضًا أنواع الحسابات الخاصة به وكيفية الترحيل من دفتر اليومية لإعداد دفتر الأستاذ.

مُلخص النقاط الرئيسية

- دفتر الأستاذ هو أحد الإجراءات المحاسبية التي يقوم بها المحاسب خلال السنة المالية لجمع تسجيلات القيود اليومية في حسابات رئيسية، بهدف تتبع التحركات المالية على هذه الحسابات.

- ينقسم دفتر الأستاذ إلى نوعين رئيسيين هما دفتر الأستاذ المساعد، ودفتر الأستاذ العام.

- يعتبر دفتر الأستاذ العام هو الأساس لإعداد ميزان المراجعة اللازم لاستكمال القوائم المالية، ويحتوي دفتر الأستاذ العام على عدة حسابات ممثلة في الأصول، والخصوم، وحقوق الملكية، والإيرادات والمصروفات، ويتم إعداد دفتر الأستاذ العام بعد الانتهاء من تسجيل المعاملات في دفتر اليومية.

- الهدف من دفتر الأستاذ العام هو المساهمة في إعداد الموازنة العامة، والرصد والتحليل المالي، وتحقيق إدارة مالية رشيدة تكسب ثقة المستثمرين والممولين والجهات الخارجية.

- دفتر الأستاذ المساعد هو المسؤول عن تسجيل بيانات كل معاملة بالتفصيل وفق الحساب الخاص بها، وذلك لتسهيل الحصول على البيانات اللازمة للحسابات الرئيسية في دفتر الأستاذ العام بأي وقت، وتتمثل أهمية دفتر الأستاذ المساعد في ضمان دقة السجلات المالية، وتحسين إدارة حسابات العملاء، والمساعدة على الامتثال للقوانين والمبادئ المحاسبية التي تتطلب وجود سجلات منفصلة للحسابات.

- الفارق الرئيسي بين دفتر الأستاذ وميزان المراجعة هو عنصري المحتويات ووقت الإعداد الخاص بكلاً منهم، فنجد أن دفتر الأستاذ العام يوفر معلومات تفصيلية وشاملة عن الحسابات مقارنة بميزان المراجعة، ولا يُمكن أن يتم إعداد ميزان المراجعة قبل دفتر الأستاذ العام، ويقدم ميزان المراجعة نظرة شاملة عن الترصيد النهائي لكل حساب وفقًا لطبيعته الدائنة أو المدينة.

- الفرق بين دفتر الأستاذ وكشف الحساب هو أن دفتر الأستاذ يُعد جزء من نظام المحاسبة الداخلي للمنشأة، بينما كشف الحساب هو تقرير خارجي يصدر عن المؤسسات المالية مثل البنوك.

ما هو دفتر الأستاذ

يعد مصطلح دفتر الأستاذ أحد أهم المصطلحات المحاسبية، فهو من أهم الدفاتر المحاسبية التي يقوم بها أي محاسب خلال السنة المالية لتجميع القيود اليومية المختلفة بحساب واحد ومعرفة التحركات المالية المختلفة التي تمت من وإلى الحساب.

على سبيل المثال أى منشأة لها حساب أستاذ خاص بالبنك فيمكن في حساب الأستاذ تجميع كل ما تم من عمليات محاسبية خاصة بالبنك سواء كانت بالدائن او المدين.

وأهم ما يتميز به دفتر الأستاذ هو توضيح أصل كل عملية تمت لكل حساب بالمنشأة ويجب الاحتفاظ بـ الكمبيالات والشيكات وكل الأوراق والمستندات لاستبعاد الغش.

أنواع دفتر الأستاذ

- دفتر الأستاذ المساعد.

- دفتر الأستاذ العام.

ما هو دفتر الأستاذ العام

دفتر الأستاذ العام General ledger هو أحد الوسائل المُحاسبية التي يُمكن من خلالها تلخيص كافة المعاملات المالية للمنشأة، ومن ثم تجميع تفاصيل هذه المعاملات من الدفاتر اليومية والمساعدة وتضمينها في حسابات رئيسية، ويتم فتح دفتر الأستاذ العام في بداية السنة المالية ويُقفل في نهايتها بعد إعداد القوائم المالية والحسابات الختامية.

يحتوي دفتر الأستاذ العام على جميع الحسابات مثل: حسابات الأصول والخصوم وحقوق الملكية وجميع الإيرادات والمصروفات، ويساعد في تجميع البيانات اللازمة لإنشاء ميزان المراجعة الذي يعتبر حجر الأساس لإعداد قائمة الميزانية العمومية للمنشأة، وبيان الأرباح والخسائر، وقائمة التدفقات النقدية.

لماذا سمي دفتر الأستاذ العام بهذا الاسم؟

يُطلق على دفتر الأستاذ العام هذا الاسم لأنه يوفر نظرة "عامة" شاملة على جميع العمليات المالية للمؤسسة، كما أنه يقدم ملخص لجميع القيود المحاسبية المسجلة في الدفاتر الأخرى (مثل دفتر اليومية)، ويعرض المعلومات المالية لجميع الحسابات في مكان واحد.

ما الفائدة من دفتر الأستاذ؟

تتمثل أهمية دفتر الأستاذ في دوره الحيوي الذي يُمكن من خلاله التعرف بدقة على الأرصدة النهائية للحسابات، والتي تُعد خطوة أساسية للإنتقال إلى الإجراءات والأكثر أهمية وتعقيدًا في الدورة المُحاسبية للمنشأة، وتنبع أهمية دفتر الأستاذ من العوامل الآتية:-

- يُساعد في تخزين البيانات المالية بشكل دقيق ومُحدث، ويتم الاعتماد على أرقام هذه البيانات في إعداد التقارير المالية التي تساعد على التعرف على الصحة المالية للمنشأة.

- يسهل على المحاسبين والمحللين الماليين العديد من المهام المُسندة إليهم، فهو يُساعدهم على تسجيل وتنظيم المعاملات الجارية بكفاءة، وبالتالي تلاشي العديد من الأخطاء المُحاسبية المُحتملة التي قد تؤدي إلى خلل باقي خطوات الدورة المحاسبية.

- يستخدم دفتر الأستاذ العام التسجيل المعتمد على طريقة القيد المزدوج، بمعنى أن كل معاملة مالية في الجانب الدائن يكون لها معاملة مقابلة في الجانب المدين، وهو ما يضمن في النهاية توزان مجموع الديون مع مجموع الدائنين.

- يوفر دفتر الأستاذ تفسيرات واضحة عن الفجوات الغامضة في الصورة المالية العامة للمنشاة، وقد تنشأ هذه الفجوات من الأخطاء المُحاسبية غير المقصودة مثل السهو عن تسجيل بعض المعاملات، أو التسجيل المتكرر للعمليات المالية، وكذلك الخلل المُحاسبي الناتج عن التلاعبات المُحاسبية والنصب والغش والاحتيال أثناء، فمن خلال دفتر الأستاذ يُمكن الرجوع في أي وقت إلى تفاصيل والبحث في البيانات الموثقة لتحديد عناصر الخطأ بدقة.

- يُعتبر دفتر الأستاذ من الإجراءات المُحاسبية الأساسية اللازمة للامتثال للقوانين والتشريعات والمبادئ المُحاسبية مثل التوازن، والإفصاح المالي، والموثوقية.

متي يتم إعداد دفتر الأستاذ؟

يتم إعداد دفتر الأستاذ بعد الإنتهاء من تتبع وتسجيل العمليات في دفتر اليومية، وترحيلها إلى دفتر الأستاذ المُساعد، ثم يتم إعداد دفتر الأستاذ بالأرصدة النهاية للحسابات الرئيسية الخاصة بالمعاملات الفرعية المُرحلة من دفتر اليومية، وهي خطوة أساسية لإعداد ميزان المراجعة بالمجاميع أو بالأرصدة، ومن ثم إعداد القوائم المالية والحسابات الختامية للمنشأة.

ما الهدف من دفتر الأستاذ؟

يضمن دفتر الأستاذ للمنشآت الامتثال لمبادئ الشفافية والمساءلة، فمن خلال بياناته المحاسبية يُمكن إعداد التقارير المالية التي تعد إثبات واضح للمصداقية المالية للمؤسسة أمام الدائنين، والموردين، وأصحاب المصالح الأخرى، تعرف في السطور التالية على أبرز أهداف دفتر الأستاذ.

المساهمة في إعداد الموازنة العامة

تساعد البيانات المالية الواردة في الحسابات الرئيسية بدفتر الأستاذ العام مثل الأصول، والخصوم، والإيرادات، والمصروفات على التنبؤ الجزئي بتوقعات الموازنة التقديرية للمنشأة في المستقبل، ذلك من خلال المقارنة بين بيانات دفتر الأستاذ العام على مدار الفترات المُحاسبية، ويعتمد أصحاب الأعمال والمحللين، ومراجعي الحسابات، و الممولين، على نتائج هذه المقارنة وتحديد الاتجاهات المالية المستقبلية المتعلقة بالمنشأة.

الرصد والتحليل المالي

تتبع تفاصيل الأنشطة المالية للحسابات في دفتر الأستاذ العام يساعد على تحديد الاتجاهات والفرص، وتقييم السيولة النقدية والمخاطر المُحتملة لأعمال المنشأة، وهو ما يساهم في التحليل الدقيق للوضع والأداء المالي للمؤسسة.

تحقيق الإدارة المالية الرشيدة

تستخدم تفاصيل الحسابات الواردة في دفتر الأستاذ بهدف التخطيط لتحديد احتياجات الأعمال مثل التعرف على التمويل اللازم لأغراض التوسع والنمو، وإدارة المخزون وتخصيص الموارد المالية بكفاءة، والتحكم في عمليات الشراء.

ويستفيد أصحاب الأعمال والجهات المسؤولة من البيانات الموثقة في دفتر الأستاذ للتعرف بسهولة على قيمة الأصول ومقدار الديون، والتكاليف، وتقييم الالتزامات المستحقة على المنشأة، والإيرادات، ومقاييس الأرباح، وتساعدهم كل هذه المعلومات في عملية اتخاذ القرارات المستنيرة لكسب ثقة المستثمرين والجهات المعنية من خلال تطبيق الإجراءات اللازمة في الوقت المناسب للسيطرة على المشكلات المالية وتعزيز الإنتاجية والربحية.

اقرأ أيضًا: ما هي المراجعة الخارجية وكيفية القيام بها

ما الذي يتم تسجيله في دفتر الأستاذ؟

دفتر الأستاذ في المحاسبة هو السجل الرئيسي الذي يتم فيه تجميع جميع القيود المحاسبية للشركة، وفيه يتم تسجيل العمليات المحاسبية التالية:-

- القيود اليومية: فيها يتم تسجيل كل العمليات المالية التي تحدث بشكل يومي في المؤسسة، مثل المبيعات، الشراء، النفقات، الإيرادات، وغيرها، ويتم تسجيل القيود المحاسبية للمعاملات وفقًا لنظام القيد المزدوج، وفيه يتم توثيق كل معاملة في جانبين مدين ودائن.

- الترحيل من دفتر اليومية: نقل القيود من دفتر اليومية إلى حسابات محددة في دفتر الأستاذ.

- يحتوي دفتر الأستاذ على الأرصدة الافتتاحية لكل حساب في بداية الفترة المحاسبية و الأرصدة الختامية في نهايتها.

- التسويات المحاسبية وتعني حساب الرصيد النهائي لكل حساب فيما يُعرف بالـ (الترصيد) ، وتحديد الحالة النهائية للرصيد إذا كان مديناً أو دائناً.

- يعكس دفتر الأستاذ التغيرات التي تطرأ على كل حساب نتيجة المعاملات المختلفة، مثل زيادة أو نقصان في الأصول، الخصوم، حقوق الملكية، الإيرادات، والمصروفات.

ما هو دفتر الأستاذ المساعد؟

دفتر الأستاذ المساعد مسؤول عن تسجيل البيانات والمعلومات لكل حساب ومعاملة بالتفصيل مثل حسابات المعاملات المصرفية وحساب العملاء ومعاملات الأصول الثابتة، وبالتالي كل حساب في دفتر الأستاذ العام تحتاج لتفاصيل خاصة به ستجدها بسهولة في دفتر الأستاذ المساعد،

ونقدم لك نموذج توضيحي لشكل دفتر الأستاذ المساعد.

ما أهمية دفتر الأستاذ المساعد؟

- توفير معلومات أكثر عمقًا عن المعاملات المالية لا تكون متوفرة في الدفاتر المحاسبية الأخرى.

- تحليل البيانات وفهم التحركات المالية بشكل أكثر توسعًا.

- ضمان دقة السجلات المالية عن طريق المقارنة والتطابق بين رصيد دفتر الأستاذ المساعد ودفتر الأستاذ.

- تحسين إدارة حسابات العملاء.

- الامتثال للقوانين والمبادئ المحاسبية التي تتطلب وجود سجلات منفصلة للحسابات.

ما هي تصنيفات دفتر الأستاذ المساعد؟

يُصنف دفتر الأستاذ المساعد بناءً على نوع الحسابات التي يتم تتبعها، إليك أبرز التصنيفات الشائعة له:-

- دفتر العملاء (Accounts Receivable Subsidiary Ledger) ويحتوي على جميع المعاملات المتعلقة بالعملاء من المبيعات، والائتمانات، والمدفوعات، والخصومات، ويحدد الرصيد الفردي لكل عميل بشكل منفصل.

- دفتر الموردين (Accounts Payable Subsidiary Ledger) وفيه يتم تتبع جميع المعاملات المتعلقة بالموردين مثل العمليات الخاصة بالشراء.

- دفتر المخزون (Inventory Subsidiary Ledger) يتتبع التفاصيل الخاصة بالمخزون منها التصنيفات والكميات والتكاليف،

- دفتر الأصول الثابتة (Fixed Assets Subsidiary Ledger) يحدد القيمة الحالية لكل أصل ثابت، ويتتبع التفاصيل الخاصة بالتكلفة والاستهلاك والقيمة الدفترية.

- دفتر التكاليف (Cost Subsidiary Ledger) يتتبع تكاليف الإنتاج والمواد التشغيلية، ويُستخدم هذا النوع من الدفاتر لتحديد التكلفة الفردية لكل عملية أو منتج.

كيف يتم إعداد دفتر الأستاذ المساعد؟

يتم إعداد دفتر الأستاذ المساعد من خلال مجموعة من الخطوات المُمثلة في:-

- تحديد الحسابات التي تحتاج إلى دفتر فرعي من دفتر الأستاذ العام.

- تصميم نموذج دفتر الأستاذ المساعد للحسابات المحددة، بحيث تحتوي على أهم البيانات مثل تاريخ المعاملات ووصفها والأرصدة الجديدة المُضافة.

- تسجيل المعاملات المالية المتعلقة بالحساب في دفتر الأستاذ المساعد بشكل منظم ومنسق.

- تحديث رصيد الحساب في دفتر الأستاذ المحاسب بعد كل معاملة لضمان دقة المعلومات.

- التحقق من إدخالات الحساب الفرعي والتأكد من مطابقتها للحساب العام المرتبط بها في دفتر الأستاذ العام، والتأكد من إجمالي تطابق رصيد الحسابات الفرعية والعامة في كلاً من دفتري الأستاذ المساعد والعام.

الفرق بين دفتر الأستاذ العام و دفتر الأستاذ المساعد

بالرغم من أن دفتر الأستاذ المساعد يُعتبر جزء من دفتر الأستاذ العام، إلا أنه يوجد بينهم عدة فروق نوضح تفاصيلها من خلال المقارنة الآتية:-

| وجه المقارنة | دفتر الأستاذ المساعد | دفتر الأستاذ العام |

| الغرض الأساسي والاستخدام | الهدف من دفتر الأستاذ المساعد هو تتبع تفاصيل المعاملات الفرعية المسجلة في دفتر اليومية، ويستخدم لإعداد دفتر الأستاذ العام | يتبلور الغرض الرئيسي من دفتر الأستاذ العام في دوره في تلخيص المعاملات المرحلة من دفتر الأستاذ المساعد وتلخيصها في حسابات رئيسية، ومن ثم تجميع الأرصدة النهائية لهذه الحسابات بهدف إعداد ميزان المراجعة والقوائم المالية وإغلاق الحسابات. |

| التوزان بين الحسابات | لابد من أن تتوازن القيم المُحاسبية في حساب الأستاذ المساعد مع القيم المنعكسة أو المرحلة إلى دفتر الأستاذ العام. | ضرورة توازن الحسابات وارصدتها النهائية مع البيانات المالية الموجودة في ميزان المراجعة. |

| التشابه | كل مجموعة من المعاملات لها خصائص متشابهة. | كل المعاملات لها حسابات مختلفة عن بعضها. |

| تفاصيل سرد المعاملات المالية | المعلومات مفصلة لكل معاملة | المعلومات مختصرة لكل معاملة |

| المحتوى والتنظيم | يتكون حساب الأستاذ المساعد من مجموعة من المعاملات التي يتم تضمينها تحت حساب واحد أو مجموعة من الحسابات | يحتوي دفتر الأستاذ العام على عدة حسابات رئيسية، ويتم تنظيم المعاملات داخلهم بشكل منفصل ومختصر، بحيث تكون كل معاملة في النهاية مضمونة داخل حسابها المعني بها، وفي النهاية حساب المعاملات المالية لترصيد المجموع النهائي لكل حساب. |

أنواع الحسابات في دفتر الأستاذ

يوجد أنواع مختلفة لـ الحسابات في دفتر الأستاذ وسيتم توضيحها كالتالي:

- حسابات الأصول: وتتضمن هذه الحسابات الأصول الثابتة والمتداولة وحساب النقدية وحساب المصروفات المدفوعة مسبقًا وحسابات القبض.

- حساب الخصوم: تتضمن الحسابات الدائنة والديون المختلفة للمؤسسة وأوراق الدفع.

- حساب الإيرادات: وتتضمن حساب المبيعات ورسوم الخدمات.

- حساب المصروفات: تتضمن الرواتب والأجور ونفقات المكتب ومصاريف الاستهلاك.

- حساب حقوق الملكية: تتضمن حسابات الأسهم التي تنقسم إلى أسهم عادية وأسهم مفضلة و الأسهم المشتركة بالإضافة إلى حسابات الأرباح المحتجزة.

وتختلف كل مؤسسة في حساباتها، حيث هناك منشأة لها حساب مثل حساب الأسهم، ولكن هناك مؤسسات ليس لها حساب للأسهم لذلك يمكن تصنيفها تحت حساب حقوق الملكية.

ما هو شكل دفتر الأستاذ العام؟

دفتر الأستاذ العام يأخذ شكلاً منظماً يُسهل تحليل القيود المحاسبية، ويتم تنظيم عناصره بطريقة منسقة تساعد على تتبع التغييرات الطارئة على كل حساب، ويتم تخصيص كل قسم في دفتر الأستاذ العام لحساب معين (مثل النقد، المبيعات، المشتريات، الأجور)، ويتكون من العناصر التالية:

- عنوان الحساب: يظهر في أعلى القسم أو الصفحة المخصصة له في دفتر الأستاذ.

- رقم الحساب: قد يتم تخصيص رقم فريد لكل حساب لتسهيل التعريف والتتبع.

- تاريخ القيد: يسجل تاريخ كل معاملة.

- وصف القيد: يوضح طبيعة المعاملة أو التفاصيل المرتبطة بها.

- المرجع: يمكن أن يشير إلى رقم قيد اليومية أو أي وثيقة أخرى مرتبطة بالمعاملة.

- المبلغ المدين والدائن: يسجل المبالغ التي تمت إضافتها أو خصمها من الحساب.

- الرصيد: يتم حساب الرصيد الجديد بعد كل قيد ويُصنف إما كرصيد مدين أو دائن.

كيف يتم إعداد دفتر الأستاذ العام

بعد ما تم تسجيل المعاملات المحاسبية في دفتر اليومية يتم استكمال باقي المراحل المحاسبية وهي الترحيل من دفتر اليومية إلى دفتر الأستاذ من خلال نقل المبالغ المدينة والدائنة إلى كل حساب خاص بها في دفتر الأستاذ، وتتم عملية الترحيل من خلال الخطوات الآتية:-

- يتم فتح صفحة لكل حساب في دفتر الأستاذ حتى تتم مرحلة الترحيل، ولابد أن يحتوى كل حساب في دفتر الأستاذ العام على ( أسم الحساب، تاريخ إنشائه، تفاصيل المعاملات اليومية وتوقيت حدوثها ، واجمالي الرصيد النهائي للحساب)

- تأخذ الحسابات في دفتر الأستاذ العام شكل حرف T، وتظهر معاملات الجانب المدين في ناحية اليمين، وتظهر معاملات الجانب الدائن في ناحية اليسار من جدول الأستاذ العام.

- إعداد القيد المزدوج للمعاملات من خلال:-

- التسجيل في الجانب المدين بالمبلغ المدين في دفتر اليومية وفي خانة البيان يتم تسجيل الطرف الدائن.

- التسجيل في الجانب الدائن بالمبلغ الدائن وفي خانة البيان يتم تسجيل الطرف المدين.

- تحديث أرصدة الحسابات في دفتر الأستاذ بالمبالغ المدينة والأرصدة الدائنة بشكل دوري لضمان توازن الأرصدة المُرحلة إلى ميزان المراجعة، وتُعرف عملية تحديث الأرصدة بـ "بتسوية الحسابات" الموجودة في دفتر الأستاذ العام، وفي حالة عدم توازن الجانب المدين والدائن يتم إجراء التعديلات اللازمة لإصلاح التناقضات أو الأخطاء المحاسبية للمعاملات الغير مُسجلة أو المتكررة، أو المسجلة بشكل خاطيء في دفتر اليومية.

- إغلاق الحسابات من خلال تجميع المبالغ النهائية لكل حساب في دفتر الأستاذ العام وترصيدها وترحيلها إلى ميزان المراجعة.

حمل الآن نموذج دفتر الأستاذ العام للتعديل عليه مجانًا من دفترة

مثال عملي على إعداد دفتر الأستاذ

إذا كانت القيود اليومية كما يلي:

| مدين | دائن | بيان | تاريخ |

|---|---|---|---|

500000

| من ح/ البنك | 2019\3\1 | |

| 500000 | إلى ح/ رأس المال | ||

| 200000 | من ح/ الأثاث والتركيبات | 2019\3\4

| |

| 200000 | إلى ح/ البنك |

المطلوب ترحيل هذه القيود في دفتر الأستاذ

الحـــــــــــــــــــــــــــــــــــــــــــــــــــــــــل

| حـ / البنك | |||||

| المدين (منه) | الدائن (له) | ||||

| مبلغ | بيان | تاريخ | مبلغ | بيان | تاريخ |

| 500000 | إلى حـ / البنك | 2019/4/1 | 200000 | من حـ / الأثاث والتركيبات | 2019/4/3 |

| 300000 | الرصيد | 4/30 | |||

| 500000 | 500000 | ||||

| 300000 | الرصيد في بداية الفترة | 5/1 | |||

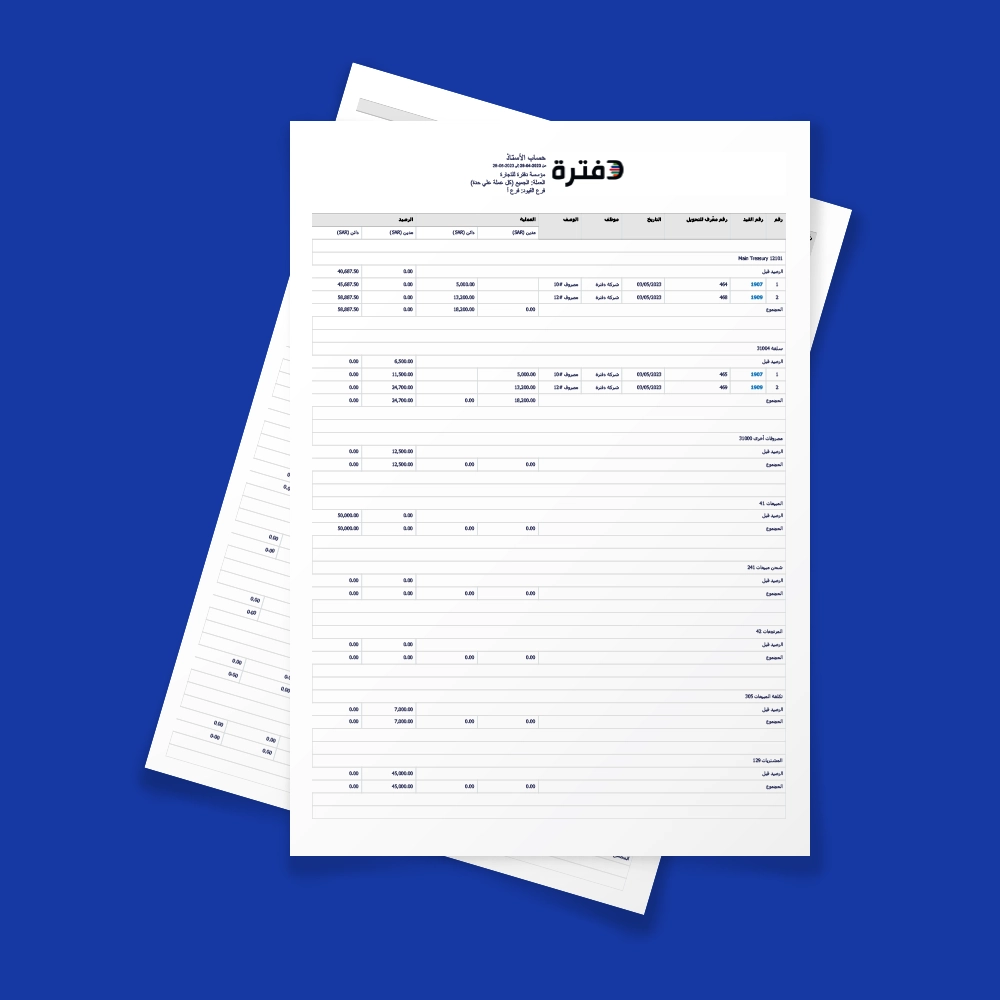

نموذج دفتر الأستاذ

وبعد أن تم شرح كافة التفاصيل الخاصة بدفتر الأستاذ مع التطبيق بمثال عملي، إليك نموذج دفتر الأستاذ جاهز للتحميل

الترحيل من دفتر الأستاذ إلى ميزان المراجعة

يتم إعداد ميزان المراجعة بعمل قائمة بجميع الحسابات الموجودة بدفتر الأستاذ، والغرض منه هو التأكد من أن العمليات التي تم تسجيلها في دفتر اليومية ودفتر الأستاذ صحيحة، ويتم عمل جدول بـ مجموع الجانب المدين ومجموع الجانب الدائن واسم الحساب، كما هو في النموذج التوضيحي:-

| اسم الحساب | مجموع الجانب الدائن | مجموع الجانب المدين |

| البنك | 219000 | 420000 |

| رأس المال | 300000 | |

| الإيجار | 20000 | |

| الخزينة | 1500 | 15000 |

| المعدات | 120000 | |

| الإيرادات | 54500 | |

| الإجمالي | 575000 | 575000 |

نلاحظ من هذا النموذج التوضيحي تساوي مبالغ الحسابات المدينة مع أرصدة الحسابات الدائنة وهو ما يعني توازن ميزان المراجعة وصحة الحسابات ومعاملاتها المالية المُرحلة من دفتر الأستاذ العام.

ماذا بعد دفتر الأستاذ؟

بعد تحديث وترحيل جميع القيود في دفتر الأستاذ، يأتي مرحلة إعداد القوائم المالية التي تُعتبر جزءاً أساسياً من الدورة المحاسبية وتلعب دوراً مهماً في توفير معلومات مالية دقيقة وموثوقة لأصحاب المصلحة، وتشمل عدة خطوات هي:-

- إغلاق الحسابات المؤقتة في نهاية الفترة المحاسبية (مثل حسابات الإيرادات والمصروفات) لتحديث رصيد الأرباح المحتجزة في الميزانية العمومية.

- إعداد الميزانية العمومية التي تقدم صورة للوضع المالي للمؤسسة في لحظة محددة، وتشمل الأصول، الخصوم، وحقوق الملكية.

- إعداد بيان الدخل الذي يوضح الإيرادات والمصروفات خلال الفترة المحاسبية وتُظهر الربح أو الخسارة.

- إنشاء قائمة التدفقات النقدية التي تُقيم وتُقيس التدفق النقدي الداخل إلى للمؤسسة والخارج منها بناء على الأنشطة التشغيلية، والاستثمارية، والتمويلية.

- تحليل ومراجعة القوائم المالية لتقييم الأداء المالي واتخاذ القرارات الإدارية.

ما الفرق بين دفتر الأستاذ وميزان المراجعة؟

يعرض ميزان المراجعة مُلخص بالأرصدة المرحلة من دفتر الأستاذ، وذلك للتأكد من صحة القيود المسجلة في دفتر اليومية، وضمان توازن الحسابات المدينة والدائنة بغرض استكمال باقي الإجراءات المحاسبية لإعداد التقارير المالية، وهذا يعني أن الفرق بين ميزان المراجعة ودفتر الأستاذ يكمن في التفاصيل التي يوفرها كلاً منهما وتوقيت الإعداد، حيث يوفر دفتر الأستاذ تفاصيل كل حساب من حساباته الرئيسية مع تضمين مُلخص للمعاملات المالية الخاصة بهذا الحساب، أما ميزان المراجعة فهو يعرض الترصيد النهائي لمجموع كل حساب وفق طبيعته الدائنة أو المدينة، ولا يتم إعداد ميزان المراجعة بدون دفتر الأستاذ العام أولاً.

هل هناك فرق بين دفتر الأستاذ وكشف الحساب؟

نعم، هناك فرق بين دفتر الأستاذ وكشف الحساب ويُمكن توضيحه من خلال العوامل التالية:-

التعريف والوظيفة

يعتبر دفتر الأستاذ جزءاً أساسياً من نظام المحاسبة للمنشأة، وفيه يتم تسجيل جميع المعاملات المالية وفقًا لنظام القيد المزدوج (مدين ودائن) في حسابات مختلفة، أما كشف الحساب هو تقرير يصدر عن البنك أو مؤسسة مالية، ووظيفته توضيح كافة العمليات التي تمت على حساب معين خلال فترة زمنية محددة.

المحتوى

يحتوي دفتر الأستاذ على تفاصيل جميع الحسابات المستخدمة في المحاسبة، مثل الأصول، الخصوم، الإيرادات، والمصروفات، بينما يشمل كشف الحساب تفاصيل العمليات مثل الإيداعات، والسحوبات، والرسوم، والفوائد.

الهدف

يهدف دفتر الأستاذ العام إلى توفير صورة شاملة ومفصلة عن الحالة المالية للمنشأة ويساعد في إعداد القوائم المالية، وعلى الجانب الآخر يهدف كشف الحساب إلى تزويد صاحب الحساب بمعلومات دقيقة عن العمليات التي تمت على حسابه ومساعدته في تتبع وإدارة أمواله.

حمل الآن نموذج كشف حساب جاهز للتعديل عليه مجانًا من دفترة

كيف يساعد دفترة في عمل دفتر الأستاذ

يمكنك من خلال برنامج الحسابات من دفترة الاعتماد على البيانات المدخلة كقيود يدوية أو القيود التلقائية الناتجة عن معاملاتك والمسجلة على لوحة النظام، وتحويل هذه القيود بواسطة "دفترة" لتقرير يمكنك استخراجه لحظيًا، وتجد فيه إجمالي الأصول والخصوم وكافة بنودك المحاسبية مرتبة اعتمادًا على ثنائية المدين والدائن، ويتيح لك البرنامج التحكم من خلال إعدادات البحث لاستعراض الحساب المراد رؤيته في دفتر الأستاذ، وفي النهاية تستطيع الانتقال لرؤية تفاصيل القيد الذي تريده بالضغط عليه، أو أن تقوم بتحميل تقرير الأستاذ بالصيغة التي تحددها.

ختامًا، بعد أن استعرضنا جميع التفاصيل الخاصة بدفتر الأستاذ العام من واقع تجاربنا المُحاسبية ننصح كل محاسب مالي بضرورة إستكمال إجراءات الدورة المحاسبية ومن ضمنها دفتر الأستاذ والحسابات الخاصة به، مع الحفاظ على خطوات الإعداد والترحيل من دفتر اليومية إلى دفتر الأستاذ لضمان دقة الأرصدة النهائية للمبالغ الدائنة والمدينة المرحلة إلى ميزان المراجعة والتي سيتم الإعتماد عليها في إعداد التقارير المالية والحسابات الختامية.