كل ما تريد معرفته عن الأصول الثابتة أو الأصول الغير المتداولة

محتويات المقال:

- ما هي الأصول الثابتة الغير متداولة؟

- ما أهمية الأصول الثابتة؟

- لماذا سميت الأصول الثابتة بهذا الاسم؟

- ما هي أنواع الأصول الثابتة أو الأصول الغير متداولة؟

- أمثلة على الأصول الثابتة

- ما هي خصائص الاصول الثابتة؟

- ما الفرق بين الأصول الثابتة والأصول المتداولة؟

- ما هي تكلفة الأصل الثابت؟

- كيف يتم جرد الأصول الثابتة؟

- متى تكون النقدية أصل غير متداول؟

- ما هو إهلاك الأصول الثابتة؟

- لماذا يتم إهلاك الأصول الثابتة؟

- كيف يمكن حساب إهلاك الأصول الثابتة؟

- ما هي نسب اهلاك الاصول الثابته؟

- كيفية تحسين محاسبة الأصول الثابتة للمنشأة؟

- ما هي نصائح تحسين معالجة الأصول الثابتة؟

- ما هي الأصول طويلة الأجل التي ليس لها أي وجود مادي؟

- تعريفات عامة في الأصول الثابتة

- الأسئلة الشائعة

- إضافة الأصول الثابتة في دفترة

الأصول الثابتة لا غنى عنها وهي أساس أى منشأة فلا يمكن البدء فى أى مشروع مهما كان صغير أو كبير دونها.. وتعتبر ممتلكات خاصة بالمشروع وأيضًا هي ممتلكات طويلة الأجل تستمر عدة سنين.

لذلك يمكن القول بأن معدات خطوط الإنتاج أصل ثابت وكذلك المباني والأراضي الخاصة بالمنشأة.

وتبقى أسئلة متعددة حول هذا الموضوع مثل:

هل الأصول الثابتة لها إهلاك؟ وما هي أنواعها وكيفية حسابها وحساب الإهلاك الخاص بها؟ هل يمكن شراء كل الأصول الغير متداولة أم يمكن تأجيرها؟

كل هذه الأسئلة يمكن الإجابة عنها فى هذه المقال من خلال عدة نقاط تساعدك في النهاية على إدارة الأصول الثابتة بكفاءة وفاعلية.

ما هي الأصول الثابتة الغير متداولة؟

الأصول الثابتة هي الأصول الملموسة طويلة الأجل. ومن المعروف عن الأصول الثابتة أنها ممتلكات ثابتة للمنشأة وتعتبر ركن أساسي في توليد أرباح طويلة الأجل لأن عمرها الإنتاجي يزيد عن عام عكس الأصول المتداولة.

ويُطلق على الأصول الثابتة الأصول الرأسمالية لأنه يُمكن من خلالها التعرف على رأس مال أي مؤسسة.

اقرأ أيضًا: تعريف مصطلح الأصول الثابتة غير المتداولة

ما أهمية الأصول الثابتة؟

تكمن أهمية الأصول الثابتة في كونها عنصرًا حيويًا لأي شركة، حيث أنها تساعد على استقرار أنشطة الشركة، وتدعم قدرتها التنافسية في السوق، فيما يلي أبرز النقاط التي تُجيب عن تساؤلات ما هي أهداف الأصول الثابتة؟

- جلب المكاسب طويلة الأجل:- تُستخدم الاصول الثابتة مثل المباني والمعدات والعقارات وغيرها في توليد الإيرادات طويلة الأجل لأى مؤسسة.

- زيادة القيمة السوقية للمنشأة:- تُعتبر الأصول الغير سائلة مصدر مهم لأى استثمار خارجي، فمن خلالها يُمكن تقييم قدرة المؤسسة على توليد المبيعات المستقبلية وتحقيق الربح مما يساهم في جذب المستثمرين.

- طول فترة الاستهلاك: تتميز الأصول المستديمة بأن عمرها الإنتاجي أكثر من عام واحد ولذلك يمكن مساهمتها طيلة الوقت في توليد الإيرادات للمؤسسة.

- الاستقرار المالي:- تُستخدم الأصول الثابتة كضمانات في الحصول على القروض والتمويل اللازم للنمو والتوسع.

وبعد معرفة طبيعة الأصول المستديمة فيتضح الآن معرفة أن من الصعب تحويلها إلى نقدية.

ومن المتعارف عليه أن للأصول الثابتة إهلاك باستثناء الأراضي.

لماذا سميت الأصول الثابتة بهذا الاسم؟

سُميت الأصول الثابتة بهذا الاسم لأنها تظل ثابتة ولا تتغير بسرعة مع مرور الوقت مثل الأراضي، المباني، والمعدات، وتُستخدم الموجودات الثابتة في الإنتاج أو تشغيل الشركة لفترات طويلة.

وتُعتبر الأصول الغير سائلة جزءًا أساسيًا من البنية التحتية للشركة، كما تُحسب قيمة الأصول الثابتة على مدى عمرها الافتراضي من خلال عملية تُعرف بالاستهلاك.

ما هي أنواع الأصول الثابتة أو الأصول الغير متداولة؟

هناك نوعان من الأصول طويلة الأجل التي تستخدمها الشركات لتوليد الإيرادات، ودعم العمليات التشغيلية، وتكوين رأس المال الأساسي للشركة، فيما يلي أنواع الأصول الثابتة:-

الأصول الملموسة

الأصول غير ملموسة

1- الأصول الملموسة:

هي الأصول التي لها وجود مادي مثل: الأراضي والمباني والمعدات.

2- الأصول غير ملموسة:

هي الأصول التي ليس لها وجود مادي مثل: العلامة التجارية - براءة الاختراع - حقوق النشر

أمثلة على الأصول الثابتة:

كما ذكرنا من قبل أن الأصول الثابتة مصدر لنمو المؤسسة والإدارة المحكمة للأصول تعد جزء أساسي من الإدارة المالية الجيدة وهنا سنتعرف على أهم الأصول الثابتة لأي منشأة:

1- المباني

وتتمثل هذه المباني في: مباني إدارية - ومستودعات التخزين - متاجر البيع - المصانع.

إذا كانت المباني من الممتلكات الخاصة بالمؤسسة وليست إيجار فيمكن حساب إهلاك المباني فقط ولا يمكن حساب إهلاك للأراضي التي بنيت عليها.

2- أجهزة وبرامج الحاسوب

أي أجهزة تمتلكها المنشأة تعتبر من الأصول الثابتة سواء كانت أجهزة حاسوب - جوال - أو الأجهزة اللوحية.

3- الأثاث ومفروشات المؤسسة

كل المفروشات الخاصة بالمنشأة مثل: الطاولات - الكراسي - المطبخ - والثلاجة وغيرهم يعتبر من أثاث الشركة وهو أصل ثابت.

4- الأراضي

تعتبر الأراضي هي الأصل الثابت الوحيد الذي ليس له إهلاك لأن قيمتها تزداد بمرور الوقت ويمكن حساب جميع الأراضي لدى المنشأة سواء كانت عليها مباني أو لا.

5- الآلات والمعدات

جميع معدات التصنيع وآلات النقل وأدوات البناء فهي أصل ثابت.

6- المركبات

يوجد مركبات مختلفة خاصة بالمنشأة مثل السيارات والشاحنات والطائرات والقوارب ويوجد بعض المؤسسات تمتلك هذه الأصول مثل: شركات الشحن - شركات النقل - وكالات تأجير سيارات.

حمل الآن نموذج سجل الأصول الثاتبة لمتابعة أصول شركتك من لحظة امتلاكها إلى لحظة إهلاكها جاهز للتعديل عليه مجانًا من دفترة.

ما هي خصائص الاصول الثابتة؟

تتميز الأصول الثابتة بمجموعة من الخصائص التي تُعكس أهميتها في إدارة الأعمال وتحقيق الأهداف الاستراتيجية والتشغيلية للمؤسسة، نستعرض في السطور التالية أبرز معايير الأصول الثابتة:

طويلة الأجل: حيث تُستخدم الأصول الثابتة في العمليات التشغيلية للشركة لفترات طويلة تزيد عن سنة واحدة، وبالتالي لا تكون الأصول الغير متداولة قابلة للتحويل السريع إلى نقد.

قائمة على مبدأ الإهلاك: معظم الأصول الثابتة (باستثناء الأرض) تتعرض للتآكل والاستهلاك بمرور الوقت، وبالتالي تخضع الأصول الثابتة لمبدأ الإهلاك، وبناءً عليه يتم توزيع تكلفة الأصل على عمره الإنتاجي.

ارتفاع قيمتها: عادةً تكون الأصول الثابتة ذات قيمة مالية كبيرة وملموسة بحيث يُمكن رؤيتها والاستفادة منها بشكل مباشر.

التشغيل: تُستخدم الأصول الثابتة في أغراض التشغيل والإنتاج وليس لإعادة البيع.

ما الفرق بين الأصول الثابتة والأصول المتداولة؟

يتمثل الفارق الأساسي بين الأصول الثابتة والأصول المتداولة في طبيعة الاستخدام والعمر الافتراضي، حيث تُستخدم الأصول الغير متداولة في تلبية احتياجات العمليات على المدى الطويل، بينما تُستخدم الأصول المتداولة في تلبية الاحتياجات اليومية والتشغيلية.

فيما يلي أبرز الفروقات بين الأصول طويلة الأجل والأصول قصيرة الأجل:-

1- التعريف

تُشير الأصول الثابتة إلى ممتلكات طويلة الأجل وتحقق أرباح للمنشأة، أما الأصول المتداولة فهي ممتلكات قصيرة الأجل ولا يتم امتلاكها أكثر من عام.

2- القيمة

الأصول الثابتة تكون قيمتها عبارة عن طرح الاستهلاك من تكلفة الأصل، أما الأصول المتداولة تكون أقل قيمة بين تكلفة الأصل والقيمة التسويقية له.

3- المدة

الأصول الثابتة طويلة الأجل وتبقى لأكثر من عام، أما الأصول المتداولة قصيرة الأجل و لا تتعدى العام.

4- الإهلاك

لا يتم حساب إهلاك للأصول المتداولة، بينما يتم حساب الإهلاك للأصول الثابتة.

5- السيولة

تتميز الأصول المتداولة بسهولة تحويلها نقدًا، بينما من الصعب تحويل الأصول الثابتة إلى نقدًا.

6- نوع الاستثمار

تُعتبر الأصول المتداولة استثمار قصير الأجل، أما الأصول الثابتة يمكن استثمارها استثمارًا طويل الأجل.

7- أمثلة بين الأصول المتداولة والثابتة

من أمثلة الأصول المتداولة النقدية - الأوراق المالية - المخزون، بينما تتمثل الأصول الثابتة في المباني - المعدات - الأجهزة والآلات - الأراضي.

وبناء على الاختلافات السابق ذكرها بين الأصول الثابتة والأصول المتداولة نستنتج أن:-

الأصل المتداول هو الأصل الذي يمكن التصرف فيه ومخطط بيعه خلال 12 شهرًا أى من السهل يتم تحويله إلى نقدية.

أما الأصل الثابت هو الأصل الذي لا يخطط بيعه ويستمر لأكثر من 12 شهرًا ومن الصعب تحويله إلى نقدية.

من السهل تمويل وشراء الأصول المتداولة لكن من الصعب الاستثمار فى الأصول الثابتة لأنها تطلب أموال طويلة الأجل.

ما هي تكلفة الأصل الثابت؟

تشمل تكلفة الأصل الثابت جميع التكاليف اللازمة لجعل الأصل جاهزًا للاستخدام مثل سعر شراء الأصل، وتكاليف النقل والتركيب المتعلقة بالأصل، وأي رسوم أو ضرائب تُفرض على شرائه، وكذلك تكاليف الاختبار والإعداد لتجهيز الأصل للاستخدام.

كيف يتم جرد الأصول الثابتة؟

يتضمن برنامج جرد الأصول الثابتة من نظام دفترة تسجيل وتتبع جميع الأصول طويلة الأجل التي تمتلكها الشركة، وتتم إجراءات مراجعة الأصول الثابتة من خلال مجموعة من الخطوات، وهي:-

تحديد جميع الأصول الثابتة في سجلات الشركة.

تقييم قيمة كل أصل ثابت.

تتبع موقع وحالة كل أصل ثابت.

إجراء جرد فعلي للأصول الثابتة للتأكد من دقة السجلات، ويُمكنك الاستفادة من نموذج سجل الأصول الثابتة في متابعة كل أصل من لحظة امتلاكه إلى لحظة هلاكه.

حمل الآن نموذج جرد الأصول الثابتة لتتبع ورصد قيمة الأصول جاهز للتعديل عليه من دفترة.

متى تكون النقدية أصل غير متداول؟

تُصنف النقدية عادةً على أنها أصل متداول، لأنها تكون متاحة للاستخدام الفوري ويمكن تحويلها بسهولة إلى سيولة، ولكن هناك بعض الحالات التي تُصنف فيها النقدية كأصل غير متداول، وهي:-

إذا كانت هناك قيود قانونية أو تعاقدية تمنع الشركة من استخدام النقدية لأغراض تشغيلية عادية، على سبيل المثال قد تكون هناك أموال محتجزة لسداد ديون طويلة الأجل أو لمشاريع استثمارية محددة.

تُصنف الأموال أو النقدية كأصل غير متداول في حال خصصت الشركة جزءًا من هذه الأموال لأغراض محددة وليس من المتوقع استخدامها في العمليات اليومية خلال السنة المالية الحالية.

عندما تستثمر الشركة جزءًا من نقديتها في استثمارات طويلة الأجل لا يُتوقع تحويلها إلى نقد خلال السنة المالية الحالية فإن النقدية في هذه الحالة تُصنف كأصل غير متداول أو ثابت.

ما هو إهلاك الأصول الثابتة؟

الأصل الثابت مثل المعدات والآلات والمباني يمكن استهلاكها واستخدامها عدة سنوات وتقل قيمة كلًا منها مع الوقت لذلك من الأفضل حساب إهلاك كل أصل ثابت ماعدا الأراضي لأن من المعروف أن الأراضي لا تستهلك وتزداد قيمتها مع تقدم الأعوام.

لماذا يتم إهلاك الأصول الثابتة؟

يتم إهلاك الأصول الثابتة لسببين رئيسيين وهما:

بسبب استهلاك هذه الأصول في العملية الإنتاجية فتتأثر بالتآكل ويمكن أن يلحق بها أضرار.

انخفاض قيمة الأصول مع الوقت فلا يمكن أن تشتري آلة اليوم ويكون سعرها ثابت بعد الاستخدام.

وبناءً على هذه الأسباب نستنتج أن الإهلاك عبارة عن مصروف يتم تحميله بقيمة سالبة فى جانب الأصول كل فترة مالية فى المركز المالي للمؤسسة ويسمى بـ مخصص الإهلاك.

كيف يمكن حساب إهلاك الأصول الثابتة؟

تنقسم طرق حساب إهلاك الأصول الثابتة إلى طريقتين، ويُمكن حساب إهلاك الأصول الثابتة بسهولة من خلال الحسابات العامة بنظام دفترة، وذلك بالنقر على الأصول في لوحة تحكم برنامج دفترة ومن ثم النقر على إضافة أصل جديد، وبعدها يقوم النظام تلقائيًا بحساب قيمة الإهلاك كنسبة مئوية من القيمة الحالية للأصل الثابت.

فيما يلي أبرز طرق حساب إهلاك الأصول الثابتة:

طريقة القسط الثابت

طريقة القسط المتضاعف المتناقص.

1- طريقة القسط الثابت:

يمكن حساب قسط الإهلاك عن طريق هذه المعادلة:

قسط الإهلاك السنوى= (تكلفة الأصل الثابت - قيمة الخردة) / إجمالي العمر الإنتاجي للأصل الثابت

مثال:

إذا تم شراء أله بقيمة 30 ألف ﷼ من 5 أعوام وقيمتها كخردة اليوم 3000 ﷼ فيمكن أن يكون قسط الإهلاك هو:

(30000 - 3000) / 5 سنوات = 5400 ﷼ سنوياً.

2- طريقة القسط المتضاعف المتناقص:

في هذه الطريقة يتم حساب نسبة الإهلاك الخاصة بالأصل الثابت ومن ثم حساب قسط الإهلاك فى كل سنة مع خصم إهلاك السنة السابقة من قيمة الأصل.

ويمكن تطبيق ذلك على المثال السابق كالآتي:

%40 =2 × 5 /1 =

قسط الإهلاك الأول = 30000 × 40% = 12000، قسط الإهلاك الثاني= 30000 - 12000 × 40% = 7200، قسط الإهلاك الثالث= 30000 - 12000 - 7200 × 40%= 4320

وهكذا يتم خصم كل الأقساط السابقة فى القسط الرابع والخامس وفي نهاية الخمس أعوام يتم حساب الإهلاك المجمع للآلة.

حمل الآن نموذج حساب الإهلاك للأصول جاهز للتعديل عليه مجانًا من دفترة

يتيح لك نظام إدارة الأصول في دفترة احتساب إهلاك الأصل تلقائيًا بأكثر من طريقة، وتعرّف على خطوات الإعداد.

ما هي نسب اهلاك الاصول الثابته؟

نسب الإهلاك تعتمد على نوع الأصل وعمره الافتراضي، وتختلف هذه النسب من بلد إلى أخرى بناء على المبادئ والمعايير المحاسبية المُتبعة، ولعل أبرز نسب الإهلاك المتعارف عليها لبعض بنود الأصول وفقًا طريقة الاهتلاك الخطي هي:-

المباني: 2% - 5% سنويًا

المعدات والآلات: 10% - 20% سنويًا

الأثاث والتجهيزات: 10% - 20% سنويًا

الحواسيب والبرمجيات: 20% - 33.33% سنويًا

المركبات: 20% - 25% سنويًا

كيفية تحسين محاسبة الأصول الثابتة للمنشأة؟

أى مؤسسة تحصل على الأصل الثابت عن طريق الشراء النقدي أو كصفقة أو هدية.

ويتم حساب كل أصل ثابت فى دفتر اليومية.. وكل أصل ثابت دورة حياة ومراحل يمر بها ولذلك كان يجب معالجة الأصول الثابتة بشكل دقيق.

وهذه المراحل هي:

اكتساب الأصل وهي عند شرائه أو اكتسابه كصفقة أو هدية وجميع التكاليف التى تمت للحصول عليه.

استهلاك الأصل ويتم حساب إهلاك الأصول فى دفاتر اليومية وحسابها ووضعها برقم سالب في قيمة الأصول في المركز المالي للمؤسسة.

إعادة التقييم حيث يتم حساب القيمة الفعلية للأصل فى السوق.

التلف وهنا تكون قيمة الأصل فى السوق أقل من قيمته فى المركز المالي.

التغيير.. ويمكن تغيير الأصل الثابت إما عن طريق بيعه أو التخلص منه فى مقابل شراء غيره.

ما هي نصائح تحسين معالجة الأصول الثابتة؟

يجب اتباع عدة نصائح لتحسين محاسبة الأصول طويلة الأجل:

- تسجيل الأصل:- يجب تسجيل الأصول الثابتة بتكلفة الشراء وجميع النفقات الاخرى حتى يتم استخدام الأصل الثابت مثل تكاليف الشحن وضريبة المبيعات ومصاريف النقل والتركيب.

- تقييم الأصول الثابتة: من المعروف أن هناك إهلاك للأصل الثابت ولذلك يجب أن تكون الدفاتر المحاسبية بها قيمة كل أصل بشكل دقيق ولن يحدث ذلك إلا من خلال التقييم الدوري للأصول.

- حساب الاستهلاك: إهلاك الأصل يعبر عن القيمة الحقيقية له، وبالتالي يُمكن معرفة أرباح وإيرادات المنشأة بدقة، لذا يُعد حساب الاستهلاك الخاص بكل أصل ثابت وتسجيله من أهم الحسابات للتحسين.

- الاعتبار لنفقات الإهلاك: هناك نفقات تحدث للأصل خلال عملية الإنتاج لا يمكن إهمالها ولا التغافل عنها مثل نفقات الصيانة للمعدات والآلات ومثل نفقات التجديد للمباني.

- ضمانات تأمين الأصول:- من الأفضل أن يكون هناك تأمين خاص بالأصل الثابت حتى يمكن معالجة الأضرار التى تقع على الأصول الثابتة.

وبعد كل هذا سنحصل على بيانات وتقارير محاسبية دقيقة تساعد المؤسسة على التحسين والتطوير وعدم السرقة.

ما هي الأصول طويلة الأجل التي ليس لها أي وجود مادي؟

يمثل هذا النوع من الأصول قيمة كبيرة للشركة ولكنها لا تمتلك وجودًا ماديًا يمكن لمسه أو رؤيته، وتشمل الأصول الثابتة غير الملموسة أو الأصول طويلة الأجل التي ليس لها أي وجود مادي بعض البنود مثل:-

حقوق الملكية الفكرية: مثل براءات الاختراع، حقوق الطبع والنشر، والعلامات التجارية.

النواحي البرمجية: مثل البرمجيات وقواعد البيانات.

الشهرة: القيمة الزائدة التي تدفعها الشركة عند شراء شركة أخرى، والتي تتجاوز قيمة أصولها الصافية.

حقوق الامتياز: الحق في ممارسة نشاط تجاري معين أو بيع منتج معين.

العلاقات مع العملاء: قيمة العلاقات المُتَّسقة مع العملاء.

التراخيص والتصاريح: الحق في ممارسة نشاط معين بموجب ترخيص أو تصريح.

قد يهمك أيضًا: ما هو الاستهلاك للأصول غير الملموسة

تعريفات عامة في الأصول الثابتة:

وهنا بعض التعريفات العامة المرتبطة بالأصول الثابتة:

المخزون

معدل تكرار الجرد

العمر الإنتاجي

معدل دوران الأصول الثابتة

المخزون:

يعتقد البعض أنه أصل ثابت ولكنه يعتبر من الأصول المتداولة لسهولة تحويله إلى نقدية.

جرد المخزون:

هو العملية التى تتم لمعرفة أصناف وأعداد المنتجات بالمخازن أو المتاجر ويساعد ذلك فى التحقق من البيانات والتقارير المحاسبية.

معدل تكرار الجرد:

هو عدد الجرد سواء كان سنوي او نصف سنوي أو ربع سنوي.

العمر الإنتاجي:

وهو المدة التى يبقى فيها الأصل الثابت فى المنشأة حتى تلفه وتغييره.

معدل دوران الأصول الثابتة:

هو نسبة بين إجمالي المبيعات ومتوسط الأصول الثابتة ويعتبر دليل على كفاءة المنشأة بتوليد مبيعات من الأصول الثابتة.

وفي النهاية يمكن القول بأن الأصول الثابتة تعتبر واحدة من أهم مقتنيات الشركة ولها أكبر دور فى تحقيق الدخل والأرباح لأى مؤسسة.. لذلك يجب الاهتمام بجميع التفاصيل الخاصة بها سواء إهلاكها أو تحسين محاسبتها.

وتابعنا فى المقال القادم لمزيد من المعلومات التى تهمك.

الأسئلة الشائعة

هل الارض اصل ثابت؟

نعم، الأرض تُعتبر أحد أنواع الأصول الثابتة، ولكن الأرض لا تتعرض للإهلاك بمرور الوقت كما هو الحال مع المباني والمعدات، لذلك عادةً لا يتم إهلاك الأرض ضمن الأصول الثابتة في القوائم المالية.

هل رأس المال من الأصول الثابتة؟

لا يُعد رأس المال من الأصول الثابتة، فعلي سبيل المثال إذا اشترت الشركة بعض المعدات فإنها تُصنف على إنها أصول ثابتة، بينما الأموال التي اشترت بها هي رأس المال.

هل البنك من الأصول الثابتة؟

لا، فالبنك ككل لا يُمكن تصنيفه على أنه أصل ثابت، بينما يُمكن تصنيف بعض ميزانية البنك كأصل ثابت مثل المباني، والمعدات المكتبية المستخدمة في البنك، وأجهزة المراقبة، وأنظمة تكنولوجيا المعلومات.

ما الفرق بين الأصول الثابتة والأصول غير المتداولة؟

لا يوجد فرق بين الأصول الثابتة والأصول الغير متداولة فهم يشيروا إلى نفس المعنى ولكن مع اختلاف المصطلح فقط، فكلاهما يُعبر عن الأصول التي لا يُمكن تحويلها إلى سيولة نقدية خلال فترة زمنية قصيرة، وكلاهما يُستخدم في الاستثمارات طويلة الأجل.

كم مدة إهلاك الأصول الثابتة؟

لا يوجد مدة ثابتة لإهلاك الأصول الثابتة، وإنما تعتمد هذه المدة على نوع الأصل، وطرقة استخدامه، والتطورات التكنولوجية التي تؤثر على العمر الإنتاجي للأصل.

كيف يُمكنني حساب صافي الأصول الثابتة؟

يُمكن حساب صافي الأصول الثابتة من خلال المعادلة المحاسبية التالية:-

صافي الأصول الثابتة= قيمة الإهلاك المتراكم - إجمالي تكلفة الأصول الثابتة.

كيف يتم إثبات الأصول الثابتة؟

يتم إثبات الأصول طويلة الأجل من خلال الدورة المستندية للأصول الثابتة وهي مجموعة من الخطوات التي تعبر أيضًا عن قواعد رسملة الأصول الثابتة، وتتمثل هذه الخطوات في:-

- حساب تكلفة شراء الأصل وكافة المصروفات المنفقة لجعله جاهز للاستخدام كأصل.

- تسجيل الأصل في الدفاتر المحاسبية بتكلفته التاريخية.

- تحديد عمر الأصل الإنتاجي.

- حساب إهلاك الأصل.

- اعداد القيود اليومية الخاصة بالمعاملات التي تمت على الأصل.

- جرد الأصول الثابتة بشكل دوري للتأكد من صحة بياناتها في السجلات المحاسبية.

ما هي شروط الأصول الثابتة؟

يُمكن اختصار شروط الأصول الثابتة في التالي:-

- أن تكون طويلة الأجل.

- أن يكون للأصول الثابتة وجود مادي ملموس.

- أن تكون قيمة الأصول الغير متداولة أعلى من قيمة الأصول المتداولة.

- أن تخضع الأصول الثابتة لمبدأ الإهلاك.

كيف يتم الاستغناء عن الأصول الثابتة؟

يُمكن الاستغناء عن الأصول الثابتة بالبيع، أو التخريد، أو التبرع، أو الاستبدال، أو التحويل.

إذا كنت تبحث عن طريقة الاستغناء عن الأصل الثابت داخل دفترة، فتعرّف على كيفية تسجيل عملية البيع من هنا.

ما هي أهداف دورة الأصول الثابتة؟

تتمثل أهداف دورة الأصول الثابتة في:-

- تحديد قيمة الأصول الثابتة السوقية والمحاسبية.

- إدارة استخدام الأصول الثابتة.

- تحديد وتنفيذ برامج الصيانة اللازمة للحفاظ على الأصول، حيث تُقلل دورة الأصول الثابتة من التكاليف المرتبطة بإدارة وصيانة هذا النوع من الموجودات طويلة الأجل.

- تُستخدم دورة الأصول الثابتة في تحليل وتقييم العوائد المرتبطة بالأصول الغير متداولة وكفاءتها في تحقيق الأهداف الاستراتيجية والاستثمارية.

كيف يتم تقييم الأصول الثابتة؟

يتم تقييم الأصول الثابتة من خلال تحديد القيمة السوقية العادلة لها، ويكون ذلك بإستخدام مقارنة الأسعار أو طرق التقييم القائمة على الدخل الوارد من بيع الأصل في السوق خلال فترة تقييمه.

مع دفترة يمكنك إعادة تقييم الأصل مع تحديث بيانات الوحدات مثل الرقم التسلسلي والباركود والتعيين، واقرأ الشرح الكامل.

ما هي اجراءات بيع الأصول الثابتة؟

يُمكن تقسيم إجراءات بيع الأصول الثابتة كالتالي:-

- تحديد القيمة الدفترية والسوقية للأصل.

- حساب إهلاك الأصول.

- إعداد نموذج بيع الأصل.

- تجهيز كافة المستندات الخاصة ببيع الأصول الثابتة مثل الفواتير والعقود.

- تسجيل عملية بيع الأصل الثابت في قيود اليومية.

- حساب الأرباح أو الخسائر الناتجة عن عملية البيع، وتسجيلها في بيان الدخل.

- إزالة الأصل من سجلات الأصول الثابتة.

- نقل ملكية الأصل وتسليمه للمشتري.

متى يبدأ إهلاك الأصول الثابتة؟

يبدأ تاريخ إهلاك الأصل بدءً من تاريخ استخدامه في العمليات التشغيلية وتحقيق الإيرادات.

هل يعتبر الذهب من الأصول الثابتة؟

نعم، يعتبر الذهب يعتبر من الأصول الثابتة، لأنه يُمكن استخدامه في الاستثمارات طويلة الأجل، وكذلك تخزينه والاستفادة من قيمته.

ما هي ضريبة الأصول الثابتة؟

ضريبة الأصول الثابتة هي الضرائب المفروضة على استعمال هذه الأصول سواء كانت مملوكة أو مؤجرة في أغراض الإنتاج والتشغيل وجلب الأرباح.

ما هو نظام الأصول الثابتة؟

يُشير نظام الأصول الثابتة إلى مجموعة الإجراءات والخطوات التي تتبعها المنشأة لإدارة أصولها طويلة الأجل بكفاءة وفاعلية.

كيف يُمكن تكويد الأصول الثابتة؟

يُمكن تكويد الأصول الثابتة من خلال تمييز كل أصل برقم أو رمز يميزه عن غيره من الأصول، مما يسهل تتبعها ومراجعتها.

ما هو تخريد الأصول الثابتة؟

يُشير تخريد الأصول الثابتة إلى التخلص من الأصل نظرًا لانتهاء عمره الإنتاجي، وانخفاض كفاءته، وتعرضه للتلف.

ما هو جدول إهلاك الأصول الثابتة؟

جدول اهتلاك الأصول الثابتة هو الوثيقة التي تُسرد كافة المعلومات المتعلقة بالأصول الثابتة، ويُستخدم هذا الجدول للتبع التغير في قيمة الأصل مع مرور الوقت.

ما هو قانون الأصول الثابتة؟

هو مجموعة القواعد والشروط التي تحكم التعامل مع الأصول السائلة أو المستديمة.

ما هو العمر الافتراضي للأصول الثابتة؟

هو المدة الزمنية التي يُمكن استخدام الأصل فيها لتحقيق المنافع الاقتصادية المستهدفة.

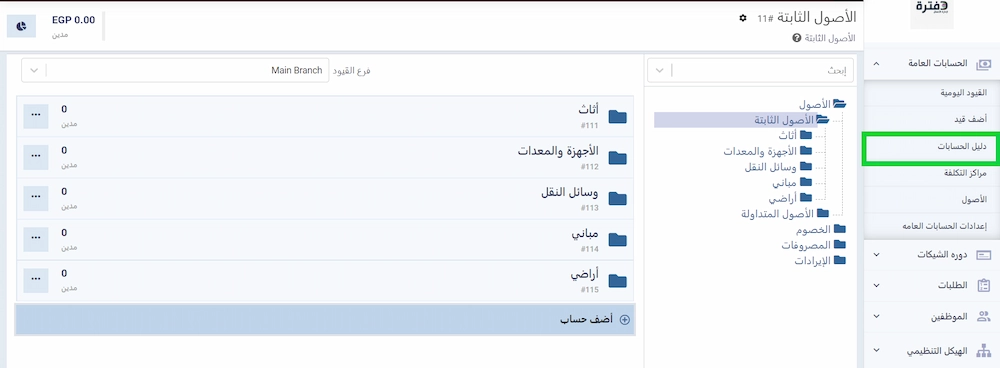

إضافة الأصول الثابتة في دفترة

في برنامج ادارة الأصول من دفترة يمكنك إضافة الأصول الثابتة بمختلف أنواعها، واحتساب الإهلاك على الأصل سواء كان نظامك المحاسبي يعمل بطريقة القسط الثابت أو المتناقص أو بحسب وحدات الإنتاج. ويتم احتساب فترة الإهلاك بناءً على العمر الافتراضي للأصل ويُعيَّن الأصل للموظف المتعهد به.

تُحال الأصول إلى الحساب الدقيق الذي ينتمي له الأصل كالأثاث أو المباني أو الآلات، وتجد دليل حسابات مقسم مرتب جاهز لك، لمباشرة العمل عليه دون الحاجة لكتابته من البداية، مع مرونة التعديل والحذف والإضافة. ويمكنك التعرف علي كيفية ادارة الاصول الثابتة في دفترة من هنا