دليلك الشامل عن الأصول المتداولة

محتويات المقال:

- ما هي الأصول المتداولة؟

- ما هي أهمية الأصول المتداولة؟

- لماذا سميت الأصول المتداولة بهذا الاسم؟

- ما هي أنواع الأصول المتداولة؟

- ما هي الأمثلة المختلفة على الأصول المتداولة؟

- كيف يتم حساب الأصول المتداولة؟

- ما هو الفرق بين الأصول المتداولة والغير متداولة؟

- ما هو الفرق بين الأصول المتداولة والخصوم المتداولة؟

- أسئلة شائعة حول الأصول المتداولة

- الأصول المتداولة في دفترة

حتى تعرف سيولة اى مؤسسة يمكنك النظر على أصولها المتداولة.. ومن هذا المنطلق يمكننا القول أن الأصول المتداولة هي التي تعبر عن النقود أو ما يمكن تحويله إلى النقود. وكل الممتلكات القصيرة الأجل التي لا تستمر أكثر من عام يمكنها أن تكون أصل متداول حتى تستطيع المؤسسة التصرف فيه.

ومن المتعارف عليه أن الأصول المتداولة تكون في المركز المالي للمنشأة لذلك يمكن معرفة سيولة المؤسسة بالنظر إلى مركزها المالي ومعرفة تصنيفها أيضًا وأنواعها المختلفة. وتعبر أيضًا عن القدرة المالية للمنشأة ما إذا كانت تستطيع إنفاق المدفوعات الخاصة بها أم لا.

لذلك فى هذا المقال سنتعرف بالتفصيل عن تعريف الأصول المتداولة وأنواعها وكيف يمكننا حسابها والفرق بينها وبين الأصول الثابتة وكل الأسئلة المرتبطة بالأصول المتداولة.

ما هي الأصول المتداولة؟

تعتبر ممتلكات شخصية لأي مؤسسة ولكن هي الممتلكات التي لا تدوم أكثر من عام أى قصيرة الأجل. وهي الأصول السهل تحويلها إلى نقدية. ويتم وضع الأصول المتداولة في المركز المالي بالترتيب حسب السيولة. بمعنى أن الأصل ذو السيولة الأعلى يتم وضعه في المركز المالي أولًا. وتعتبر عنصر أساسي لـ رأس المال العامل للمنشأة.

وتعبر الأصول المتداولة عن القدرة المالية للمنشأة ما إذا كانت قادرة على تسديد المدفوعات والفواتير وجميع نفقاتها. دائمًا المستثمرون ينظرون إلى المركز المالي الخاص بالمنشأة وذلك لمعرفة الأصول المتداولة والثابتة أيضًا، حيث ذلك يكون مصدر الأمان لهم.

اقرأ أيضًا: تعريف مصطلح الأصول المتداولة

ما هي أهمية الأصول المتداولة؟

يمكن معرفة أهمية الأصول قصيرة الأجل للشركات من خلال تأثيرها على العمليات المالية، ودورها في استقرار الوضع المالي للشركة، وقدرتها على تحويل أي أصل لمصدر مالي خلال فترة زمنية محددة، وفيما يلي نستعرض بعض النقاط الخاصة بأهمية الأصول المتداولة:

عند وجود أى أزمة بالمنشأة من السهل التصرف فى الأصول المتداولة لـ سرعة تحويلها إلى نقدية.

تعبر عن سيولة أى منشأة عن طريق حساب جميع الأصول المتداولة.

معرفة الوضع المالي للمؤسسة وبالتالي وضع القرارات المستقبلية بشكل صحيح.

تحدد المخاطر المحتملة لوضع المؤسسة وذلك يساعد في تحديد إمكانية وجود الإستثمار من عدمه.

يوضح مجموع الأصول المتداولة معرفة تسديد الديون المستقبلية للمؤسسة أم لا.

وبالتالي لا غنى عن الأصول المتداولة في أى منشأة ويحاول أصحاب الشركات والمحاسبين تعظيم قيمتها بالمركز المالي وهو ما يتطلب إدارة مالية احترافية.

لماذا سميت الأصول المتداولة بهذا الاسم؟

يُطلق على الأصول المتداولة الأصول الجارية والأصول السائلة، كما يُشار إليها أيضًا بالموجودات المتداولة، وذلك لأنها تُشير إلى الأصول التي يتم تداولها بشكل نشط في الأسواق المالية بهدف الحصول على عائد مادي في أقل وقت وقت ممكن.

ما هي أنواع الأصول المتداولة؟

الأصول متداولة لها عدة أنواع في الشركات، ويمكن تحويلها إلى نقد في خلال فترة زمنية محددة وتختلف هذه الفترة حسب نوع الأصل المتداول المُراد تحويله إلى مال وفيما يلي نستعرض الأنواع المختلفة للأصول المتداولة:

1- النقود وما يشبهها:

أى مؤسسة تمتلك سيولة من الأموال ولكن ما الذي يعتبر فى حكم النقود ويعتبر أصل متداول؟

يمكن أن يكون الحسابات الجارية فى البنوك - أذونات الخزينة - حسابات التوفير - الحوالات المالية.

وكل هذه العناصر تقع تحت بند النقود وحكمها أى يمكن تحويلها بسهولة إلى نقدية.

2- الاستثمارات قصيرة الأجل:

وهي الاستثمارات المؤقتة بمعنى يمكن تصفيتها خلال عام واحد فقط.. ومثال على ذلك الأوراق المالية وهي:

الأسهم - السندات الحكومية - شهادات الإيداع.

استخدم حاسبة الاستثمار الأن لمعرفة قيمة الربح العائد من الاستثمار من خلال المبلغ المستثمر

3- حسابات القبض الجارية:

وتعتبر هي الأموال المستحقة لدى العملاء للسلع والخدمات التي تم تسليمها.. وهي النقدية المستحقة للمنشأة لدى العملاء.

4- المخزون:

يعتبر المخزون من الأصول الجارية (المتداولة) للمنشأة ويمكن تصنيفها كما يلي:

المواد الخام

منتجات قيد التنفيذ

المنتج النهائي.

ويعتبر المخزون من أهم الأصول المتداولة فى حالة وجود مبيعات كبيرة وبذلك يتم تحويل المخزون إلى نقدية بسهولة.

5- المصروفات المدفوعة مقدمًا:

المؤسسة تقوم بدفع مصروفات في مقابل الحصول على منتجات أو سلع. ويعتبر هذا الأصل الوحيد الذي لا يتم قياسه على حسب السيولة.. ولكنها مصروفات يتم دفعها تجنبًا لإنفاق أموال في المستقبل.

مثال: الضرائب المدفوعة مقدمًا - التأمينات.

وبعد توضيح الأنواع المختلفة للأصول المتداولة نلاحظ أن معظمها يتمثل في رأس المال والمخزون والاستثمارات قصيرة الأجل الخاصة بالشركة والمصروفات التي دفعتها الشركة، ويمكن إدراج أمثلة مختلفة لها فيما يلي.

ما هي الأمثلة المختلفة على الأصول المتداولة؟

استكمالاً لنقطة الأنواع المختلفة للموجودات المتداولة يمكننا عرض أمثلة مختلفة على الأصول المتداولة، وذلك سواء كانت أصول تمتلكها الشركة في الوقت الحالي أو أصول بعيدة مثلا عن الشركة، وفيما يلي بعض من هذه الأصول المتداولة:

- التحويلات البريدية والبنكية

- حسابات سوق المال

- الأسهم والسندات

- عمليات سحب متكررة للمنتجات

- مدفوعات التأمين

- النقدية

- الإيصالات الغير مدفوعة

- صناديق الإستثمار

- رسوم نصف سنوية

- الإيجار المدفوع مقدمًا

- أوراق مالية قابلة للتداول

وهناك أيضا أنواع أخرى من الأصول المتداولة تختلف حسب نوع ونشاط الشركة، ولكن ما تم ذكره هو معظم الأصول قصيرة الأجل المتعارف عليها.

كيف يتم حساب الأصول المتداولة؟

لحساب الأصول المتداولة هناك أكثر من خطوة يمكننا من خلالها معرفة حجم الأصول الجارية داخل الشركة، ويساعد حساب الأصول المتداولة في تقييم الوضع المالي للشركة، وفيما يلي سنقوم بشرح تفصيلي لكل خطوة من خطوات الاجابة عن سؤال (كيف احسب الأصول المتداولة؟)

1- حساب النقدية:

في هذه الخطوة من خطوات حساب الأصول قصيرة الأجل يتم جمع النقود السائلة بالإضافة إلى كل المصروفات النثرية والحسابات الجارية.

فعلى سبيل المثال: إذا كان لدى المؤسسة أموال سائلة 50 ألف ﷼ وكان رصيدها فى الحسابات الجارية 100 ألف ﷼والمصروفات النثرية 40 ألف ﷼ فيمكن حساب النقدية فى بند الأصول المتداولة كالتالى:

50 ألف + 100 ألف + 40 ألف = 190 ألف ﷼ في حساب النقدية.

ويمكنك من خلال الحلول المتوفرة في نظام دفترة معرفة النقود السائلة في الشركة من خلال برنامج إدارة الأصول، ومن خلال تقارير برنامج المبيعات في دفترة يُمكن معرفة المصروفات النثرية.

2- إجمالي الاستثمارات قصيرة الأجل:

يتم جمع كل الإستثمارات قصيرة الأجل، فعلى سبيل المثال إذا كانت المؤسسة تملك 30 ألف ﷼ من الأسهم و 20 ألف من شهادات الإيداع إذًا إجمالي حساب الاستثمارات قصيرة الأجل هو 50 ألف ﷼.

3- إجمالي حسابات القبض الجارية:

يتم جمع كافة مستحقات المنشأة لدى العملاء سواء تم التحصيل أم لا.

ويمكنك معرفة المستحقات الشركة لدى العملاء من خلال برنامج إدارة العملاء في نظام دفترة ومتابعة كل المدفوعات المستحقة عند كل عميل.

4- حساب إجمالي المخزون:

يمكن حساب المخزون فى نهاية العام بالمعادلة التالية:

قيمة المخزون في بداية العام + صافي المشتريات - تكلفة البضاعة المباعة

و تستطيع من خلال برامج إدارة المخزون والجرد من نظام دفترة معرفة قيمة المخزون في بداية العام، وعلى أساسه يمكنك حساب إجمالي المخزون،وايضا يمكن معرفة صافي المشتريات من خلال برنامج إدارة المشتريات في دفترة الذي يساعدك علي معرفة ما تم شراؤه خلال فترة معينة.

على سبيل المثال:

إذا كان مخزون أول المدة بقيمة 100 ألف ﷼ وكان صافي المشتريات لهذا العام 150 ألف ﷼ وكانت تكلفة البضاعة المباعة في هذه المدة هي 75 ألف ﷼

إذّا قيمة المخزون النهائي هو= 100 + (150 - 75) = 175 ألف ﷼.

وفي النهاية لحساب إجمالي الأصول المتداولة يجب اتباع هذه المعادلة:

النقدية + ما يساوي النقد + إجمالي الاستثمارات قصيرة الأجل + حسابات القبض الجارية + المخزون + وجميع المصروفات المدفوعة مقدمًا + إجمالي الأصول الأخرى

ما هو الفرق بين الأصول المتداولة والغير متداولة؟

يمكن اختصار الفرق بين الأصول المتداولة والأصول الغير متداولة في أن الأصول المتداولة هي أصول يمكن تحويلها لنقد في فترة زمنية قصيرة، وتدعم العمليات التشغيلية قصيرة الأجل، بينما الأصول الغير متداولة يمكن تحويلها لنقد في فترة زمنية كبيرة وتدعم العمليات التشغيلية طويلة الأجل.

الأصول المتداولة: هي الممتلكات التي يمكن تحويلها إلى نقدية بسهولة ولا تستمر أكثر من عام (قصيرة الأجل)

الأصول الغير متداولة (الثابتة): هي الممتلكات التي تستخدمها المؤسسة لزيادة الدخل وتستخدمها لعملية الإنتاج ولا يمكن تحويلها إلى نقدية بسهولة. وتستمر لأعوام كثيرة (طويلة الأجل)

أمثلة للأصول المتداولة: النقدية - المخزون - حسابات القبض - الأوراق المالية - شهادات الإيداع - التأمينات المدفوعةمقدمًا.

أمثلة الأصول الغير متداولة (الثابتة): الأراضي - المباني - الآلات والمعدات - الأثاث

ما هو الفرق بين الأصول المتداولة والخصوم المتداولة؟

الأصول المتداولة هي ممتلكات للمنشأة يمكن تحويلها إلى نقدية بسهولة، وتزيد من رأس المال العامل، وتُعبر عن سيولة المنشأة، بينما الخصوم المتداولة هي التزامات على الشركة يجب تسويتها في مدة قصيرة، وتُخفض من قيمة رأس المال العامل، كما أنها تشكل تهديدا على سيولة المنشأة.

| الخصوم المتداولة | الأصول المتداولة | وجه المقارنة |

هي التزامات على المنشأة يجب تسويتها في مدة قصيرة. ويتم تسويتها عن طريق الأصول المتداولة. | هي ممتلكات للمنشأة يمكن تحويلها إلى نقدية بسهولة وهي قصيرة الأجل. | التعريف |

| انخفاض رأس المال العامل | تزيد رأس المال العامل | تأثيرها على رأس المال العامل |

| تضع فى جانب الخصوم والالتزامات | تضع بجانب أصول المنشأة | وضعها فى المركز المالي |

| تشكل تهديدا على سيولة المنشاة إذا زادت انخفضت سيولة المنشأة. | من المعروف أنها تعبر عن سيولة المنشأة إذا زادت تزيد سيولة المؤسسة. | علاقتها بسيولة المؤسسة |

| السحب على المكشوف من البنك -الكمبيالات - حساب الدائنين. | الأوراق المالية - الحساب الجاري فى البنوك - المخزون | أمثلة: |

أسئلة شائعة حول الأصول المتداولة

هل القروض أصول متداولة؟

هناك حالتين للإجابة على هذا السؤال:

حالة أن القرض تم منحه للمؤسسة في هذه الحالة فهو دين والتزام على المنشأة

حالة أن المؤسسة هي التي منحت القرض لشخص آخر في هذه الحالة فهو قرض ممنوح

ولكن فى حالة أن القرض قصير الأجل و مدته لا تزيد عن عام واحد فإنه في الحالة الأولى خصومات متداولة.

أما فى الحالة الثانية فهو أصول متداولة.

ما علاقة رأس المال العامل بـ الأصول المتداولة؟

هناك معادلة شهيرة توضح العلاقة بين رأس المال العامل والأصول المتداولة وهي:

رأس المال العامل = الأصول المتداولة - الخصوم المتداولة

لذلك أي مؤسسة تريد تحديد رأس المال العامل فأنها تحدد أولًا إجمالي الأصول المتداولة مطروحًا منها إجمالي الخصوم المتداولة.

هل المخزون أصول متداولة؟

المخزون يعامل كأصل متداول طالما المنشأة تنوي بيعه خلال العام ولأن المخزون هو المصدر الأساسي للإيرادات ويعتبر ذو سيولة عالية مقارنة بالأصول الغير متداولة.

ما هو صافي الأصول المتداولة؟

صافي الأصول المتداولة هي المبلغ المتبقي من إجمالي قيمة الأصول المتداولة بعد سداد ديون (الالتزامات المتداولة) أو ما يعرف برأس المال العامل.

ويمكن أن تكون قيمتها موجبة أو سالبة وتعتبر مؤشرًا للأعمال التجارية الخاصة بالمنشأة.

وفي حالة زيادة الأصول المتداولة عن الخصوم المتداولة فهذا يعني أن المؤسسة قادرة على سداد ديونها.

أما إذا كانت الخصوم المتداولة أكبر من الأصول المتداولة فهذه يدل على عجز المؤسسة عن سداد ديونها.

ما هو مصطلح Zero working capital؟

هذه المصطلح يعني أن رأس المال العامل يساوي صفر أي أن:

الأصول المتداولة - الخصوم المتداولة = صفر

أو الأصول المتداولة = الخصوم المتداولة.

هل البنك من الأصول المتداولة؟

لا يعتبر البنك كمؤسسة من الأصول المتداولة، لأن هذا النوع من الأصول يشمل الأدوات المالية التي يتم بيعها أو شرائها في الأسواق للحصول على عائد في أسرع وقت ولا يشمل المؤسسات أو الهيئات، ولكن يُمكن أن تكون إصدارت البنوك أصول متداولة مثل الأسهم والسندات والأوراق المالية وغيرها.

هل المدينين من الأصول المتداولة؟

نعم المدينون من الأصول المتداولة لأنهم يُمثلوا الأشخاص أو الشركات التي تدين للشركة بمبالغ مالية نتيجة لبيع البضائع أو تقديم الخدمات على الحساب، ويكون من المتوقع تحصيل المبالغ المستحقة منهم خلال الدورة التشغيلية العادية للشركة والتي عادة ما تكون خلال سنة واحدة.

هل اوراق القبض أصول متداولة؟

نعم تعتبر أوراق القبض من الأصول المتداولة وهي وثائق تمثل مطالبات مالية قابلة للتحصيل و التحويل إلى نقد خلال الدورة التشغيلية العادية للشركة.

هل البضاعة من الأصول المتداولة؟

تعتبر البضاعة من الأصول المتداولة لأنها تشمل السلع والمنتجات التي تحتفظ بها الشركة لغرض إعادة بيعها، ومتوقع أن تتحول إلى نقد خلال الدورة التشغيلية للشركة من خلال عملية البيع على أن يكون ذلك خلال مدة لا تزيد عن عام واحد فقط.

كم نسبة الأصول المتداولة؟

نسبة الأصول المتداولة الجيدة تكون من 2:1 وتُشير هذه النسبة أن الشركة تمتلك ضعف الأصول المتداولة مقارنة بالخصوم المتداولة، ويُمكن حساب نسبة الأصول الجارية من خلال المعادلة الآتية (الأصول المتداولة / الخصوم المتداولة = النسبة).

استخدم حاسبة النسبة المئوية لمعرفة النسبة بين رقمين او استخراج النسبة من عدد

هل رأس المال من الأصول المتداولة؟

لا، رأس المال ليس من الأصول المتداولة وإنما يُشير إلى المبالغ المالية التي تُستخدمها الشركة لتشغيل الأعمال التجارية، وتمويل الأنشطة الاستثمارية، بينما الأصول المتداولة تُشير إلى السيولة التي يُمكن من خلالها إدارة العمليات اليومية، و تغطية الالتزامات قصيرة الأجل.

كيف يتم ترتيب الأصول المتداولة حسب السيولة؟

يتم ترتيب الأصول حسب السيولة من الأكبر إلى الأقل قيمة ويكون الترتيب كالتالي:-

- النقدية في الصناديق والحسابات الجارية.

- الأوراق المالية قصيرة الأجل مثل الأسهم والسندات.

- المخزون المتمثل في البضائع.

- الحسابات المستحقة على العملاء.

ما هي خطوات جرد الأصول المتداولة؟

- تحديد الفترة الزمنية لجرد الأصول الجارية.

- تشكيل الفريق المسؤول عن عملية الجرد.

- جمع كافة بنود الأصول المتداولة المتاحة خلال الفترة الزمنية المُحددة للجرد.

- تحديد طريقة تقييم الأصول من المخزون والحسابات المدينة، وتختلف هذه الطرق ما بين طريقة التكلفة، وطريقة القيمة السوقية، وطريقة التدفقات النقدية، وطريقة النسب المالية.

- استخدام نظام محاسبة سحابي مُتكامل مثل برنامج دفترة لجمع بيانات الأصول المتداولة بدقة من خلال السجلات المالية، والفواتير وغيرها.

- القيام بعملية الجرد الفعلي للأصول المتداولة.

- توثيق نتائج الجرد، وتسجيل أي فروقات للأصول بين السجلات الفعلية والسجلات المحاسبية.

- تحليل الفروقات والتحقق من أسبابها.

- تحديث السجلات المحاسبية بناءً على نتائج الجرد.

- إعداد تقرير الجرد متضمنًا التوصيات اللازمة التي تساعد على إدارة الأصول المتداولة بكفاءة.

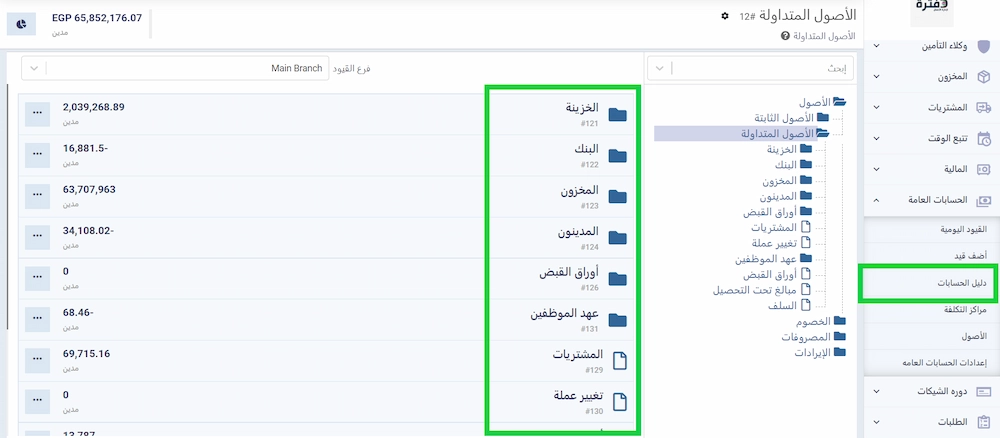

الأصول المتداولة في دفترة

نجد في دليل الحسابات الموجود ببرنامج دفترة المحاسبي تحت بند الأصول قسم الأصول المتداولة، ويتم تفريعه إلى أنواع كل منها أحد تصنيفات الأصول المتداولة وهم كالتالي:

الخزينة

البنك

المخزون

المدينون

أوراق القبض

عهد الموظفين

المشتريات (المردودات)

تغيير عملة

أوراق القبض

مبالغ تحت التحصيل

السلف

هذا بالإضافة إلى إمكانية إضافة تصنيفات جديدة للأصول المتداولة وهناك برنامج شامل لإدارة الأصول، بالضغط على أي منها تستعرض القيود المحاسبية والعمليات الخاصة بهذه الأصول، والنقد المتاح، وهو ما يمكنك معرفة إجماله لتقدير موقفك المالي وقدر السيولة المتوفرة في حسابك في الوقت الحالي.