ما هو رأس المال العامل ورأس المال المستثمر والفرق بينهم

محتويات المقال:

- مُلخص النقاط الرئيسية

- ما هو رأس المال العامل؟

- ما هو رأس المال المستثمر؟

- ما هو الفرق بين رأس المال العامل ورأس المال المستثمر؟

- ما هي معادلة العائد على رأس المال المستثمر؟

- ما هي خصائص رأس المال العامل؟

- ما هي أنواع رأس المال العامل؟

- ما هي أهمية حساب رأس المال العامل؟

- ما هو صافي رأس المال العامل؟

- ما هي مكونات رأس المال العامل؟

- ما هي العوامل التي يجب الاعتبار لها لإدارة رأس المال العامل بكفاءة؟

- كيف يُمكن قراءة رأس المال العامل؟

- ما هي نسبة رأس المال العامل؟

- ما هي سياسات تمويل رأس المال العامل؟

- ما هي دورة رأس المال العامل؟

- كيفية حساب دورة رأس المال العامل؟

- كيف يتم حساب رأس المال العامل بمثال عملي؟

- كيف تتابع رأس المال العامل والمستثمر من خلال دفترة؟

- أبرز الأسئلة الشائعة

- خاتمة

هل تساءلت يومًا عن كيفية تحقيق المستثمرين أرباحًا هائلة من الأعمال التجارية؟ أو كيف تُحافظ الشركات على استقرار وضعها المالي وقدرتها على الاستمرارية والتوسع؟

تكمن الإجابة في رأس المال العامل، نعم فهو واحدًا من العناصر المحورية المكونة لهيكل المحاسبة المالية، وكذلك يُعتبر من أهم الأدوات التي تعتمد عليها المؤسسات لتمويل أنشطتها اليومية وتشغيلها بكفاءة، والسؤال الأهم هو كيف يُمكن للمنشأت إدارة رأس المال العامل بشكل جيد يساعدها على تجنب المشكلات والمخاطر المالية وتحقيق عوائد ضخمة؟

هذا ما سنتعرف عليه من خلال مقال اليوم الذي نقدم فيه دليل شامل من واقع خبرتنا المحاسبية عن رأس المال العامل والمستثمر، وأهميته، وكيفية حسابه عمليًا، والفرق بين رأس المال العامل والمستثمر.

مُلخص النقاط الرئيسية

- رأس المال العامل هو القيمة الناتجة عن طرح الأصول المتداولة من الإلتزامات قصيرة الأجل بهدف توضيح القدرة والكفاءة التشغيلية للمؤسسة، وينقسم رأس المال العامل إلى نوعين أساسين هما رأس المال العامل الإيجابي ورأس المال العامل السلبي.

- يُعرف رأس المال المستثمر على أنه هو رأس المال العامل ( الأصول المتداولة - الخصوم المتداولة) ولكن يُضاف له جميع الأصول طويلة الأجل، وتكون صيغة حساب رأس المال المستثمر كالأتي (رأس المال المستثمر = رأس المال العامل + الأصول طويلة الأجل) أو (رأس المال المستثمر = حقوق الملكية + الخصوم طويلة الأجل).

- تتمثل أهمية حساب رأس المال العامل في استخدامه كوسيلة لزيادة الأرباح والتدفقات النقدية الإيجابية، وتحسين الجدارة الائتمانية وخلق سمعة جيدة للمنشأة، وأخيرًا يساعد التحليل الدقيق لرأس المال العامل على شفافية التقارير المالية.

- يتسم رأس المال العامل بمجموعة من الخصائص المتمثلة في السيولة، والمرونة، والتشغيل، والتوازن.

- تتبلور أهم العوامل المؤثرة على رأس المال العامل في معايير ومتطلبات الصناعة الخاصة بمجال عمل المنشأة، وتحليل التدفقات النقدية الداخلة والخارجة والمقارنة بينها، وفهم المتغيرات الاقتصادية وتأثيرها على احتياجات رأس المال العامل، ومراقبة معدل دوران المخزون والحسابات المدينة.

- تُشير دورة رأس المال العامل إلى الوقت التي تستغرقه المؤسسة لتحويل صافي رأس المال العامل إلى سيولة نقدية.

ما هو رأس المال العامل؟

يُعرف رأس المال العامل للشركات على أنه الأصول المتداولة أو السيولة في الشركة مطروحًا منها التزامات المؤسسة المُستحقة على المدى القصير؛ مما يعبر عن كفاءة الشركة التشغيلية.

ويوضح رأس المال العامل القدرة والكفاءة المالية للمؤسسة، فإذا كان ناتجه إيجابيًا فهذا يؤكد قوة المؤسسة اقتصاديًا، أما إذا كانت الأصول المتداولة للمؤسسة أقل من الالتزامات المستحقة فهذا ينذر بخطر يجب التعامل معه مسبقًا.

ما هو رأس المال المستثمر؟

يُعرف رأس المال المستثمر على أنه الأموال التي تقوم الشركة بجمعها من خلال إصدار الأوراق المالية لحاملي الأسهم والديون لحاملي السندات مضافًا إليه الخصومات طويلة الأجل مثل التزامات الدين وتأجير رأس المال.

ولا يُعد رأس المال المستثمر بندًا في البيان المالي للشركة أو المؤسسة؛ حيث أن الديون وعقود الإيجار الرأسمالية وحقوق المساهمين يتم إدراجها بشكل تفصيلي في الميزانية العمومية للشركة.

ما هو الفرق بين رأس المال العامل ورأس المال المستثمر؟

بعدما ذكرنا مفهوم كل من رأس المال العامل ورأس المال المستثمر فيجب الإشارة إلى أن هناك مجموعة من الفروقات بين رأس المال العامل ورأس المال المستثمر في جوانب مختلفة ومنها:

1- الفرق من حيث طريقة الحساب

تختلف طريقة حساب رأس المال المستثمر عن العامل حيث أن رأس المال العامل يُحسب من خلال طرح الخصوم المتداولة من الأصول المتداولة، ويهدف إلى قياس السيولة التشغيلية قصيرة الأجل للشركة.

أما رأس المال المستثمر، فيُحسب عادة بجمع رأس المال العامل مع الأصول الثابتة أو طويلة الأجل، أو بجمع حقوق الملكية مع إجمالي الديون. ويُستخدم لتقييم حجم الأموال المُستثمرة فعليًا في عمليات الشركة على المدى الطويل.

أ- طريقة حساب رأس المال العامل

يتم حساب رأس المال العامل من خلال المعادلة التالية:

رأس المال العامل = الأصول المتداولة - الخصوم المتداولة

ويشير مصطلح الأصول المتداولة إلى كل البضائع التي يمكن أن يتم تحويلها إلى نقد خلال فترة زمنية قصيرة؛ مثل المخزون والاستثمارات التي يمكن تصفيتها بسهولة والعملات الأجنبية وغيرها.

في حين نقصد بمصطلح الخصوم المتداولة تلك المبالغ التي يجب على الشركة أو المؤسسة دفعها خلال فترة زمنية قصيرة غالبًا ما تكون عامًا واحدًا، مثل الضرائب المستحقة ورواتب العاملين وغيرها.

ويشير ناتج هذه المعادلة إلى إذا ما كانت المؤسسة لديها أصول قصيرة الأجل تكفيها لتغطية ديونها قصيرة الأجل أم لا.

يمكنك تحميل نموذج حساب دورة رأس المال العامل للقيام بهذه لعملية دون الحاجه لمعرفة محاسبية بقوانية وكيفية حسابها

ب- كيفية حساب رأس المال المستثمر

يمكنك حساب رأس المال المستثمر من خلال المعادلة التالية:

رأس المال المستثمر = رأس المال العامل + الأصول طويلة الأجل

رأس المال المستثمر = حقوق الملكية + الخصوم طويلة الأجل

ويمكنك إتمام حسابات رأس المال العامل والمستثمر بسهولة باستخدام برنامج دفترة للمحاسبة، الذي يوفر هذه الحسابات بشكل آلي دقيق.

2- الفرق من حيث الهدف

يختلف الهدف من حساب رأس المال العامل عن المستثمر، حيث أن الهدف من حساب رأس المال العامل هو حساب التمويل اللازم لاستمرار العمليات التشغيلية، بينما الهدف من حساب رأس المال المستثمر هو حساب التمويل اللازم للتوسع وشراء الأصول الثابتة. وهنا نشير إلى الاختلافات بين رأس المال العامل ورأس المال المستثمر من حيث الهدف:

أ- الهدف من حساب رأس المال العامل

تتمثل أهمية رأس المال العامل للشركات في العديد من النواحي، نذكر منها ما يلي:

- يُستخدم لتمويل العمليات التشغيلية في المؤسسة لتتم بالكفاءة المطلوبة.

- يساعد في سداد الالتزامات قصيرة الأجل مثل دفع رواتب الموظفين وسداد الضرائب حتى في حالة كانت المؤسسة تواجه مشكلات في التدفق النقدي.

- المساعدة في تمويل الأعمال الجديدة دون الحاجة إلى الاقتراض.

- يقوي موقف المؤسسة إذا احتاجت الحصول على قروض مالية في حالة كان مؤشر رأس المال العامل للمؤسسة إيجابيًا.

- يساهم في الحصول على رؤية واضحة للحالة المالية للمؤسسة.

- يساعد في الحفاظ على قدر كافٍ من النقد لتغطية الالتزامات ولتسهيل التعامل في وقت الطوارئ والأزمات.

- يساعد في التخفيف من التقلبات التي تعاني منها المؤسسة في المبيعات والإيرادات بين وقت وآخر.

- يمكن للمؤسسة إذا توفر لديها رأس مال عامل بقدر كبير خلال فترة معينة من العام أن تقوم بشراء ما تحتاجه من خامات بشكل زائد عن حاجتها خلال تلك الفترة؛ لتدخره إلى الوقت الذي تعاني فيه من نقص في إيراداتها.

ب- الهدف من حساب رأس المال المستثمر

وتتمثل أهمية رأس المال المستثمر للشركات فيما يلي:

- يعتبر مصدرًا للتمويل بالنسبة للشركة أو المؤسسة وذلك في حالة رغبتها في أن تتوسع في نشاطها.

- يساعد في شراء الأصول الثابتة مثل الأراضي والمباني والمعدات.

- يمكن اللجوء إليه بدلًا من الاقتراض من البنوك؛ لتجنب زيادة الالتزامات المطلوبة من المؤسسة بسبب فوائد القروض البنكية.

3- الفرق من حيث القيمة

يعتبر رأس المال المستثمر أكبر من حيث القيمة من رأس المال العامل حيث أنه يشمل في معادلة حسابه على رأس المال العامل مُضافًا إليه الأصول طويلة الأجل.

يتّضح من الاختلافات بين رأس المال العامل ورأس المال المستثمر، هو أن رأس المال العامل يُستخدم لتمويل العمليات التشغيلية قصيرة الأجل، ويُحسب بطرح الخصوم المتداولة من الأصول المتداولة.

بينما يُستخدم رأس المال المستثمر في تمويل التوسعات وشراء الأصول طويلة الأجل، ويُحسب بإضافة الأصول طويلة الأجل إلى رأس المال العامل أو بجمع حقوق الملكية والخصوم طويلة الأجل. كما أن رأس المال المستثمر أكبر في القيمة من رأس المال العامل لشموله عناصر إضافية طويلة الأجل.

ما هي معادلة العائد على رأس المال المستثمر؟

تتمثل مهمة عائد رأس المال المستثمر ROIC في أنه يوضح مدى قدرة الشركة على استخدام أموالها بكفاءة لزيادة إيرادات الشركة، كما يوضح إلى أي مدى ستكون الاستثمارات التي تقوم بها الشركة مربحة في المستقبل.

ويُمكن حساب رأس المال المستثمر من خلال الصيغة المحاسبية التالية:

رأس المال المستثمر = المستحقات المتداولة + الديون طويلة الأجل + الأسهم العادية + الأرباح المحتجزة + النقد من التمويل + النقد من الاستثمار

ويُمكن حساب العائد على رأس المال المستثمر من خلال المعادلة المحاسبية التالية:

صافي الربح التشغيلي بعد خصم الضرائب / رأس المال المستثمر.

ويمكن أتمتة حسابات العائد على رأس المال دون الحاجة لإجرائها يدويًا باستخدام برنامج دفترة المحاسبي لضمان الدقة، وتقليل الأخطاء.

ما هي خصائص رأس المال العامل؟

يُعد عنصرًا أساسيًا في الإدارة المالية لأي شركة، إذ يُمثل رأس المال العامل الفارق بين الأصول المتداولة والخصوم المتداولة، ويساعد الشركة على تسيير أعمالها اليومية. لذلك من الضروري التعرف على أبرز مميزات رأس المال العامل وهي:

- السيولة: هي التي تحدد مدى قدرة الشركة على تلبية التزاماتها المالية قصيرة الأجل.

- المرونة: هي القدرة على في التكيف مع التغيرات التشغيلية والمالية الطارئة.

- التوازن بين المخاطر والعائد: يحدث ذلك من خلال الإدارة الفعالة لرأس المال العامل، حيث يجب على الشركة ضمان تحقيق التوازن بين الحفاظ على مستوى كافٍ من السيولة وتحقيق عائد مُجزي.

- التشغيل: هو من أهم خصائص رأس المال العامل حيث رأس المال العامل، حيث أنه يرتبط بشكل وثيق بالتشغيل اليومي للشركة ويُعتبر جزءًا حاسمًا من التدفقات النقدية التشغيلية.

يتضح لنا أن صفات رأس المال العامل هي: السيولة التي تضمن الوفاء بالالتزامات قصيرة الأجل، والمرونة في مواجهة التغيرات التشغيلية، والتوازن بين المخاطر والعائد من خلال إدارته الفعالة، إضافة إلى ارتباطه الوثيق بالتشغيل اليومي باعتباره جزءًا محوريًا من التدفقات النقدية التشغيلية.

ما هي أنواع رأس المال العامل؟

من المهم معرفة أنواع رأس المال العامل لفهم كيفية تصنيفه بناءً على طبيعة استخدامه وارتباطه بالنشاط اليومي للشركة، لأنه يُساعد في تحديد طريقة إدارة الموارد المالية قصيرة الأجل بما يتماشى مع احتياجات التشغيل. .يضم رأس المال العامل عدة أنواع، هي:

1- رأس المال العامل الإيجابي Positive net Working Capital

يكون فيه مجموع الأصول المتداولة أكبر من مجموع الخصوم المتداولة، ويعتبر في هذه الحالة مؤشر جيدًا على قدرة المنشأة على الوفاء بالتزاماتها الجارية في مواعيد استحقاقها.

2- رأس المال العامل السلبي Negative net Working

تكون قيمة الخصوم قصيرة الأجل أكبر من قيمة الأصول المتداولة في معادلة حساب رأس المال العامل، ويعتبر ذلك مؤشر على التعثرات المالية التي تواجهها المؤسسة في الوفاء بسداد الالتزامات المستحقة، مما يوجب على المسؤولين اتخاذ القرارات التي تؤدي إلى زيادة الإيرادات وتحجيم المصروفات.

3- رأس المال العامل الدائم

يُعبر عن الحد الأدنى من رأس المال العامل الذي تحتاجه الشركة لضمان سير الأنشطة التشغيلية بكفاءة، ويعتبر جزء من الأصول الثابتة التي لا يتوقع تحويلها إلى نقد خلال السنة المالية الحالية.

4- رأس المال العامل المؤقت

هو رأس المال الذي يتغير مع التغيرات والتقلبات الطارئة على العمليات التشغيلية.

من خلال الأنواع المختلفة لرأس المال العامل يتضح أن كل نوع يعكس وضعًا ماليًا محددًا داخل الشركة، سواء في قدرتها على الوفاء بالتزاماتها قصيرة الأجل أو تسيير العمليات التشغيلية.

ما هي أهمية حساب رأس المال العامل؟

حساب رأس المال العامل هو أحد الجوانب الأساسية في الإدارة المالية للشركات، إذ يُساهم في تحسين الأداء المالي العام و يوفر حساب رأس المال العامل للمؤسسة العديد من المزايا والفوائد، فيما يلي أبرز النقاط التي توضح أهمية حساب رأس المال العامل:-

1- زيادة الأرباح والتدفقات النقدية

تحديد رأس المال العامل بدقة أمرًا هام لتحسين الربحية الإجمالية للمنشأة من خلال زيادة التدفقات النقدية والحفاظ على الميزانية الجيدة، وتجنب المخاطر المالية والنتائج السلبية التي قد تنتج عن خسارة المبيعات وانخفاض الأرباح بسبب الحسابات الغير دقيقة لرأس المال العامل في حسابات القبض وتحصيل المدفوعات من العملاء.

2- إدارة المخزون بكفاءة

أيضًا تساعد السجلات الدقيقة لرأس المال العامل على إدارة المخزون وتخصيص الموارد بالشكل الأمثل، والحفاظ على التدفقات النقدية التي يُمكن إنفاقها على مشتريات بلا فائدة من خلال استخدامها للاستثمار والتوسع في منتجات وأعمال جديدة، مما يساعد على خلق تدفق نقدي إيجابي لصالح المؤسسة.

3- تحسين الجدارة الائتمانية وخلق سمعة جيدة للمنشأة

تخطيط المنشأة لتحديد احتياجات رأس المال العامل الخاص بها وحسابه بدقة يُسعدها على سداد المدفوعات المستحقة للبائعين والدائنين في الوقت المناسب، مما يُحسن من الجدارة الائتمانية الخاصة بها ويُساعدها على كسب ثقة الممولين والمستثمرين وخلق سمعة جيدة في السوق من خلال استخدام هذه الجدارة كضمان ودليل واضح على قدرة المنشأة في الوفاء بالتزاماتها بالوقت المحدد.

4- شفافية التقارير المالية

التحليل الدقيق لرأس المال العامل من خلال تحليل قائمة المركز المالي وما تضمه من أصول وخصوم وحقوق المساهمين، وتحليل بيان الأرباح والخسائر، وتحليل قائمة التدفقات النقدية، وكذلك تحليل النسب للتغييرات غير عادية في الأرقام مثل تحليل هامش الربح الإجمالي.

حيث تساهم كل هذه التحليلات لرأس المال العامل والمعتمدة على سجلات الجرد الدقيقة في تحسين دقة وشفافية التقارير المالية التي توفر لأصحاب الأعمال والجهات المعنية رؤية شاملة الوضع والأداء المالي للمنشأة، مما يساعدهم على اتخاذ أفضل القرارات الإدارية للشؤون المالية.

تظهر أهمية حساب رأس المال العامل في دوره في زيادة الأرباح والتدفقات النقدية، وإدارة المخزون بكفاءة، وتحسين الجدارة الائتمانية وسمعة المنشأة، وضمان دقة التقارير المالية، مما يُمكّن المؤسسة من إدارة مواردها بشكل فعّال واتخاذ قرارات مالية مدروسة.

ما هو صافي رأس المال العامل؟

يُعرف صافي رأس المال العامل على أنه المكون الأساسي لمعادلة قائمة المركز المالي والتي تكون صيغتها:-

صافي رأس المال العامل + الأصول طويلة الأجل = الخصوم غير المتداولة + حقوق الملكية.

ومن هذه الصياغة نستنتج أن صافي رأس المال العامل = (النقدية + الأصول المتداولة الأخرى) - الخصوم المتداولة

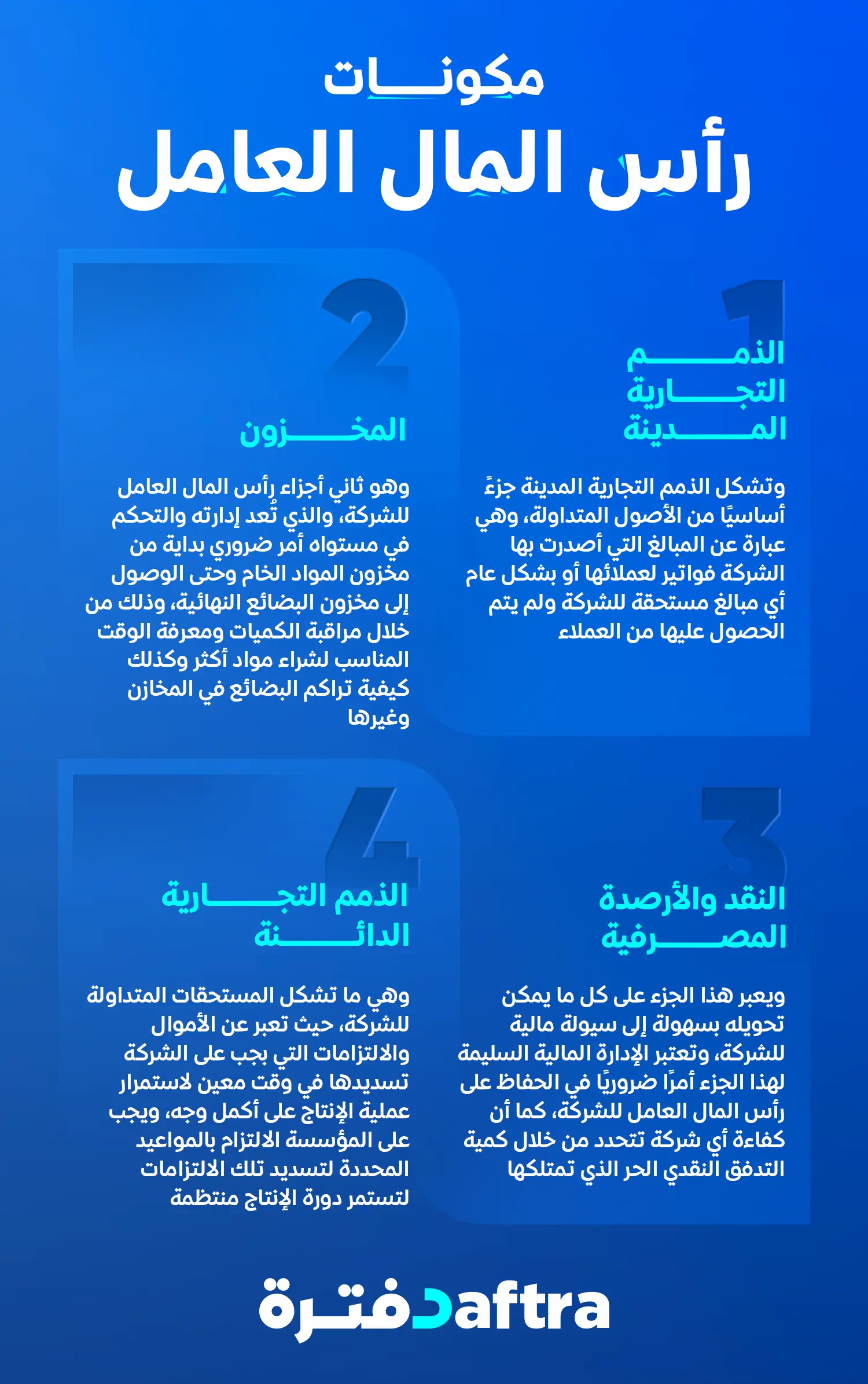

ما هي مكونات رأس المال العامل؟

يتكون رأس المال العامل من الفرق بين الأصول المتداولة والخصوم المتداولة، وفيما يلي شرح تفصيلي لأهم عناصر رأس المال العامل:

1- الأصول المتداولة

هي جميع الأصول التي يُمكن تحويلها إلى نقدًا خلال فترة زمنية قصيرة الأجل، وتنقسم الأصول المتداولة في رأس المال العامل إلى:

1- الذمم التجارية المدينة

وتشكل الذمم التجارية المدينة جزءً أساسيًا من الأصول المتداولة، وهي عبارة عن المبالغ التي أصدرت بها الشركة فواتير لعملائها أو بشكل عام أي مبالغ مستحقة للشركة ولم يتم الحصول عليها من العملاء.

2- المخزون

وهو ثاني أجزاء رأس المال العامل للشركة، والذي تُعد إدارته والتحكم في مستواه أمر ضروري بداية من مخزون المواد الخام وحتى الوصول إلى مخزون البضائع النهائية، وذلك من خلال مراقبة الكميات ومعرفة الوقت المناسب لشراء مواد أكثر وكذلك كيفية تراكم البضائع في المخازن وغيرها.

3- النقد والأرصدة المصرفية

ويعبر هذا الجزء على كل ما يمكن تحويله بسهولة إلى سيولة مالية للشركة، وتعتبر الإدارة المالية السليمة لهذا الجزء أمرًا ضروريًا في الحفاظ على رأس المال العامل للشركة، كما أن كفاءة أي شركة تتحدد من خلال كمية التدفق النقدي الحر الذي تمتلكها.

2- الخصوم المتداولة

تعبر عن الإلتزامات المستحقة الدفع من قبل المنشأة خلال فترة زمنية قصيرة الأجل، وتتمثل في:-

الذمم التجارية الدائنة

وهي ما تشكل المستحقات المتداولة للشركة والتي تم تسديدها في وقت معين لاستمرار عملية الإنتاج على أكمل وجه مثل:-

الديون قصيرة الأجل (السندات، والكمبيالات، والقروض، والسحب على المكشوف).

الأرباح مستحقة الدفع.

الضرائب.

الرواتب والأجور.

تشمل مكونات رأس المال العامل، الأصول المتداولة التي تشمل الذمم التجارية المدينة، والمخزون، والنقد والأرصدة المصرفية، بالإضافة إلى الخصوم المتداولة التي تتضمن الذمم التجارية الدائنة والالتزامات قصيرة الأجل مثل الديون، والأرباح المستحقة، والضرائب، والرواتب والأجور. هذه العناصر معًا تُحدد قدرة المنشأة على تغطية التزاماتها قصيرة الأجل وإدارة مواردها المالية.

يمكنك برنامج دفترة لإدارة الأصول من إدارة أصولك بسهولة، وضبط قائمة المركز المالي وتدفقاتك النقدية. يمكنك إضافة أصولك، ضبط الإهلاك، بيع أو شطب الأصول، مع تقارير شاملة مثل دفتر الأستاذ والميزانية العمومية لزيادة أرباحك وتحسين استغلال أصولك.

ما هي العوامل التي يجب الاعتبار لها لإدارة رأس المال العامل بكفاءة؟

لإدارة رأس المال العامل بكفاءة يجب النظر في مجموعة من العوامل التي تؤثر على قدرة المنشأة في تمويل عملياتها اليومية والوفاء بالتزاماتها المالية. يُمكن تقييم احتياجات رأس المال العامل من خلال العوامل الآتية:

1- مجال العمل

تحليل معايير ومتطلبات الصناعة لمجال عمل المنشأة، وفي هذه الخطوة يتم المقارنة بين الشركات المنافسة في نفس الصناعة والتعرف على نقاط ضعفها وقوتها والاستفادة منها في تحديد مجالات التحسين المطلوبة وتحديد رأس المال العامل المطلوب.

2- التدفقات النقدية

يتوقف تقدير رأس المال العامل على تحليل التدفقات النقدية الداخلة والخارجة للمنشأة والمقارنة بينها على مستوى الفترات المالية المختلفة.

3- المتغيرات الاقتصادية

فهم المتغيرات الاقتصادية مثل التضخم، ومعدلات العرض والطلب، وتغير أسعار العملات، وموسمية الأعمال وكيفية تأثير كل على التدفق النقدي لتقييم احتياجات رأس المال العامل المطلوب لتمويل أنشطة المؤسسة والوفاء بالتزاماتها.

4- التوسعات الاقتصادية

4- دراسة خطط النمو والتوسع المُخطط لها في المُستقبل، والتنبؤ بحجم التدفقات النقدية المستقبلية الصادرة عن المنشأة مثل المصروفات والتكاليف أو الواردة إليها مثل الإيرادات والأرباح.

5- تحليل مؤشرات الأداء

مراقبة مؤشرات أداء رأس المال العامل من خلال حساب حجم المبيعات المعلقة، ونسبة دوران المخزون فيما يُعرف بـ تحليل دورة التحول النقدي الذي يعتبر من أهم العوامل المؤثرة على تحديد رأس المال العامل، ويُعبر مصطلح دورة التحول النقدي عن الفترة اللازمة لتحويل المخزون من المواد والمنتجات إلى نقدًا، ويتم حسابها من خلال المعادلات الآتية: -

متوسط المخزون = (مخزون أول المدة) + (مخزون آخر المدة) / 2

دورة التحول النقدي (أيام المخزون المعلق) = مدة أيام الدفع المستحقة × (متوسط المخزون) / (تكلفة المبيعات)

6- تقييم المخاطر المالية

يتوقف تحديد رأس المال العامل المطلوب لاستكمال العمليات التشغيلية على تقييم المخاطر المالية المُحتملة وتقييم تأثيرها على التدفق النقدي مثل الانكماش الاقتصادي، أو السداد المتأخر من قبل العملاء.

7- مراجعة الحسابات المستحقة

مراجعة الحسابات المستحقة السداد، وكذلك مراجعة شروط وجداول الدفع المتفق عليها لتحديد نسبة رأس المال العامل لتوفير التدفق النقدي المطلوب للوفاء بالسداد في الوقت المناسب.

وبشكل عام يُمكن يتوقف تحديد احتياجات رأس المال العامل لمؤسستك على 3 مؤشرات رئيسية ممثلة في:-

تقييم التدفقات النقدية الحالية والمستقبلية.

حساب معدل دوران الحسابات المدينة.

تتضمن العوامل الأساسية لإدارة رأس المال العامل بكفاءة: مجال العمل، التدفقات النقدية، المتغيرات الاقتصادية، التوسعات الاقتصادية، تحليل مؤشرات الأداء، تقييم المخاطر المالية، ومراجعة الحسابات المستحقة. ويعتمد تحديد الاحتياجات بشكل رئيسي على تقييم التدفقات النقدية، معدل دوران المخزون، وحساب معدل دوران الحسابات المدينة.

اقرأ أيضًا: تعريف الطريقة المباشرة لاحتساب التدفقات النقدية

كيف يُمكن قراءة رأس المال العامل؟

قراءة وتحليل رأس المال العامل تتطلب استخدام البرامج المالية والمحاسبية الذكية، ويُمكن من خلال استخدام برنامج دليل الحسابات من دفترة الحصول على تقارير مالية ومُحدثة حول المعاملات المتعلقة بالأصول والخصوم المتداولة.

وكذلك تحليل النسب المالية واستخدام نتائجها كمؤشر لقياس الصحة المالية وقدرتها على إدارة أصولها المتداولة بكفاءة بالدور الذي يحقق الربح مع الوفاء بالالتزامات قصيرة الأجل.

ما هي نسبة رأس المال العامل؟

نسبة رأس المال العامل (Working Capital Ratio) وتُعرف أيضًا بنسبة السيولة الحالية، وتُشير هذه النسبة إلى قدرة الشركة على تغطية التزاماتها قصيرة الأجل باستخدام الأصول المتداولة، ويمكن حسابها من خلال المعادلة الآتية:-

نسبة رأس المال العامل = الأصول المتداولة / الخصوم المتداولة.

ويجب ملاحظة التالي:

إذا كانت نسبة رأس المال العامل أقل من 1 يكون رأس المال العامل سلبي، وهذا يعني أنه قد تواجه الشركة مشكلات في تلبية التزاماتها قصيرة الأجل.

إذا كانت النسبة تساوي 1 أو أكبر يكون رأس المال العامل إيجابي، وهذا يعني أن الأصول المتداولة تتعادل مع الخصوم المتداولة، وأخيرًا إذا كانت نسبة رأس المال العامل أكبر من 1 فهذا يعني أن الشركة لديها فائض من الأصول المتداولة مما يعكس حُسن إدارتها المالية ووضعها المُستقر.

ما هي سياسات تمويل رأس المال العامل؟

ينتج عن رأس المال العامل تدفق نقدي داخلي، ويُمكن تمويل رأس المال العامل من خلال إتباع إحدى السياسات الممثلة في:-

زيادة الخصوم وحقوق الملكية ويعني أن المؤسسة قد قامت بزيادة الأموال عن طريق الاقتراض أو الدين أو عن طريق بيع جزءا من حق الملكية.

تخفيض الأصول ويعني أن المنشأة قامت بتسييل أصل من أصولها لتحويله نقدًا.

ما هي دورة رأس المال العامل؟

تُشير دورة رأس المال العامل إلى الوقت التي تستغرقه المؤسسة لتحويل صافي رأس المال العامل إلى سيولة نقدية، وتُحدد دورة رأس المال العامل المدة الزمنية لشراء المواد الخام اللازمة للإنتاج والتصنيع، والمدة الزمنية المتوقعة لتوليد الإيرادات النقدية من الخدمات والمنتجات والسلع.

فكلما كانت دورة رأس المال العامل قصيرة كلما تزيد قدرة المنشأة على توفير السيولة النقدية بسرعة وسهولة وتزيد كفاءة أعمالها، والعكس صحيح مع زيادة دورة رأس المال العامل لا تستطيع المنشأة الحصول على السيولة المطلوبة مما يؤثر على تحقيق العوائد المتوقعة.

ويُمكن تقصير مدة دورة رأس المال العامل من خلال تقصير فترات الائتمان التي تمنحها المنشآت للعملاء، وعلى الجانب الأخر التفاوض مع الموردين لزيادة فترة الائتمان الخاصة بالسداد، واتباع استراتيجيات بيعية لتحقيق مبيعات أكبر في وقت أقل مما يؤثر على معدل أيام دوران المخزون.

ويعتمد طول مدة دورة رأس المال العامل على نوع المنتجات التي تقدمها المؤسسة، ومدى إقبال العملاء على الشراء، وصلاحية هذه المنتجات، وكذلك السياسات المالية الحكومية والأحداث الاقتصادية المفاجأة.

كيفية حساب دورة رأس المال العامل؟

ترجع أهمية حساب دورة رأس المال العامل في أنها تساعد المؤسسة في إدارة مواردها المالية، ويتم حساب دورة رأس المال العامل من خلال الصيغة الحسابية التالية:

دورة رأس المال العامل = معدل أيام دوران المخزون + معدل أيام دوران الذمم المدينة (الخصوم والالتزامات المُستحقة) – معدل أيام دوران الذمم الدائنة (الأصول المتداولة مثل النقدية من المبيعات).

على سبيل المثال إذا كان معدل دوران المخزون للمنشأة 150 يوم، ومعدل دوران الذمم المدينة 75 يوم، ومعدل دوران الذمم الدائنة 170 يوم، فإن حساب دورة رأس المال العامل سيكون:-

150 + 75 – 170 = 55 يوم

وهذا يعني أن المنشأة لن تحصل على سيولة نقدية أو تُحقق عائد إلا بعد مرور 55 يوم.

كيف يتم حساب رأس المال العامل بمثال عملي؟

حققت شركة الحمد السعودية للمنتجات الغذائية في السنة المالية المنتهية في 31 ديسمبر 2015 نقدية بلغت 50000 ريال سعودي من أصولها المتداولة الممثلة في (الاستثمارات قصيرة الأجل، والأوراق المالية، والحسابات المستحقة القبض، والمبيعات من المخزون، والمصروفات المُقدمة، والأصول الأخرى المحتفظ بها للبيع).

على الجانب الآخر سجلت الشركة التزامات متداولة لنفس السنة المالية بلغت 38000 ريال سعودي من (الحسابات الدائنة، والمصروفات المستحقة للضرائب والرواتب، والقروض، وأوراق الدفع).

المطلوب:- حساب نسبة رأس المال العامل للشركة الحمد الذي يُساعدها على استمرارية نشاطها التجاري والوفاء بالتزاماتها:-

رأس المال العامل = الأصول المتداولة لشركة الحمد -الالتزامات المتداولة

= 500000 - 380000 = 120.000 ريال سعودي.

كيف تتابع رأس المال العامل والمستثمر من خلال دفترة؟

سواء أردت متابعة الأصول المتداولة التي تعتبر رأس المال العامل لديك أو الأموال التي يضخها المستثمرين والمستفيدين من خدماتك الاستثمارية الغير تابعة لنشاط الشركة الأساسي من خلال سندات القبض، يوفر لك برنامج المحاسبة في دفترة المعلومات المالية بشكل واضح وتفصيلي، يساعدك على إدارة رؤوس أموالك بإحكام.

أبرز الأسئلة الشائعة

لماذا سمي رأس المال العامل بهذا الاسم؟

لأنه يُشير إلى رأس المال الذي يعمل بشكل مُستمر في الأنشطة التشغيلية للشركة وذلك لضمان سير العمليات بسلاسة وكفاءة وفاعلية.

ما الفرق بين راس المال العامل و حقوق الملكية؟

الفرق بين راس المال العامل وحقوق الملكية هو التخصص في الفارق بين أنواع الأصول والخصوم، حيث يعبر رأس المال العامل عن الفارق بين الأصول قصيرة الأجل والخصوم المتداولة، بينما تعبر حقوق الملكية عن الفارق بين الأصول والخصوم بشكل عام أي أنها تشكل كافة أنواع الأصول والخصوم المتداولة والغير متداولة في معادلة واحدة.

كيف يدير المديرون رأس المال العامل للشركة؟

تتطلب إدارة رأس المال العامل تحقيق التوازن بين السيولة والكفاءة، فيما يلي أبرز استراتيجيات تحسين رأس المال العامل:

التحكم في التدفقات النقدية الواردة والصادرة، مع الحفاظ على احتياطي نقدي للتعامل مع الفرص والتحديات التي قد تطرأ فجأة.

تحديد سياسات الائتمان والتحصيل لضمان تحصيل الديون من العملاء في الوقت المناسب، ذلك من خلال مراقبة العملاء المدينين واتخاذ إجراءات عند التأخير في الدفع.

إدارة المخزون عن طريق مراقبة وتتبع مستوياته لضمان توفر المنتجات والمواد اللازمة للإنتاج والتشغيل دون الإفراط أو العجز.

إدارة الجانب الدائن من خلال التحكم في الالتزامات المُستحق سدادها على الشركة، ووضع سياسات واضحة للدفع للموردين، والتفاوض على أفضل الشروط والتسهيلات المُمكنة للسداد.

تحديد الاحتياجات التمويلية واختيار أفضل مصدر للتمويل قصير الأجل، والتحكم في التكاليف المالية من خلال تحقيق التوازن بين التمويل الذاتي والتمويل الخارجي.

ماذا يعني أن رأس المال العامل بالسالب؟

يكون رأس المال العامل بالسالب إذا ظهرت المعادلة الأتية:-

الأصول المتداولة - الخصوم المتداولة < 1

وهذا يُشير إلى أن الشركة تُدير رأس مالها العامل بشكل غير فعال فيما يتعلق بالمدينون واحتياطي النقد والمخزون، ولكن في بعض المصانع والمؤسسات يكون ناتج رأس العامل العامل بالسالب مقبول من خلال الاعتبار إلى نسب وحالات أخرى.

ما هو تمويل رأس المال العامل؟

تمويل رأس المال العامل يعني استخدام مصادر تمويلية مختلفة لتحقيق التوازن المطلوب، ومن أبرز أنواع تمويل رأس المال العامل:-

التمويل الذاتي:- يكون من خلال تمويل الشركة لنفسها بشكل ذاتي من خلال استخدام الأرباح المحتفظ بها أو الأموال المولدة من الأنشطة الداخلية للشركة في لتمويل الأصول المتداولة.

التمويل البنكي:- يتم عن طريق الحصول على قروض قصيرة الأجل أو تسهيلات ائتمانية من البنوك لتمويل الأصول المتداولة.

تمويل التجار:- يحدث عند التفاوض على شروط دفع مرنة مع الموردين لتحسين سيولة الشركة.

تمويل الديون:- يستخدم هذا النوع من التمويل الديون قصيرة الأجل مثل القروض.

تمويل الأصول:- استخدام الأصول الحالية لتمويل رأس المال العامل مثل الفواتير أو المخزون، كضمان للحصول على تمويل جديد.

ما هي مزايا وعيوب رأس المال المستثمر؟

تتمثل مزايا رأس المال المستثمر في:-

توفير الموارد المالية اللازمة للشركات استخدامها سواء للبدء في مشروعات جديدة، أو لأغراض التوسع، وذلك دون الحاجة إلى الاقتراض.

تحسين مصداقية المنشأة، حيث أن إقبال المستثمرين وخاصة كبار رجال الأعمال المشهورين على الاستثمار في جهة ما يدعم مصداقيتها وثقتها، ويساعد ذلك بالتبعية في جذب المزيد من المستثمرين والممولين لها.

مشاركة المستثمرين في المخاطر المالية التي قد تحدث أحيانًا، مما يُقلل الأعباء المالية على المؤسسين.

تتمثل عيوب رأس المال المستثمر في:-

فقدان السيطرة الكاملة، حيث يطلب بعض المستثمرين الحق في الإدارة وفقًا لحصصهم وحقوقهم الاستثمارية.

تأثير العوائد التي يتم دفعها للمستثمرين على صافي الربح المتبقي.

التأثير على الثقافة التنظيمية بمعنى بموجب المشاركة برأس المال المستثمر قد يرغب بعض المستثمرين في تحقيق بعض الأهداف، مما قد يؤثر على رؤية الشركة وثقافتها.

الضغط على الشركات لتحقيق عوائد مرتفعة وسريعة، مما قد يؤثر قرارات الإدارة وخططها المستقبلية للنمو والتوسع.

هل يمكن أن يكون رأس المال العامل المرتفع ضاراً؟

نعم أحيانًا يكون رأس المال العامل المرتفع ضارًا، لأنه قد يُشير إلى أن الشركة تحتفظ بكميات كبيرة من الأصول المتداولة المتمثلة في المخزون، مما يؤدي إلى تجميد الموارد المالية التي كان يمكن استخدامها في الفرص الاستثمارية المناسبة، وكذلك ارتفاع نسبة رأس المال العامل من الأصول المتداولة المتمثلة في الحسابات المستحقة هو مؤشر على مواجهة الشركة صعوبة في تحصيل المدفوعات من العملاء مما يؤثر بالسلب على السيولة المتاحة.

ما الفرق بين رأس المال العامل وصافي رأس المال العامل؟

الفارق هو أن رأس المال العامل جزء من صافي رأس المال العامل، حيث يُظهر الأخير الفائض أو العجز في رأس المال العامل بعد خصم بعض الالتزامات المتداولة أو الأصول الغير سائلة التي لا يُمكن بيعها أو تحويلها بسهولة إلى نقد وذلك بهدف الحصول على صورة أوضح عن السيولة الفعلية المتاحة، ويُمكن التعرف على الفارق بينهما بشكل أفضل من خلال المعادلات المحاسبية لكلاً منهم وهي:-

رأس العامل المال = مجموع الأصول المتداولة.

صافي رأس المال العامل= الأصول المتداولة - الخصوم المتداولة.

هل يُعتبر رأس المال العامل من عناصر الاستثمار؟

نعم يُمكن اعتبار رأس المال العامل أحد عناصر الاستثمار، وذلك لأنه من خلال إدارة رأس المال العامل بكفاءة يُمكن تحسين السيولة وتمكين الشركة من الاستثمار في فرص جديدة، وبشكل عام يُعتبر رأس المال العامل من أهم العوامل التي يجب الاعتبار لها عند التخطيط المالي والاستثماري، لأنه يساهم في تحديد الاحتياجات التمويلية اللازمة للتوسع والنمو وتحقيق المزيد من الأرباح والإيرادات.

ما هو الفرق بين رأس المال العامل ورأس المال؟

الفارق في بين رأس المال العامل ورأس المال يتضح من خلال المدى الزمني حيث يرتبط رأس المال العامل بقدرة الشركة على تغطية التزاماتها قصيرة الأجل، بينما رأس المال يُستخدم عادة لتقييم قدرة الشركة على المدى الطويل في النمو والتوسع من خلال عناصر المالية المتعددة سواء المستمدة من حقوق الملكية أو التمويل والقروض.

كيف يحسب رأس المال العامل؟

يُحسب رأس المال العامل باستخدام المعادلة التالية:

رأس المال العامل = الأصول المتداولة – الخصوم المتداولة

ما هي أشكال رأس المال العامل؟

- رأس المال العامل الإيجابي: عندما تكون الأصول المتداولة أكبر من الخصوم المتداولة، وبذلك تكون المؤسسة قادرة على الوفاء بالتزاماتها.

- رأس المال العامل السلبي: عندما تكون الخصوم قصيرة الأجل أكبر من الأصول المتداولة، ويُشير إلى ضعف الموارد المالية.

- رأس المال العامل الدائم: الحد الأدنى اللازم من رأس المال لضمان سير العمليات التشغيلية.

- رأس المال العامل المؤقت: يتغير وفقًا للتقلبات والتغيرات الموسمية أو التشغيلية في نشاط المنشأة.

ما الفرق بين رأس المال والأصول؟

- رأس المال: هو المال التي تمتلكها الشركة لتشغيل الأعمال، سواء من أصحاب العمل أو من القروض.

- الأصول: هي ممتلكات المنشأة (مثل النقد، المخزون، المعدات) التي تُستخدم لتوليد الإيرادات.

ما هي العلاقة بين رأس المال العامل ورأس المال المستثمر؟

العلاقة بين رأس المال العامل ورأس المال المستثمر أن:

رأس المال المستثمر = رأس المال العامل + الأصول الثابتة

أي أن رأس المال المستثمر هو رأس المال العامل مضافًا إليه الأصول طويلة الأجل.

ما هو العائد على رأس المال العامل؟

هو نسبة أو مقياس لمعرفة قدرة رأس المال المُستخدم على تحقيق أرباح للمؤسسة. ويُحسب بالمعادلة التالية:

العائد على رأس المال العامل = صافي المبيعات ÷ رأس المال العامل

ولحساب نسبة العائد على رأس المال العامل = (صافي المبيعات ÷ رأس المال العامل) 100

ما هي معادلة حساب رأس المال العامل والمستثمر؟

معادلة حساب رأس المال العامل هي:

رأس المال العامل = الأصول المتداولة - الخصوم المتداولة

أما معادلة حساب رأس المال المستثمر هي:

رأس المال المستثمر = رأس المال العامل + الأصول طويلة الأجل

رأس المال المستثمر = حقوق الملكية + الخصوم طويلة الأجل

ما هي احتياجات رأس المال العامل؟

هي الاحتياجات الأساسية للعمل التي يجب أن يوفرها رأس المال العامل، وهي:

- شراء المواد الخام، والنفقات التشغيلية.

- دفع الرواتب.

- سداد الديون للموردين.

خاتمة

ختامًا، بعد شرح كافة التفاصيل المُتعلقة برأس المال العامل واحتياجاته، ومعادلة حسابه بالتطبيق العملي، نجد أن جميع الشركات تحتاج إلى الاعتماد على أكثر من نوع من أنواع رؤوس الأموال لتحقيق النجاح التجاري والاستثماري.

لهذا يُمكن القول إن رأس المال العامل ليس مجرد أرقام تُعبر عن النقدية والأصول المالية المُتاحة، بل هو مفتاح يمنح المستثمرين وأصحاب الأعمال القدرة على تحقيق عوائد مالية مُجزية على استثماراتهم؟

فالمحاسب أو المدير المالي الكُفء هو الذي يُدرك أهمية رأس المال العامل ويحقق أقصى فائدة منه للمنشأة بالشكل الذي يُساعدها على تغطية التزاماتها قصيرة الأجل وتمويل أنشطتها اليومية دون أن تتعثر، مما يُتيح لها التوسع والاستفادة من الفرص التجارية الجديدة لتعزيز الإنتاجية والربحية والتنافس بقوة.