ما هي الخصوم المتداولة و الخصوم الثابتة وأنواعهم والعلاقة بينهم

محتويات المقال:

- ما هي الخصوم

- أنواع الخصوم

- ما هي الخصوم المتداولة

- أنواع الخصوم المتداولة

- ما هي المعايير التي تحدد الخصوم المتداولة؟

- فائدة الخصوم المتداولة

- مثال عملي على كيفية حساب الخصوم قصيرة الأجل

- ما هي الخصوم الغير متداولة او الثابتة

- أنواع الخصوم الغير متداولة او الثابتة

- العلاقة بين الخصوم المتداولة والخصوم طويلة الأجل

- مثال عملي على كيفية حساب الالتزامات طويلة الأجل

- كيف يساعدك دفترة علي إدارة الخصوم

- الأسئلة الشائعة

تقوم أي مؤسسة بعدة أعمال تجارية مختلفة خلال دورة التشغيل، حيث تتم عملية البيع والشراء في مدة معينة وينتج عن هذه الأعمال التجارية عدة نتائج منها: مخزون من السلع والبضائع ومن ثم البيع فينتج إيرادات المبيعات وفي النهاية تحصل المنشأة على النقود.

ولكن لكل منشأة لها أصول والتزامات خلال دورة التشغيل، أصول تمتلكها للمساعدة في عملية الإنتاج مثل: المعدات والآلات وغيرهم، والتزامات يجب أن تدفعها خلال مدة التشغيل أو على المدى الطويل، وهذه الالتزامات تنقسم إلى الخصوم المتداولة والخصوم غير المتداولة، وبشكل عام تعتبر الأصول والخصوم من أهم العناصر الأساسية في المحاسبة المالية، ومن خلالهما يُمكن فهم الوضع المالي للمنشأت وتكوين صورة كاملة ودقيقة عنه، ويُمكن من خلال هذه الصورة الشاملة اتخاذ القرارات المالية الصائيه التي تحقق الأهداف التشغيلية والربحية للمؤسسات بكفاءة، فيما يلي دليل شامل عن الأصول والخصوم وأنواعهم وأهميتهم في النظام المالي وكيفية حسابهم بالتطبيق العملي من واقع خبرتنا المحاسبية.

مُلخص النقاط الرئيسية

- الخصوم هي الالتزامات المالية التي تتحملها المؤسسة ومطلوب سدادها في الوقت المناسب حتى لا يتسبب عجز أو خلل مالي.

- الخصوم المتداولة هي الالتزامات التي يجب على المؤسسة سدادها خلال مدة لا تزيد عن عام واحد فقط.

- تضم الخصوم المتداولة عدة أنواع منها الحسابات القابلة للدفع، والديون قصيرة الأجل، والقروض البنكية قصيرة الأجل، والأرباح مستحقة الدفع، والضرائب المستحقة خلال عام، والرواتب.

- تضم الالتزامات طويلة الأجل عدة أنواع ومنها السندات طويلة الأجل، والقروض طويلة الأجل، الالتزامات الضريبية المؤجلة، والرهن العقاري، والتعويضات المؤجلة الدفع، والمعاشات التقاعدية.

ما هي الخصوم

تُعرف الخصوم في المحاسبة على أنها الالتزامات المالية التي تتحملها المؤسسة ويتطلب سدادها سواء على المدى القريب أو البعيد، وترتبط الإدارة المالية الناجحة بكيفية تعامل المنشأة مع خصومها دون التسبب في أي عجز أو خلل مالي يؤثر بالسلب على الوضع العام للمؤسسة، وتهدف إدارة الالتزامات بكل عام إلى ضمان الحفاظ على السيولة المالية للمنشأة بالتوازي مع الوفاء بالالتزامات المطلوبة في الوقت المناسب.

أنواع الخصوم

وتُصنف الخصوم حسب طبيعة الشركة ونشاط عملها، إلا أنه الشائع أنه إنقسامها إلى عنصرين أساسيين وهما الالتزامات المتداولة والتي تُعرف بـ " الالتزامات قصيرة الأجل أو الخصوم المتداولة" لأنها يُلتزم الوفاء بها خلال مدة لا تزيد عن عام، والعنصر الثاني الالتزامات الغير متداولة والمعروفة أيضًا بـ " الخصوم طويلة الأجل أو الخصوم الغير متداولة" ويُمكن الوفاء بها خلال مدة تزيد عن عام.

ما هي الخصوم المتداولة

تعتبر الخصوم المتداولة أو الخصوم قصيرة الأجل هي التزامات على المنشأة حيث يجب على المنشأة سداد تلك الالتزامات خلال عام، ويجب أن يكون هناك أيضًا سيولة مالية كافية لتسديد هذه الالتزامات.

ولكن يمكن أن تكون دورة التشغيل في منشأة أكثر من عام، في هذه الحالة يمكن أن يتم سداد الخصوم المتداولة خلال مدة التشغيل. عادة يتم سداد الخصوم المتداولة عن طريق الأصول المتداولة التي تمتلكها المنشأة.

ولذلك وجود السيولة المالية للمنشأة شرط أساسي حتى يتم سداد الالتزامات قصيرة الأجل. وجود أصول متداولة للمؤسسة بشكل كبير يعطي حالة أمان لأصحاب الدين لسداد التزامات المنشأة ويسهل جهود إدارة الأصول والخصوم التي تعد جزء من أقسام الإدارة المالية في الشركات

أنواع الخصوم المتداولة

هناك عدة أنواع مختلفة لعناصر الخصوم المتداولة مثل الحسابات قابلة الدفع، والديون القصيرة، الأرباح مستحقة الدفع، والمصاريف والضرائب المستحقة وغيرها من الأنواع التي ستتعرف عليها في الفقرات الآتية بشكل تفصيلي:

حسابات قابلة الدفع

تعتبر حسابات قابلة الدفع هي التزام دين قصير الأجل للمنشأة تجاه الموردين، وهي مبالغ مستحقة للموردين أو البائعين بفواتير لم يتم سدادها، حيث يعطي البائع العميل مدة زمنية تتراوح بين ١٥ إلى ٤٥ يوم للسداد..

الديون قصيرة الأجل:

وهي إجمالي مدفوعات الديون المستحقة خلال العام، مبلغ الديون قصيرة الأجل مقارنة بـ الديون طويلة الأجل هو الأهم عند تحديد السيولة المالية للمنشأة.

ومن أمثلة الديون قصيرة الأجل:

١- الأوراق التجارية:

وتعبر دين قصير الأجل نتيجة عمليات تجارية تمت بالمنشأة مثل الكمبيالة أو السند.

٢- قروض بنكية قصيرة الأجل:

يتم الاقتراض هنا لزيادة رأس مال المنشأة.

3- السحب على المكشوف - السلف قصيرة الأجل:

يعتبر مثال من أمثلة الديون قصيرة الأجل أيضًا والسحب على المكشوف هو السحب المفاجئ الذي يتجاوز الحد الائتماني للعميل، أما السلف قصير الأجل هو الحصول على مبلغ من المال لغرض معين ويتم تسديدها علة وقت قصير.

- أرباح مستحقة الدفع:

وهي أرباح الأسهم التي يقوم مجلس الإدارة بالإعلان عنها في نهاية الفترة المالية لتوزيعها على المساهمين..

لذلك تعتبر مستحقة لأنها لم يتم توزيعها في هذه الفترة المالية وتسجل كالتزام على المنشأة حتى يتم السداد.

- الضرائب المستحقة خلال عام:

هناك عدة أنواع من الضرائب التي تدفعها أي منشأة ويتم تسجيلها كالتزام قصير الأجل وهي:

١- ضرائب الدخل المستحقة للحكومة ولم يتم دفعها بعد.

٢- ضرائب الرواتب التي يتم استقطاعها من الموظف ولكنها لم تدفع أيضًا.

٣- ضرائب المبيعات المستحقة ويتم تحصيلها من العملاء ويتم دفعها للحكومة.

- مصاريف مستحقة:

وهي التكاليف أو المصروفات التي تم تسجيلها في الدفاتر ولكنها لم تدفع بعد، وهي التزام قصير الأجل يتم دفعها عن طريق الأطول المتداولة مثل النقدية..

ويمكن توضيح بعض الأمثلة للمصاريف المستحقة:

١- مدفوعات فوائد القروض المستحقة.

٢- ضمان على خدمة أو منتج ولم يتم سداده بالكامل بعد.

٣- ضرائب العقارات والممتلكات المستحقة لهذه الفترة.

٤- أجور الموظفين والمكافآت والعملات المتراكمة.

التزامات الرواتب:

يمكن أن يكون هناك كشوفات المرتبات المستحقة على المنشأة خلال العام، وهذه الالتزامات تشمل مدفوعات محتجزة للموظفين أو أقساط التأمين الصحي.

ما هي المعايير التي تحدد الخصوم المتداولة؟

هناك عدة مقاييس تحدد من خلالها الخصوم المتداولة مثل الإلتزام المالي، التسويات المالية، واستخدام الإلتزام بالإضافة إلى استحقاق السداد، وإليك تفاصيل أكثر لمعايير تحديد الخصوم المتداولة:

- الإلتزام المالي: عند سداد الالتزام المالي خلال الدورة التشغيلية للمنشأة.

- التسويات المالية: الالتزامات المالية يجب أن لا تتعدى العام.

- استخدام الإلتزام: وعند عدم الاحتفاظ بالالتزام واستخدامه في الأغراض التجارية.

- عند استحقاق السداد: وعند استحقاق سداد الالتزام المالي خلال ١٢ شهر.

فائدة الخصوم المتداولة:

الخصوم المتداولة لها أهمية كبيرة وتأثير قوي لأنها تساعد في قياس النسبة للسيولة، قياس المعدل السريع، وقياس نسبة النقد، وإليك فوائد الخصوم المتداولة وأهميتها بشكل أوضح وأسهل:

١- قياس النسبة الحالية للسيولة:

وهي إجمالي الأصول المتداولة ÷ الخصوم المتداولة.

٢- قياس المعدل السريع للسيولة:

وهو (الأصول المتداولة - المخزون) ÷ الخصوم المتداولة.

٣- قياس نسبة النقد:

وهو النقدية وما يعادلها ÷ الخصوم المتداولة.

وفي أي من النسب الثلاثة، تعتبر النسبة الأعلى أن هناك سيولة عالية لدى المنشأة وبالتالي يمكنها سداد التزاماتها.

مثال عملي على كيفية حساب الخصوم قصيرة الأجل

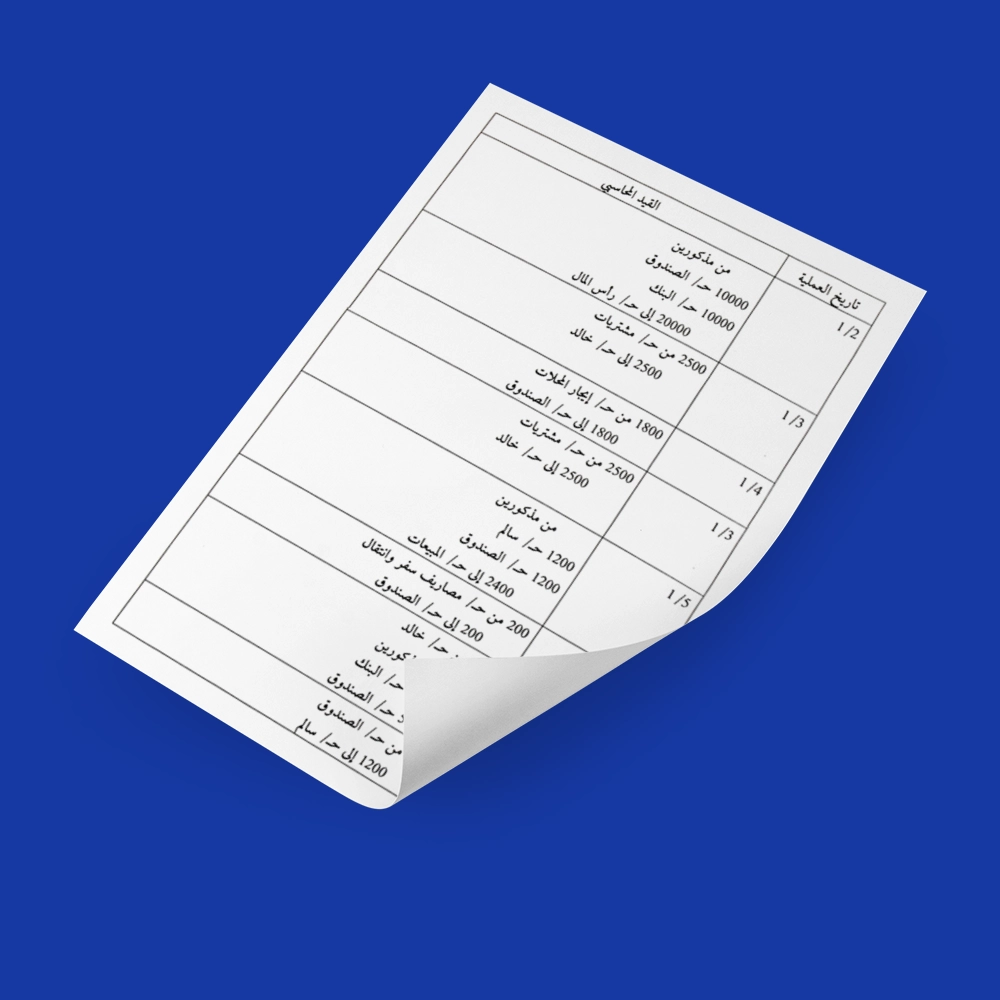

قامت مجموعة الهدي الاقتصادية في تاريخ 2020/9/1 بشراء بضاعة من شركة الثابت بقيمة 50.000 ريال سعودي على الحساب، وفي 2020/10/1 أصدرت مجموعة الهدى كمبيالة لشركة الثابت بقيمة 50.000 ريال سعودي لمدة 12 شهر بفائدة 8%، وفي 2020/10/1 أقترضت مجموعة الهدى من بنك (ص) قرض بمبلغ 75.000 ريال سعودي وقامت بالتوقيع على كمبيالة قيمتها 81.000 ريال سعودي ومدتها 12 شهر بدون فائدة.

المطلوب إعداد قيود اليومية للالتزامات المتداولة الخاصة بمجموعة الهدى.

الحـــــــــــــــــــــــــــــــــــــــــــــــــــــــل

في 2020/10/1 أصدرت مجموعة الهدى كمبيالة لشركة الثابت بقيمة 50.000 لمدة 12 شهر بفائدة 8% وذلك بالتعويض عن ثمن البضاعة المُشتراه على الحساب في 2020/9/1.

ويكون القيد كالتالي

50.000 من حـ/ الذمم المدينة

50.000 إلى حـ / أوراق الدفع

احتساب الفوائد حتى 2020/12/31 = 50.000 * 8% * 12/3 = 1000 ريال سعودي، إذن سيكون القيد

1000 من حـ / مصروف الفائدة

1000 إلى حـ/ فائدة مُستحقة الدفع

في 2020/10/1 أقترضت مجموعة الهدى من بنك (ص) قرض بمبلغ 75.000 ريال سعودي وقامت بالتوقيع على كمبيالة قيمتها 81.000 ريال سعودي ومدتها 12 شهر بدون فائدة.

ويكون القيد كالتالي

75000 من حـ / النقدية

75000 إلى حـ / أوراق الدفع

عند احتساب الفوائد سنقوم أولاً بطرح المبلغ الفعلي الذي أقترضته مجموعة الهدى من صافي المبلغ المُوقع عليه في الكمبيالة = 81.000 - 75.000 = 6000 ريال سعودي

ومن ثم نقوم بتطبيق معادلة الفائدة = 6000 * 12/3 = 1500 ريال سعودي، ويكون القيد كالتالي

1500 من حـ / مصروف الفائدة

1500 إلى حـ / أوراق الدفع

ما هي الخصوم الغير متداولة او الثابتة

هي الالتزامات المستحقة التي يجب أن تدفعها المنشأة خلال أكثر من عام، وتسمى بـ الخصوم طويلة الأجل.

وتعتبر الخصوم الغير متداولة جزء مهم من التمويل طويل الأجل الخاص بالمنشأة.

وتهدف المؤسسات بأخذ الديون طويلة الأجل للحصول على رأس مال للتمويل، ويمكن أن يكون سبب التمويل هو شراء الأصول الرأسمالية أو الاستثمار في مشاريع رأسمالية جديدة.

أنواع الخصوم الغير متداولة او الثابتة

هناك العديد من الفئات للخصوم غير المتداولة والتي تتمثل في سندات طويلة الأجل، قروض طويلة الأجل، وإلتزامات ضريبة مؤجلة، مطلوبات معاشات، تعويضات مؤجلة، والعديد من الأنواع الأخرى ويمكنك معرفتها من خلال الفقرات الآتية:

سندات طويلة الأجل:

تعتبر السندات من الأوراق المالية التي يتم طرحها سوق الأوراق المالية، والسندات طويلة الأجل هي أحد أنواع السندات المختلفة..

وتعتبر مستحقة لأكثر من سبع سنوات، ولها معدل فائدة عالي عن السندات قصيرة الأجل ومتوسطة الأجل.

وتقوم المؤسسات بامتلاك هذه السندات حتى تستطيع تمويل المشروعات، والاستثمار طويل الأجل.

قروض طويلة الأجل:

والقروض طويلة الأجل هي التزامات بمبالغ كبيرة تجاه البنك وتقوم المنشآت بعمل هذه القروض حتى تستطيع التمويل والاستثمار. ويمكن أن تكون مدة هذه القروض خمس سنوات أو أكثر، الأهم أنها أكثر من عام.

التزامات ضريبية مؤجلة:

وهي الضرائب المستحقة خلال فترة محددة ولكنها لم يتم دفعها في هذه الفترة..

ولذلك فهي تكون التزامات مر عليها أكثر من عام.

رهن عقاري مستحق الدفع:

يحدث الرهن العقاري عندما تقوم المنشآت بالاقتراض ومقابل هذا الاقتراض هو رهن أحد العقارات التي تمتلكها.

تعويضات مؤجلة:

هناك منتجات تم بيعها أو خدمات تم تقديمها من النشاط التجاري للمنشأة ولم يتم الدفع بعد وسيتم الدفع للمنشأة مقابل هذه المنتجات أو الخدمات في وقت لاحق يستغرق عام على الأقل.

مطلوبات معاشات تقاعدية:

تقوم المنشأة بعمل خطط للمعاشات التقاعدية للموظفين، عند تراكم هذه المعاشات التقاعدية تعتبر من الالتزامات طويلة الأجل، لأنها يمكن أن تزيد عن عام فأكثر.

الإيرادات المؤجلة:

إذا كان هناك إيرادات مستحقة لم يتم دفعها خلال العام، سيتم ضمها إلى الإيرادات المؤجلة..

ويمكن أن يكون التأخير بسبب تأخير في المعالجة، ولكن طالما مر عام عليه يعتبر إيراد مؤجل.

العلاقة بين الخصوم المتداولة والخصوم طويلة الأجل:

تعتبر الخصوم بشكل عام هي التزامات المنشأة سواء كانت قصيرة الأجل أو طويلة الأجل.

ولكن الخصوم المتداولة مع الخصوم طويلة الأجل تؤكد الإجمالي الفعلي ل التزامات المنشأة.

لذلك هناك المعادلة المشهورة ل إجمالي الخصوم وهي:

الخصوم = الخصوم المتداولة + الخصوم غير المتداولة

والتي يجب على كل محاسب معرفتها قبل عمل المركز المالي.

لذلك الخصوم المتداولة والخصوم طويلة الأجل تظهر في الميزانية في جانب الخصوم.

وهنا مثال توضيحي لإدراج الخصوم في المركز المالي:

| المبلغ الجزئي | المبلغ الكلي | بيان | المبلغ الجزئي | المبلغ الكلي | بيان |

XX XX XX XX | الأصول الأصول المتداولة النقدية الخزينة أوراق القبض المخزون |

XX XX XX XX XX | الخصوم وحقوق الملكية الخصوم المتداولة (قصيرة الأجل) حسابات قابلة الدفع قروض قصيرة الأجل أرباح مستحقة الدفع فوائد قروض التزامات الرواتب | ||

| XX | إجمالي الأصول المتداولة | XX | إجمالي الخصوم المتداولة | ||

XX XX XX XX | أراضي مباني سيارات معدات | XX XX XX XX | خصوم طويلة الأجل قروض طويلة الأجل سندات طويلة الأجل تعويضات مؤجلة إيرادات مؤجلة | ||

| XX | إجمالي الأصول الثابتة | XX | إجمالي الخصوم طويلة الأجل | ||

| XX | إجمالي الأصول | XX XX |

XX | حقوق الملكية رأس المال الأرباح والخسائر إجمالي حقوق الملكية | |

| XX | إجمالي الخصوم وحقوق الملكية |

وبهذه الطريقة عرفنا أن الخصوم بأنواعها لا غنى عنها في عمل المركز المالي لأي منشأة.

مثال عملي على كيفية حساب الالتزامات طويلة الأجل

أصدرت شركة الإيمان في 2020/1/1 سندات بقيمة 500.000 ريال سعودي، بقيمة اسمية 6% تُسدد في 12/31 من كل عام لمدة 4 سنوات، وكان معدل الفائدة السائد في السوق هو 8%.

المطلوب / إعداد جدول استهلاك خصم الإصدار إذا كان معامل القيمة الحالية 0.683 و 3.170

الحـــــــــــــــــــــــــــــــــــــــل

مصروف الفائدة النقدي السنوي = 500.000 * 0.06 * 1 سنة = 30.000 ريال سعودي.

سعر إصدار السندات (الخصوم طويلة الأجل) = القيمة الحالية لقيمة السند + القيمة الحالية لمجموع الفوائد

= (500.000 * 0.683) + ( 30.000 * 3.170 )= 436,600 ريال سعودي.

خصم الإصدار = 500.000 - 436.600 = 63,400 ريال سعودي

مصروف الفائدة الحقيقي السنوي = 436,600 * 8 % * 1 = 34,928 ريال سعودي

| السنة | السندات أول الفترة | الفائدة نقدًا | مصروف الفائدة الحقيقي | استهلاك خصم الاصدار | السندات أخر المدة |

| 2020 | 436,600 | 30.000 | 34,928 | 34.928 - 30.000 = 4.928 | 436.600 + 4.928 = 441,528 |

| 2021 | 441,528 | 30.000 | 441,528 * 8% = 35,322 | 5.322 | 441.528 + 5.322 = 446,850 |

| 2022 | 446,850 | 30.000 | 446.850 * 8% = 35,748 | 5.748 | 446.850 + 5.748 = 452,598 |

| 2023 | 452,598 | 30.000 | 452.598 *8% = 36.209 | 6.209 | 452,598 + 6.209 = 458,807 |

كيف يساعدك دفترة علي إدارة الخصوم

الخصوم ركيزة مهمة في نظامك المحاسبي، يقدم لك برنامج المحاسبة من دفترة احتساب دقيق للخصوم بأنواعها، لكي تستطيع مقابلتها بالأصول وتصدر الميزانية العمومية وتتعرف على مركز شركتك المالي، وتجد الخصوم في تبويب ينسدل من شجرة الحسابات بالبرنامج، لسهولة الإطلاع عليها ومعرفة مصدر القيد الخاص بالخصوم المختلفة لديك.

وفي النهاية يجب التنويه أن الخصوم هي التزامات خاصة بالمنشأة ومن الطبيعي وجود هذه الخصوم بأنواعها سواء كانت خصوم متداولة (قصيرة الأجل) أو الخصوم غير المتداولة (طويلة الأجل)..

ومن خلال هذه المدونة تم التعرف على جميع عناصر الخصوم المتداولة وجميع عناصر الخصوم غير المتداولة..

الأسئلة الشائعة

ما هو الفرق بين الأصول المتداولة والخصوم المتداولة؟

الأصول المتداولة هي الأشياء التي تملكها الشركة ويمكن أن تحولها إلى نقد خلال سنة عادةً أو فترة زمنية قصيرة، والخصوم هي الإلتزامات التي يجب أن تقوم الشركة بسدادها عادةً في نفس المدة.

ما هي خزينة الخصوم؟

خزينة الخصوم هي النقد أو السيولة المخصصة لسداد الإلتزامات الخاصة بالشركة.

ما هو الفرق بين الخصوم والمصروفات؟

الخصوم هي الإلتزامات التي يجب على الشركة سدادها للخارج سواء كانت ديون أو قروض وغيرها، أما المصروفات هي الأموال التي تدفعها الشركة لاحتياجاتها والأشياء التي تستخدمها في التشغيل.

هل الخصوم هي المطلوبات؟

نعم، الخصوم هي نفسها المطلوبات أو الإلتزمات التي يجب على الشركة سدادها.