ما هي نسبة الرفع المالي وأهميتها للشركات

محتويات المقال:

- ما معنى نسبة الرفع المالي؟

- ما هو قانون نسب الرفع المالي؟

- كيف يتم حساب نسبة الرفع المالي؟

- ما هي أنواع نسب الرفع المالي؟

- ما هي أهمية نسبة الرفع المالي؟

- ما الفرق بين الرفع التشغيلي والرفع المالي؟

- كيف يتم تقييم نسب الرفع المالي؟

- ما تأثير نسب الرفع المالي على ربحية الشركة؟

- ما هي العوامل المؤثرة في نسب الرفع المالي؟

- ما هو دور دفترة في تحسين نسب الرفع المالي؟

- الأسئلة الشائعة

- الخاتمة

تُعتبر نسبة الرفع المالية واحدة من أهم النسب المالية التي توضح العلاقة بين الدين ورأس المال، ولكن كيف يُمكن استخدام الدين لتعزيز العوائد وتحقيق الأهداف الاستثمارية والاستقرار المالي؟

تتوقف الإجابة ببساطة على قدرة الإدارة المالية في تبني خطط تمويلية من أجل اختيار البنية المكونة لمصادر التمويل سواء كان بالملكية أو بالاقتراض، وذلك لتحقيق التوازن بين المخاطرة والربح، في هذا الصدد نتناول شرح دور نسب الرفع المالي، وأنواعها، وكيفية حسابها، وأثرها على الأداء المالي للمؤسسات.

كل هذه التفاصيل وأكثر تجدها مع أمثلة عملية على تطبيق قوانين حساب نسبة الرفع المالي، مما يساعد أصحاب الأعمال والمسؤولين الماليين على تحقيق الموازنة بين التمويل الداخلي والتمويل الخارجي للوصول إلى التوسع والاستدامة في سوق الأعمال التنافسي.

ما معنى نسبة الرفع المالي؟

تعبر نسبة الرفع المالي عن درجة استخدام التمويل بالمديونية لتمويل جزء من الأصول والأنشطة لزيادة الأرباح، أي إنها إجمالى الديون إلى حقوق المساهمين أو إجمالي الديون إلى إجمالي الأصول بالشركة.

فعلى سبيل المثال، إذا كانت نسبة الرفع المالى 70%، فذلك يعني أن هيكل التمويل لهذه الشركة بنسبة 70% يشمل قروض وتمويل خارجي، وبنسبة 30% تمويل ذاتى أو من حقوق المساهمين.

وتشمل ديون المؤسسة مجموع المطلوبات، أي ما عليها من ديون قصيرة وطويلة الأجل، أما حقوق المساهمين فتشمل رأس المال المدفوع بجانب الاحتياطيات والأرباح المحتجزة.

وتعد نسب الرفع المالي من أهم المقاييس المالية التي تقوم من خلالها الشركة بتقييم قدرتها على الوفاء بالتزاماتها المالية.

كما أنها من العوامل المؤثرة على شكل وطبيعة الهيكل التمويلي داخل المؤسسات والشركات، وذلك لأن الشركات أحيانًا ما تعتمد على مزيج من الأسهم والديون لتمويل عملياتها، لذا يجب تطبيق نسبة الرفع المالي بشكل صحيح، حتى تتمكن الشركات والمؤسسات من توليد المزيد من الأرباح.

ما هو قانون نسب الرفع المالي؟

يرى خبراء المال والأعمال أن أهمية نسب الرفع المالي تكمن في قدرتها على تطوير وتوسيع أنشطة الشركة، بجانب زيادة أرباحها، وذلك في حالة الفهم الجيد لهذه النسب وتطبيق خطواتها وقوانين بدقة.

وفيما يلي قوانين نسب الرفع المالي:

نسبة التمويل الخارجي

تعتبر مؤشرًا لقياس مدى اعتماد الشركة في تمويل أصولها وأنشطتها على مصادر التمويل الخارجية مثل (القروض المصرفية، أو السحب على المكشوف، أو الشراكة الجديدة، أو رأس المال الاستثماري، أو إصدار الأسهم، أو التأجير، أو الشراء بالتقسيط، أو المنح الحكومية).

ويعد ارتفاع نسبة التمويل الخارجي مؤشرًا إيجابيًا من ناحية الربح، في حالة إذا كان معدل الفائدة أقل من معدل العائد على الاستثمار، ولكن يكون لها أيضًا تأثير سلبي على استقلالية الشركة، حيث يمتلك فيها المساهمين حصص وأسهم مقابل شراكاتهم في هيكل رأس المال.

وفيما يلي طريقة حساب هذه النسبة:

نسبة التمويل الخارجي = إجمالي الديون طويلة الأجل/ مجموع الأصول.

نسبة الديون إلى حقوق الملكية

توضح هذه النسبة أهمية مجموع ديون الشركة بالمقارنة مع حقوق الملكية المتمثلة في رأس المال، والاحتياطيات، والأرباح المحتجزة.

فهي تشير لمدى اعتماد الشركة على الديون لتمويل عملياتها بدلاً من استخدام أصولها الخاصة.

وقد تواجه الشركة ذات نسبة الدين إلى حقوق الملكية المرتفعة مخاطر مالية، وذلك لأنها تعتمد بشكل كبير على الديون لتمويل أعمالها، فإذا فشلت الشركة في سداد الديون، فقد يتم تخفيض قيمة أسهمها.

وفيما يلي طريقة حساب هذه النسبة:

نسبة الديون إلى حقوق الملكية = مجموع الديون طويلة وقصيرة الأجل / مجموع حقوق الملكية.

نسبة الدين إلى الأصول

وهي نسبة مالية تبيّن أصول الشركة التي يمولها الدائن، وتشمل هذه النسبة مجموع الديون والالتزامات طويلة وقصيرة الأجل.

ففي حال تجاوزت هذه النسبة ال1 تكون ديون الشركة أكبر من أصولها، وهو ما قد يعرضها للعديد من المخاطر المالية، بينما إذا قلت النسبة عن 1 تكون أصول الشركة أكبر من ديونها.

وفيما يلي طريقة حساب هذه النسبة:

نسبة الديون إلى الأصول = مجموع الالتزامات ÷ مجموع الأصول.

نسبة الدين إلى رأس المال

تقيس هذه النسبة مجموع الديون موجبة الدفع على الشركة لشراء الأصول كنسبة من إجمالي رأس المال.

كما يمكن أن تكون مؤشرًا مفيدًا لتجنب الاستثمار في الأعمال التجارية، وذلك في حالة عدم وجود سيولة مالية.

فكلما ارتفعت نسبة الدين إلى رأس المال، ارتفعت مخاطر عدم قدرة الشركة على سداد الديون.

وفيما يلي طريقة حساب هذه النسبة:

(الدين قصير الأجل + الدين طويل الأجل) ÷ (الدين قصير الأجل + الدين طويل الأجل + حقوق ملكية المساهمين).

فعلي سبيل المثال إذا كانت الشركة (س) لديها ديون قصيرة الأجل تبلغ 600.000 ريال سعودي، وديون طويلة الأجل تبلغ 750.000 ريال سعودي، وكان إجمالي حقوق المساهمين 900.000 ريال سعودي، فإن حساب نسبة الدين إلى رأس المال سيكون كالتالي:-

نسبة الدين إلى رأس المال = (600.000 + 750.000) / (600.000 + 750.000 + 900.000) =

1,350,000 / 2,250,000 = 0.6 (هذا يعني أن 60 % من رأس مال الشركة يتكون من ديون).

كيف يتم حساب نسبة الرفع المالي؟

يتم حساب نسبة الرفع المالي بتجميع إجمالي الديون وإجمالي حقوق الملكية، وفيما يلي أهم الخطوات اللازمة لحساب نسبة الرفع المالي:

حساب نسب الرفع المالي وفقًا للقوانين المذكورة سابقًا.

مقارنة نسبة الرفع المالي مع الشركات المنافسة في نفس المجال.

تحليل مؤشرات نسب الرفع المالي وفقًا بالمقارنة بين نسبة الرفع المالي للشركة ذاتها في الفترات السابقة لتقييم معدلات زيادة أو نقصان الدين.

تحليل تأثيرات نسب الرفع المالي على على الوضع والأداء المالي للشركة.

اتخاذ القرارات التصحيحية لتحسين هيكل رأس المال مع تقليل المخاطر المرتبطة بالديون وزيادة قيمة العوائد المقدمة للمستثمرين.

يمكنك الاعتماد على نموذج نسب الرفع المالي من دفترة لاستخدامه مجانًا، حمله الآن!

مثال تطبيقي على حساب نسب الرفع المالي

تمتلك شركة (اليُسر للاستيراد والتصدير) أصول تقدر بنحو 400.000 ريال سعودي، و100.000 ريال سعودي من الديون، والمطلوب حساب نسبة الرفع المالي.

الحل:

بناءً على المعطيات يمكن حساب نسبة الرفع المالي تبعًا لنوعين من أنواع نسب الرفع:

نسبة الدين إلى حقوق الملكية = الديون / حقوق الملكية =

100000 / 400000 = 0.25 (25 %)

نسبة الديون إلى الأصول = مجموع الالتزامات ÷ مجموع الأصول =

100000 / 100000 + 40000 = 100000/500000 = 0.2 (20 %)

إن كنت لا تريد حساب نسبة الدين إلى حقوق الملكية ونسبة الدين إلى الأصول كي تتجنب الأخطاء خاصة إن كانت القيم كبيرة، فالأفضل أن تقوم بالاعتماد على نظام دفترة المحاسبي الذي يوفر لك جميع تلك الحسابات تلقائيا باستخدام البيانات المدخلة مسبقا في النظام.

ما هي أنواع نسب الرفع المالي؟

هناك العديد من النسب المستخدمة لقياس الرفع المالي، حيث تهتم هذه النسب بقياس العلاقات بين هيكل رأس المال والفوائد واجبة الدفع الناتجة عن القروض والمخاطر المالية المرتبطة بها، فيما يلي أنواع نسب الرافعة المالية الأكثر شيوعًا:

1- نسبة صافي الرفع المالي

نسبة صافي الرفع المالي = (صافي الدين - الأصول المتداولة السائلة من النقد وغيرها) / الإيرادات قبل الضرائب والفوائد والإهلاك وإطفاء الدين.

وتعد نسبة صافي الرفع المالي من أحد النسب المالية التي تشير إلى نسبة الديون المستحق سدادها على المؤسسة خلال مدة زمنية معينة مقارنة بالإيرادات التي يتم اكتسابها في نفس المدة، وتساعد هذه النسب في تقييم هيكل رأس مال الشركة ونفقاتها التشغيلية، بجانب تحديد قدرة الشركة على سداد التزاماتها المالية.

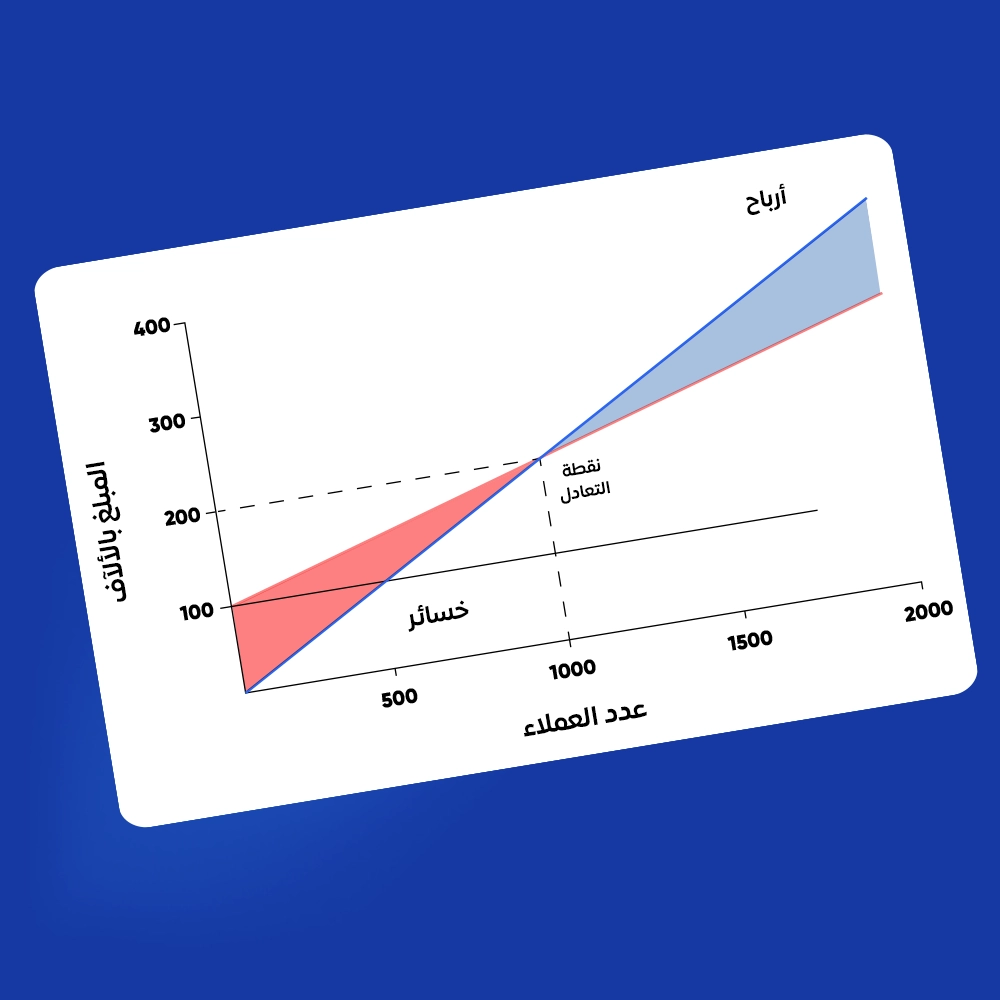

2- نسبة الرفع التشغيلي

هي نسبة التكاليف الثابتة للشركة مقارنة بتكاليفها الإجمالية، حيث تظل التكاليف الثابتة كما هي كل فترة، بينما تختلف التكاليف المتغيرة مع تغير معدلات الإنتاج.

تقيس نسبة الرفع التشغيلي نسبة هامش مساهمة الشركة إلى صافي دخلها التشغيلي، وتعد نسبة هامش المساهمة 100% هى النسبة المثالية لهامش المساهمة، مع العلم أنه كلما زادت نسبة هامش مساهمة الشركة كلما دلّ ذلك على قدرتها في دفع نفقاتها التشغيلية من السيولة المتاحة لديها.

كما تقوم نسبة الرفع التشغيلي بتقييم المخاطر التشغيلية للأعمال التجارية، حيث تُستخدَم في حساب نقطة تعادل الشركة ( النقطة التي تتساوى فيها إيرادات الشركة مع نفقاتها خلال مدة محاسبية معينة)، مما يساهم في وضع أسعار بيع مناسبة لتغطية المصروفات وتحقيق الربح.

فعلى سبيل المثال، تعتبر ضرائب الإيجار والممتلكات تكاليف ثابتة، وذلك لأن الشركة تحتاج لدفع نفس المبلغ كل فترة بغض النظر عن معدلات الإنتاج، بينما تعد عمولات المبيعات من التكاليف المتغيرة، وذلك لعدم ثبات حجم المبيعات، أما التكلفة الإجمالية هي مزيج من جميع التكاليف سواء كانت ثابتة أو متغيرة.

وتعتبر الشركة التي تستخدم تكلفة ثابتة عالية وتكلفة متغيرة منخفضة، شركة ذات نسبة رفع تشغيلي عالية مما يُزيد من الخطر المُحتمَل أن يواجه الشركة وأنشطتها، في حين أن الشركة ذات التكلفة الثابتة المنخفضة والتكلفة المتغيرة العالية، يقال إنها تتمتع برفع تشغيلي أقل.

حساب نسبة الرفع التشغيلي

نسبة الرفع التشغيلي = نسبة التغير في الأرباح قبل فوائد التمويل والضرائب / نسبة التغير في المبيعات.

يقوم نظام دفترة المحاسبي بحساب جميع أنواع نسب الرفع المالي تلقائيا وبدقة عالية من خلال استخدام برنامج حساب المصروفات وقائمة الدخل التي توضح حقوق الملكية وحساب المبيعات التي توضح معدلات الإنتاج وغيرها، وذلك بسبب ترابط برامج النظام ببعضها.

3- نسبة الرفع المالي الإجمالي

نسبة الرفع المالي الإجمالية أو المشتركة تُشير إلى الدمج بين استخدام كل من نسبة صافي الرافعة المالية ونسبة الرفع التشغيلي لزيادة العائد المحتمل على الاستثمارات، وتتضمن هذه النسب استخدام كل من تمويل الديون والتكاليف الثابتة لشراء الأصول أو الاستثمار في الأنشطة والأعمال التشغيلية.

وتقيس نسبة الرفع المالي المختلط المخاطر الإجمالية للشركة المتعلقة بالرافعة المالية والتشغيلية، كما تساعد في تقييم المخاطر المتعلقة بالتكاليف الثابتة للشركة، فكلما ارتفعت نسبة الرفع المالي المختلطة، كلما ارتفعت نسبة تعرض الشركة للمخاطر المالية، وارتفعت أيضًا فرص الربح.

جديرًا بالذكر، أنه عند مراجعة الميزانية العمومية وبيان الدخل، قد تؤثر الرافعة التشغيلية على النصف العلوي من البيان الذي يشمل الدخل التشغيلي، بينما تؤثر نسبة صافي الرافعة المالية على الجزء المتبقي.

اقرأ أيضًا: التكاليف الثابتة والتكاليف المتغيرة وأهم الفروق بينهما

4- نسبة الدين إلى حقوق الملكية

نسبة المديونية إلى حقوق المساهمين هي أحد أنواع نسب الرفع المالي، وتُشير إلى إجمالي الديون التي اقترضتها الشركة من الغير مقابل حقوق المساهمين، وكلما زاد العائد والأرباح الناتجة من الاستثمار في تمويلات الديون وليست الأصول الخاصة للشركة عن سعر الفوائد على القروض التمويلية، كلما ارتفع معدل الرفع المالي وزاد معه معدل العائد على حقوق المساهمين، وتختلف نسبة المديونية إلى العائد حقوق المساهمين حسب نوع الصناعة أو المجال، ويتم حساب نسبة الدين إلى حقوق الملكية عن طريق المعادلة المحاسبية التالية:-

نسبة المديونية إلى حقوق الملكية = مجموع الديون / مجموع حقوق المساهمين

ما هي أهمية نسبة الرفع المالي؟

تعتبر نسبة الرفع المالي مؤشرًا هامًا لتقييم وضع الشركة ومستقبلها واستقرارها المالي على المدى الطويل، حيث يتم تطبيق كل نوع معين من نسبة الرفع المالية وفقًا لمتطلبات الشركة وطبيعة نشاطها، فيما يلي أهمية نسب الرفع المالي للشركات:

1- تحديد خيارات الاستثمار

تعد نسب الرفع المالي مؤشرًا للمفاضلة بين الاختيارات الاستثمارية المتاحة، وتحديد إمكانية الاستثمار في شركة بعينها من عدمها، حيث يحتاج المستثمر للتأكد من وجود أصول كافية للشركة لتغطية الخصوم والمطلوبات.

2- مقارنة الديون بالدخل لاتخاذ القرارات المالية

تشير نسبة الرفع المالي إلى مستوى الديون مقارنة بالدخل المتاح، وتستخدم هذه النسب في التحليل المالي والاقتصادي، وهي أهم مؤشرات صنع قرارات تعزيز رأس المال في الشركات، حيث تعطي هذه النسب لإدارة وملاك الشركة مؤشرات حول إمكانية توسيع أنشطة الشركة، كما تُحدد نسبة الرفع المالية درجة المخاطرة المالية للشركة فكلما كلما زادت النسبة زادت المخاطر المرتبطة بالديون، والعكس صحيح.

3- بناء ثقة الممولين

يمكن أن تعطي نسب الرفع المالي مؤشرات للمقرضين، لتحديد ما إذا كان بإمكان الشركة سداد القروض أم لا، وتحديد المزايا التي يُمكن توفيرها للشركات ذات التصنيف والجدارة الائتمانية العالية ومن أشكال هذه المزايا السماح للمقترض الحصول على قرض بدون فوائد.

4- تقييم الأداء بين الشركات المنافسة

تُستخدم نسبة الرفع المالي لمقارنة أداء المؤسسات داخل نفس المجال أو الصناعة، وذلك بهدف تحديد المؤسسات الأكثر كفاءة في إدارة ديونها وتمويل أصولها، والكشف عن اتجاهات الأداء المالي والاستراتيجيات التمويلية للشركات، فعندما تزداد نسبة الرفع في وقت معين قد يشير ذلك إلى أن الشركات تتبنى استراتيجية نمو عدوانية للحفاظ على التنافسية من خلال استخدام الديون لتمويل التوسع أو الاستحواذات، وعلى العكس انخفاض نسبة الرفع المالي يدل على استراتيجيات تمويل أكثر تحفظًا.

5- إدارة العوائد من الديون بكفاءة

يُمكن الاستفادة من نسبة الرفع المالي لتعزيز العوائد على الاستثمار في الديون، فالشركات التي تستخدم الدين بشكل فعال يمكن أن تحقق عوائد أعلى، وذلك من خلال اقتراض أموال ذات قوة شرائية عالية، وإعادتها بأموال ذات قوة شرائية أقل أثناء فترة التضخم المالي، مما يقلل العبء المالي نتيجة سداد القرض بقيمة أقل من قيمته الحقيقة بالمقارنة مع وقت الاقتراض.

ما الفرق بين الرفع التشغيلي والرفع المالي؟

بالرغم من وجود تشابه بين الرفع المالي والرفع التشغيلي، الأمر الذي قد يدفع العديد للخلط بينهما، إلا أن هناك العديد من الفروق بين النسبتين.

وفيما يلي أبرز الفروقات بين الرفع المالي والرفع التشغيلي:

| الرفع المالي | الرفع التشغيلي |

|

|

قد يهمك أيضا: ما هي نسب السيولة وأهميتها وطريقة حسابها

نسبة الدين إلى الأرباح قبل الفائدة والضرائب والإهلاك واستهلاك الدين

تقيس هذه النسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب، كما تعطي مؤشرًا إلى المدة التي ستحتاجها الشركة لتنفيذ عملياتها التشغيلية من أجل سداد جميع ديونها.

وفيما يلي طريقة حساب هذه النسبة:

نسبة الدين إلى الأرباح قبل الفائدة والضرائب والإهلاك واستهلاك الدين = مجموع الديون ÷ الأرباح قبل الفائدة والضرائب والإهلاك واستهلاك الدين.

نسبة صافي الدين إلى مجموع رأس المال

يمكن استخدام يمكن استخدام هذه النسبة المرتبطة بالرفع المالي للمساعدة في سداد الديون الحالية، حيث يتم تعديل إجمالي مبلغ الدين لحساب الرصيد النقدي المتاح.

وفيما يلي طريقة حساب هذه النسبة:

نسبة صافي الدين إلى رأس المال = (إجمالي الدين - النقد) / (الدين + حقوق الملكية + فوائد الأقلية + الأسهم الممتازة - النقدية).

قد يهمك أيضا: ما هي نسب المديونية وبماذا تخبرنا في التحليل المالي

كيف يتم تقييم نسب الرفع المالي؟

تتمثل أهمية نسب الرفع في معرفة الشركة بمقدار ديونها، وما إذا كانت قادرة على سدادها عند موعد استحقاق أم لا، وهناك العديد من الأدوات التي يمكن من خلالها تقييم قدرة الشركة على السداد.

وفيما يلي كيفية وطريقة تقييم نسب الرفع المالي:

1- نسبة الرفع المالي المنخفضة

تنتج نسبة الرفع المالي المنخفضة في الحالة التي يكون فيها عائد الأموال المقترضة أكبر من تكلفة الاقتراض، مما ينتج عنه ارتفاع عائد الملاك، وزيادة نسب العائد على الأصول وحقوق الملكية.

2- نسبة الرفع المالي المتوسطة

تظهر نسبة الرفع المالي المتوسطة عندما يكون عائد الأموال المقترضة مساويًا لتكلفة الاقتراض، مما يترتب عنه عدم حدوث أي تغيير في عائد الملاك، وبقاء نسبة العائد على الأصول وحقوق الملكية كما هي.

3- نسبة الرفع المالي المرتفعة

تظهر نسبة الرفع المالي المرتفعة عندما يكون عائد الأموال المقترضة أقل من تكلفة الاقتراض، مما يترتب عنه انخفاض العائد على الأصول وحقوق الملكية، وتشير هذه النسبة إلى عجز المؤسسة عن القيام بسداد ديونها والتزاماتها المالية في الوقت المحدد، وذلك لأن المؤسسة تقترض أكثر من اللازم لتمويل الأعمال.

ما تأثير نسب الرفع المالي على ربحية الشركة؟

تلعب نسب الرفع المالي دورًا حاسمًا في تشكيل استراتيجيات الإدارة المالية في الشركات واتخاذ القرارات الاستثمارية، فيما يلي أبرز تأثيرات نسبة الرفع المالي على ربحية الشركة:

1- تأثير نسب الرفع المالي على المخاطر المالية

تؤثر نسبة الرفع المالية العالية على قدرة الشركة في سداد الديون، مما يعرضها للعديد من المخاطر المالية ومنها:-

العجز عن السداد خاصة في فترات الركود والتقلبات الاقتصادية، وتراكم الديون يتبعه زيادة في الفوائد على القروض والضغط على التدفقات النقدية التي يُمكن استخدامها في الاستثمار والتوسع.

ارتفاع نسبة الرفع المالي قد يؤدي إلى تصنيف ائتماني منخفض، وبالتالي قد تجد صعوبة في الحصول على تمويل إضافي نتيجة عدم ثقة الممولين.

2- التأثير على فرص الاستثمار

زيادة نسب الرفع المالي قد يؤدي إلى إغلاق بعض الفرص الاستثمارية، ففي معظم هذه الحالات تكون الشركات أقل قدرة على تحمل المخاطر المرتبطة بمشاريع جديدة، لذا يجب تعظيم الاستفادة من الاقتراض في تحقيق النمو السريع مع توازن المخاطر المرتبطة بالديون.

3- التأثير على استراتيجيات الإدارة

تلجأ الشركات ذات نسب الرفع المالي المرتفع إلى تعديل استراتيجيات إدارة شؤونها المالية، فقد تتخذ خطوات لتقليل ديونها مثل بيع الأصول أو ترشيد النفقات.

اختصارًا لما تم ذكره سابقا، نجد أن نسب الرفع المالي تؤثر بشكل كبير على ربحية الشركة، ويمكن من خلالها تحديد إذا كانت الشركة معرضة لمخاطر مالية أم لا. ونأتي في هذا الصدد يجب ذكر أهمية استخدام نظام محاسبي مثل نظام دفترة يساعدك على الحصول على نتائج دقيقة ووافية حول نسبة الرفع المالي لكل فترة زمنية.

ما هي العوامل المؤثرة في نسب الرفع المالي؟

التعرف على العوامل المؤثرة في نسب الرفع المالي يعد أمراً هاماً عند حساب هذه النسب، لضمان دقة النتائج وإمكانية تحليلها. تعرف في النقاط التالية على العوامل التي تؤثر على نسب الرفع المالي:

نسب الديون المساهمة في تكوين هيكل رأس مال الشركة.

تكلفة الاقتراض مقارنة بالفوائد المرتبطة بها عند السداد.

كفاءة إدارة التدفقات النقدية والاستراتيجيات المتبعة في سداد الديون.

نوع الصناعة أو مجال العمل فبعض المجالات تتطلب مستويات مرتفعة من الديون لإقامة الاستثمارات الضخمة، مما يؤدي إلى نسبة الرفع المالي.

تقلبات العرض والطلب في الأسواق تؤدي إلى عدم استقرار المبيعات والأرباح مما يؤثر على سداد الديون ونسب الرفع المالي.

تطلعات بعض الشركات في الاستحواذ على شركات أخرى يجعلها تعتمد على الدين بشكل أكبر لتمويل العمليات.

ما هو دور دفترة في تحسين نسب الرفع المالي؟

دفترة هو نظام ERP متكامل لإدارة كافة أعمالك ويُمكن من خلاله إدارة العناصر المتعلقة بنسب الرفع المالي وهي الأصول، ورأس المال، وحقوق الملكية، والخصوم من الديون والقروض طويلة وقصيرة الأجل، ويتميز دفترة بواجهة مستخدم بسيطة وسلسة يسهل استخدامها حتى من غير المتخصصين.

يتمكن أصحاب الأعمال والمسؤولين الماليين من اتخاذ قرارات صائبة من خلال الحلول الذكية والعمليات المؤتمتة التي يوفرها النظام في إدارة الحسابات في تكوين هيكل رأس المال بالاستفادة من نسب الرفع المالية مع مساعدة متخذي القرار على تجنب المخاطر المرتبطة بالنسب المالية.

يُحقق في النهاية عوائد وأرباح عالية على الاستثمار بالتوازي مع سداد الالتزامات المُستحقة عن الديون والتمويل في الوقت المناسب للحفاظ على تدفق نقدي إيجابي، ونمو تجاري مستدام.

.png)

.png)

الأسئلة الشائعة

ماذا يعني رافعة مالية 1/100؟

يعني أنه إذا كنت متداولاً فإن مقابل كل ريال تقوم بإيداعه، يمكنك التداول وشراء منتجات بمبلغ يصل إلى 100 ريال.

لماذا يوفر الوسطاء الرافعة المالية؟

يوفر الوسطاء الرافعة المالية لجذب العملاء على الشراء، وزيادة الإيرادات، وتحقيق عوائد أعلى، إلا أنه يجب الوعي إلى المخاطر المرتبطة بنسبة الرفع المالية جيدًا.

ما هي النسبة الجيدة للرافعة المالية للمبتدئين؟

يُوصى بأن تكون نسب الرفع المالي للمبتدئين منخفضة ما بين 1:1 أو 1:5، وهذا يعني أن هيكل رأس المال المكون من التمويلات الداخلية أو الخارجية بقيمة 1000 دولار يُمكن من خلال الاستثمار في صفقة تتراوح من 1000 إلى 5000 دولار.

وذلك لأن نسب الرفع المالي المنخفضة تساعد على تقليل المخاطر المرتبطة بالتداول بالنسبة للمبتدئين الذين يركزون في البداية على التعرف على اتجاهات السوق دون التعرض لخسائر كبيرة، لذا يجب تجنب نسبة الرفع المالية العالية التي تتجاوز 1:10 أو 1:20 في البداية التي قد تؤثر سلبًا في البداية على قرارات التداول.

ما هي نسبة الرفع المالي في التأمين؟

نسبة الرفع المالي في التأمين هي أداة مالية تقيس مدى اعتماد الشركة على الديون في تمويل عملياتها اليومية.

ما هي سياسة الرفع المالي؟

سياسة الرفع المالي هو استخدام الأموال المقترضة بهدف زيادة حجم المبيعات أو توسيع عمليا الشركة أو استثمار ما. وتجتمع كل الشركات على هدف واحد وهو تزويد الربحية.

ما هي نسبة الرفع المالي للمستهلك؟

نسبة الرفع المالي للمستهلك هي أداة مالية توضح قدر الدين الذي يستخدمه الفرد في تمويل عملياته أو استثماراته.

ما هي نسبة الرفع المالي في هيكل رأس المال؟

نسبة الرفع المالي في هيكل رأس المال هو أداة مالية تقيس مدى اعتماد الشركة على الديون في تمويل الأصول والاستثمارات والعمليات اليومية وغيرها.

يتم إيجاد نسبة الرفع المالي في هيكل رأس المال باستخدام الصيغ المحاسبية التالية:

نسبة الدين إلى حقوق الملكية: (إجمالي الديون / إجمالي حقوق الملكية).

نسبة الدين إلى الأصول: (إجمالي الديون / إجمالي الأصول).

كيفية تحديد نسبة الرفع المالي المثالية؟

يتم تحديد نسبة الرفع المالي المثالية بناءً على عدة عوامل، منها طبيعة أو نشاط الصناعة، والأهداف الموضوعة، ومستوى المخاطر المقبول بها. ومع ذلك، لا توجد نسبة مثالية ثابتة.

ما هي نسبة الرفع المالي لشركة التمويل غير المصرفية؟

لا توجد نسبة رفع مالي ثابتة لشركة التمويل غير المصرفية، حيث تتغير وفقا إلى ما تححده الهيئات التنظيمية. ويتم حسابها عن طريق قسمة إجمالي الالتزامات الخارجية على رأس المال المملوك.

ما هو الفرق بين نسبة التغطية ونسبة الرفع المالي؟

الفرق بين نسبة التغطية ونسبة الرفع المالي هو نوع تركيز النسبة على هدف مختلف، حيث تركز نسبة الرفع المالي على قياس مدى اعتماد الشركة على الديون في تمويل استثماراتها وأصولها، بينما تركز نسب التغطية على قدرة الشركة في سداد ديونها إما باستخدام أرباحها او أصولها.

ما هي نسبة الرفع المالي الجيدة في العقارات؟

نسبة الرفع المالي الجيدة في العقارات تتراوح بين 1 إلى 2.5، وهي نسبة معتدلة. ومع ذلك، يجب على المستثمرين أخذ المخاطر المحتملة في الاعتبار.

ما هو الفرق بين الملاءة المالية والسيولة في نسبة الرفع المالي؟

الملاءة المالية هي أداة مالية تستخدم في قياس قدرة الشركة على سداد ديونها طويلة الأجل أو قصيرة الأجل. بينما السيولة هي أداة مالية تستخدم في قياس قدرة الشركة على الوفاء بديونها قصيرة الأجل. أخيرا نسبة الرفع المالي هي أداء توضح مدى اعتماد الشركة على الديون.

ما هي صيغة نسبة الرفع المالي الموحدة؟

صيغة نسبة الرفع المالي الموحدة هي:

حساب نسبة الدين إلى حقوق الملكية = نسبة الديون / حقوق الملكية.

ما هي نسبة الرفع المالي الآمنة؟

نسبة الرفع المالي الآمنة هي النسبة الأقل من 1:1 أو 100%. وذلك يكون اعتمادا على نوع النشاط والظروف الاقتصادية واستراتجية وأهداف الشركة.

ما هي نسبة الرفع المالي للمؤسسات المالية؟

نسبة الرفع المالي للمؤسسات المالية هي أداة مالية تقوم بقياس نسبة اعتماد المؤسسة المالية على الديون في تمويل الأصول والاستثمارات والعمليات المختلفة. تتراوح النسبة الجيدة في للرفع المالي للمؤسسات بين 1:1 و 3:1.

ما هي نسبة الرفع المالي من المستوى الأول؟

نسبة الرفع المالي من المستوى الأول تعني قياس السلامة المالية في البنوك، فهي عبارة عن تحديد نسبة رأس مال البنك ومقارنت بإجمالي الأصول.

الصيغة الحسابية في حساب نسبة الرفع المالي من المستوى الأول:

حساب نسبة الرفع المالي من المستوى الأول = رأس مال البنك من المستوى الأول ÷ مقياس تعرض نسبة الرفع المالي الإجمالي.

الخاتمة

ختامًا بعد أن أوضحنا كل ما يتعلق بنسب الرفع المالي وأنواعها وطرق حسابها مع التطبيق بأمثلة عملية، يُمكن القول إن نسبة الرفع المالي هي أداة قوية إذا تم استخدامها بشكل مناسب مع فهم المخاطر المرتبطة بها تستطيع الشركات تعزيز فرصها الاستثمارية نحو النمو والاستدامة.

فإذا كنت صاحب عمل وترغب في استخدام الرفع المالي بشكل آمن وفعال، ابدأ الآن بإستخدام برنامج محاسبة متكامل لإدارة الشركات حتى تتمكن من إدارة تدفقاتك النقدية بسهولة ودقة، وتحليل النسب المالية بشكل أفضل، وأخيرًا تذكر دائمًا "أن النجاح الاستثماري لا يتوقف على تحقيق العوائد فقط، بل قياس القدرة على إدارة هيكل رأس المال بكفاءة".