ما هي نسب المديونية وبماذا تخبرنا في التحليل المالي

محتويات المقال:

- ما هي نسب المديونية؟

- ما هي أنواع نسب المديونية؟

- بماذا تخبرك نسب المديونية في التحليل المالي؟

- ما هي خطوات حساب نسب المديونية؟

- مثال على حساب نسب المديونية

- ما هي فوائد ومزايا نسب المديونية؟

- ما هي عيوب نسب المديونية؟

- ما هي العوامل التي تؤثر على نسب المديونية؟

- ما هي تأثيرات نسبة المديونية على الشركات والاقتصادات؟

- ما هو الفرق بين نسبة المديونية ونسبة الدين؟

- ما هي نسبة المديونية مقابل نسبة الرافعة المالية؟

- ما هو تحليل مديونية العملاء؟

- كيف يتم تحسين نسب المديونية؟

- ما هو دور دفترة في تحسين نسبة المديونية؟

- الأسئلة الشائعة

ما المؤشرات التي يُمكن من خلالها قياس مدى اعتماد الشركة على التمويل الخارجي وقدرتها على سداد التزاماتها؟ الإجابة ببساطة تكمن في نسب المديونية وهي أحد أنواع النسب المالية التي تُقيس مقدار مديونية المؤسسة، وذلك بهدف تحقيق أكبر عائد مالي ممكن مع أقل مخاطرة ممكنة من خلال استكشاف الفرص المتاحة لدعم قدرة الشركة على التوسع والنمو.

لذا من خلال سطور المقال نستعرض شرح تفصيلي تعريف نسب المديونيه، وأهميتها، وأنواع نسبة المديونية، وطرق قياسها، وتأثيرات نسب المديونية على الشركات والاقتصادات، هذا فضلاً عن تقديم أهم النصائح التي تساعد على تحسين نسب الإقراض.

ما هي نسب المديونية؟

نسب المديونية هي أحد أنواع النسب المالية التي تقيس مدى الاعتماد على الدين في تمويل الاستثمار مقارنة بالتمويل المقدم من المالكين أنفسهم. وتحدد نسب المديونيه مقدار الرافعة المالية للمؤسسة وقدرتها على تسديد التزاماتها المالية.

وتُعبر نسبة المديونية عن درجة اعتماد المؤسسة في تمويل أنشطتها وأعمالها التجارية على مصادر التمويل التابعة لها أو على مصادر التمويل الخارجية. ويحكم نسب الإقراض كل من رغبة مالك المؤسسة في الاعتماد على مصادر التمويل المقترضة لزيادة الأرباح، وأيضًا تتوقف نسبة المديونية على رغبة المقرضين في تقليل نسبة الإقراض خوفًا من عدم سداد القروض.

ما هي أنواع نسب المديونية؟

تستخدم المؤسسات نسب المديونية كمقياس للاستقرار المالي للشركة، فهي أحد وسائل تقييم إمكانية الاستثمار في المؤسسات من عدمه، فكلما انخفض اعتماد المؤسسة على الديون لتمويل الأصول والأنشطة، قلت المخاطر، والعكس صحيح. وفيما يلي أبرز أنواع نسب المديونيه:

1- نسبة تغطية الفائدة

تختص هذه النسبة من نسب المديونية بقياس مقدار سداد فوائد القروض المتعاقد عليها، وذلك من خلال تحديد عدد المرات التي يمكن من خلالها تغطية الفوائد والديون.

كلما ارتفعت نسبة تغطية الفوائد، كلما كان ذلك أفضل للمؤسسة لسداد جميع الديون والفوائد، والعكس صحيح، وتُعبر نسبة المديونية 1.5 عن أقل درجات الأمان التي تتمتع بها المؤسسة، وفيما يلي طريقة حساب هذه النسبة:

نسبة تغطية الفوائد (معدل اكتساب الفوائد) = صافي الربح التشغيلي + مصاريف الفوائد ÷ مصاريف الفوائد أو الأرباح قبل الفوائد / إجمالي مصروف الفائدة.

يقوم نظام دفترة باستخدام تقارير تحليل الربحية أو التحليل المالي خلال فترة زمنية معينة حتى يستخرج قيمة الأرباح قبل استقطاع الفائدة والضريبة، وأيضا يستخرج قيمة مصاريف الفوائد من قسم المصروفات المالية. ثم يقوم النظام بحساب نسبة تغطية الفائدة تلقائياً لضمان صحة ودقة النتائج.

2- نسبة تغطية الرسوم الثابتة

تشمل الرسوم الثابتة الفوائد المدينة ومصاريف التأجير، وغيرها من الأعباء الثابتة التى تتحملها الشركة. وفيما يلي طريقة حساب هذه النسبة:

تغطية الرسوم الثابتة = الأرباح قبل الرسوم الثابتة والضرائب ÷ الرسوم الثابتة.

بدلا من حساب نسبة تغطية الرسوم الثابتة يدويا تستطيع حسابها تلقائيا باستخدام نظام دفترة، حيث يقوم تلقائيا بتحديد الأرباح قبل الفوائد والضرائب والإيجارات و الرسوم الثابتة.

3- نسبة الديون إلى إجمالي الأصول ( رأس المال)

تعد نسبة ديون الشركة أمرًا ضروريًا لتقييم ما إذا كانت الشركة معرضة لمخاطر مالية، حيث تقوم بتحديد نسبة مساهمة الديون سواء كانت طويلة أو قصيرة المدى في تمويل الأصول، ويتم عرضها كنسبة مئوية من إجمالي الأصول.

فإذا كانت نسبة المديونية 100% أو أكثر، فيعد ذلك مؤشرًا إلى أن مديونية الشركة أكبر من أصولها، أما إذا كانت النسبة 30% فأقل، فذلك يوضح أن قيمة أصول الشركة أكثر من مديونيتها، وفيما يلي طريقة حساب نسب المديونية وفقًا لإجمالي الأصول.

نسبة الدين = إجمالي المطلوبات (مجموع الديون) / إجمالي الأصول.

يتضمن نظام دفترة الميزانية العمومية (الموجودة في قسم التقارير المالية ببرنامج المحاسبة)، حيث يمكن من خلالها استخراج إجمالي الخصوم وإجمالي الأصول. بضغطة زر، يمكنك حساب نسبة الديون إلى إجمالي الأصول مع ضمان الحصول على نسبة دقيقة بنسبة 100%.

باتباع نفس الخطوات تستطيع إيجاد أنواع نسب الديون التالية في نظام دفترة.

4- نسبة الديون إلى حقوق المساهمين

توضح هذه النسبة مجموع الديون والقروض قصيرة أو طويلة المدى، والتي حصلت عليها المؤسسة من المساهمين، أي أنها توضح العلاقة بين قيمة رأس المال الذي قام المستثمر بتوظيفه، وقيمة الديون المترتبة على الشركة، وكلما كانت تلك النسبة أكبر من 1.5، كلما ارتفعت نسبة المخاطر المُحتملة التي قد تتعرض لها المؤسسة نتيجة الاقتراض، مما سيؤدي لتعرضها للإفلاس.

نسبة المديونية = مجموع الديون / مجموع حقوق المساهمين.

5- نسبة الدين إلى حقوق الملكية

تشير هذه النسبة إلى إجمالي مساهمة حقوق الملكية مثل رأس المال، الاحتياطيات، والأرباح المحتجزة في تمويل الأصول، وفيما يلي طريقة حسابها:

نسبة الدين إلى حقوق الملكية = إجمالي الديون / حقوق الملكية.

6- نسبة تغطية خدمة الدين

تقوم هذه النسبة من نسب المديونية بتقييم قدرة المؤسسة على سداد كل من الدين الأصلي وجزء من الفائدة أيضًا، وذلك من خلال الأرباح والمبيعات، وكلما ارتفعت هذه النسبة، كلما كان ذلك مؤشرًا على قدرة الشركة على سداد التزامتها المالية، وفيما يلي طريقة حساب نسب المديونية من هذا النوع:

نسبة تغطية خدمة الدين = التدفق النقدي من الأنشطة التشغيلية / مجموع الديون.

7- نسبة هيكل رأس المال

يعد هيكل أو تكلفة رأس المال هو تمويل أصول وأنشطة الشركة من خلال الأسهم، أو حقوق الملكية، أو إصدار السندات، أو الاقتراض من البنوك. في حالة التمويل وفقًا للديون والخصوم، فستحتاج الشركة لخدمة الدين من خلال الفوائد المنتظمة والمدفوعات الرئيسية، أما في حالة التمويل وفقًا لحقوق الملكية لن تكون الشركة ملزمة بسداد الفوائد، وفيما يلي طريقة حساب نسبة المديونية وفقًا لنسبة هيكل رأس المال:

نسبة هيكل رأس المال= الديون طويلة الأجل /مصادر التمويل طويلة الأجل+ الأسهم الممتازة+حقوق المساهمين.

بماذا تخبرك نسب المديونية في التحليل المالي؟

تعبر نسبة المديونية عن العلاقة بين إجمالي الديون والأصول، ومن خلال تحليل هذه النسب يمكن لملاك الشركة والمستثمرين تقييم مدى الاستقرار المالي للشركة، كما تخبر هذه النسب المقرضين عن مدى تعرض أموالهم للخطر. وفيما يلي الصيغ التي تخبرنا بها نسب المديونية في التحليل المالي:

1- نسبة الدين المرتفعة

وهي تعادل النسبة الأكبر من 1، حيث تشير هذه النسبة من نسب المديونية إلى عجز المؤسسة عن القيام بسداد ديونها والتزاماتها المالية في الوقت المحدد، وذلك لأن المؤسسة تقترض أكثر من اللازم لتمويل الأعمال التشغيلية، بجانب عدم قدرة الأصول على تغطية الديون، وهو ما يعني أن الموارد المالية للمؤسسة في المنطقة الحمراء.

2- نسبة الديون المنخفضة

وهي نسب المديونية التي تعادل النسبة الأقل من 1، وهي تعني أن أصول المؤسسة وممتلكاتها أكثر من المطلوبات، وذلك لأن رأس المال أكبر من الديون، فلا تحتاج المؤسسة في هذه الحالة إلى الاقتراض لتمويل الأعمال أو الأنشطة.

3- نسبة الديون المتوسطة

تعني أن نسب المديونية تعادل النسبة 1، وتُشير إلى أن قيمة أصول المؤسسة وديونها متساوية، وفي حالة سداد الديون، يجب عرض جميع أصول المؤسسة للبيع.

باختصار، تعبر نسب المديونية في التحليل المالي عن مدى اعتماد الشركة على الديون في تمويل عملياتها المالية وأصولها. بالتالي، يمكنك تقييم قدرتها على الالتزام بالتسديد في الأوقات المحددة مع تجنب المخاطر المالية المحتملة.

ما هي خطوات حساب نسب المديونية؟

تعد نسب المديونيه أحد الخطوات التي تحدد المركز المالي للشركة، ولذلك يجب مراعاة الدقة في خطوات حساب جميع النسب المالية، ويمكن حساب نسبة المديونية شهريًا، أو ربع سنويًا، أو بنهاية كل فترة مالية، وذلك حسب الحاجة. كما يمكن أيضًا لبرامج المحاسبة أتمتة هذه النسب والحسابات، ولكن يظل من المهم أيضًا فهمها.

تعرف على أبرز خطوات حساب نسب المديونية:

1- تحديد مجموع الديون الخاصة بك

تحديد مجموع الديون والالتزامات المالية سواء كانت طويلة أو قصيرة الأجل، وقد تشمل الأجور، أو ديون، بطاقات الائتمان، أو المرافق، أو الفواتير.

2- تحديد مجموع الأصول

يمكن تحديد مجموع أصول الشركة من خلال مراجعة السجلات المحاسبية وكشوفات الميزانية العمومية، وتشمل هذه الأصول الذمم المدينة والمخزون، وغيرها.

3- حساب نسبة المديونية

بعد الانتهاء من حصر الديون والأصول كما أوضحنا يتم قسمة مجموع الخصوم على مجموع الأصول، وذلك للحصول على نسبة المديونية، والتي تختلف حسب نشاط كل مؤسسة.

كما ذكرنا سابقاً، كيفية حساب نسب المديونية يعتمد على اتباع ثلاث خطوات متمثلة في تحديد مجموع الديون وتحديد مجموع الأصول وحساب نسبة المديونية باستخدام الصيغة الحسابية المناسبة.

اقرأ ايضا: ما هي نسب السيولة وكيف يمكنها تحسين الوضع المالي للشركات

مثال على حساب نسب المديونية

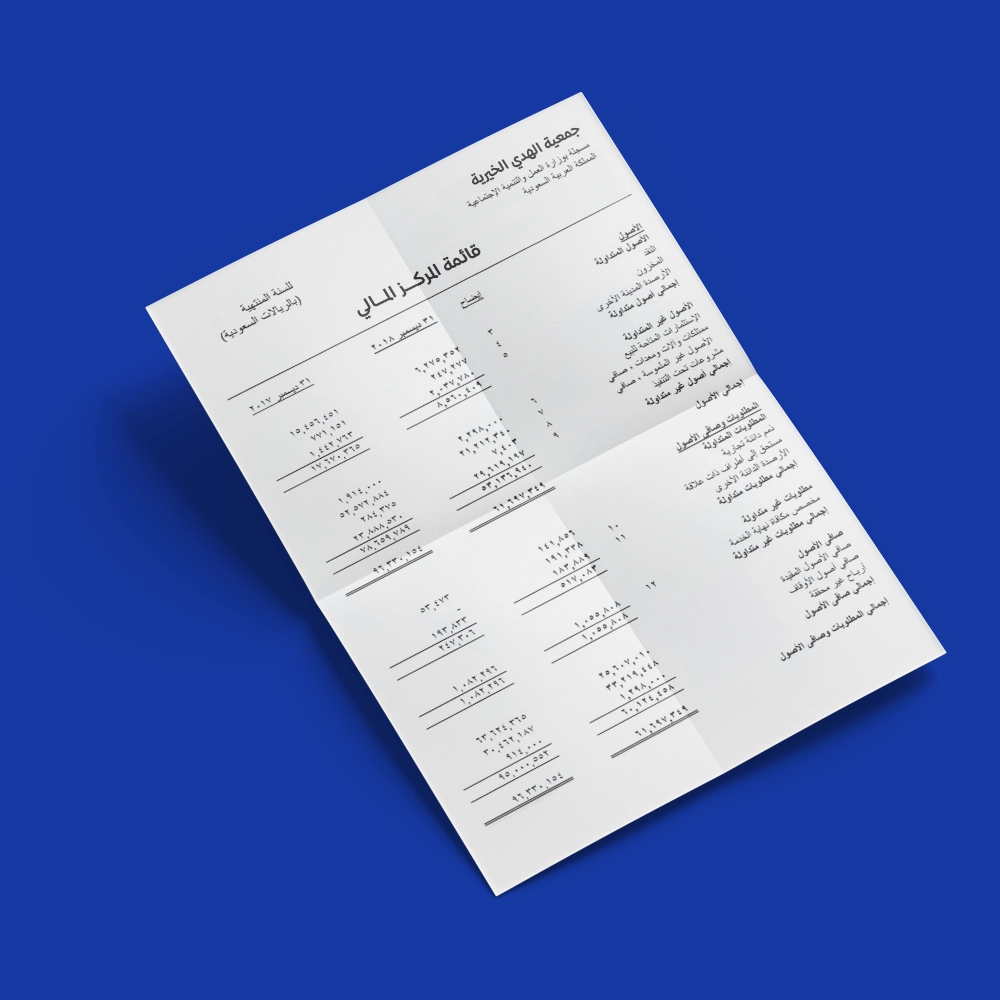

فيما يلي الميزانية العمومية وقائمة الدخل لشركة الرضا التجارية السعودية في 2024/12/31، المطلوب حساب نسب المديونية:-

الميزانية العمومية | |||

| الأصول | المبلغ | الخصوم وحقوق الملكية | المبلغ |

| الأصول المتداولة | الخصوم المتداولة | ||

| النقد | 500.000 | الدائنون | 400.000 |

| الأوراق المالية قصيرة الأجل | 30.000 | أوراق الدفع | 130.000 |

| المدينون | 34.000 | المصروفات المستحقة | 970.00 |

| مجموع الخصوم المتداولة | 627,000 | ||

| بضاعة آخر المدة | 45.000 | الالتزامات طويلة الأجل | |

| المصروفات المدفوعة مقدما | 25.000 | قروض طويلة الأجل | 370000 |

| مجموع الأصول المتداولة | 634.000 | مجموع الالتزامات طويلة الأجل | 370000 |

| الأصول الثابتة | حقوق الملكية | ||

| مباني | 900.000 | رأس المال | 700.000 |

| إهلاك المباني | 88.000 | الاحتياطي النقدي | 103.000 |

| المعدات | 168.000 | الأرباح المحتجزة | 80000 |

| إهلاك المعدات | 90.000 | مجموع حقوق الملكية | 883,000 |

| مجموع الأصول الثابتة | 1,246,000 | مجموع الخصوم | 1,880,000 |

| مجموع الأصول | 1,880,000 | ||

قائمة الدخل | ||

| البيان | جزئي | كلي |

| صافي المبيعات | 1.400.000 | |

| تكلفة البضاعة المباعة | 1.000.000 | |

| مجمل الربح | 400.000 | |

| المصاريف التشغيلية | ||

| المصاريف الإدارية | 30.000 | |

| المصاريف البيعية | 20.000 | |

| مصروفات الاستهلاكات | 18.000 | |

| مجموع المصروفات التشغيلية | 68.000 | |

| الإيرادات الأخرى | ||

| إيرادات الإيجار لعقار م.أ | 8000 | |

| مجموع الإيرادات الأخرى | 8000 | |

| الدخل قبل الفوائد والضرائب | 340,000 | |

| مصاريف الفوائد | 20.000 | |

| الدخل بعد الفوائد | 320.000 | |

| الضرائب | 55.000 | |

| الدخل بعد الضرائب | 265.000 | |

حساب نسب المديونية من خلال الميزانية العمومية وبيان الدخل

نسبة الدين = مجموع الخصوم المتداولة وطويلة الأجل / مجموع الأصول

= (627,000 + 37.0000) / 1,880,000 = 0.53

نسبة الديون إلى حقوق الملكية = (مجموع الالتزامات المتداولة + الالتزامات الغير متداولة) / حقوق الملكية

= (627,000 + 37.0000) / 883,000 = 1.13 (نسبة الديون أعلى من 1 صحيح مما يعني أن الدائنون يمتلكون أكثر من نص الأصول).

نسبة الالتزامات المتداولة إلى حقوق الملكية = الالتزامات المتداولة / حقوق الملكية

= 627,000 / 883.000 = 0.71

نسبة حقوق الملكية إلى الأصول الثابتة = مجموع حقوق الملكية / مجموع الأصول الثابتة

= 883.000 / 1,246,000 = 0.71

نسبة تغطية فوائد القروض = الربح قبل الفوائد والضرائب / قيمة الفوائد

= 340,000 / 20.000 = 17 مرة (أنه يمكن تسديد فوائد القروض من الربح قبل الفوائد والضرائب 17 مرة).

يمكنك الآن تحميل نموذج نسب المديونية لمساعدتك في حساب المديونية بكل سهولة ويسر مجانًا من دفترة.

ما هي فوائد ومزايا نسب المديونية؟

تعد أهم أهداف نسب المديونية هي تقييم المركز والمستقبل المالي للشركات، وذلك من خلال المقارنة بين إجمالي مطلوبات الشركة ورأس مال. وفيما يلي أهم مزايا نسب المديونية:

1- توجيه قرارات المستثمرين

تساعد نسب المديونية المستثمرين في تحديد إمكانية الاستثمار في الشركة من عدمها، حيث يحتاج المستثمر للتأكد من وجود أصول كافية للشركة لتغطية الخصوم والالتزامات المالية، وكذلك تُعطي نسب المديونية مؤشرات للمقرضين، لتحديد ما إذا كان بإمكان الشركة سداد القروض أم لا.

2-اتخاذ القرارات المالية الصائبة

توفر نسب المديونية لإدارة وملاك الشركة مؤشرات حول إمكانية تطوير أو توسيع أنشطة الشركة التجارية والتشغيلية، وذلك وفقًا لمقدار الموارد الكافية، حيث تبين هذه النسب مدى قدرة الشركة على سداد الديون، فإذا ارتفعت نسبة الدين، يمكن للإدارة اتخاذ خطوات لتنفيذ تدابير توفير التكاليف، والعكس كلما قلت كلما كان هناك إمكانية أكبر في الحصول على مزيد من التمويلات.

3- توقع المخاطر المالية

تُعد نسب المديونية مؤشرًا لتوقع المخاطر المالية وتطبيق سياسات مالية جيدة لمواجهتها، ومن أبرز المخاطر المرتبطة بنسب المديونية:

ارتفاع تكاليف الفائدة على الديون مقابل ارتفاع نسب المديونية وعدم تحقيق إيرادات كافية لتغطية فوائد الديون.

المخاطر المرتبطة بالسيولة نتيجة ارتفاع نسب المديونية، وتحدث هذه المخاطر في حال عدم وجود تدفق نقدي كافي لتغطية الالتزامات قصيرة الأجل.

عدم استقرار أرباح المؤسسة نتيجة ارتفاع نسب المديونية التي يترتب عليها تكاليف ثابتة تؤدي في النهاية إلى خسائر.

مخاطر الإفلاس نتيجة عدم قدرة الشركة على سداد ديونها.

يؤثر ارتفاع نسب المديونية على التصنيف الائتماني للشركة مما يقلل فرصها في الحصول على التمويلات المستقبلية.

التأثير على العمليات التشغيلية فزيادة نسب المديونية والالتزامات المترتبة عليها يؤدي إلى التأثير السلبي على القدرة التنافسية للمؤسسة، وكذلك التأثير على الابتكار والتطوير لتحقيق التوسع والنمو.

كما أشرنا سابقاً إلى مدى أهمية حساب نسبة المديونية للحفاظ على استقرار الشركة وضمان عدم تعرضها للمخاطر المالية. كذلك، تعد عاملاً أساسياً في توفير معلومات وبيانات واضحة لكل من المستثمرين والمقرضين وأصحاب القرار لاتخاذ أفضل القرارات.

ما هي عيوب نسب المديونية؟

بالرغم من أهمية وفوائد نسبة المديونية بالنسبة للشركات والمؤسسات، إلا أنها أيضًا تعاني من بعض أوجه القصور، فمن الجيد أن نسترشد بنسب المديونية، ولكن ليس جيدًا أن نجعلها المعيار القاطع والوحيد، فيما يلي أبرز عيوب نسب الإقراض:

1- عدم دقة نتائج نسب المديونية

أحيانًا لا تعطي نسب المديونيه تقييمًا دقيقًا أو شاملًا عن حالة المؤسسة أو الشركة، حيث قد تظهر وجود نسبة رافعة مالية عالية، بحيث يتبين أن الشركة قد تواجه مخاطر مالية كبيرة، ولكن قد لا يكون هذا هو الحال في الواقع.

إضافة إلى ذلك فإن نسبة المديونية لا تبرز الفارق بين أنواع الديون المختلفة أو الشروط التي أٌخِذ القرض على أساسها، ولذلك يمكن القول أن نسب المديونية تختلف وفقًا لطبيعة نشاط الشركات.

2- التركيز على عوائد الاستثمار لا الأرباح

لا تضع في حسبانها أرباح الشركة ويكون التركيز على الأصول وعائد الاستثمار فقط لتقييم الوضع المالي، وبالطبع قد تكون الشركة تعمل جيدًا وتحقق أرباح متنامية دون أخذ الأمر في عين الاعتبار.

3- تفاوت نسب المديونية

تتفاوت نسب المديونية الصحية خاصة مع اختلاف قطاعات العمل وباختلاف الشركات؛ وبالتالي ستكون المقارنات ظالمة، إلى جانب اختلاف أوضاع كل الشركة عن الأخرى.

4- التوقعات المستقبلية الغير دقيقة لنسب المديونية

تغفل نسبة المديونية عن نتائج القروض والإجراءات الحالية مستقبليًا، فربما لا يحقق الدين مكسب يجازي قيمته الآن ولكن مع الوقت سيعود على المنشأة بأربح هائلة، لذلك يجدر أن نستعين بتنبؤات المحاسبة الإدارية إلى جانب النسب المالية.

ما هي العوامل التي تؤثر على نسب المديونية؟

فيما يلي أبرز العوامل التي يجب الاعتبار لها عند تحليل نسبة المديونية:-

- سياسات التوسع وأثرها على هيكل رأس المال: مخططات النمو والتوسع واستراتيجيات التمويل المُتبعة لتكوين هيكل رأس المال، فالمؤسسات التي تعتمد على الديون بشكل أكبر تظهر نسبة مديونية أعلى، وكذلك الشركات التي تسعى للتوسع السريع تلجأ إلى الدين لتمويل أنشطتها الجديدة مما يُزيد نسب المديونية.

- تأثير الظروف الاقتصادية على القرارات التمويلية: المؤثرات الاقتصادية العامة مثل الركود أو التضخم يؤثر بالطبع على قدرة الشركات على تحمل الديون، وفي هذه الحالة قد تتجنب بعض الشركات الاقتراض لعدم اليقين من الوفاء بسداد التزامات الديون.

- علاقة أسعار الفائدة بالاعتماد على الديون: ارتفاع معدلات الفائدة يجعل الشركة تبتعد عن الاعتماد على الديون، والعكس صحيح انخفاض معدلات الفائدة يجعل الشركات أكثر ميلاً للاستدانة لتمويل استثماراتها.

- أثر الصحة المالية للشركة على نسبة المديونية: الصحة المالية للشركة التي تُعكس أدائها المالي الجيد وقدرتها على تحمل نسب مديونية أعلى، والعكس إذا كانت نتائج الأداء المالي ضعيفة يجب تجنب الاقتراض والاعتماد على الديون لتفادي مخاطر نسب المديونية المرتفعة.

- دور الإدارة المالية في توازن هيكل رأس المال: الاستراتيجيات المتبعة للتخطيط المالي وقدرة الإدارة المالية على اتخاذ قرارات تساهم في تحقيق التوازن بين الديون وحقوق الملكية والأصول.

كما أوضحنا سابقاً، يجب أخذ جميع العوامل التي تؤثر على نسب المديونية في الاعتبار، مثل حجم الديون والدخل والأرباح وقيمة الأصول وسعر الفائدة وهيكل رأس المال والظروف الاقتصادية للدولة وطبيعة النشاط.

ما هي تأثيرات نسبة المديونية على الشركات والاقتصادات؟

تؤثر نسبة المديونية على تقييم الصحة المالية للشركات ووضع الاقتصاد بشكل عام، وقياس مدى قدرتها على الوفاء بالتزاماتها لتجنب فقدان ثقة المستثمرين والموردين فيها. فيما يلي أبرز تأثيرات نسب المديونية:

1- قيود اتخاذ القرارات

الشركات التي تعاني من نسب مديونية عالية لا يكون لديها قدر من المرونة في اتخاذ بعض القرارات المالية المتعلقة بالتوسع والاستثمار في مشاريع جديدة.

2- ارتفاع معدل الفائدة

تضطر البنوك إلى رفع معدلات الفائدة خاصة على الشركات التي ينخفض تصنيفها الائتماني، مما يرفع تكاليف الاقتراض أو التمويل على الشركات، وقد يترتب على ارتفاع الفائدة الضغط على الأرباح والتأثير على عوائد المستثمرين.

3- عدم الاستقرار المالي

ارتفاع نسب المديونية مع عدم قدرة الشركات على سداد ديونها يؤدي إلى عدم الاستقرار المالي والتعرض لمخاطر الإفلاس، وفقدان الأصول.

4- النمو الاقتصادي

تقلل الشركات المثقلة بالديون من التوسع في الاستثمارات، مما يؤدي إلى تباطؤ النمو الاقتصادي، وذلك على عكس الشركات التي تستخدم الديون بفعالية وكفاءة في تمويل الاستثمارات وتعزيز النمو.

5- نسب المديونية وسوق العمل

الشركات المُثقلة بنسب مديونية مرتفعة تمتنع عن تعيين موظفين جُدد، وأحيانًا تلجأ إلى الاستغناء عن موظفيها الحاليين لتقليل تكاليف الرواتب، مما يؤثر على ارتفاع معدلات البطالة.

ما هو الفرق بين نسبة المديونية ونسبة الدين؟

الفرق هو أن نسب المديونية تقيس إجمالي الديون إلى إجمالي الأصول بمعادلة (إجمالي الديون / إجمالي الأصول)، أما نسبة الدين فهي تقيس إجمالي الديون إلى إجمالي حقوق الملكية، وبالتالي يُمكن القول إن نسبة الدين جزء من نسبة المديونية للمؤسسة بشكل عام.

ما هي نسبة المديونية مقابل نسبة الرافعة المالية؟

تُعد الرافعة المالية من أبرز المصطلحات المحاسبية المرتبطة بنسب المديونية، وتُشير الرافعة المالية إلى مدى استخدام الشركة للأموال المقترضة بهدف زيادة العائد على حقوق الملكية، وهنا يأتي دور نسب المديونية في قياس الرافعة المالية عن طريق مقارنة نسبة الدين إلى نسبة حقوق الملكية.

ما هو تحليل مديونية العملاء؟

يُشير تحليل مديونية العملاء إلى إعداد تقارير شاملة بشأن الأموال المستحقة على العملاء، مع الاعتبار إلى عدة عوامل وهي قدرة العملاء على سداد الديون المستحقة عليهم، والفترة الزمنية المُستغرقة لتحصيل المدفوعات من العملاء، ونسبة الديون المعدومة التي يُستبعد تحصيلها من الديون المشكوك فيها نتيجة إفلاس العملاء.

يساهم تحليل مديونية العملاء في تقييم الجدارة الائتمانية الخاصة بهم قبل منحهم أية قروض أو تمويلات، ومن ثم تصنيف العملاء وفقًا لمراجعة التاريخ الائتماني، والدخل، والقدرة على السداد مما يساعد في تحديد الحدود الائتمانية المناسبة لكل عميل.

كيف يتم تحسين نسب المديونية؟

تهتم مختلف مجالات وأنشطة الشركات على تحسين نسبة المديونية في الشركة إما بالتفاوض على شروط الدفع أو زيادة الأصول أو غيرها من الطرق المستخدمة. فيما يلي أهم النصائح التي تساعد على تحسين نسب المديونية والحفاظ على الصحة المالية للشركة:-

تطوير استراتيجيات تسويقية فعالة لزيادة المبيعات، وتنويع المنتجات والخدمات لجذب العملاء.

توزيع الموارد والمخزون بكفاءة لتقليل الهدر في المصروفات، وتحسين الإنتاجية.

التفاوض على شروط دفع وسداد مرنة مع الموردين.

هيكلة الديون والتفاوض مع المقرضين والممولين لتعديل شروط السداد وتقليل أسعار الفائدة.

توحيد المديونيات لخفض سعر الفائدة المستحقة.

تحسين إدارة التدفقات النقدية من خلال تحصيل الديون بشكل أسرع من العملاء لزيادة السيولة.

التقييم المستمر للمخاطر المالية وتحليل نسب المديونية، ووضع خطط للتعامل مع أي تقلبات مالية.

استخدام الأنظمة والبرامج المحاسبية مثل نظام دفترة السحابي لتحسين التخطيط المالي للإيرادات والمصروفات، والأرباح، والأصول، والخصوم، والفواتير، والمبيعات.

ما هو دور دفترة في تحسين نسبة المديونية؟

يساعد نظام دفترة المحاسبي في تحسين نسب المديونية المالية من خلال برنامج محاسبة متكامل لإدارة الشركات الذي يوفره النظام لإدارة العمليات المالية بفعالية ودقة، فيما يلي أبرز مزايا لتحسين نسب المديونية:-

1/ إدارة مدفوعات العملاء، مما يساعد على تحسين التدفقات النقدية، وتوفير السيولة اللازمة لسداد الالتزامات.

2/ إدارة الموردين والمشتريات، والتحكم في تكاليف شراء المخزون.

3/ يوفر دفترة تقارير مالية دقيقة تساعد على تحليل الأداء المالي والأرباح، والتخطيط للميزانية، وإدارة الديون ونسب المديونية.

الأسئلة الشائعة

ما هي نسب المديونية الجيدة؟

قد تختلف نسب المديونية كما ذكرنا سابقًا وفقًا لنشاط المؤسسات، ولذلك لا توجد قاعدة أو نسبة عامة مثالية ولكن بشكل عام يمكن القول إن نسب المديونية الجيدة هي التي لا تتجاوز رقم 2.

يعني أن الشركة لديها 1 وحدة من رأس المال لكل وحدتين من الدين. وهي ما تعادل نسبة 25٪ ، حيث تشير تلك النسبة إلى وجود توازن بين الديون والأصول في تمويل الأعمال والأنشطة.

هل يمكن أن تكون نسب المديونية بالسالب؟

لا يوجد شيء يعني أن نسب المديونية قد تكون سالبة، ويحدث ذلك نتيجة أخطاء في عمليات التسجيل أو يكون بشكل مؤقت. ويرجع ذلك لوجود بعض الفئات والأصول ذات القيمة الصغيرة، والتي يتم تدوينها في الميزانية العمومية، ولكن لا تشملها عمليات حساب نسب المديونية، وهذا يعني أن إجمالي المطلوبات لن يكون أبدًا أقل من الصفر.

ما هو الفرق بين نسب المديونية ونسب النشاط؟

الفارق هو أن نسب المديونية كيفية تكوين هيكل رأس المال ومدى تبعيته لمصادر التمويل المختلفة، بينما تركز نسب النشاط على كيفية الاستخدام الأمثل للموارد وتأثيرها على الأداء المالي.

ما الفرق بين المديونية ونسبة المديونية (نسبة الاقتراض)؟

الفرق هو أن المديونية هي المؤشر أو المصطلح العام الذي يُعبر عن مستوى الالتزام المالي للمؤسسة، بينما نسبة المديونية أو الاقتراض هي نسبة مئوية أو رقم عشري لقياس مؤشر المديونية وتقييم استراتيجيات الشركة لتمويل أنشطتها بالديون مقارنة بمجموع أصولها التي تمتلكها.

من يستخدم نسب المديونية؟

يستفاد من نسب المديونية كلاً من:

المستثمرين لتقييم المخاطر المالية المتعلقة بالاستثمار في مؤسسة معينة.

الممولون والمقرضين ممن يستخدمون نسب المديونية لتقييم التصنيف الائتماني للشركات وقدرتها على سداد القروض.

الإداريين الماليين يستخدمون نسب المديونية لتقييم الصحة المالية للمؤسسات، واتخاذ قرارات صائبة حول مصادر التمويل وقرارات الاستثمار والتوسع.

يستخدم المحللون الماليون نسب المديونية لتقييم الأداء والوضع المالي بالمقارنة بين المنافسين في نفس المجال أو الصناعة.

يستخدم المساهمين نسب المديونية لتقييم استدامة الشركة وقدرتها التنافسية، لاتخاذ قرارات الاحتفاظ بالأسهم أو بيعها.

كيف يمكنني حساب نسبة المديونية إلى حقوق الملكية؟

حساب نسبة المديونية إلى حقوق الملكية يتطلب تحديد البيانات اللازمة، وهي رأس المال والاحتياطات والأرباح المحتجزة. بعد ذلك، يتم قسمة إجمالي الديون على إجمالي حقوق الملكية، وذلك لاستخدامها في مقارنة عملياتها المالية بتمويلاتها.

نسبة المديونية إلى حقوق الملكية = إجمالي الديون / إجمالي حقوق الملكية

ما هي نسبة تحصيل الديون؟

نسبة تحصيل الديون هي النسبة المئوية التي توضح القيمة المالية المستحق استردادها من الدائن الذي تأخر عن سدادها أو لأسباب أخرى.

ما هي نسبة الاقتراض في السعودية للشركات؟

هناك نسبة اقتارض مححدة في المملكة العربية السعودية، ولكن تختلف على حسب نوع التمويل والوضع المالي للشركة والجهة المقرضة، وتتراوح نسب الاقتراض للشركات بين 12% و 14%.

ما هي نسبة عبء المديونية؟

نسبة عبء المديونية هي نسبة مئوية يتم استقطاعها من دخل الشركة الشهري لسداد ديونها الطويلة أو القصيرة الأجل، ويتم حساب نسبة العبء عن طريق قسمة إجمالي المدفوعات الديون الشهرية على إجمالي الدخل الشهري.

هل نسبة الدين 50% جيدة؟

نسبة الدين 50% هي نسبة جيدة في حالة حساب الدين إلى حقوق الملكية، ولكنها تعد مرتفعة في حالة حساب نسبة الدين إلى الدخل.

ما هي نسبة عبء الديون الجيدة؟

لا توجد نسبة عبء ديون جيدة، تختلف حسب وضع الشركة المالي وقيمة الأصول ومراحل نموها وأهدافها المستقبلية.

كيف تعرف نسبة التزاماتك؟

تعرف نسبة التزاماتك من خلال تحليل النسب المالية التي قمنا بذكرها في المقالة، بالتالي يتم توضيح قدرة الشركة على الوفاء بالتزاماتها، وتقييم قدرتها على توليد التدفقات النقدية اللازمة.

الخلاصة

يجب على الفرد أن ينفق وفقًا لما لديه وأن يقترض وفقًا لما يمكنه سداده، وهذه القاعدة تنطبق أيضًا على المؤسسات والشركات. فالمركز المالي هو أحد أهم المعايير التي تساعد في تقييم وضع ومستقبل الشركات والمؤسسات، ولذلك تُستخدم نسبة الدين لقياس قدرة الشركة على سداد التزاماتها، من خلال المقارنة بين إجمالي مطلوبات الشركة ورأس مالها.

فإذا كانت نسبة الدين كبيرة، فهذا يعني أن الشركة تم تمويلها من خلال الديون والقروض أكثر من اللازم، وهو ما يعني أنها معرضة للإفلاس، والعكس صحيح. لذلك يجب تسجيل جميع المطلوبات والموجودات بدقة، وذلك لضمان صحة ودقة عمليات حساب النسب المالية، بما فيها نسب المديونية. مما يساعد في الخروج بنتائج وأرقام صحيحة، تساهم فيما بعد في عملية التقييم الشامل التي تقوم بها عملية التحليل المالي.