ما هو الدليل المحاسبي ومكوناته وخطوات بناءه

دائمًا ما يشهد سوق المال والأعمال في جميع أنحاء العالم العديد من التحولات الاقتصادية، حيث أصبح التركيز بشكل أكبر على الأساليب الحديثة في الاقتصاد والتجارة بدلًا من الأساليب الاقتصادية التقليدية.

وتزامنًا مع التطور الاقتصادي، كان هناك ضرورة لإعادة النظر في النظام المحاسبي والإداري للشركات والمنظمات، وذلك من خلال تبني برامج وخطط تنموية شاملة باستخدام الأساليب والوسائل التنفيذية.

وقد نادت العديد من الأصوات بضرورة تعديل وتطوير النظام المحاسبي طبقًا لأحدث معايير المحاسبة الدولية.

وشملت عملية تطوير النظام المحاسبي، قيام المؤسسات بعمل دليل محاسبي أو دليل حسابات موحد يشمل جميع العمليات المحاسبية للمؤسسة، ويشرح سبل القيام بإعداد القوائم والتقارير المالية.

وفي هذا المقال، سنتناول تعريف مفهوم الدليل المحاسبي، بجانب شرح أهميته ومكوناته، بالإضافة إلى توضيح مميزات الدليل المحاسبي، وخطوات بناء دليل محاسبي موحد.

تعريف مفهوم الدليل المحاسبي الموحد

يعد الدليل المحاسبي هو أحد أهم مكونات النظام المحاسبي الموحد، وهو عبارة عن فهرس لحصر جميع البنود والعمليات الحسابية التي تقوم بها الشركة سواء كانت تجارية أو صناعية أو اقتصادية، ويتم ذلك عن طريق عملية التكويد، وذلك من خلال تعريف كل حساب أو عملية برقم خاص بها.

ما هي أقسام الدليل الحسابي؟

الدليل الحسابي يتكون من قسمين رئيسيين وهي حسابات المركز المالي والحسابات التابعة لقائمة الدخل وإليك تفاصيل أكثر عن هذه الأقسام:

- حسابات المركز المالي للشركة: وهي تهدف لتوفير رؤية عن المركز المالي للشركة، وتضم (الأصول ، الالتزامات، وحقوق الملكية).

- حسابات تابعة لقائمة الدخل: وهي توضح نتيجة أعمال وأنشطة الشركة سواء كان ربح أو خسارة، وتشمل الإيرادات والمصاريف.

وجدير بالذكر أن الخمس حسابات الرئيسية وهي: ( الأصول، الالتزامات، حقوق الملكية، الإيرادات، والمصروفات) يندرج منها حسابات فرعية، ثم حسابات أكثر تخصصًا، وهكذا حتى نصل للحساب النهائي الذي يتم استخدامه في عملية المعالجة والتسجيل.

ولذلك يطلق على الدليل المحاسبي مصطلح شجرة الحاسبات، وذلك لأنها متفرعة على هيئة حسابات رئيسية ثم فرعية ثم حسابات أكثر تخصصًا.

مثال على حسابات الدليل المحاسبي؟

فعلى سبيل المثال، حساب الأصول وهو أحد الحسابات الرئيسية في الشجرة، يندرج منه فروع أو حسابات فرعية متل الأصول المتداولة والغير متداولة.

ويندرج من الأصول المتداولة فروع أكثر تخصصًا مثل المخزون والنقدية، ويندرج من النقدية على سبيل المثال، نقدية في بنك وطني ونقدية في بنك أجنبي وهكذا.

ثم تأتي مرحلة تكويد كل مجموعة من الحسابات بواسطة الترميز الرقمي بأرقام متسلسلة، والتي ستستخدم فيما بعد في عمليات إدخال ومعالجة واسترجاع البيانات الحسابية، وسيتم شرحها لاحقًا في مرحلة خطوات بناء دليل محاسبي.

أهداف الدليل المحاسبي الموحد

يعد الدليل المحاسبي حجر الأساس للنظام المحاسبي، فهو العنصر الأساسي لتحقيق أهداف الشركة، ولذلك تسعى جميع الشركات سواء كانت ناشئة أو متوسطة أو كبيرة لتصميمه بدقة سواء كانت بشكل يدوي أو بواسطة أحدث البرامج والأنظمة.

وفيما يلي أهم أهداف الدليل المحاسبي:

- المساعدة في اتخاذ القرار: يساعد إدارة الشركة في اتخاذ القرارات المناسبة، وذلك من خلال توفير البيانات والمعلومات اللازمة حول الوضع المالي والتجاري للشركة.

- التأكد من التوافق مع المعايير: التأكد من أن جميع العمليات المالية والمحاسبية تتوافق مع معايير المحاسبة الدولية.

- توفير الأمن: حماية جميع الأصول التابعة للشركة ومعرفة حجم التدفقات المالية، والإيرادات وموعد وكيفية تحصيلها.

- الرقابة: الرقابة على أداء الإدارة المالية.

- المصادقة على قوائم الشركة: يساعد المحاسب على المصادقة على القوائم المالية للشركة.

- التنظيم: تنظيم البيانات والمعلومات المحاسبية للشركة سواء بشكل يدوي أو بواسطة التطبيقات والبرامج الحديثة، وهو ما يوفر الكثير من الوقت والجهد والمال.

- الإشراف الكامل: يساعد المراكز الرئيسية للشركات في الإشراف على جميع الوحدات الفرعية للشركة وحساباتها.

- التأكد من الدقة: ضمان الدقة والجودة في كافة العمليات المحاسبية التابعة للشركة، والتقليل من الأخطاء عند تطبيق الإجراءات المتعلقة بالحسابات المالية والتجارية.

- المساعدة في تسهيل العمليات: تسهيل عملية جمع البيانات الخاصة بجميع حسابات الشركة وتبويبها وتسجيلها.

اختصارًا فإن أهداف الدليل المحاسبي تتمثل في المساعدة في اتخاذ القرار، التأكد من التوافق مع المعايير، توفير الأمان والرقابة، التنظيم، والإشراف الكامل، بالإضافة إلى التأكد من الدقة والمساهمة في تسهيل العمليات المختلفة.

ما هي مميزات امتلاك دليل محاسبي موحد؟

يصف الخبراء الدليل المحاسبي على أنه خارطة الطريق التي يعتمد عليها النظام المحاسبي للشركة، وبدونه لا يمكن نجاح الشركة ونظامها المحاسبي، فهو ليس فقط يضم أسماء وأرقام جميع العمليات الحسابية التابعة للشركة، وذلك لأن الدليل المحاسبي يعد تأكيدًا على جودة عمل الإدارة وشفافية قراراتها.

وفيما يلي أهم مزايا وجود دليل محاسبي موحد في الشركات:

- المراجعة المستمرة: مراجعة جميع الحسابات في كل وقت، وتسجيل جميع المعاملات اليومية بسهولة

- تجنب الأخطاء: يمنع الوقوع في الأخطاء أو تكرار الأرقام لأكثر من عملية.

- رؤية واضحة: يوفر رؤية دقيقة حول الوضع المالي للشركة، وهو ما يساعد في تقييم أداء الشركة ومدى تحقيقها للأهداف الرئيسية.

- عدد غير محدود من العمليات: وجود عدد غير محدود من المستويات والمجموعات المحاسبية، وهو يعني إضافة العديد من العمليات والحسابات.

- معرفة الديون: معرفة حجم الديون والمصروفات، وكيفية ترشيد الاستهلاك المالي للشركة.

- التخطيط: المساعدة في وضع خطط للنمو المالي للشركة، وجذب الاستثمارات والمشاريع والأنشطة التجارية والمالية.

- إعداد التقارير: يساعد في إعداد التقارير والقوائم المالية الخاصة بالشركة، كما يسهل عمل المراجعين والمحاسبين.

- معرفة الأرباح: معرفة حجم التدفقات النقدية والأرباح.

- التعديل والتحديث بسهولة: المرونة في إضافة أو تعديل أو تحديث جميع البيانات.

- تجنب المخاطر: تقليل حجم المخاطر المالية والمخالفات المالية، وذلك لأن الدليل المحاسبي يشمل جميع الضوابط الإدارية الداخلية التي يجب على جميع الشركات تطبيقها.

دعم الموظفين: ضمان كفاءة عمل الموظفين، فهو يعد مرجع لجميع الموظفين لتطبيق سياسات الشركة وتحقيق أهدافها.

مكونات الدليل المحاسبي

لضمان دقة ونجاح الشركة في تحقيق أهدافها المالية، يجب التركيز على دقة تصميم الدليل المحاسبي منذ البداية، والتأكد من توافر جميع عناصره ومكوناته، فالدليل المحاسبي يتم تصميمه مرة واحدة فقط، ووجود أخطاء في الدليل المحاسبي، سينعكس سلبًا على المركز المالي للشركة.

وفيما يلي أبرز مكونات الدليل المحاسبي:

حسابات المركز المالي وقائمة الدخل، ويسمى المستوى الأول، ويضم خمس حسابات وهم الأصول، الالتزامات، حقوق ملكية، مصروفات، وإيرادات.

ويندرج من هذا المستوى مستويات فرعية ومستويات تفصيلية تشرح الحسابات الخمس للمستوى الأول، وما يندرج منها.

الأصول

- وهي تشمل العقارات، المعدات، العقارات الاستثمارية، الأصول الحيوية والغير ملموسة، الاستثمارات طويلة الأجل. (أصول غير متداولة)

- العملات النقدية، المخزون، الأصول المحتفظ بها للبيع والاستثمار، الذمم المدينة. (أصول متداولة).

الالتزامات

- القروض، المخصصات، السندات طويلة المدى، التمويل. (التزامات غير متداولة)

- الذمم الدائنة، المصروفات المستحقة، الالتزامات الضريبية، الإيرادات المحصلة. (التزامات غير متداولة)

حقوق الملكية

- الأرباح، رأس المال، الاحتياطيات، أسهم الخزينة.

المصروفات

- المصروفات التشغيلية: المرتبطة بنشاط التصنيع والإنتاج.

- المصروفات الإدارية: الرواتب والأجور.

- مصروفات التمويل: الفوائد والقروض.

الإيرادات

- إيرادات متعلقة بالنشاط مثل نتائج البيع والعروض التسويقية.

- إيرادات غير متعلقة بالنشاط، مثل الإيرادات الرأسمالية.

- كما يتضمن الدليل المحاسبي كما ذكرنا سابقًا، جميع الضوابط الداخلية للنظام المحاسبي للشركة، وأنظمة إعداد التقارير والقوائم المالية.

- ويشمل أيضًا الدليل قسم لمراجعة كافة العمليات والبنود الحسابية في نهاية كل شهر وكل عام، وهي التي يتم النظر إليها أثناء تقييم أداء الوضع المالي للشركة في نهاية كل فترة مالية.

ما هي خطوات بناء دليل محاسبي؟

تعد عملية بناء دليل محاسبي مثل أي عملية تتم وفقًا للعديد من الخطوات، والتي يجب تنفيذها بدقة لضمان تحقيق النتائج المرجوة منها، وفيما يلي خطوات بناء دليل محاسبي موحد:

- تحديد الهدف: يجب أولًا تحديد الهدف من إنشاء الدليل المحاسبي، حيث يحدد ذلك الهدف طريقة عرض الحسابات التابعة للشركة.

- تقسيم الحسابات: يتم تقسيم حسابات الشركة لخمسة بنود رئيسية، ويسمي المستوى الأول، وهو يشمل الأصول، الالتزامات، الإيرادات، المصروفات، وحقوق الملكية.

- وضع مجموعات فرعية: ويضم كل بند من بنود المستوى الأول مجموعات فرعية، وكل مجموعة فرعية تضم مجموعات تشرح محتواها بشكل مفصل أكثر، بحيث تكون على النحو التالي: مجموعة رئيسية، ثم فرعية، ثم تفصيلية، إلى أن نصل للمستوى الأخير، والذي يضم الحسابات التي تستخدم في عملية التسجيل.

- عمل جدول: يتم عمل جدول مكون من عدة أعمدة، يمثل العمود الأول رقم الحساب أو البند، والعمود الثاني نوع الحساب وأسمه.

- ترقيم المجموعات: وتأتي مرحلة ترقيم مجموعات الحسابات الرئيسية بأرقام متسلسلة من 1 إلى5، ثم يتم ترقيم المجموعات المتفرعة من الحسابات الرئيسية بأرقام متسلسلة أيضًا، وهو يعني تميز كل حساب وفروعه برقم معين خاص به.

- مثال: فعلى سبيل المثال، بند الأصول وهو فرع رئيسي في شجرة الحاسبات، وهو واحد من الخمس حسابات الرئيسية في الدليل المحاسبي، يأخذ الرقم أو الكود 1، ويندرج من الأصول الحسابات الفرعية التالية: الأصول المتداولة وكودها11 ، والأصول الغير متداولة وكودها 12.

- ويندرج من الأصول الغير متداولة الفروع التالية: المباني كمثال، فيأخد المبني رقم 1 كود 121، والمبنى رقم 2 كود 122، ثم تليها فروع أكثر تخصصًا مثل، أحد أقسام المبني رقم 1، ويكون رقمه 1211، وهكذا.

- مثال على بند المصروفات: وهو فرع رئيسي أيضًا في شجرة الحاسبات، ويكون رقمه 4، ويندرج منه فرع مثل مصروفات إدارية، يكون كوده 41، وذلك يعني أن المصروفات الإدارية هي أول عنصر تحت بند المصروفات، ويتم تقسيم المصروفات الإدارية لرواتب وتأخذ الرقم 411، ثم تقسم الرواتب، حسب أقسام الشركة أو الدرجة الوظيفية، لتأخذ رقم 4111 و ،4112، وهكذا.

وهناك العديد من المعايير التي يجب مراعاتها أثناء خطوات بناء دليل حسابي، وهي كالتالي:

- طبيعة نشاط الشركة: فحسابات شركة البترول تختلف عن الشركات التجارية أو شركات الأشخاص، وشركات المساهمة.

- المرونة: بمعنى السماح بإضافة حسابات جديدة دون التأثير على الحسابات الحالية والقديمة.

- التوسع المستقبلي لأنشطة الشركة: وهو ما يؤدي لزيادة العمليات المحاسبية في المستقبل.

اقرأ أيضًا: الجداول الحسابية: ما هي؟ وما أهميتها؟ وكيفية استخدامها

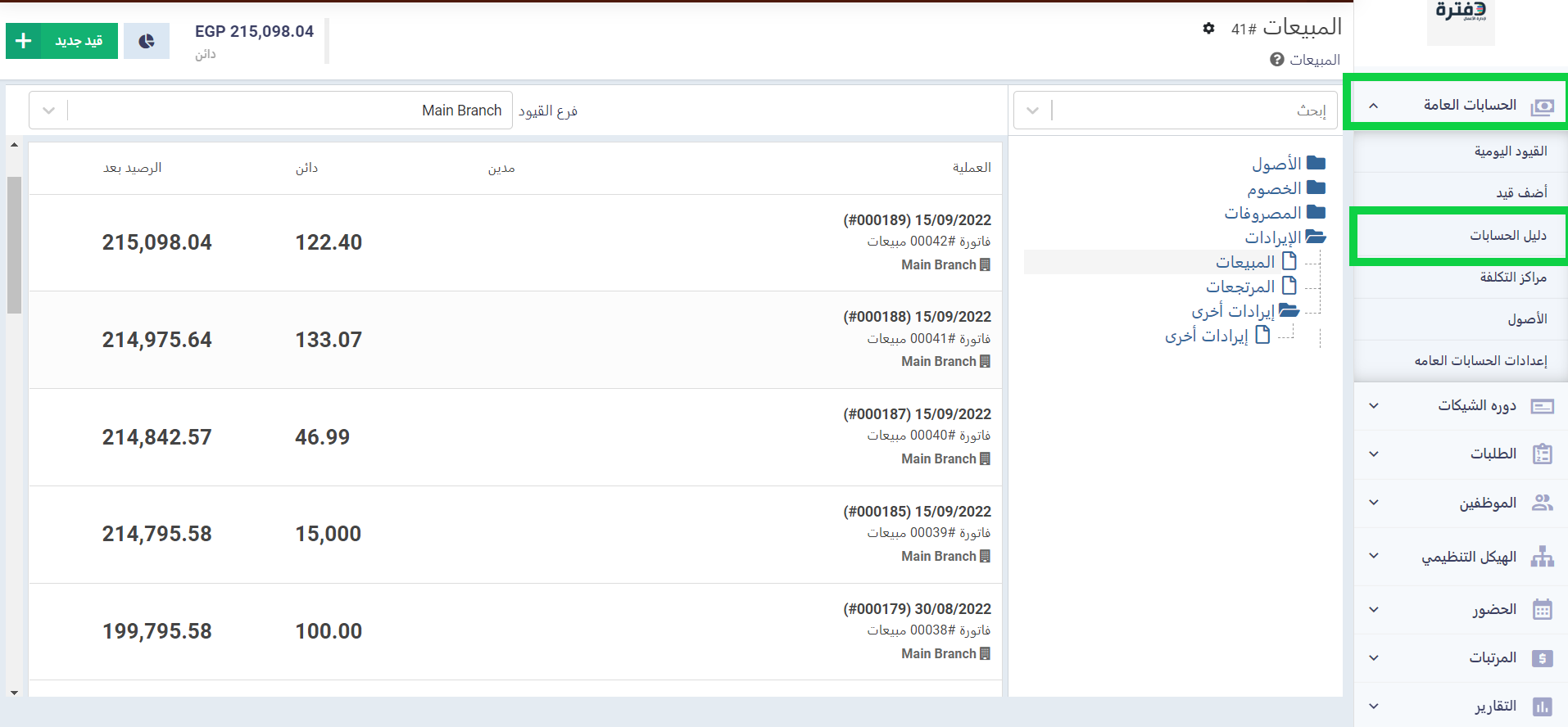

كيف يساعد دفترة في بناء الدليل المحاسبي الموحد؟

البرنامج المحاسبي من دفترة يوفر لك دليل محاسبي مُعد بشكل مسبق، يمكنك استخدامه أو التعديل عليه بسهولة ليناسب الاحتياجات الخاصة لعملك. ويتم ترصيد القيود المحاسبية الآلية واليدوية بشكل تلقائي في دليل الحسابات بداخل الحساب المنتمي إليه هذا القيد، وهو ما يجعل عملك المحاسبي أسرع وأدق بشكل غير مسبوق. يمكنك التسجيل في دفترة بشكل مجاني لمدة 14 يوم، تستطيع خلالها الإطلاع على الدليل المحاسبي وكافة مميزات النظام

الأسئلة الشائعة

ما هي الأقسام الموجودة في دليل الحسابات؟

- الأصول.

- الخصوم.

- حقوق الملكية.

- الإيرادات.

- المصروفات.

ما هي فائدة دليل الحسابات؟

دليل الحسابات يساعد في العديد من الأشياء والتي تتمثل في تنظيم البيانات المالية، تحسين الدقة والشفافية، المساعدة في اتخاذ القرار، بالإضافة إلى الامتثال للمعايير المحاسبية، ومراقبة الأداء المالي بسهولة، يساعد دليل الحسابات أيضًا في تسهيل عملية التدقيق المالي، وتوفير الجهد والمال.

ما هو حساب المشتريات في دليل الحسابات؟

حساب المشتريات هو حساب خاص بتكلفة الأشياء التي تشتريها الشركة من سلع وخدمات تساعدها في تشغيل النشاط وعادةً يندرج هذا الحساب تحت بند المصروفات.

ما هو الدليل المحاسبي الصناعي؟

هو دليل محاسبي خاص بالشركات الصناعية ويشمل كل الحسابات الخاصة بالشركة مثل المخزون، الأصول، المصروفات وغيرها من الحسابات والعمليات المالية الخاصة بالشركة وهذا بما يتناسب مع الطبيعة الصناعية مثل التكاليف والصيانة وغيرها.

ما هو دليل الحسابات الموحد للجهات الحكومية؟

هو وثيقة لتسجيل العمليات المالية والحسابية الخاصة بالجهات الحكومية وتسهل هذه الوثيقة مراجعة الحسابات ودراستها والحصول على معلومات مالية دقيقة.

الخلاصة:

أصبح للدليل المحاسبي بالنسبة للشركات أمرًا ضروريًا وليس رفاهية، فهو الركن الأساسي الذي يتوقف عليه النظام المحاسبي للشركة ككل، فحتى يمكن للنظام تلبية جميع الأهداف المالية والمحاسبية للشركة، يجب أن يكون معتمدًا على دليل حسابي منظم بشكل دقيق.