تتخذ الشركات من المحاسبة أداةً لتحقيق الإدارة المالية التي بدونها لا يمكن لأي منشأة أن تتمتع بالاستمرارية ومواصة أداء مهامها، ربحيةً كانت أو غير ربحية. ولكي تتمكن المحاسبة من القيام بهذا الدور، فإنها تستعين بعدة نظريات وأسس، وتتخذ بعض الإجراءات، ومن بين أهم هذه النظريات “القيود المحاسبية“.

في هذا الموضوع سنجيب على عدة أسئلة مهمة، منها: ما هي القيود المحاسبية؟ وما أنواعها؟ وكيف تعمل؟ وأين تقع من الدورة المحاسبية؟ وغير ذلك من الأسئلة، فهيّا بنا!

محتوى المقال

- 1 ما هي القيود المحاسبية؟

- 2 أنواع القيود المحاسبية

- 3 أهمية القيود المحاسبية في استمرارية المنشأة وأداء مهامها

- 4 خطوات تسجيل القيود المحاسبية

- 5 ماذا بعد تسجيل القيود المحاسبية؟

- 6 أهداف القيود المحاسبية

- 7 كيف يتم ترحيل القيود المحاسبية إلى دفتر الأستاذ؟

- 8 ما أنواع الأخطاء التي تطرأ على القيود المحاسبية؟

- 9 أهم القيود المحاسبية

- 10 أمثلة وتمارين على القيود المحاسبية

- 11 كيف اتعلم القيود المحاسبية؟

- 12 كيف يسهل عليك دفترة قيودك المحاسبية؟

- 13 الأسئلة الشائعة

ما هي القيود المحاسبية؟

القيود المحاسبية هي الوسيلة التي يتم بها توثيق وحفظ كافة المعاملات المالية للمشروع في وقتها الذي حدثت فيه، مع إيضاح طرفي المعاملة الدائن والمدين، والحساب المُصدِّر والمستقبِل لهذه المعاملة المالية، وتعد أداة يمكن من خلالها تحليل وفهم الوضح المالي للمنشأة واتخاذ القرارات الصحيحة.

يتم تسجيل هذه القيود في مجموعة من الدفاتر المحاسبية، منها دفتر المراسلات، دفتر الجرد والميزانية Inventory and Balance Sheet، دفتر اليومية العامة Journal. دفتر المسودة Diary، دفتر الأستاذ العام General Ledger، دفتر الموازين.

ومن الجدير بالذكر أنه مع التطور التكنولوجي الذي يعيشه العالم في كل مجالات العمل، توجه الكثير من رواد الأعمال إلى اعتماد الأنظمة المحاسبية الإلكترونية في إدارة الشئون المحاسبية. ومن هنا أصبحت هذه الدفاتر آلية وليست ورقية، وأصبح تسجيل القيود المحاسبية أكثر سهولةً ودقةً من ذي قبل.

أنواع القيود المحاسبية

يمكن تصنيف القيود المحاسبية إلى قسمين رئيسيين هما القيد البسيط والقيد المركب، وذلك من حيث عدد الحسابات المذكورة في كلا الطرفين المدين والدائن. وبالنسبة للغرض من القيد وطبيعته فيمكن تقسيم القيود المحاسبية إلى ثلاثة أنواع رئيسية هي قيد اليومية، وقيد التسوية، وقيد الإقفال، وهو ما سنوضحه تفصيلًا فيما يأتي.

1- القيد البسيط Simple Entry

أبسط تعريف للقيد البسيط هو القيد الذي يضم كلا طرفيه المدين والدائن حسابًا واحدًا فقط. ومن أمثلة القيد البسيط: سداد شركة لأجور عاملين.

| المدين | الدائن | البيان |

| 12000 | 12000 | من حـ / (مصروفات أجور عاملين)

إلى حـ / (البنك) |

2- القيد المركب Compound Entry

القيد المركب عكس القيد البسيط، وهو القيد الذي يضم أحد طرفيه أو كلاهما -المدين أو الدائن- أكثر من حساب. وقد جرت العادة عند كتابة هذا النوع من القيود أن يُكتب قبل الطرف الذي يضم أكثر من حساب “من مذكورين” أو “إلى مذكورين” وفقًا لكونه حسابًا مدينًا أم دائنًا. ومن أمثلة القيد المركب ما يأتي:

في حال كان القيد مركبًا من جانب الدائن:

| المدين | الدائن | البيان |

| 4700 | 4000

700 |

من حـ / (الأصول – أثاث)

إلى مذكورين: حـ / (الخزينة) حـ / (البنك) |

في حال كان القيد مركبًا من جانب المدين:

| المدين | الدائن | البيان |

| 10000

55000 |

65000 |

من مذكورين:

حـ / (البنك) حـ / (الخزينة) إلى حـ / (المدينين/ عميل X) |

في حال كان القيد مركبًا من جانب المدين والدائن:

| المدين | الدائن | البيان |

| 2000

1000 |

750 2250 |

من مذكورين:

حـ / (مصروف الإنترنت) حـ / (مصروف الغاز) إلى مذكورين: حـ / (البنك) حـ / (النقدية) |

اقرأ ايضا: كل ما تريد معرفته عن القيد المفرد

بعد أن أوضحنا القيد البسيط والقيد المركب -وهما نوعا القيود المحاسبية من حيث عدد الحسابات الموجودة في كل طرف من طرفي القيد- ننتقل الآن إلى التفرقة بين أنواع القيود المحاسبية من حيث طبيعتها والغرض منها، وقلنا سابقًا إنها تنقسم إلى قيد يومية وقيد تسوية وقيد إغلاق، ويضاف إلى هذه الأنواع الثلاثة الرئيسية نوعان آخران وهما القيد الافتتاحي والقيد العكسي، وسنوضح كلًا منها في السطور الآتية.

3- قيد اليومية Journal Entry

قيد اليومية هو الأساس الذي تقوم عليه نظرية القيد في المحاسبة، فهو أداة توثيق كل معاملة مالية تحدث المنشأة بهدف تحقيق إدارة مالية مُحكمة وتحديد نتيجة النشاط في نهاية كل فترة بالربح أو بالخسارة. وتطبيقًا لمبادئ إعداد القيود المحاسبية، ينبغي أن يتكون القيد من طرفين أحدهما مدين والآخر دائن، وأن تكون الكفة متوازنة بين الطرفين. ومن أمثلة قيود اليومية:

| المدين | الدائن | البيان |

| 3000 | 3000 | من حـ / (البنك)

إلى حـ / (رأس المال) |

ومن الجدير بالذكر أن القيود اليومية هي إجراء التسجيل الأوليّ للمعاملات اليومية في دفاتر اليومية، وتختلف عن قيود التسوية والإقفال وغيرها من أنواع القيود الأخرى التي تعتبر كلٌ منها ذات طابع خاص وتأتي لغرض معين.

اقرأ أكثر:

ما هي قيود اليومية ومكوناتها وكيفية عملها مع أمثلة عملية

أبرز الأخطاء قيود اليومية مع تمارين محلولة

4- قيد التسوية Adjusting Entry

في بعض الحالات قد تستحق المنشأة بعض المصروفات التي تخص السنة ولكنها لم تسدد، وقد تنفذ الشركة بعض العقود خلال السنة المالية ولكنها لا تستلم كامل قيمة هذه العقود، في مثل هذه الحالات تبرز أهمية قيود التسوية.

قيود التسوية هي التي يتم من خلالها تصحيح هذه الأوضاع التي تعتبر في ظاهرها مخالفة لبعض مبادئ المحاسبة مثل مبدأ الاستحقاق ومبدأ المقابلة، حيث يتم إجراء بعض التسويات لتعديل أرصدة الحسابات حيت يمكن الوصول إلى نتيجة النشاط والمركز المالي بشكل سليم ودقيق لكل فترة محاسبية على حدةٍ.

اقرأ اكثر عن ما هي قيود التسوية وأهميتها وحساباتها مع أمثلة عملية

أولًا: تسوية الإيرادات المستحقة

هي الأموال التي تستحقها الشركة خلال السنة مقابل خدمة أو منتج قدمته ولم تستلم مستحقاته بعدُ. ومن أمثلة ذلك:

قدمت إحدى الشركات استشارات بيئية لأحد العملاء بقيمة 35000 ريال ولم تستلم مستحقاتها حتى نهاية السنة المحاسبية. يكون حينئذٍ القيد كما يأتي:

| المدين | الدائن | البيان |

| 35000 | 40000 | من حـ / (إيراد استشارة بيئية مستحقة)

إلى حـ / (إيرادات استشارات) |

ثم يتم ترحيل القيد إلى دفتر الأستاذ.

ثانيًا: تسوية الإيرادات المقدمة

الإيراد المقدّم هو المدفوع لك قبل تقديم الخدمة أو المنتج في مقابل هذا الإيراد وقد تم تسجيل الإيراد في الدفاتر. وفي هذه الحالة يتم تحديد ما نسبة الإيراد التي تخص السنة الحالية، وما زاد على ذلك يتم إدراجه كخصم متداول في قائمة المركز المالي. ومن أمثلة ذلك:

قيام شركة بتأجير مقرها الإداري لشركة أخرى لمدة ثلاث سنوات مقابل 300000 ريال مع استلام كامل المبلغ مقدمًا. يكون حينئذٍ القيد كما يأتي:

| المدين | الدائن | البيان |

| 100000 | 100000 | من حـ / (إيراد إيجار مقدم)

إلى حـ / (إيرادات إيجار) |

ثم يتم ترحيل القيد إلى دفتر الأستاذ.

ثالثًا: تسوية المصروفات المستحقة

يمكن تعريف المصروفات المستحقة بأنها المصروفات المتعلقة بالفترة المحاسبية ومع ذلك لم يتم قيدها في الدفاتر ولا سداد قيمتها. ومن أمثلة ذلك:

قيمة أجور العاملين في إحدى الشركات 250000 ريال، وكان رصيد الأجور في ميزان الكراجعة هو 210000 ريال، يكون حينئذٍ القيد كما يأتي:

| المدين | الدائن | البيان |

| 40000 | 40000 | من حـ / (الأجور)

إلى حـ / (الأجور المستحقة) |

ثم يتم ترحيل القيد إلى دفتر الأستاذ.

رابعًا: تسوية المصروفات المقدمة

المصروفات المقدمة هي المدفوعة خلال السنة المحاسبية مع أنها تخص أكثر من سنة لاحقة، وفي هذه الحالة يُحدد ما يخص السنة الحالية فقط، والزائد على ذلك يظهر كأصل متداول في قائمة المركز المالي. ومن أمثلة ذلك:

دفعت إحدى الشركات شيكًا بقيمة 200000 ريال إيجار سنتين، يكون حينئذٍ القيد كما يأتي:

| المدين | الدائن | البيان |

| 100000 | 100000 | من حـ / (مصاريف الإيجار)

إلى حـ / (إيجار مدفوع مقدمًا) |

ثم يتم ترحيل القيد إلى دفتر الأستاذ.

5- قيد الإقفال Closing Entry

مع نهاية السنة المالية يتخذ المحاسب أحد أهم الإجراءات المحاسبية فيما يتعلق بالقيود، وهي إقفال جميع الحسابات الاسمية -وهي حسابات الإيرادات والمصروفات– حتى يتمكن من إعداد قائمة الدخل ومعرفة نتيجة النشاط الفعلية سواءً بالربح أم بالخسارة.

اقرأ أكثر عن ما هي قيود الإقفال وأهدافها وكيفية عملها في المحاسبة مع أمثلة

وتكون بناءً على ذلك قيود الإقفال كما يلي:

أولًا: قيد إقفال المصروفات

على العكس من طبيعتها المدينة في القيد المحاسبي، يتم إقفال المصروفات كحساب دائن، وعلى الطرف الآخر من القيد يكون حساب الأرباح والخسائر، وذلك كما يأتي:

| المدين | الدائن | البيان |

| ××× | ××× | من حـ / (الأرباح والخسائر)

إلى حـ / (المصروف) (إقـفــــــــــال المصــــــروف) |

ثانيًا: قيد إقفال الإيرادات

كما هو الحال مع قيد إقفال المصروفات، تعامل الإيرادات بعكس طبيعتها الدائنة في القيد المحاسبي بحيث تكون في قيد الإقفال مدينة وعلى الطرف الآخر يكون حساب الأرباح والخسائر كذلك، وذلك كما يأتي:

| المدين | الدائن | البيان |

| ××× | ××× | من حـ / (الإيراد)

إلى حـ / (الأرباح والخسائر) (إقـفــــــــــال الإيـــــــــــــــراد) |

6- القيد الافتتاحي Opening Entry

ويطلق عليه كذلك قيد التأسيس، وهو القيد الذي تبدأ به الشركة السنة المالية متضمنًا سواءً أكانت حديثة النشأة أم تنتقل من سنة مالية إلى أخرى. وبالتالي نحن أمام حالتين إحداهما قيد افتتاحي لشركة حديثة النشأة، والأخرى قيد افتتاحي لشركة تنتقل من سنة مالية سابقة إلى السنة المالية اللاحقة.

فإذا كانت الشركة حديثة التاسيس ولم تمارس نشاط سابقًا، فلن تكون للشركة أي بيانات سابقة يمكن تضمينها في القيد الافتتاحي. وفي هذه الحالة، تتم معالجة القيد الافتتاحي كالآتي:

| المدين | الدائن | البيان |

| ××× | ××× | من حـ / (الأصول)

إلى حـ / (رأس المال) |

وفي حال كان القيد الافتتاحي لشركة تنتقل من سنة مالية سابقة إلى السنة المالية اللاحقة، فتتم المعالجة المحاسبية للقيد الافتتاحي استخراج الأرصدة الظاهرة في الميزانية العمومية والتي تعبر بدورها عن رصيد بداية المدة الجديدة، بعد اتخاذ كافة الخطوات المحاسبية في إقفال هذه الحسابات.

7- القيد العكسي Contra Entry

القيد العكسي هو أحد أنواع القيود ذات الطبيعة الخاصة ولا يتم اللجوء إليه إلى في حالات خاصة، وهي عند حدوث خطأ في التبديل بين حسابي المدين والدائن في القيد المحاسبي، ولكي يتم تصحيح هذا الخطأ وتسكين كل حساب في موضعه الصحيح من حيث كونه مدينًا أم دائنًا يلجأ المحاسب إلى القيد العكسي.

اقرأ ايضا: قيود محاسبة التكاليف وكيفية عملها

أهمية القيود المحاسبية في استمرارية المنشأة وأداء مهامها

تُشكل القيود المحاسبية أهمية واضحة في استمرارية المنشأة وأداء مهامها بكفاءة، فيما يلي أبرز النقاط التي توضح أهمية القيود المحاسبية:-

الاحتفاظ بسجلات مالية منظمة

تساعد القيود المحاسبية اليومية وغيرها من أنواع القيود الأخرى على ترتيب العمليات والأنشطة وتنظيمها في السجلات المالية، وهو ما ينعكس بالإيجاب على سلاسة وشفافية العمليات المحاسبية الأخرى، وبالتالي تقليل المخاطر والعقوبات القانونية المحتملة التي ترتب على المخالفات المحاسبية مثل التلاعب المحاسبي والتهرب الضريبي وغيرها، وتساعد هذه السجلات المالية أيضًا على فهم اتجاهات الإيرادات والمصروفات والأصول والخصوم الخاصة بالمنشأة.

رقابة ومتابعة الأداء المالي

البيانات الدقيقة التي توفرها سجلات القيود المحاسبية بأنواعها المختلفة تساعد على توثيق المعاملات المالية للأنشطة المختلفة بشكل دقيق، ومن ثم استخدام هذه البيانات في إنشاء ميزان المراجعة والقوائم المالية التي تُعكس بدورها الوضع المالي الفعلي للمؤسسة، مما يساعد على تقييم المنشأة وأدائها المالي، ويُسهل عملية الكشف عن أي أخطاء محاسبية أو تلاعبات غير مشروعة، ويساهم كل ذلك في الحفاظ على سمعة المنشأة، و امتثالها للقوانين والمبادئ المحاسبية التي تشكل وتحكم هيكل المحاسبة العامة، كل ذلك في النهاية يُدعم مصداقية المنشأة أمام العملاء الخارجيين والمستثمرين والدائنين والموردين وغيرهم.

اتخاذ القرارات المالية الصائبة

الرؤية الشاملة التي توفرها بيانات القيود المحاسبية تساعد الجهات الإدارية المعنية بإدارة الشؤون المالية على اتخاذ القرارات الاستراتيجية المتعلقة بالتخطيط المالي، وإعداد الميزانية والموازنة التقديرية، وإدارة المخزون وتخصيص الموارد بشكل فعال، والتحكم في المصروفات، وتعزيز الإيرادات، وتتبع مؤشرات الأداء المالي الرئيسية، وتحديد نقاط القوة والضعف ومجالات التحسين وغيرها من القرارات الصائبة الأخرى التي تضمن استمرارية عمل المنشأة بكفاءة وفاعلية.

خطوات تسجيل القيود المحاسبية

تحقق القيود المحاسبة أحد أهم أهداف المحاسبة وهو توثيق المعاملات المالية، لأن التوثيق يسهم بشكل فعّال في تحقيق الأهداف الأخرى من المحاسبة.

تتكون القيود المحاسبية من طرفين مدين ودائن وهو ما يطلق عليه القيد المزدوج، مثل: القيود المحاسبية للرواتب والأجور، ويكون كل قيد بمثابة حركة مالية من أحد الحسابات إلى حساب آخر، وكذلك الأمر بالنسبة لدفتر اليومية الذي تُسجل به المعاملات بصورة يومية، ليتم ترحيلها فيما بعد إلى دفتر الأستاذ.

تمثل خطوات تسجيل القيود المحاسبية أهمية كبيرة لضمان دقة وشفافية الحسابات المالية للشركات، لذا من المهم معرفة كيفية تسجيل القيود بالطريقة الصحيحة.

خطوات تسجيل القيد المحاسبي:

أولا، تحديد الحدث والقيمة والحسابات المعنية

ألا وهي تحديد الحسابات الدائنة والحسابات المدينة، على سبيل المثال، قامت شركة “النور” ببيع بضاعة (ت) و(ج) بقيمة 15,000 ريال، فبالتالي:

- الحدث: هو عملية البيع

- القيمة: 15,000 ريال

- تم تسجيل القيد في حسابين، هما: حساب المبيعات وحساب النقدية

وهكذا قمنا بتحديد الحدث والقيمة والحسابات المعنية بالعملية المحاسبية.

ثانيا، تحديد إتجاه القيد

بمعنى تحديد تأثير العملية المالية على الحساب بالزيادة أو النقصان، على سبيل المثال: قامت شركة نور ببيع بضاعة بقيمة 15,000 ريال كما ذكرنا سابقا، ما هو إتجاه القيد في هذه العملية؟

الإجابة: يزداد كل من حساب المبيعات وحساب النقدية إن كان الدفع نقدا، أما في حالة الدفع آجلا يتأثر حساب العملاء (وهو حساب يستخدم لتتبع العملاء لتحصيل القيم المستحقة).

إنما عندما تقرر شركة “النور” بشراء مستلزمات بقيمة 15,000 ريال، يزداد حساب السلع ويقل حساب البنك أو النقدية.

ثالثا، تحديد الحساب الدائن والمدين

تبعا للمثال السابق باعت شركة النور بقيمة 15,000 ريال، وقمنا بتحديد أنواع الحسابات وهم المبيعات والنقدية، كون البضاعة المباعة مبلغ مالي مستحق للشركة فهو يسجل في حساب دائن، ويسجل في النقدية في حساب مدين.

أما في حالة شراء الشركة مستلزمات بقيمة 15,000 ريال، نسجل في حساب المشتريات وحساب البنك/النقدية، حساب المشتريات هو الدائن، وحساب النقدية هو المدين.

فبالتالي قمنا بتنفيذ أول خطوتين، تحديد الحساب المتأثر ومن ثم تصنيف نوعه.

رابعا، نقوم بإعداد القيد المحاسبي

يشترط أن يكون هناك توازن بين حساب المدين والدائن، فكما ذكرنا سابقا باعت شركة النور بقيمة 15,000 ريال فعندما يتم تسجيلها في حساب المبيعات يجب أن تكون مساوية في حساب النقدية بقيمة 15,000 ريال عند تسجيلها.

- مدين: 15,000 ريال في حساب النقدية.

- دائن: 15,000 ريال في حساب المبيعات.

خامسا، تسجيل القيد المحاسبي

يشترط كتابة تاريخ القيد لسهولة الوصول إليه، تبعا للمثال السابق يتم تسجيل القيد في دفتر اليومية لشركة “النور”:

تاريخ: 15 فبراير 2024

- مدين: 15,000 ريال في حساب النقدية

- دائن: 15,000 ريال في حساب المبيعات.

سادسا، وصف عملية تسجيل القيد لفهمها بسهولة

مثال على ذلك:

15 فبراير 2024

15,000 من حـ/ النقدية

15,000 إلى حـ/ المبيعات

( بيع بضاعة إلى شركة “المنارة” )

نقوم بالإشارة إلى المدين بـ (من) والطرف الدائن بـ (إلى) في عملية تسجيل القيد

سابعا، التأكد من صحة القيد قبل تأكيد عملية التسجيل

التأكد من صحة القيد من حيث التاريخ المسجل، وحساب الدائن والمدين، والقيمة المالية للقيد.

ماذا بعد تسجيل القيود المحاسبية؟

تسجيل القيود المحاسبية واحد من أول وأهم الإجراءات المحاسبية يقوم به المحاسب. وفي هذا الإجراء تستمر الدورة المحاسبية وتنتقل إلى مراحلها اللاحقة لكي تحقق بقية أهدافها، حيث يتم ترحيل هذه المعاملات بعد أن أصبحت مقيدة ومعلومة المصدر ومثبتة بحساباتها إلى دفتر الأستاذ.

ومن دفتر الأستاذ الذي يعتبر الدليل الشامل لكافة معاملات الشركة المالية، يتم إعداد ميزان المراجعة تمهيدًا للخروج بالقوائم المالية الختامية، ولكن قبل ذلك غالبًا ما يتم إجراء بعض قيود التسوية -وقد أوضحنا المراد بها آنفًا- في حال كانت هناك أي معاملات مستحقّة أو مقدمة.

ثم بعد ذلك يتم إعداد ميزان المراجعة النهائي وإجراء الخطوة الأخيرة وهي إعداد القوائم المالية: قائمة الدخل، قائمة المركز المالي، قائمة التدفقات النقدية، قائمة حقوق المساهمين، قائمة الدخل الشامل؛ ليتم استخدامها في تقييم الأداء المالي للشركة ووضع خطة مالية ورؤية واضحة لمستقبلها.

ومن الجدير بالذكر أنه عند بدء دورة محاسبية جديدة أول ما يقوم به المحاسب هو القيد الافتتاحي. ومن هنا ندرك أن مدار النظام المحاسبي إجمالًا قائم على نظرية القيد.

أهداف القيود المحاسبية

فهم أهداف القيود المحاسبية جزء لا يتجزأ من تطبيق المبادئ المحاسبية والممارسات المعمول بها للحفاظ على دقة وشفافية المعلومات المالية، فيما يلي شرح مُفصل لأهداف القيود المحاسبية:-

ضمان دقة ومصداقية المعلومات المالية

الإعمال بمبدأ المساءلة المالية من الأهداف الرئيسية للقيود المحاسبية، وتنفيذ ضوابط التدقيق الداخلي والخارجي للقضاء على الأنشطة الاحتيالية غير المصرح بها، وتطبيق القواعد والمعايير المحاسبية اللازمة لتسجيل المعاملات المالية.

تحقيق الشفافية والإفصاح المالي

تُعزز القيود المحاسبية من خلال سجلاتها الدقيقة مبدأ الشفافية الذي يُطالب الشركات بالإفصاح والإبلاغ عن المعلومات المالية التي تهم أصحاب المصلحة والجهات المشتركة.

الامتثال للمتطلبات الضريبية

توثيق وإثبات جميع معاملات البيع والشراء بدقة من خلال القيود المحاسبية يساعد على في أغراض تقديم الإقرارات الضريبية، وإعداد التقارير الضريبية السنوية.

تحليل البيانات وإعداد التقارير المالية

تساعد القيود المحاسبية على تتبع المعايير المحاسبية المحلية، وتسجيل جميع النفقات والإيرادات وفقًا للمعايير المحاسبية العامة، ويساعد هذا التوثيق الدقيق للبيانات في القيود المحاسبية على تتبع الأصول وتقييم قيمتها بدقة بناء على استهلاكها على مدار الوقت، وتسهل هذه البيانات أيضًا عملية مراجعة الدفاتر والتحقق من صحتها المالية وخلوها من أي تلاعبات أو أخطاء، وذلك بهدف إعداد تقارير مالية شاملة تعكس أداء الشركة بدقة.

كيف يتم ترحيل القيود المحاسبية إلى دفتر الأستاذ؟

هناك مجموعة من الخطوات التي يجب إتباعها عند ترحيل القيود المحاسبية إلى دفتر الأستاذ وهي:-

- فهم القيد المحاسبي قبل الترحيل، والتأكد من اكتمال بنوده وأطرافه، حيث يجب أن يحتوي على حساب مدين والآخر دائن بالمبالغ المناسبة.

- تحديد الحسابات المعنية في كل قيد التي سيتم ترحيلها إلى دفتر الأستاذ مثل حسابات المبيعات أو المشتريات.

- ترحيل كل جزء من القيد إلى الحساب المعني في دفتر الأستاذ، حيث تُسجل الحسابات المدينة في الجانب الأيسر من الحساب في دفتر الأستاذ، بينما تسجل الحسابات الدائنة في الجانب الأيمن.

- تسجيل تفاصيل القيد مثل التاريخ، الوصف، والمبلغ في دفتر الأستاذ تحت الحساب المُخصص.

- التحقق من التوازن بعد ترحيل جميع القيود والتأكد من أن مجموع الحسابات المدينة يساوي مجموع الحسابات الدائنة في دفتر الأستاذ.

- تسجيل الفرق في الجانب الأقل فيما يُعرف بعملية (الترصيد) ويمثل الفرق هنا رصيد الحساب في دفتر الأستاذ، فإذا تم تسجيل الفرق في الجانب المدين من الحساب فإن الرصيد يكون دائنًا، ويحدث العكس اذا تم تسجيل الفرق في الجانب الدائن فإن الرصيد يصبح مدينًا.

ما أنواع الأخطاء التي تطرأ على القيود المحاسبية؟

لأن القيود المحاسبية من الأركان الرئيسية التي تقوم عليها الدورة المحاسبية فإن الخطأ فيها قد يؤثر على سير العملية المحاسبية كلها، وهذا يستدعي بدوره ضرورة الحيطة والحذر عند إعداد هذه القيود. ومع ذلك، تقع أخطاء لأسباب عدة منها السهو أو الجهل. ومن أبرز هذه الأخطاء ما يلي:

- الخطأ في كتابة المبلغ المالي سواءً في جانب المدين أو الدائن، مما يؤثر على صحة القيد المحاسبي، إلا أنه في حال دقة بيانات القيود الأخرى فسيتم اكتشاف هذا الخطأ بسهولة.

- السهو عن تسجيل معاملة مالية من الأساس، حيث إن دور القيود المحاسبية هي تسجيل كل معاملة مالية مهما كانت صغيرة أو كبيرة.

- الخطأ الناتج عن جهل المحاسب أو عدم تمرسه في تحديد الحساب المدين والحساب الدائن للمعاملة المالية بالشكل السليم.

- الخطأ الناتج عن إجراء عملية محاسبية بشكل خاطئ، مثل الجمع أو الطرح، وهذا كذلك يؤدي إلى عدم صحة القيد المحاسبي.

- الخطأ في تابة الحساب الصحيح، مثل تبديل المدين بالدائن أو العكس، مما يؤدي إلى تسجيل المعاملة في حساب خطأ.

- الخطأ في تكرار القيد، أي تدوينه في دفترة اليومية أكثر من مرة.

ويتم تصحيح الأخطاء من خلال قيود محاسبية كالقيد العكسي، لا من خلال الحذف.

أهم القيود المحاسبية

دعنا نتفق أولًا على أن كل قيد محاسبي مهم لأنه لولا ذلك لما ظهرت الحاجة إلى تسجيله. ومع ذلك، من الممكن تسليط الضوء على أكثر القيود المحاسبية شيوعًا واستخدامًا وتأثيرًا على تحديد الوضع المالي للشركة. ومن بين أبرز هذه القيود ما يأتي:

- قيود حساب العملاء.

- قيود حساب الموردين.

- قيود حساب الرواتب والأجور.

- قيود حساب المخزون.

- قيود حساب رأس المال.

- قيود حساب المشتريات.

إلى جانب أهم القيود المحاسبية المندرجة تحت هذه الحسابات، هناك أيضًا قيود حساب الإهلاك، وقيود حساب العهد، وقيود حساب القروض، وقيود حساب الأقساط، وقيود حساب البنك.

أمثلة وتمارين على القيود المحاسبية

في السطور السابقة اطلعنا سويًا على مجموعة من الأمثلة الفردية على القيود المحاسبية ونحن في صدد الحديث عن أنواعها، والآن دعنا نستعرض مثالًا واقعيًا شاملًا يضم عدة معاملات مالية لكي تتعرف على كيفية تسجيل القيود المحاسبية بشكل عملي.

مثال عملي شامل على القيود اليومية:

تمت العمليات التالية في الشركة المتطورة، والمطلوب هو إجراء القيود اللازمة لهذه العمليات:

- تأسيس الشركة بإيداع رأس مال بقيمة 5000000 ريال في البنك الدولي، في 1 فبراير.

- سداد إيجار المقر الإداري للشركة بقيمة 20000 ريال عن شهر فبراير.

- إيداع مبلغ 50000 ريال في صندوق المكتب من الحساب الجاري، في تاريخ 20 أبريل.

- شراء أجهزة ومعدات من الشركة المحلية بقيمة 100000 ريال، تم تسديد 20000 ريال نقدًا، و30000 بشيك، والباقي على الحساب، في تاريخ 1 يونيو.

- شراء أثاث مكتبي من شركة الأثاث بقيمة 70000 ريال، تم تسديد 25000 ريال بشيك والباقي على الحساب، في تاريخ 15 يونيو.

- سداد فاتورة الكهرباء بقيمة 2000 ريال نقدًا، في تاريخ 1 أغسطس.

تسجيل القيود اليومية اللازمة لهذه العمليات المالية:

| مدين | دائن | البيان | رقم القيد |

| 5000000 | 50000000 | من حـ / البنك

إلى حـ / رأس المال (إيداع رأس المال في البنك) |

1 |

| 20000 | 20000 | من حـ / إيجار المقر الإداري

إلى حـ / الصندوق (سداد الإيجار نقدًا) |

2 |

| 50000 | 50000 | من حـ / الصندوق

إلى حـ/ البنك (سحب 50000 ألف من البنك وإيداعها في الصندوق) |

3 |

| 100000 | 20000

30000 50000 |

من حـ / الأجهزة والمعدات

إلى مذكورين حـ / الصندوق حـ / البنك حـ / دائنين (الشركة المحلية) (شراء أجهزة ومعدات نقدًا وبشيك وعلى الحساب) |

4 |

| 70000 | 25000

45000 |

من حـ / الأثاث المكتبي

إلى مذكورين حـ / البنك حـ / دائنين (شركة الأثاث) (شراء أثاث مكتبي بشيك وعلى الحساب) |

5 |

| 2000 | 2000 | من حـ / مصروفات الكهرباء

إلى حـ / الصندوق (دفع فاتورة الكهرباء نقدًا) |

6 |

كيف اتعلم القيود المحاسبية؟

يُمكن تعلم القيود المحاسبية من خلال مجموعة من الخطوات الممثلة في:-

- فهم المبادئ الأساسية للمحاسبة ومكونات القيود المحاسبية مثل المدين والدائن، الأصول والخصوم، والإيرادات والمصروفات.

- دراسة القواعد المحاسبية وفهم خطوات تطبيقها وفقًا للحالات والمعاملات المحاسبية المختلفة.

- التدريب العملي على إعداد القيود المحاسبية من خلال استخدام أمثلة واقعية و تدريبات عملية على قيود الشراء، البيع، السداد، الاستلام، وغيرها.

- تعلم كيفية استخدام برمجيات المحاسبة الشائعة التي تساعد في تسجيل وتنظيم القيود المحاسبية وأبرزها برنامج دفترة (daftra).

- الاشتراك في الدورات التدريبية المقدمة عبر الإنترنت أو المعاهد الأكاديمية المتخصصة في مجالات المحاسبة والإدارة المالية.

- التعلم المستمر لقواعد المحاسبة وكذلك التعرف على التغييرات والتحديثات الطارئة على القوانين والمعايير المحاسبية الدولية.

- القراءة والبحث في كتب المحاسبة والمصادر العلمية المتاحة التي تغطي الموضوعات المحاسبية بشكل مفصل.

- الانضمام إلى فرص التدريب الميداني المتاحة في أقسام المحاسبة والمالية بالشركات المتنوعة، مما يدعم الخبرة العملية والمهنية.

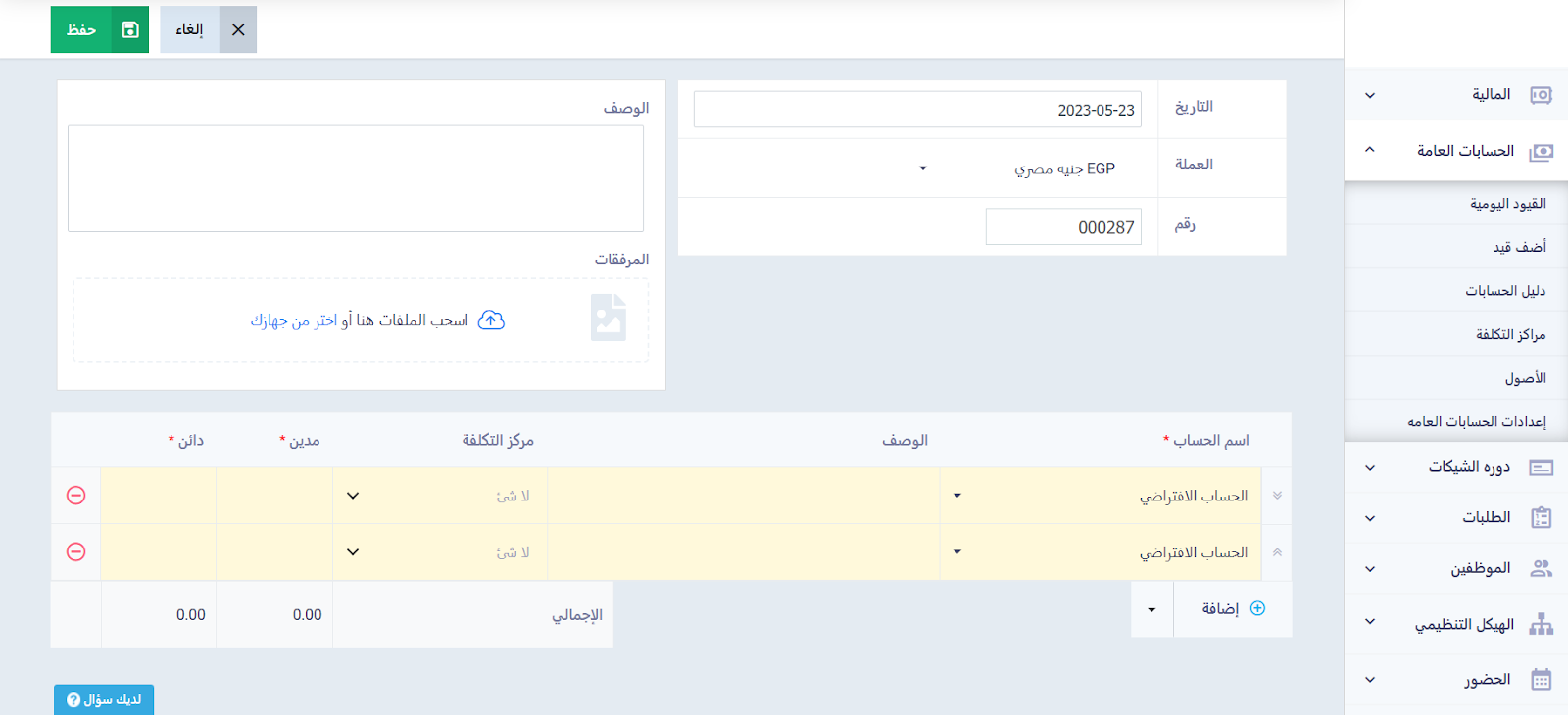

كيف يسهل عليك دفترة قيودك المحاسبية؟

برنامج الحسابات العامة في دفترة يوفر لك إدارة شاملة لكافة القيود المحاسبية عبر مجموعة من الخصائص والمزايا، من بينها إضافة القيود يدويًا حيث يمكنك إجراء التسويات للحسايات المالية وفقًا للحاجة المحاسبية عبر تسجيل القيود يدوياً مع إضافة وصف للقيد ووصف لكل حساب بداخله ومزايا إرفاق المستندات. كما يمكنك الاعتماد على النظام في إضافة القيود آليًا لكل معاملة مالية تتم على الحساب وترحيلها إلى دفتر الأستاذ.

إضافة إلى ميزتي تسجيل القيود آليًا ويدويًا، يمكنك عرض مصادر القيود الآلية عبر رابط يتوجه بك إلى المصدر المسئول عن إنشاء القيد بحيث يسهل عليك تتبع العمليات ومراجعتها مع وعرض قائمة بمراكز التكلفة ذات الصلة بالقيد. هذا بالإضافة إلى ميزة تخصيص قالب القيد وإمكانية تعديله وتصميمه بما يتناسب مع هوية الشركة، فضلًا عن العديد من مزايا التخصيص المتاحة عبر مصمم القوالب في الحساب.

الأسئلة الشائعة

هل المحددات المحاسبية هي نفسها القيود المحاسبية؟

تختلف المحددات والقيود المحاسبية من حيث الهدف الأساسي، حيث تشير المحددات المحاسبية إلى المبادئ والأسس التي يتم على أساسها إعداد وتقديم القوائم المالية، أما القيود المحاسبية غرضها الأساسي تسجيل للمعاملات المالية في دفاتر الحسابات للقوائم المالية و الامتثال للمبادئ المحاسبية في التسجيل.

ماذا يعني مركز التكلفة في القيود المحاسبية؟

يستخدم مركز التكلفة في القيود المحاسبية لتخصيص التكاليف والإيرادات لأجزاء محددة وبشكل منفصل، والهدف من قيود مراكز التكلفة هو توزيع التكاليف العامة وتحديد مدة تأثيرها على القوائم المالية والتقارير المحاسبية، مما يساعد في تحليل الأداء المالي للأقسام المختلفة بدقة، واتخاذ قرارات إدارية مبنية على تحليل التكاليف والإيرادات بشكل سليم.