كل ما تريد معرفته عن الإيرادات والإيرادات العامة وأنواعها

محتويات المقال:

- مُلخص النقاط الرئيسية

- ما هي الايرادات؟

- شرح مصطلح الإيرادات

- ما هو تعريف الإيرادات العامة؟

- ما هي أنواع الإيرادات؟

- ما الفرق بين الإيرادات والإيرادات العامة؟

- ما هي مصادر وأنواع الإيرادات العامة؟

- كيف يتم حساب الإيرادات مع أمثلة عملية؟

- كيف يتم حساب الإيرادات الأخرى؟

- كيف يتم تحصيل الإيرادات؟

- ما الفرق بين الإيرادات والدخل؟

- ما الفرق بين الإيرادات والمصروفات؟

- ما الفرق بين الربح والإيراد؟

- كيف يساعدك دفترة في ضبط الإيرادات؟

- الاسئلة الشائعة

تعريف الإيرادات يعتبر ترسيخًا وفهمًا قويًا لأحد أساسيات علم الاقتصاد، فمثل هذه المصطلحات تعتبر البنية الأساسية والمفتاحية لبحر واسع يدعى الأمور المالية والاقتصادية، ولا يمكن التدرج في هذا العلم والسير فيه دون امتلاك بعض المفاهيم الأساسية مثل معني الإيرادات وأنواعها وتأثيرها، ومفهوم الإيرادات العامة.

لذا نقدم في هذا المقال دليل شامل مبني على خبرتنا المحاسبية حول تعريف الايراد، وكيفية تحصيل الإيرادات، ودور برامج المحاسبة الإلكترونية في إداراتها.

مُلخص النقاط الرئيسية

- الإيرادات هي المبالغ المالية التي يتم الحصول عليها من النشاط التجاري مقابل بيع المنتجات أو تقديم الخدمات، ويتم قياسها وتقييمها وفق عوامل مهمة منها سعر المنتج، كمية الوحدات المُباعة، معدل العرض والطلب.

- الإيرادات العامة هي التدفقات النقدية التي تحصل عليها المؤسسات الحكومية والهيئات العامة لتغطية النفقات العامة التي تُحقق المصلحة لأفراد المجتمع، وتكون مصادر الإيرادات العمومية متعددة وأهمها الإيرادات الناتجة عن الاستفادة من أملاك الدولة، الرسوم، والضرائب.

- تنقسم الإيرادات إلى نوعين أساسيين هما الإيرادات التشغيلية و الإيرادات غير التشغيلية.

- يتم حساب الإيرادات وفق معادلة بسيطة هي (الإيرادات = سعر المنتج * كمية البضاعة المُباعة)

- يُمكن تحصيل الإيرادات من خلال ثلاث طرق وهي التحصيل النقدي المباشر، والتحصيل الغير مباشر، والاستقطاع من المنبع أو بنود مصروفات الميزانية.

ما هي الايرادات؟

الإيرادات هي المبلغ المالي الذي يحصل عليه صاحب العمل أو المنشأة مقابل بيع السلع والموارد وتقديم الخدمات إلى المشترين والمستفيدين منها.

وقد يخلط الكثيرون بين بعض المصطلحات التي تُعبر ضمنيًا عن الإيرادات مثل (الدخل، الأرباح، المبيعات) إلا أنه في الواقع هناك اختلافات واضحة في المعادلات والصيغ الحسابية والبنود المتعلقة بهذه المصطلحات بالرغم من أنها تعبر عن الأموال التي يكتسبها الأفراد أو الجهات.

شرح مصطلح الإيرادات

يُمكن تعريف الإيراد على أنه انعكاس لقيمة المنتجات والخدمات المُقدمة للسوق بناء على بعض الأساسيات وهي الأسعار والعرض والطلب.

ويُعبر معنى محاسبة الإيرادات عن حاصل ضرب سعر المنتجات أو الخدمات في كميتها، وبناء على هذه المعادلة نجد أن الإيرادات تتأثر بزيادة السعر والكمية، وهو ما يُحتم دراسة السوق المنافس جيدًا، والتعرف على اتجاهات العملاء والجمهور بدقة، لاتخاذ القرارات الصحيحة بشأن تحديد التكلفة والكميات المطلوبة والأرباح المتوقعة.

ما هو تعريف الإيرادات العامة؟

الإيرادات العامة هي مجموع الدخل أو التدفقات النقدية الذي تحصل عليه الدولة بغرض تغطية النفقات العامة المصروفة لتحقيق التوازن الاقتصادي والاجتماعي، وتقديم المنفعة لأفراد المُجتمع من خلال إشباع حاجاتهم العامة مثل الخدمات الصحية والتعليمية وغيرها.

ويتم الموازنة بين الإيرادات والنفقات في الموازنة العامة للدولة لتجنب العجز المالي الناتج عن زيادة النفقات والآثار السلبية المترتبة على هذا العجز.

ما هي أنواع الإيرادات؟

يُمكن من خلال الإلمام بأنواع الإيرادات تكوين فهم دقيق عن أداء الشركة، والتعرف على مصادر الدخل الخاصة بها، مما يساعد في النهاية على اتخاذ القرارات المالية والإدارية الصائبة، وتنقسم الإيرادات إلى نوعين أساسيين هما:-

1- الإيرادات التشغيلية

هي الإيرادات الناتجة عن الأنشطة التجارية الأساسية للمنشأة أو المؤسسة، وتشمل العوائد المادية التي يتم تحصيلها نتيجة بيع المنتجات أو تقديم الخدمات الرئيسية للنشاط التجاري، وتهدف الإيرادات التشغيلية إلى تغطية تكاليف الإنتاج والأعمال اليومية، وترتبط الإيرادات التشغيلية بالدخل الأساسي للشركة، لذلك فهي تمثل النسبة الأكبر من ربح الشركة.

أمثلة على الإيرادات التشغيلية

مبيعات المنتجات والبضائع

العائد من تقديم الخدمات مثل الخدمات الاستشارية أو الطبية أو خدمات التوصيل وغيرها.

إيرادات العمولات والرسوم.

إيرادات الإعلانات.

الإيرادات من العقود طويلة الأجل وهي الإيرادات التي تحققها الشركة نتيجة التعامل مع عملاء محددين وإبرام التعاقد على توريد المنتجات وتقديم الخدمات من قبل المنشأة للعملاء لفترة طويلة قد تزيد عن سنة، ويوفر هذا النوع من الإيرادات التشغيلية استقرار كبيرًا في العائد على صافي الدخل والربح.

2- الإيرادات الغير تشغيلية

هي الإيرادات التي تحصلها المؤسسة من الأنشطة التجارية غير المباشرة، وغالبًا يكون هذا النوع من الإيرادات غير دائم لأنه لا يرتبط بأنشطة استثمارية أو تمويلية ثابتة وذلك لأنها تأتي من أصول غير رسمية، وتُعرض الإيرادات التشغيلية بشكل منفصل عن الإيرادات غير التشغيلية في القوائم المالية.

أمثلة على الإيرادات غير التشغيلية

العائد من الاستثمارات في الأسهم والسندات والأوراق المالية الأخرى.

إيرادات بيع بعض الأصول مثل العقارات والمعدات وغيرها.

التعويضات والغرامات التي يتم فرضها على العملاء المتأخرين.

الفوائد المستحقة من القروض التي تمنحها الشركة للآخرين.

اقرأ أيضًا: كيفية حساب هامش المساهمة

ما الفرق بين الإيرادات والإيرادات العامة؟

الفارق الأساسي بين الإيرادات والإيرادات العامة هو مصادر الحصول على الإيرادات نفسها، حيث تتمثل مصادر الإيرادات في التي تحصلها الشركة من بيع المنتجات والخدمات الرئيسية للنشاط التجاري، ويكون مصدرها الأساسي هو المبيعات، وتهدف في المرتبة الأولى إلى تحقيق الربح.

بينما تشمل تقسيمات الإيرادات العمومية التدفقات النقدية أو الرسوم التي تحصل عليها الحكومة والهيئات العامة من الأفراد والشركات، وتتعدد مصادر الإيرادات العامة بناء على نوع ومصدر الدخل المُحصلة عنه، وتهدف في المقام الأول إلى تمويل النفقات العامة لخدمة مصالح أفراد المجتمع وتلبية احتياجاتهم الأساسية.

ومن هذا نستنتج أنه يُمكن تخليص الفروقات بين الإيرادات والإيرادات العامة من خلال الجدول التالي:-

| وجه الاختلاف | الإيرادات | الإيرادات العامة |

| المستفيد | المنشآت الخاصة | الحكومة |

| التركيز والاستخدام | تحقيق الربح للشركة ودعم توسع ونمو الأنشطة التجارية والاستثمارية | تمويل وتغطية النفقات الخدمات العامة، وتحسين وتطوير البنية التحتية |

| المسؤولية والرقابة | لا تخضع لرقابة دقيقة | تخضع للرقابة والمساءلة لضمان الشفافية والمصداقية |

ما هي مصادر وأنواع الإيرادات العامة؟

تُمثل الإيرادات العمومية عنصرًا أساسيًا من عناصر الميزانية العامة للدولة، وتُشير إلى العائدات التي تحصل عليها الحكومة من مختلف المصادر لتمويل النفقات العامة، لهذا نستعرض فيما يلي مصادر وأنواع الإيرادات العامة:

1- إيرادات أملاك الدولة

وهي الإيرادات الناتجة عن استخدام الأملاك والممتلكات التابعة للدولة وتنقسم إلى: -

الأملاك العمومية الطبيعية: - الثروات المعدنية والبحرية وغيرها من الموارد الطبيعية الأخرى.

الأملاك العمومية الصناعية: - وسائل النقل والمواصلات، والمنشآت التي تقدم منافع عامة متعددة الأغراض، والمنشآت الثقافية، والفنية، والترفيهية، والتاريخية.

2- إيرادات الرسوم

هي الإيرادات التي تحققها الحكومات والهيئات العامة من فرض رسوم على الأنشطة والخدمات التي تقدمها مثل رسوم التراخيص والتصاريح، والرسوم القضائية وغيرها.

3- الضرائب

الإيرادات العامة التي تحصل عليها الدولة من الأفراد والشركات باختلاف الأنشطة ومصادر الدخل ومنها:-

ضرائب الدخل والأرباح.

الضرائب العقارية.

الضرائب الجمركية.

كيف يتم حساب الإيرادات مع أمثلة عملية؟

المعادلة الأساسية لحساب الإيرادات هي:-

الإيرادات = سعر المنتج * كمية البضاعة المُباعة

فعلى سبيل المثال إذا حقق المخبز مبيعات لـ 1000 قطعة من المخبوزات وكان سعر القطعة الواحدة 5 ريال سعودي

فإن إيرادات مبيعات المخبز = 1000* 5 = 5000 ريال سعودي.

وتُطبق المعادلة نفسها لحساب إيرادات الخدمات من خلال تحديد سعر الخدمة المتفق عليه وضربه في الكمية التي تقدم بها الخدمة.

فعلى سبيل المثال إذا كانت شركة استشارية تُقدم خدماتها بسعر 200 ريال سعودي مقابل الساعة الواحدة، وقدمت الشركة لأحد العملاء 4 ساعات من الخدمة.

فإن إيرادات الخدمة = 200 * 4 = 800 ريال سعودي.

كيف يتم حساب الإيرادات الأخرى؟

حساب الإيرادات الأخرى المتعلقة بالعوائد من الأصول والاستثمارات وغيرها تكون وفق الضوابط المحاسبية والنسب المُقررة في العقود والاتفاقيات المبرمة بين الأطراف.

كيف يتم تحصيل الإيرادات؟

تحصيل الإيرادات أو الإيرادات العامة من العمليات الحيوية التي تضمن تمويل الأنشطة.

وفي هذا الإطار يساعدك نظام دفترة في إدارة الإيرادات ومدفوعات العملاء وتتبعها وتحصيلها بسهولة من خلال الحلول الذكية التي يوفرها برنامج مبيعات دفترة.

1- التحصيل المباشر:

ويندرج ضمن هذه الطريقة عدة أساليب فرعية لتحصيل الإيرادات وهي:-

- الدفع النقدي عند الشراء: هذا النوع من التحصيل يكون تحصيل نقدي، تحصل عليه الشركة أو الدولة مباشرة عند استلام السلعة أو الخدمة المباعة.

- التحصيل بالشيكات أو التحويلات البنكية: وهي أحد الطرق المباشرة لتحصيل الإيرادات من خلال الشيكات التي يصدرها العميل ومن ثم الصرف من البنوك والجهات المصرفية.

ويُمكن إدارة تحصيل الإيرادات بالشيكات من خلال خدمة التحويل بين الخزائن والحسابات البنكية التي يوفرها نظام دفترة ضمن حلول السداد الإلكتروني للعميل وتنوع طرق الدفع.

2- التحصيل الغير مباشر:

ويتكون التحصيل الغير مباشر للإيرادات من عدة طرق وهي:-

- الاستقطاع من المنبع

ويكون من خلال استقطاع الأموال من موردي الخدمات أو المقاولين كغرامة، في هذه الحالة يتم استقطاع مبلغ الغرامة من المستحقات الخاصة بهم، ويُمكن تفعيل هذا النوع من تحصيل الإيرادات بسهولة ودقة من خلال برنامج إدارة الموردين بنظام دفترة.

أو استقطاع الأموال من رواتب الموظفين عن مبالغ سبق صرفها مثل الضرائب والتأمينات، ويُمكن التحكم في هذه الطريقة لتحصيل الإيرادات من خلال برنامج حساب رواتب الموظفين بنظام دفترة الذي يوفر بيانات دقيقة وشاملة عن كل ما يخص رواتب الموظفين وما يتعلق بها من إضافات أو استحقاقات عليهم.

- الرسوم والضرائب

تُعد الرسوم والضرائب من أبرز طرق تحصيل الإيرادات العمومية حيث تقوم الحكومة بجمع الإيرادات اللازمة لتمويل النفقات العامة من خلال فرض الضرائب والرسوم على الخدمات والمنتجات المختلفة.

- العوائد الاستثمارية

تُعد العوائد الاستثمارية أحد أساليب تحصيل الإيرادات الغير مباشرة، وتأتي هذه العوائد من الاستثمار في الأسهم والسندات والأوراق المالية الأخرى.

- الإيرادات من استخدام الأصول

يُمكن للمؤسسة أو الحكومة تحصيل الإيرادات والإيرادات العامة من خلال بيع الأصول والممتلكات، أو من استخدام الأصول في عدة أغراض مثل الإيجار للاستفادة من عوائدها.

ما الفرق بين الإيرادات والدخل؟

الفرق بين الإيرادات والدخل يكمن في المبلغ الإجمالي والربح، حيث تُشير الإيرادات إلى المبلغ الإجمالي من بيع المنتجات والخدمات، أما الدخل يُشير إلى صافي الربح بعد خصم جميع التكاليف من الإيرادات، ومن هذا نستنتج أن الدخل جزء من الإيراد.

فيما يلي أبرز الفروقات الجوهرية بين الإيرادات والدخل:-

1- الهدف

يظهر صافي الدخل في بيان الأرباح والخسائر للشركة، بالتالي هو مقياس مهم لتقييم ربحية الشركة وأدائها واستقرارها المالي، وفي السياق المالي، يشير مصطلح "الدخل" دائمًا إلى الحد الأدنى أو صافي الدخل لأنه يمثل المبلغ الإجمالي للأرباح المتبقية بعد احتساب جميع النفقات.

أما الإيرادات التي تعني إجمالي الدخل فهي تهدف إلى تقييم كفاءة وقدرة الأداء التشغيلي للشركة في تحقيق المبيعات من الخدمات والمنتجات.

2- القيمة

يمكن للدخل أن يكون أعلى من الإيرادات وذلك عندما يكون الدخل قادم من مصدر غير المبيعات المباشرة مثل استثمار جانبي للشركة أو تمويل ما، في هذه الحالة يمكن للدخل أن يعلو على الإيرادات، ولكن القاعدة الأساسية هي أن الدخل جزء من الإيرادات، والإيرادات بناءً على هذا أعلى قيمة من الدخل.

3- نتائج التقارير المالية

تُظهر الإيرادات مبيعات الشركة خلال فترة زمنية معينة، أما الدخل يُظهر صافي الربح أو الخسارة خلال فترة زمنية محددة.

اقرأ أيضًا: تعريف مصطلح مجمل الدخل

ما الفرق بين الإيرادات والمصروفات؟

يُمكن توضيح الفرق بين الإيرادات والمصروفات من حيث أن الإيرادات هي القيمة التي تعكس حجم المبيعات التي حققتها الشركة من المنتجات والسلع والخدمات الخاصة بها، بينما المصروفات هي التكاليف التي تتحملها الشركة لشراء المواد اللازمة لإنتاج السلع أو تقديم الخدمات، ويتم خصم المصروفات من الإيرادات لحساب صافي الربح أو الخسارة.

من هذا نستنتج أن العلاقة بين المصروفات والإيرادات يٌمكن اختصارها في مصطلح "الربحية" فإذا كانت الإيرادات أكبر من المصروفات فهذا دليل على أن النشاط التجاري يحقق أرباحًا وتدفق نقدي إيجابي، والعكس صحيح إذا كانت المصروفات أكبر من الإيرادات فهذا دليل على خسارة النشاط والعمليات وحدوث خلل مالي.

لهذا تسعى المؤسسات إلى تطبيق استراتيجيات مالية حكيمة يكون هدفها زيادة الإيرادات وتقليل المصروفات قدر الإمكان للحفاظ على مستوى الأرباح وضمان استمرارية النشاط.

ويمكنك بكل سهولة متابعة الإيرادات والمصروفات من مكان واحد من خلال تحميل نموذج إيرادات ومصروفات مجانًا من دفترة.

ما الفرق بين الربح والإيراد؟

الإيرادات هي عنصر أساسي للحصول على الربح الإجمالي والتشغيلي، فيمكن الحصول على قيمة الربح الإجمالي من خلال طرح الإيرادات من تكلفة البضاعة المُباعة، وبعد الحصول على الربح التشغيلي من خلال طرح إجمالي الربح من كافة المصروفات الثابتة والمتغيرة، ويُمكن القول أن العلاقة بين الربح والإيراد هي علاقة تتابع أو تكامل فـ الإيرادات هي مؤشر لتحقيق الأرباح، بينما الربح هو مقياس لتقييم الأداء والوضع المالي للمؤسسة.

كيف يساعدك دفترة في ضبط الإيرادات؟

باختلاف نوع الإيرادات التشغيلية وغير التشغيلية يساعدك برنامج المحاسبة من دفترة في إصدار التقارير الخاصة بهم، بل ويقسمها لك إلى أنواع فرعية تندرج تحت كل نوع، وهو ما يجعلك تتعرف بسهولة على مصادر زيادة الأرباح، وبالتالي تعيد تخطيط نسب الصرف وعلاقتها بزيادة الربح بشكل مباشر أو غير مباشر، ولا يقتصر دور تقارير الإيرادات من دفترة على جانب التخطيط المستقبلي فقط ولكن تفيدك كذلك في تحليل الوضع الحالي ومعرفة نتيجة عملك لأي فترة ماضية تحددها بسهولة وفي أقل وقت فقط بعدة نقرات قليلة على لوحة الاستخدام التي تتمتع بالسلاسة والمرونة.

الاسئلة الشائعة

ما هي أهم الإيرادات العامة؟

تتمثل أهم الإيرادات العامة في الضرائب، والرسوم الحكومية، والرسوم على الممتلكات، والعوائد من الاستثمارات الحكومية في الشركات الأخرى، والتبرعات والمنح التي تتلقاها المؤسسات الحكومية والهيئات العامة لتمويل مشاريع مُحددة.

هل الإيرادات والمبيعات متماثلة؟

لا، فالبرغم من أن الإيرادات والمبيعات لهم صلة وثيقة ببعضهما البعض في الإطار المالي والمحاسبي، حيث تعتبر المبيعات مصدر أساسي من مصادر الإيرادات، إلا أن مفهوم الإيراد أعم حيث يشمل المبالغ المالية التي تحققها المنشأة من المصادر المختلفة ليس فقط المبيعات فيمكن أن تكون استثمارات أو عوائد أو فوائد على قروض وغيرها، أما المبيعات فهي تُشير إلى المبالغ المالية التي تحققها المؤسسة من بيع المنتجات والخدمات فقط بشكل مباشر.

ما هو محاسب الإيرادات؟

هو الشخص المسؤول في دوره الوظيفي عن متابعة وتسجيل وتحليل الإيرادات التي تحصل عليها الشركة من الأنشطة المختلفة مثل المبيعات، والضرائب، وعوائد الاستثمارات وبيع الأصول وغيرها من المصادر الأخرى، ويشارك محاسب الإيرادات ببعض المهام منها: -

إعداد قائمة الدخل والقوائم المالية الأخرى لفهم أداء المؤسسة وقدرتها على تحقيق الأرباح.

مراجعة المعاملات والعقود والاتفاقيات ومطابقتها مع الأرقام المسجلة للإيرادات.

تقديم التحليلات المالية بالتعاون مع الإدارات الأخرى مثل إدارة التكاليف وغيرها لاتخاذ القرارات المالية الصحيحة وتحديد الفرص التي تساعد على زيادة الإيرادات والأرباح.

الامتثال للمعايير والضوابط المحاسبية المعترف بها لتسجيل وتحليل الإيرادات، وكذلك التدقيق المحاسبي الداخلي والخارجي.

من ماذا تتكون الإيرادات؟

تتكون الإيرادات من مجموعة مصادر متنوعة تساعد بدورها على تدفق الأموال للمؤسسة أو المنشأة، وتختلف الإيرادات من شركة إلى أخرى حسب طبيعة النشاط التجاري الذي تمارسه ومجال العمل.

وهناك بعض المكونات الشائعة لتحقيق الإيرادات مثل المبيعات، والاستثمارات في السندات والأوراق المالية، و العائدات من بيع الأصول والفوائد، والرسوم الحكومية.

متى يتم الاعتراف بالإيرادات؟

يتم الاعتراف بالإيرادات إما على أساس الاستحقاق أي تسجيل الإيرادات عند تحقيقها أو كسبها بغض النظر عن وقت الاستلام، أو على أساس المطابقة تسجيل الايرادات بالتوازي مع التكاليف المرتبطة بها.

هل الإيرادات دائن؟

نعم تُسجل الإيرادات عادةً في الجانب الدائن من القيد المزدوج، فعندما تحقق الشركة إيرادات يتم إجراء قيد دائن لزيادة حساب الإيرادات، وهذا لأن الإيرادات تزيد من حقوق الملكية في الميزانية العمومية.

هل الإيرادات هي صافي الربح؟

الإيرادات ليست صافي الربح، وإنما العكس حيث يعتبر صافي الربح هو الإيرادات الخالصة التي حققتها المؤسسة بعد خصم جميع النفقات.

استخدم حاسبة الخصم لمعرفة اي عدد او سعر بعد الخصم مجانا

هل مكاسب العملات تعتبر من الإيرادات؟

لا تُعتبر مكاسب العملات من الإيرادات، حيث ترتبط مكاسب العملات بالفرق في أسعار الصرف بين العملات الأجنبية والعملات الأخرى أثناء التداول.

وقد يكون الفرق بين القيمة الأصلية للعملة والقيمة المحققة مكسبًا أو خسارة، لهذا فهي لا تعتبر من الإيرادات وإنما من مكونات الدخل الشامل الأخر التي ينتج عنها صافي ربح أو خسارة عند التصنيف والتسجيل وفقًا للمعايير المحاسبية المعمول بها.

اقرأ للمزيد: كيف يؤثر تغيير أسعار صرف العملة على العمليات المحاسبية

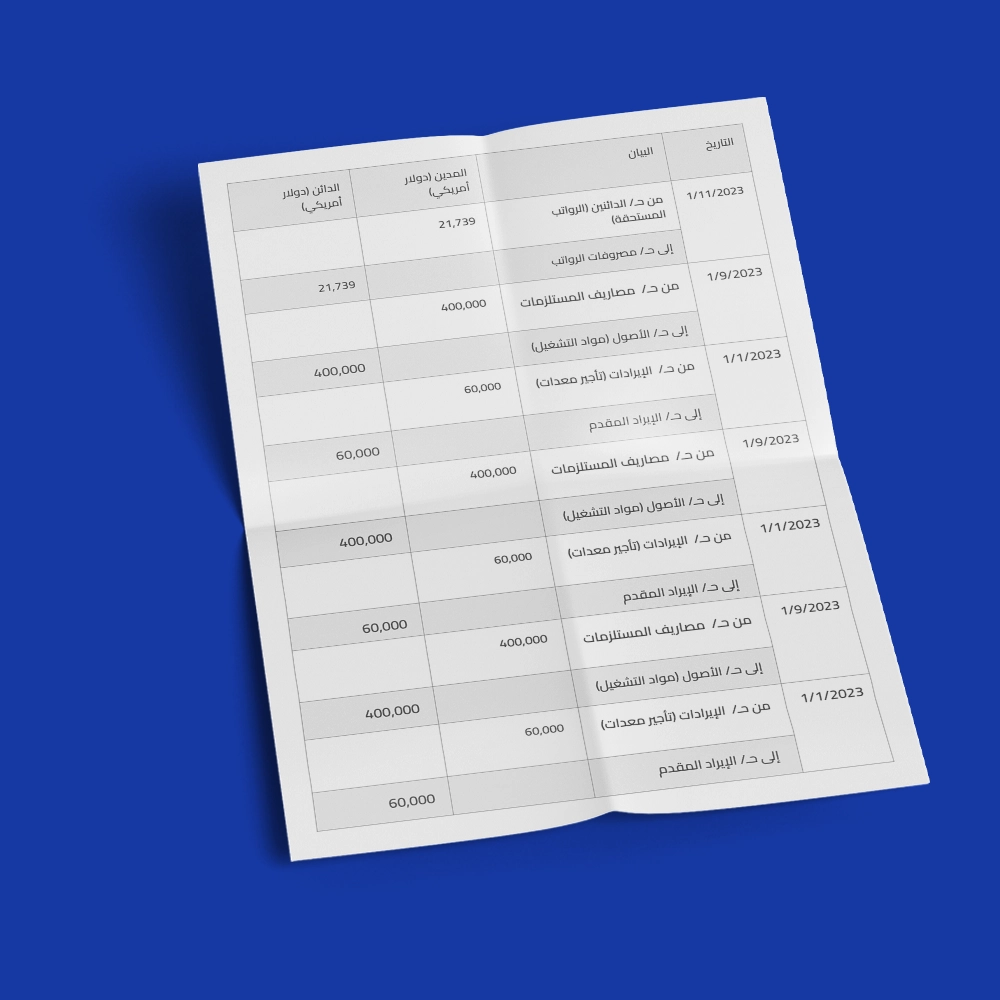

متى تكون الإيرادات مدين؟

غالبًا لا تُسجل الإيرادات كمدينة، ومع ذلك قد يحدث تسجيل مدين في حالات خاصة مثل تصحيح الأخطاء أو عكس القيود المحاسبية الخاطئة، فعلى سبيل المثال إذا تم تسجيل إيراد بشكل خاطئ وأرادت الشركة تصحيح هذا الخطأ، فقد تقوم بإجراء قيد مدين في حساب الإيرادات لتقليله.

ما هي تكلفة الإيرادات؟

تكلفة الإيرادات (أو تكلفة السلع المباعة - COGS) تشير إلى التكاليف المباشرة المرتبطة بإنتاج السلع أو تقديم الخدمات التي تولد الإيرادات، وتشمل هذه التكاليف عادة مواد خام، أجور العمالة المباشرة، وتكاليف التصنيع المباشرة، وتساعد تكلفة الإيرادات في تحديد الربح الإجمالي وهو ناتج الفرق بين الايرادات وتكلفة الإيرادات

ما هي الإيرادات المتوقعة؟

الإيرادات المتوقعة تشير إلى الدخل المتوقع أن تحققه الشركة في المستقبل، وتستند هذه التقديرات على العقود الحالية، أو أوامر الشراء، أو توقعات السوق والمبيعات، وتعتبر الإيرادات المتوقعة أداه مهمة للتخطيط المالي والتحليل، لكنها لا تُسجل كايرادات في البيانات المالية حتى يتم تحققها وفقًا لمبدأ تحقق الإيراد.

أين تجد عادة الإيرادات في بيان الدخل؟

تظهر الإيرادات عادة في أعلى بيان الدخل، وهي نقطة البداية لحساب الربح أو الخسارة، حيث يتم تسجيل الإيرادات أولاً، ثم يتم خصم التكاليف والنفقات المتعلقة بتحقيق هذه الإيرادات، وتتشكل الصيغة الأساسية لبيان الدخل من الإيرادات، تليها تكلفة السلع المباعة (إن وجدت)، ومن ثم النفقات الأخرى للوصول إلى الربح الصافي.

ما هي الإيرادات المقدمة؟

الإيرادات المقدمة و تُعرف أيضًا بالإيرادات المؤجلة، هي الأموال التي تتلقاها الشركة مقابل خدمات أو منتجات لم يتم تقديمها بعد.

ويتم تسجيل أموال الإيرادات المقدمة كالتزام على الشركة في البيانات المالية لأنها تمثل خدمات أو منتجات يجب تقديمها في المستقبل، ومع تقديم الخدمة أو المنتج يتم تحويل الإيراد المقدم من بند التزامات إلى بند إيرادات في بيان الدخل.

ما المقصود بـ الإيرادات السنوية؟

الإيرادات السنوية هي مجموع الإيرادات التي تحققها الشركة أو الفرد خلال سنة مالية كاملة، و تشمل هذه الإيرادات جميع مصادر الدخل مثل بيع السلع والخدمات، الإيرادات من الاستثمارات، وأي مصادر دخل أخرى، كما تعطي الإيرادات السنوية صورة شاملة عن الأداء المالي للشركة أو الفرد خلال السنة.

لماذا الإيرادات دائنة؟

تكون الإيرادات دائمًا دائنة لأنها تزيد من أصول الشركة وتُقلل من التزاماتها.

ما الفرق بين العوائد والإيرادات؟

الفرق بين الإيرادات والعوائد هو أن الإيرادات تُشير إلى المبالغ الإجمالية من مبيعات المنتجات والخدمات، أما العوائد فهي الربح المتبقي بعد خصم النفقات والتكاليف من الإيرادات.

ما هي أنواع الإيرادات الاقتصادية؟

يُمكن أن تشمل أنواع الإيرادات الإقتصادية أو الإيرادات الحكومية:-

- الضرائب مثل ضريبة الدخل، أو ضريبة العقارات، أو ضريبة القيمة المضافة.

- إيرادات الرسوم والغرامات والعوائد.

ما هي قيود الإيرادات؟

هي العملية التي يتم من خلالها تسجيل كافة المعاملات المتعلقة بالإيرادات والدخل الوارد، وهناك نوعين من قيود الإيرادات وهما:-

- قيد الإيرادات المستحقة التي حققتها الشركة من مبيعات الخدمات والمنتجات ولكن لم تتلقى مقابلها بالفعل.

- قيد الإيرادات المقدمة التي استلمتها الشركة نظير سلع أو خدمات ولكن لم يتم تقديمها للعميل بعد.

ما هي الإيرادات الرأسمالية؟

هي الإيرادات الناتجة عن البيع أو الاستثمار من خلال الأصول الثابتة أو الالتزامات الغير متداولة.

كيف يتم تحليل الإيرادات؟

يتم تحليل الإيرادات من خلال عدة عوامل وهي:-

- تحليل الاتجاهات الموسمية للسوق وتأثيرها على أداء المبيعات والإيرادات.

- تحليل تأثير العوامل الخارجية مثل الظروف الاقتصادية ومعدلات العرض والطلب على الإيرادات.

- تحليل معدل الاحتفاظ بالعملاء وتكرار تجاربهم الشرائية.

ما هو الفرق بين العملاء والإيرادات المستحقة؟

الفرق بين العملاء والإيرادات المستحقة يكمن في الأثر التابع، فالعملاء هم الأفراد الذين يقومون بالشراء الأجل بمعنى أنهم يحصول على الخدمات أو المنتجات مع تأجيل الدفع، مما يترتب عليه الإيرادات المستحقة للشركة.

ما هو الفرق بين الإيرادات المستحقة والإيرادات المدينة؟

الفرق بين الإيرادات المستحقة والإيرادات المدينة يكمن في إصدار الفاتورة للعميل، حيث أن الإيرادات المستحقة يتم الاعتراف بها بمجرد استلام المدفوعات من العملاء وقبل إعداد الفاتورة، أما الإيرادات المدينة يتم الاعتراف بها بعد إصدار فاتورة المدفوعات للعملاء.

ما هي تكاليف الإيرادات؟

هي تكلفة البضاعة المباعة والتكاليف الإضافية الأخرى المرتبطة بإنتاج وتقديم وتوزيع وبيع الخدمات.

كيف يتم جرد الإيرادات؟

يتم جرد الإيرادات من خلال مجموعة من الخطوات وهي:-

- تحديد الفترة الزمنية للجرد.

- جمع المستندات والوثائق التي تثبت المعاملات التي ترتب عليها تحقيق الإيرادات مثل الفواتير أو الإيصالات أو غيرها.

- مطابقة الإيرادات المسجلة في المستندات الفعلية مع الإيرادات المسجلة في الدفاتر المحاسبية.

- تسجيل الإيرادات المستحقة والمقدمة.

- إعداد تسويات الإيرادات لتحقيق مبدأ الاستحقاق، وضمان دقة البيانات المالية وتجنب التلاعب بها.

ختامًا، يُمكن القول إن الإيرادات من أهم المقومات الأساسية لأي نشاط تجاري ناجح، وفهم الأمور المالية والمحاسبية المتعلقة بالإيرادات يمنح أصحاب الأعمال والمنشأت القدرة على الاستثمار والنمو وتحقيق الاستقرار المالي المُستدام في الأسواق المنافسة.

لهذا يجب أن تحرص الشركات على اتباع الاستراتيجيات والممارسات الناجحة لتقديم قيمة حقيقية للعملاء في شكل منتجات أو خدمات، وذلك من أجل تحقيق الإيرادات والأرباح المرجوة، ولا نغفل عامل البرامج المحاسبية الرقمية في إدارة بند الإيرادات بكفاءة وتوازن، ودورها في تحليل البيانات المالية بشكل رقمي في أقل جهد وبنتائج دقيقة تُساعد الجهات المعنية على اتخاذ القرارات المالية المُستنيرة.