تقديم إقرار ضريبة القيمة المضافة في الإمارات: الخطوات، المواعيد، المستندات، والغرامات

محتويات المقال:

- ملخص المقال

- ما هو تقديم إقرار ضريبة القيمة المضافة في الإمارات؟

- فترات تقديم إقرار ضريبة القيمة المضافة في الإمارات

- موعد تقديم إقرار ضريبة القيمة المضافة في الإمارات

- المستندات المطلوبة لتقديم إقرار ضريبة القيمة المضافة في الإمارات

- كيفية تقديم إقرار ضريبة القيمة المضافة في الإمارات خطوة بخطوة

- صيغة إقرار ضريبة القيمة المضافة في الإمارات نظرة عامة على Form 201

- رسوم تقديم إقرار ضريبة القيمة المضافة في الإمارات

- غرامات التأخر أو عدم تقديم إقرار ضريبة القيمة المضافة في الإمارات

- أخطاء شائعة عند تقديم إقرار ضريبة القيمة المضافة في الإمارات

- الاسئلة الشائعة

ما هي العملية المسئولة عن بتجميع كل ما حدث خلال الأشهر الماضية من مبيعات ومشتريات خلال كل فترة ضريبية؟ تكمن الإجابة باختصار في تقديم إقرار ضريبة القيمة المضافة في الإمارات، و الذي يتم بواسطته تحويل السجلات المحاسبية إلى ملف شامل يُحدد الموقف الضريبي للمنشأة سواء بالسداد أو الاسترداد، وذلك بناءً على ضريبة مخرجات تمثل ما تم تحصيله من العملاء، وضريبة مدخلات تعكس ما تم دفعه للموردين.

ويطرح بنا هذا السياق المزيد من المحاور أهمها فترات تقديم إقرار ضريبة القيمة المضافة في الإمارات، والمتطلبات والخطوات والالتزامات المرتبطة بها، كل هذه المحاور وأكثر نستعرضها بتفاصيل شاملة بما يضمن امتثالك الضريبي.

ما هو تقديم إقرار ضريبة القيمة المضافة في الإمارات؟

تقديم إقرار ضريبة القيمة المضافة في الإمارات هو أحد الإجراءات الرسمية المُلزم بها الشخص الخاضع للضريبة سواء كان (شركة أو فرد مسجل في ضريبة القيمة المضافة)، ويكون هذا الإقرار بمثابة إفصاح عن تفاصيل معاملاته الخاضعة للضريبة خلال فترة محددة.

ويُشار إلى إقرار ضريبة القيمة المضافة في الإمارات على أنه تقرير دوري يتضمن بيانات ضريبة القيمة المضافة المستحقة على المبيعات ويُمثلها (ضريبة المخرجات) و الضريبة المدفوعة على المشتريات ويُمثلها (ضريبة المدخلات)، وبناءً على الفرق بينهما يتم الحصول على صافي الضريبة الواجب سدادها أو القابلة للاسترداد من قبل الهيئة الاتحادية للضرائب FTA.

كما يُلزم النظام الضريبي في الإمارات جميع المسجلين بتقديم هذا الإقرار بشكل دوري حسب ما تحدده الهيئة، وذلك من خلال تعبئة نموذج الإقرار وتقديمه إلى الهيئة الاتحادية للضرائب إلكترونيًا عبر منصة إمارات تاكس، مما يضمن الشفافية في الإبلاغ عن الأنشطة الاقتصادية، ويُنظم العلاقة بين المكلف والسلطات الضريبية وتحقيق الامتثال للنظام الضريبي في الدولة.

فترات تقديم إقرار ضريبة القيمة المضافة في الإمارات

تُشير فترات تقديم إقرار ضريبة القيمة المضافة في الإمارات إلى الإطار الزمني الذي تُجمع خلاله بيانات المبيعات والمشتريات الخاضعة للضريبة قبل إعداد الإقرار، وفي الغالب تكون الفترات الضريبية شهرية أو ربع سنوية.

وتتميز هذه الفترات الضريبة بأنها ثابتة ومتتابعة، بمعنى أن كل فترة تبدأ مباشرة بعد انتهاء السابقة دون فجوات، على سبيل المثال، إذا كانت الفترة من أبريل إلى يونيو، فالفترة الضريبية التالية ستكون من يوليو إلى سبتمبر، ويساعد هذا التتبع الشركات على ضبط سجلاتها المحاسبية بشكل دوري ومنتظم، وتسهيل عملية إعداد الإقرارات دون تداخل أو ازدواجية في البيانات.

ولا يحق للمُكلف تحديد الفترة الضريبية أو اختيارها بنفسه، بل تُحددها وتخصصها الهيئة الاتحادية للضرائب حسب تقديرها لعدة عوامل وهي :-

- حجم أعمال المنشأة.

- طبيعة النشاط.

- قيمة التوريدات.

- مدى تعقيد العمليات المالية.

ملحوظة هامة

الفترات الضريبية الشهرية تُفرض غالبًا على الشركات الكبرى أو التي لديها حجم معاملات مرتفع، وذلك بهدف زيادة دقة الرقابة وتقليل تراكم الالتزامات الضريبية.

الفترات الضريبية الربع السنوية هي الأكثر شيوعًا وتُطبق على الشركات المتوسطة والصغيرة، حيث يتم تقديم إقرار ضريبي واحد كل ثلاثة أشهر يغطي جميع العمليات خلال هذه الفترة.

موعد تقديم إقرار ضريبة القيمة المضافة في الإمارات

يجب تقديم الإقرار الضريبي وسداد الضريبة المستحقة خلال 28 يوماً من نهاية الفترة الضريبية، وذلك إعمالاً بالمهلة المحددة رسميًا لتقديم الإقرار وسداد الضريبة المستحقة بغض النظر عن نوع الفترة سواء (شهرية أو ربع سنوية).

وذلك يعني أنه بمجرد انتهاء الفترة الضريبية يبدأ احتساب المهلة، ويجب على المسجل تقديم الإقرار إلكترونيًا عبر منصة «إمارات تاكس» وسداد الضريبة المستحقة قبل اليوم الـ 28 من الشهر التالي، وفي حال عدم الالتزام بهذا الموعد، تفرض الهيئة الاتحادية للضرائب غرامات مالية على التأخير في التقديم أو السداد.

المستندات المطلوبة لتقديم إقرار ضريبة القيمة المضافة في الإمارات

يتطلب تقديم إقرار ضريبة القيمة المضافة في الإمارات تجهيز مجموعة من المستندات والسجلات الداعمة التي تثبت صحة البيانات المالية والضريبية المسجلة في الإقرار، وتُعد هذه المستندات جزءًا أساسيًا من منظومة الامتثال الضريبي التي يفرضها النظام الضريبي الإماراتي على جميع المسجلين في ضريبة القيمة المضافة.

فيما يلي قائمة المستندات المطلوبة لتقديم إقرار ضريبة القيمة المضافة في الإمارات مع شرح التفاصيل لكل مستند:-

1- رقم التسجيل الضريبي (TRN)

هو الرقم التعريفي الضريبي الذي تصدره الهيئة الاتحادية للضرائب لكل منشأة مسجلة في ضريبة القيمة المضافة، ويجب إدراجه في جميع الفواتير والإقرارات الضريبية والمراسلات الرسمية مع الهيئة.

2- الرخصة التجارية السارية

هي الوثيقة الرسمية التي تثبت أن المنشأة مسجلة قانونيًا وتزاول نشاطها داخل الإمارات، وتُستخدم الرخصة التجارية السارية لربط البيانات الضريبية بالنشاط الفعلي للشركة كما هو مسجل لدى الجهات المختصة.

3- الفواتير الضريبية للمبيعات

هي الفواتير التي تصدرها المنشأة لعملائها مقابل بيع السلع أو الخدمات المقدمة، وتُستخدم الفواتير الضريبية لحساب ضريبة المخرجات التي قامت الشركة بتحصيلها من العملاء خلال الفترة الضريبية.

4- الفواتير الضريبية للمشتريات

هي الفواتير التي تستلمها المنشأة من الموردين عند شراء السلع أو الخدمات، وتُستخدم لتحديد ضريبة المدخلات التي يمكن خصمها من إجمالي الضريبة المستحقة، بشرط أن تكون مستوفية للشروط النظامية.

5- السجلات المحاسبية والكشوفات المالية

تُستخدم هذه السجلات للتحقق من صحة الأرقام المُدرجة في الإقرار الضريبي وضمان تطابقها مع الواقع المالي للشركة، وتشمل:-

- القيود المحاسبية.

- دفتر الاستاذ.

- القوائم المالية مثل قائمة الدخل والميزانية العمومية.

6- مستندات الجمارك الخاصة بالاستيراد والتصدير

تُستخدم وثائق الجمارك لتحديد الضريبة المستحقة على الاستيراد أو المعاملات العابرة للحدود، والتأكد من تطبيق المعاملة الضريبية الصحيحة، وتشمل مستندات الجمارك بيانات وإيصالات التخليص الجمركي المتعلقة بالواردات والصادرات.

7- بيانات الحسابات البنكية الخاصة بالمنشأة

تُستخدم بيانات الحسابات البنكية الخاصة بالمنشأة كدليل داعم للتحقق من صحة المعاملات التجارية ومطابقة الإيرادات والمصروفات مع السجلات المحاسبية، و تشمل كشوف الحساب البنكي التي توضح التدفقات المالية الداخلة والخارجة.

8- الوثائق الإضافية الداعمة للمعاملات

تساعد الوثائق الإضافية في توضيح أساس المعاملات الخاضعة للضريبة وتدعيم صحة الفواتير، وتشمل العقود الموقعة مع العملاء أو الموردين، وأوامر الشراء، و سجلات حركة المخزون والتوريدات داخل الشركة وأي مستندات أخرى تثبت طبيعة المعاملة، لضمان صحة حساب ضريبة القيمة المضافة على عمليات البيع والشراء.

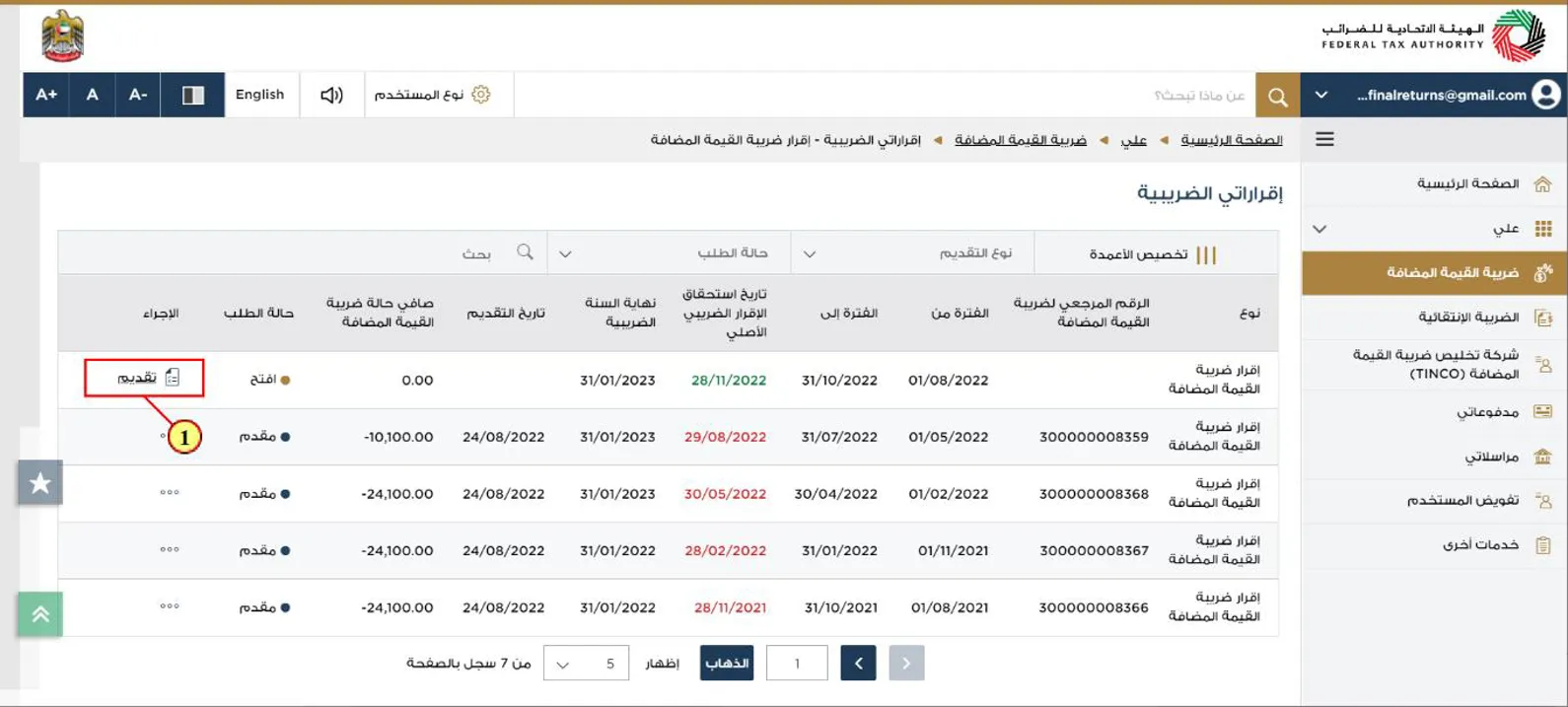

كيفية تقديم إقرار ضريبة القيمة المضافة في الإمارات خطوة بخطوة

تتم عملية تقديم إقرار ضريبة القيمة المضافة في الإمارات عبر منصة «إمارات تاكس» التابعة للهيئة الاتحادية للضرائب وفق سلسلة من الخطوات المنظمة التي تضمن إدخال البيانات الضريبية بدقة واعتمادها رسميًا، وتتمثل هذه الخطوات في:-

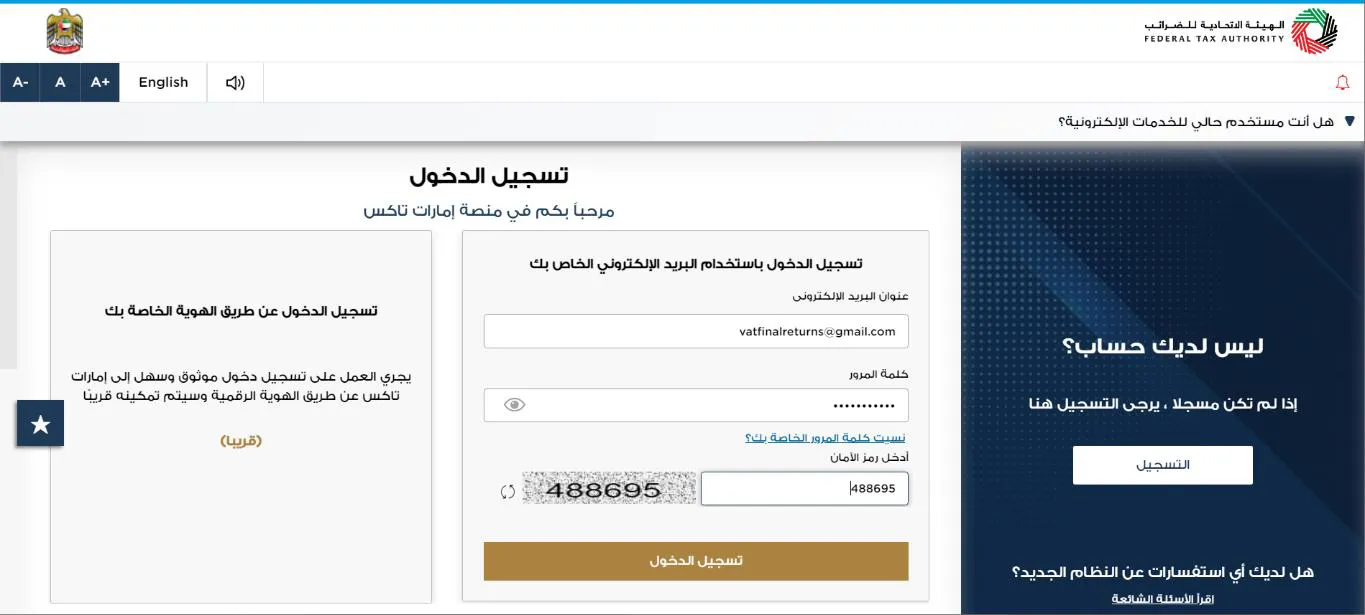

1- تسجيل الدخول إلى منصة إمارات تاكس

يبدأ المكلف بتسجيل الدخول إلى حسابه في بوابة «EmaraTax» وذلك باستخدام بيانات الحساب الضريبي وهي (اسم المستخدم وكلمة المرور أو الهوية الرقمية).

2- اختيار الفترة الضريبية

اختيار ضريبة القيمة المضافة من القائمة الرئيسية، ثم اختيار اقراراتي الضريبية من القائمة الفرعية المُنبثقة، ثم اختيار الفترة الضريبية المطلوب تقديم الإقرار عنها (شهرية أو ربع سنوية) كما تُحددها الهيئة مُسبقًا.

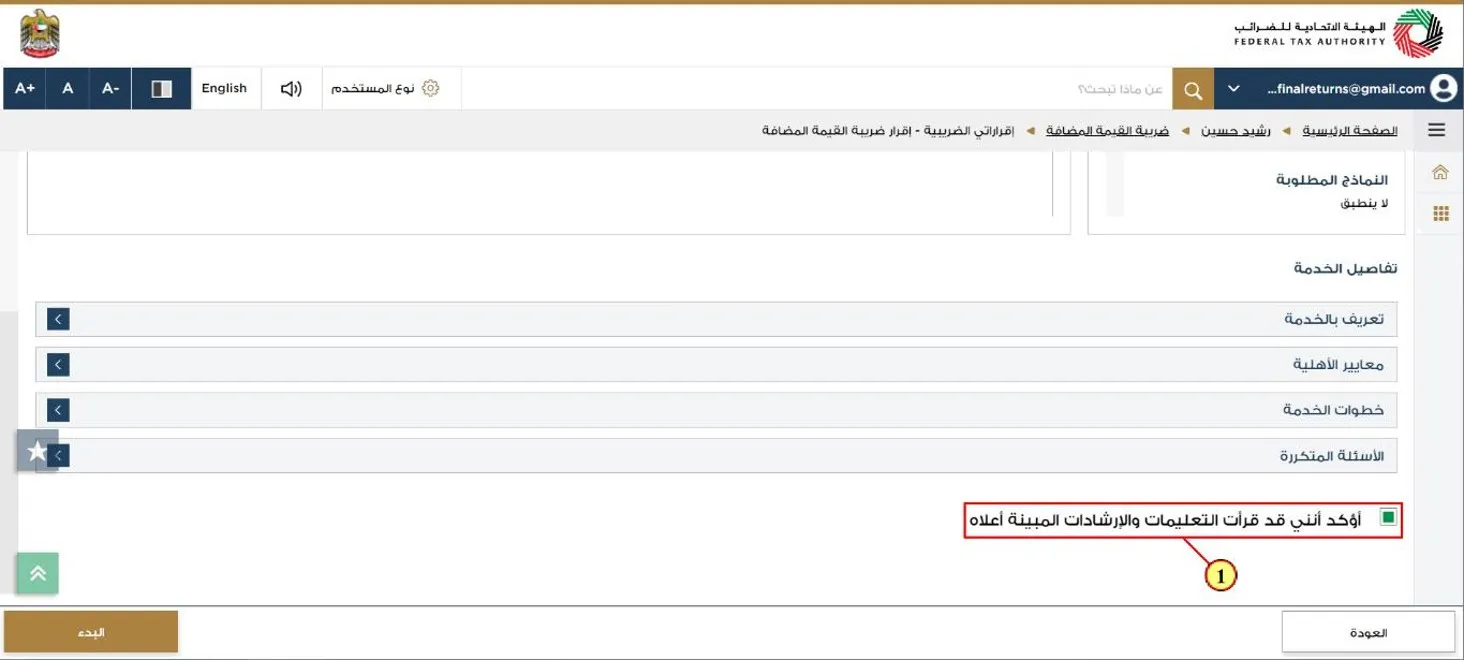

3- تأكيد مراجعة التعليمات والإرشادات

انقر على مربع التأكيد على قراءة جميع تعليمات وإرشادات الهيئة لتتمكن من الاستمرار في عملية تقديم الإقرار.

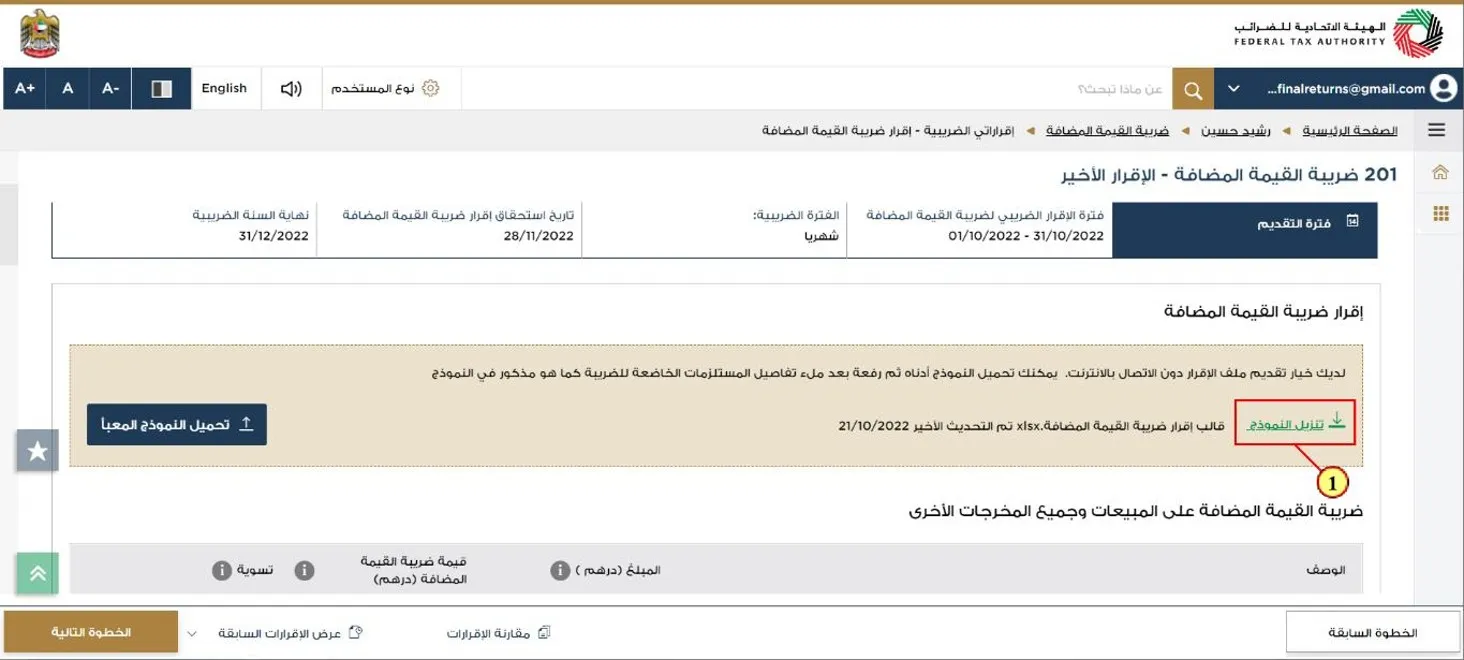

4- عرض نموذج إقرار ضريبة القيمة المضافة VAT 201

VAT 201 هو النموذج الرسمي المعتمد لإدخال بيانات المبيعات والمشتريات والضريبة المستحقة.

4- تحميل نموذج 201 وتعبئته بدون انترنت "اوفلاين"

قُم بملء بيانات قالب النموذج بالبيانات المطلوبة من خلال تحميله كملف اكسيل، ثم تعبئته بدون إنترنت ثم تحميله من جديد بعد التأكد من صحة جميع البيانات المُدخلة، وعند الحاجة إلى تعديل البيانات يُمكن حذف ملف إكسيل نموذج 201 وتنزيله من جديد ثم تعبئته بالمعلومات المعدلة ثم تحميله على صفحة الحساب الشخصي للخاضع على منصة إمارات تاكس.

5- إمكانية تحميل نموذج إقرار ضريبة القيمة المضافة بشكل مباشر من منصة إمارات تاكس

يُمكن مليء إدخالات نموذج الإقرار الضريبي على منصة إمارات تاكس بشكل مباشر "أونلاين" بدلاً من تنزليه في صيغة إكسيل وملئه "أوفلاين" ثم تحميله من جديد على الحساب، ولكن يُشترط ملء النموذج مباشرة على إمارات تاكس الاتصال بالإنترنت وملء إدخالات النموذج المُنبثقة كما هو موضح أدناه.

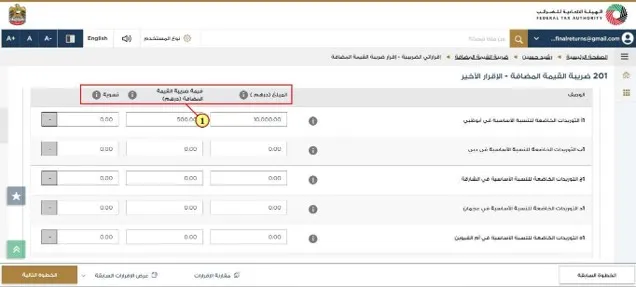

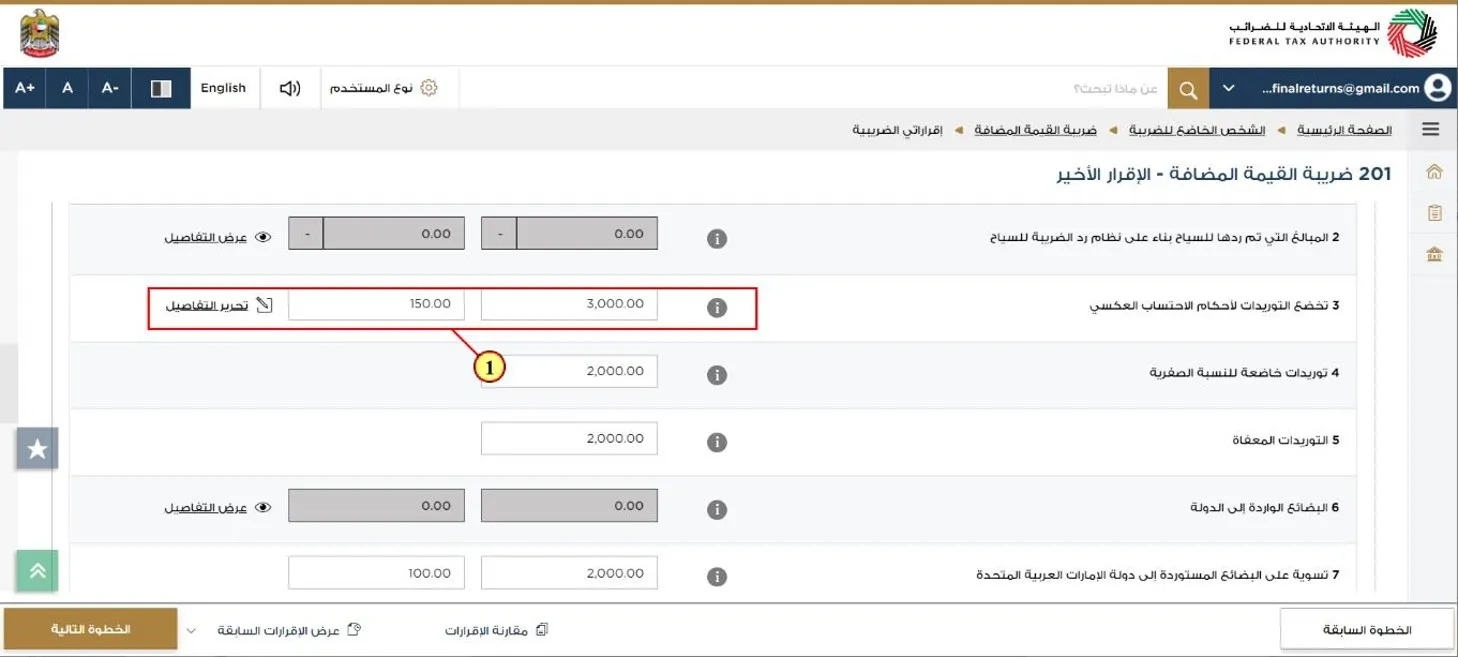

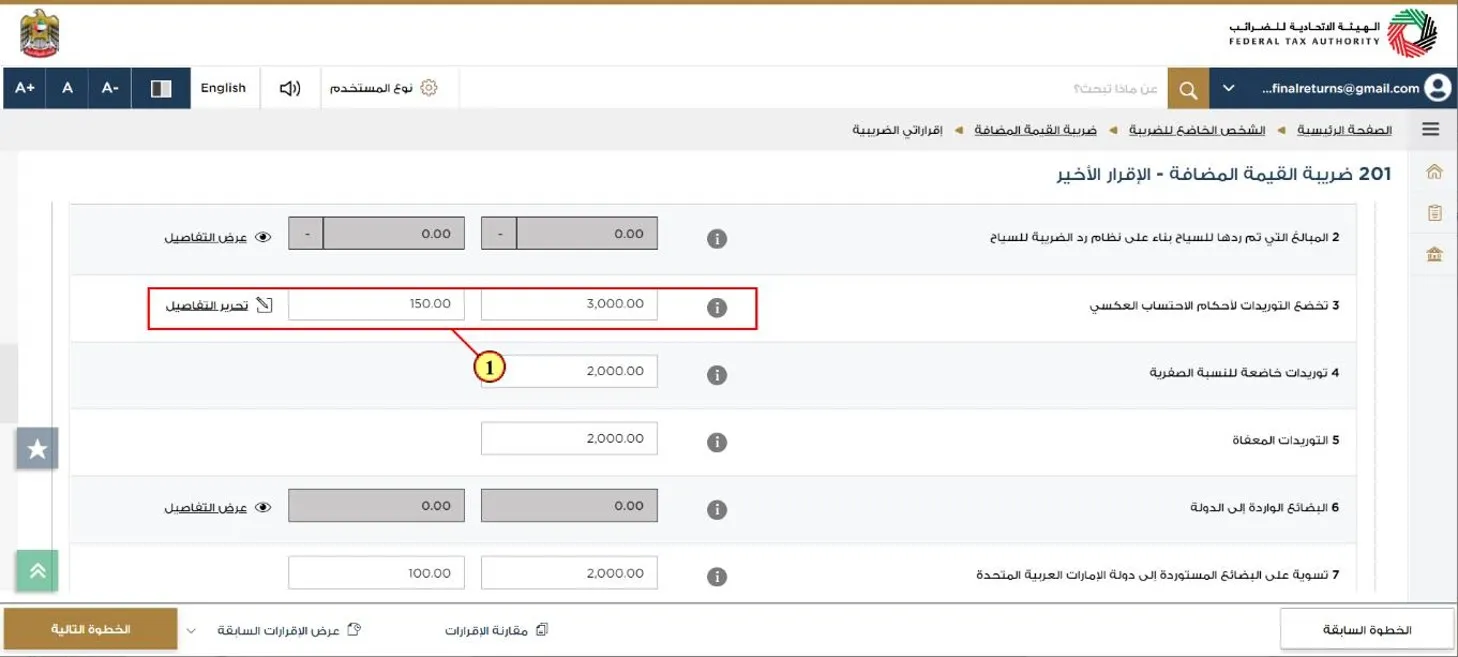

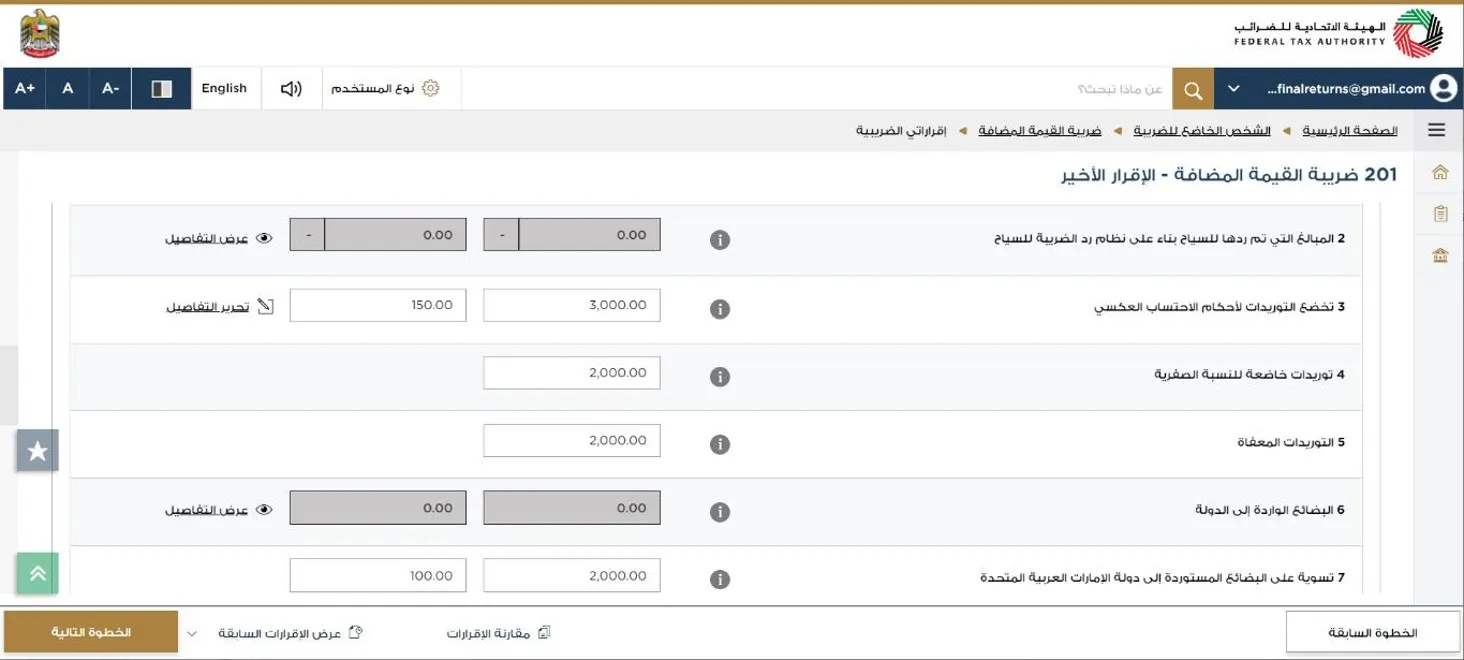

- إدخال 1:- تفاصيل قيمة التوريدات بالسعر القياسي التي تم إجراؤها في الإمارة المقابلة)

إدخال 2:- يظهر الحساب التلقائي بالمبالغ المستردة من الضريبة التي تمنح للسياح وفقًا لبرنامج "نظام استرداد الضريبة للسياح" من نظام "بلانت تاكس فري

- إدخال 3:- قيمة المبيعات التي تتم بموجب تطبيق آلية الاحتساب العكسي

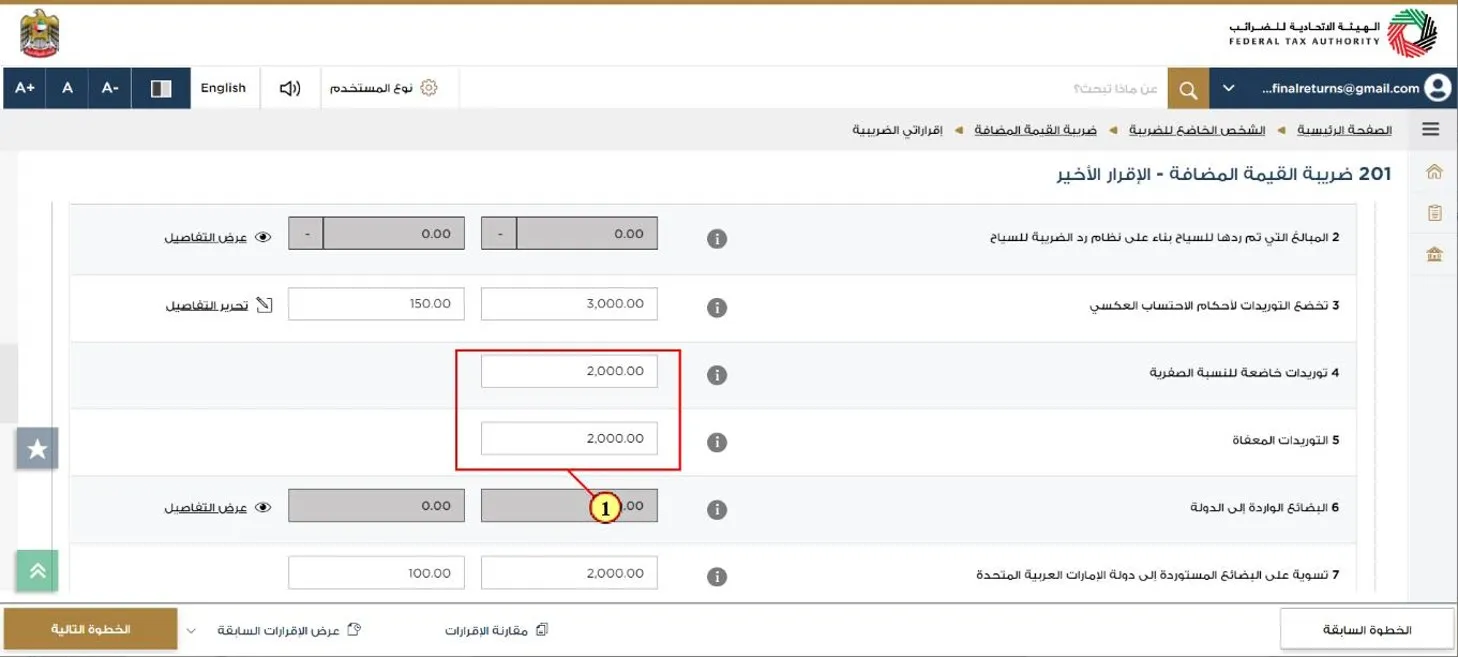

- إدخالات 4 و5:- خاصة بالتوريدات الصفرية والمعفاة

- إدخال 6:- الملء التلقائي بالبيانات الواردة من الجمارك (البضائع الواردة إلى الدولة)

- إدخال 7:- إمكانية تعديل بيانات البضائع الواردة إلى الجمارك في حال كانت معلومات الاستيراد غير كاملة أو غير صحيحة.

- إدخال 8:- حساب مجموع المبيعات والالتزامات الضريبية لفترة الإقرار الضريبي.

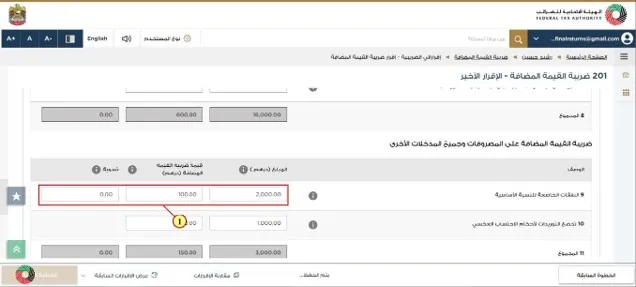

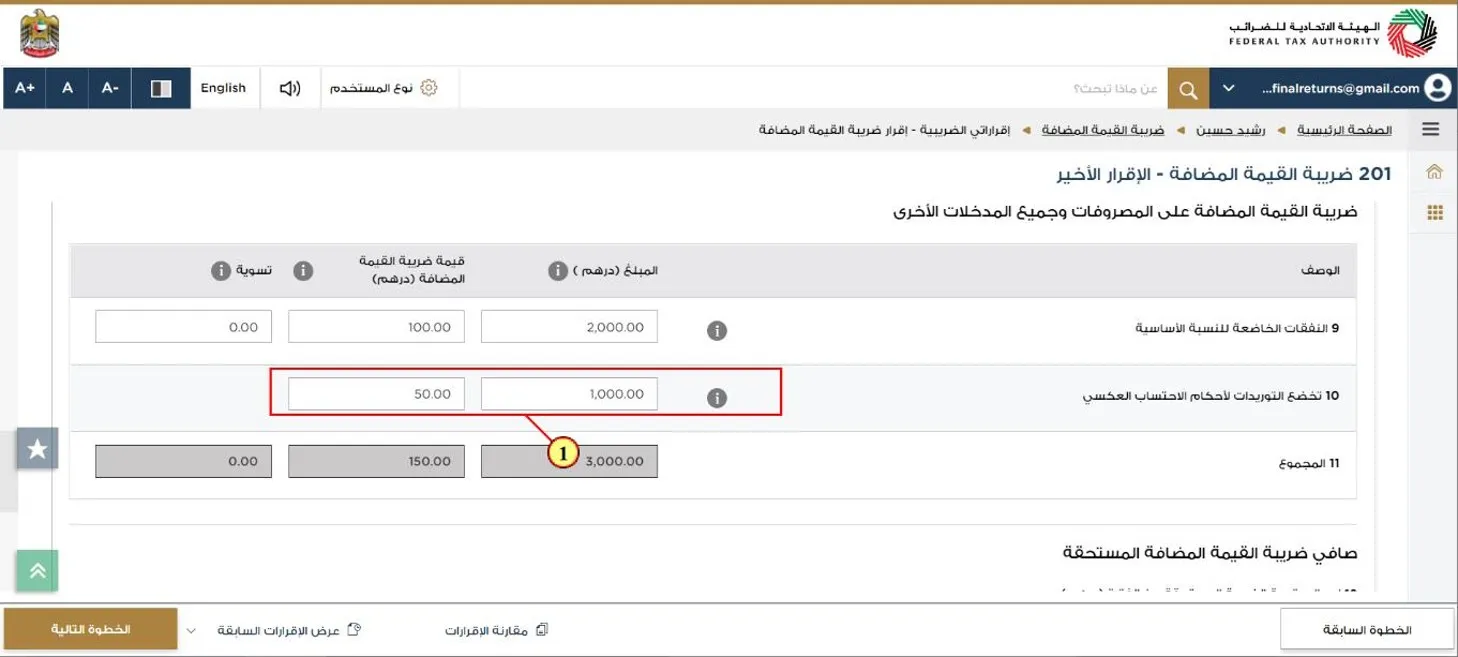

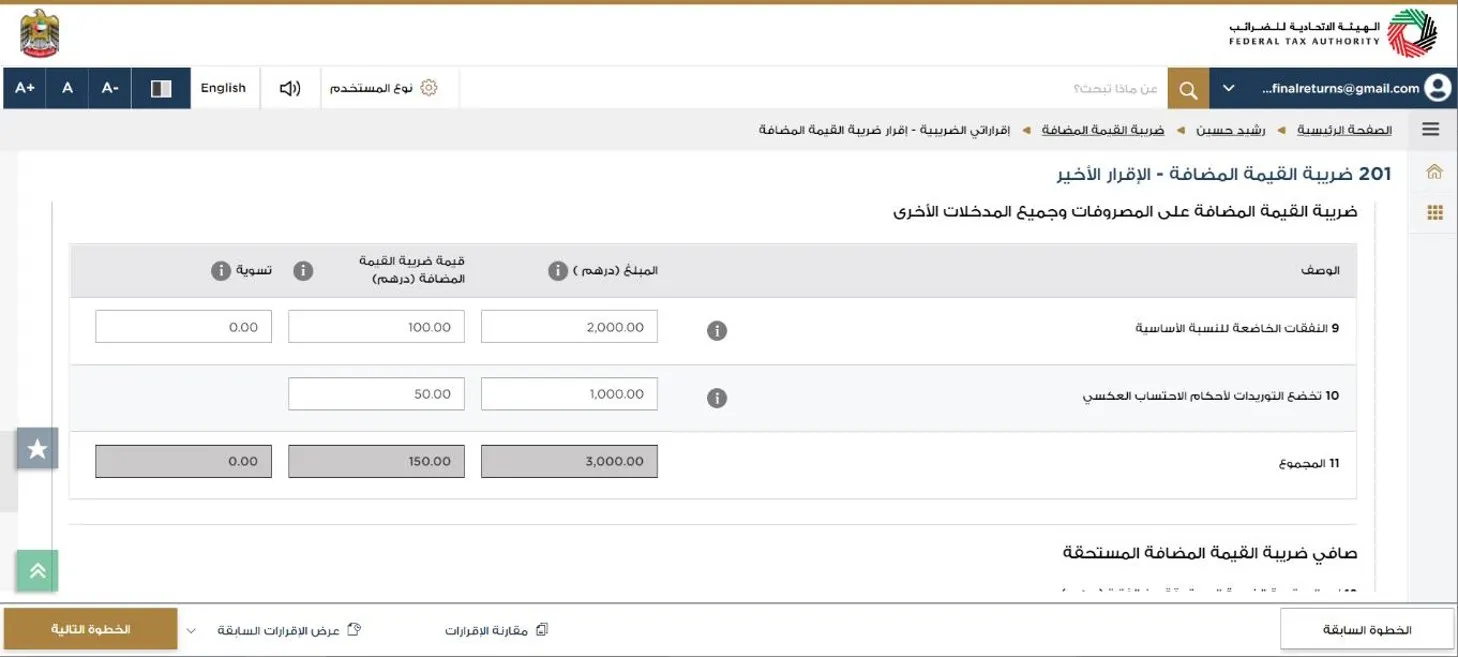

- إدخال 9:- توضيح إجمالي المبلغ، وقيمة ضريبة القيمة المضافة، وقيمة التسوية للنفقات القياسية المُقدرة

إدخال 10:- مليء التوريدات (المشتريات) الخاضعة للاحتساب العكسي

إدخال 11:- الحساب التلقائي لمجموع المبلغ الإجمالي، وقيمة ضريبة القيمة المضافة، وقيمة التسوية للنفقات القياسية المُقدرة، المشتريات الخاضعة للاحتساب العكسي.

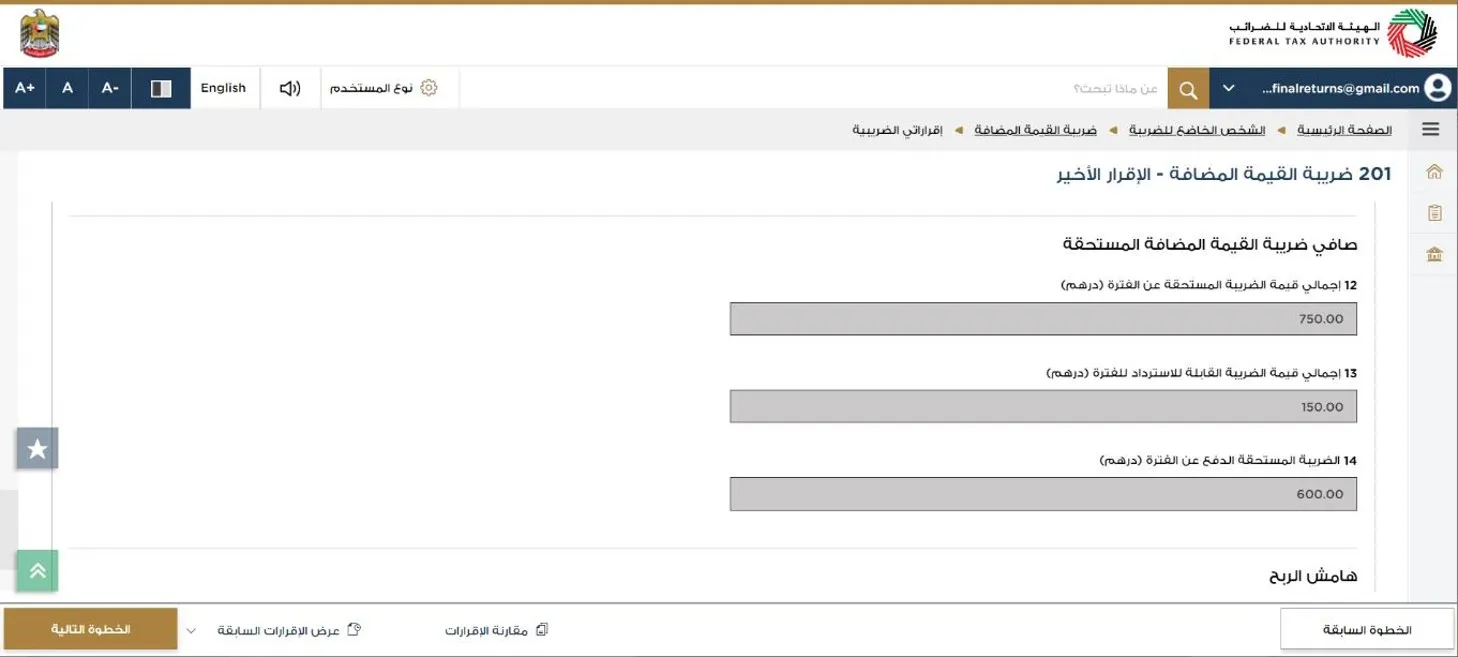

- إدخال 12 و 13:- الحساب التلقائي لإجمالي ضرائب المخرجات والمدخلات لفترة الإقرار الضريبي.

- إدخال 14:- عرض الضريبة المستحقة الدفع أو القابلة للاسترداد لفترة الإقرار الضريبي.

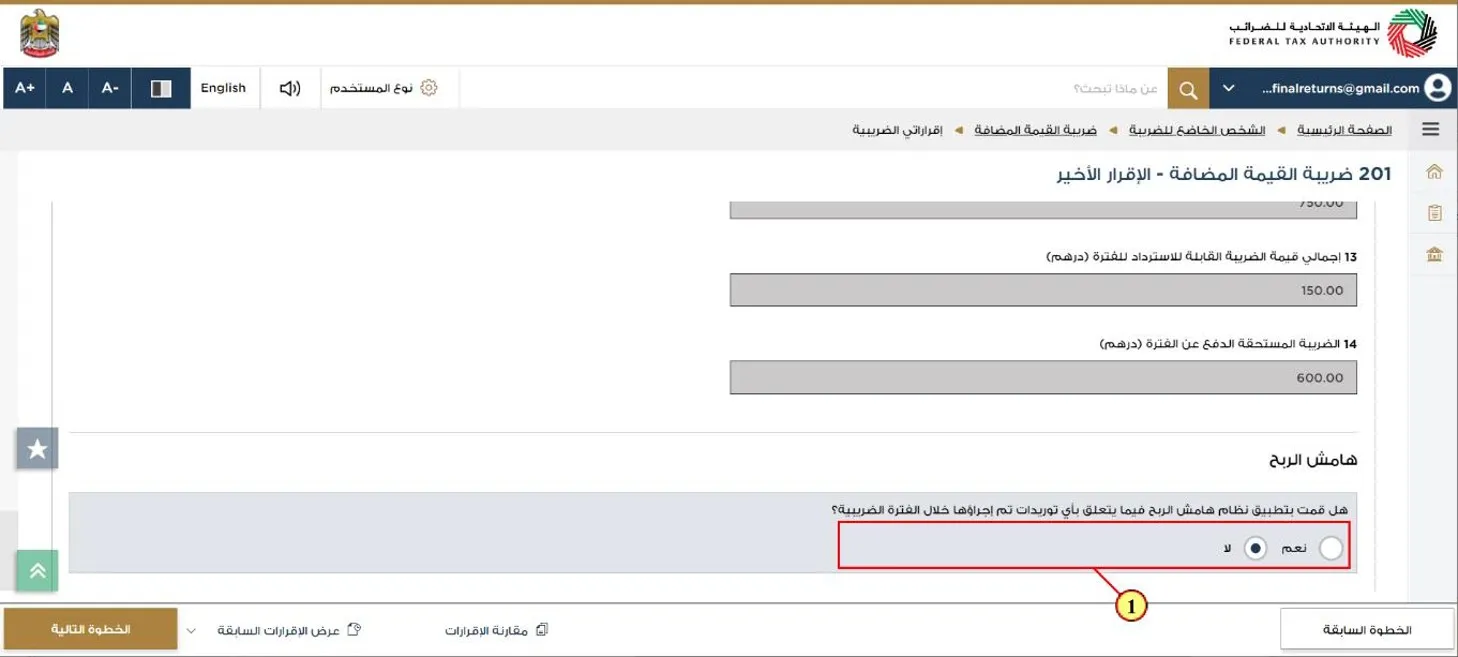

- إدخال 15:- إختيار تفعيل حساب ضريبة القيمة المضافة على هامش الربح أو عدم التفعيل

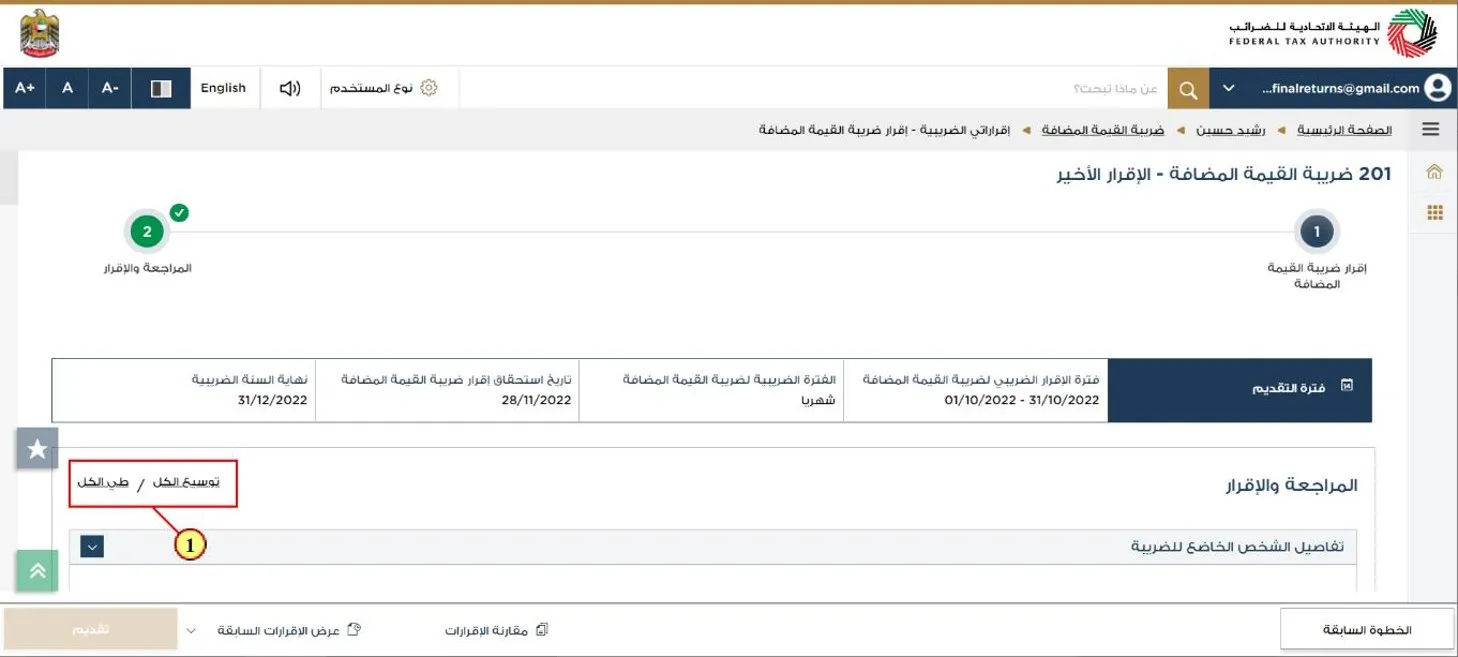

6- عرض ومراجعة البيانات الضريبية

عرض تفاصيل ضريبة المخرجات، وضريبة المدخلات، بالإضافة إلى أي تعديلات أو معاملات خاصة، ومن ثم مراجعة الملخص الضريبي للتأكد من صحة الأرقام قبل الاعتماد النهائي.

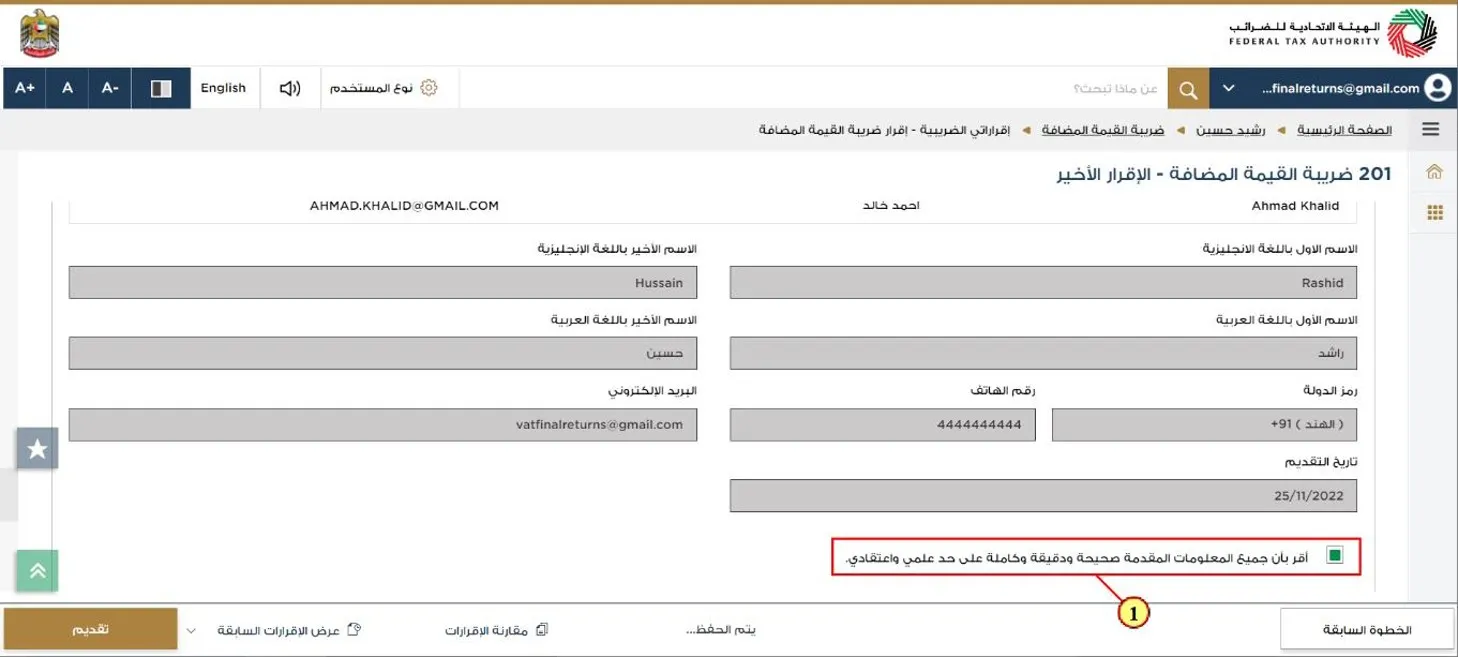

7- الإقرار بصحة المعلومات المُقدمة ثم تقديم الإقرار الضريبي

النقر على زر الإقرار بصحة جميع البيانات المُقدمة في الإقرار الضريبي، ثم قديم الإقرار إلكترونيًا بعد المراجعة والتأكد من البيانات عبر المنصة، ليتم تسجيله رسميًا لدى الهيئة الاتحادية للضرائب.

8- عرض رسالة تقديم الإقرار بنجاح

ستعرض الشاشة تفاصيل الإرسال بمجرد إرسال الإقرار الضريبي بنجاح، ويُفضل حفظ الرقم المرجعي للرجوع إليه في المستقبل إذا لزم الأمر.

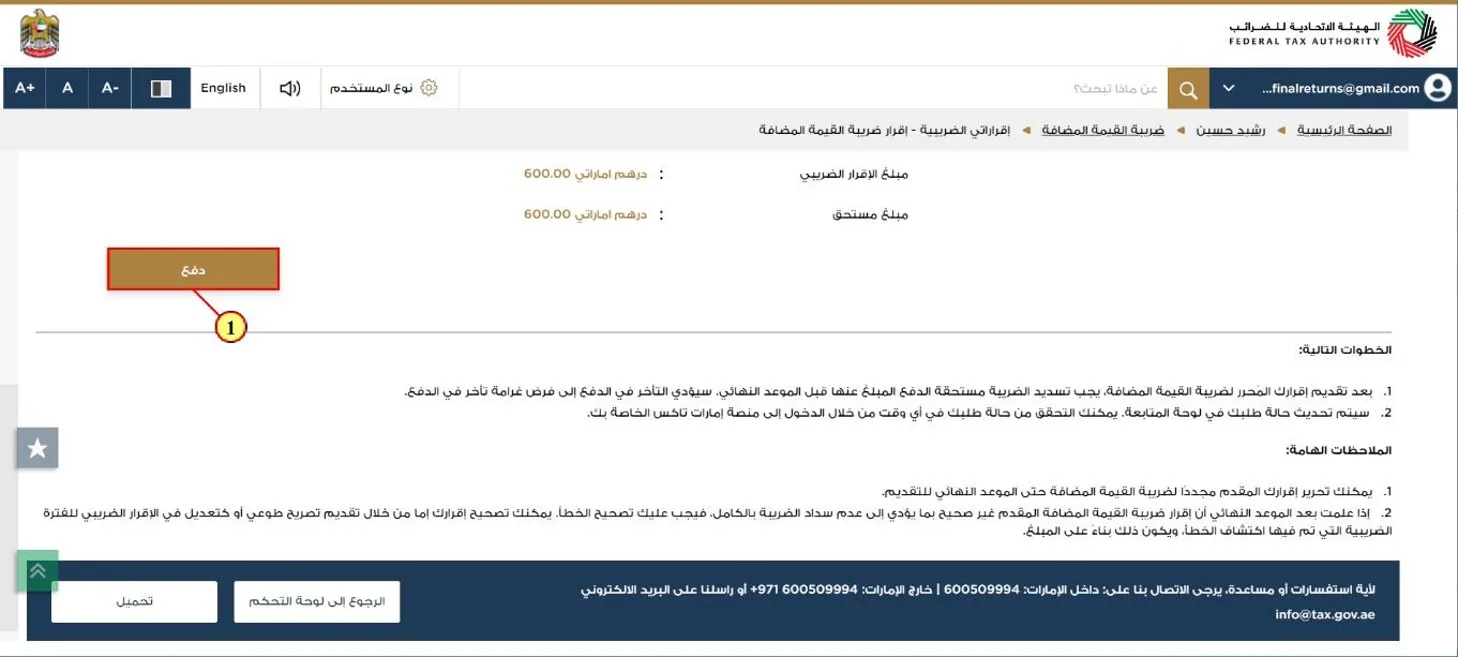

9 - سداد ضريبة القيمة المضافة المستحقة

دفع المبلغ الضريبي المُستحق السداد إلكترونيًا عبر القنوات المعتمدة مثل التحويل البنكي أو الدفع الإلكتروني المتاح داخل المنصة، ثم استلام الإشعار الضريبي ويُعد بمثابة تأكيد من الهيئة الاتحادية للضرائب يفيد باستلام الإقرار واعتماده رسميًا، ويُفضل الاحتفاظ به ضمن السجلات الضريبية للشركة.

صيغة إقرار ضريبة القيمة المضافة في الإمارات: نظرة عامة على Form 201

يُعد نموذج إقرار ضريبة القيمة المضافة (VAT 201 Form) هو النموذج الرسمي المعتمد من الهيئة الاتحادية للضرائب في الإمارات الذي يتم من خلاله تسجيل وتلخيص جميع العمليات الخاضعة للضريبة خلال الفترة الضريبية، ويُستخدم النموذج احتساب إجمالي الضريبة المستحقة أو القابلة للاسترداد بما يضمن دقة الإفصاح الضريبي والامتثال للنظام الضريبي المعتمد في الدولة.

1- قسم ضريبة المخرجات في VAT 201 Form

ضريبة المبيعات في VAT 201 Form هي إجمالي ضريبة القيمة المضافة التي قامت المنشأة بتحصيلها من العملاء مقابل بيع السلع أو تقديم الخدمات الخاضعة للضريبة خلال الفترة الضريبية، حيث يتم إدخال جميع الفواتير الصادرة، ويتم احتساب الضريبة بناءً على المبيعات الخاضعة للنسبة القياسية أو النسب الأخرى المطبقة وفق القانون.

2- قسم ضريبة المدخلات في VAT 201 Form

يختص هذا القسم في النموذج بتسجيل ضريبة القيمة المضافة المدفوعة من المنشأة على المشتريات والمصاريف التشغيلية المرتبطة بالنشاط الاقتصادي الخاضع للضريبة، و تشمل هذه المدخلات الفواتير الواردة من الموردين، والاستيرادات، وأي مصروفات قابلة للخصم وفق شروط FTA.

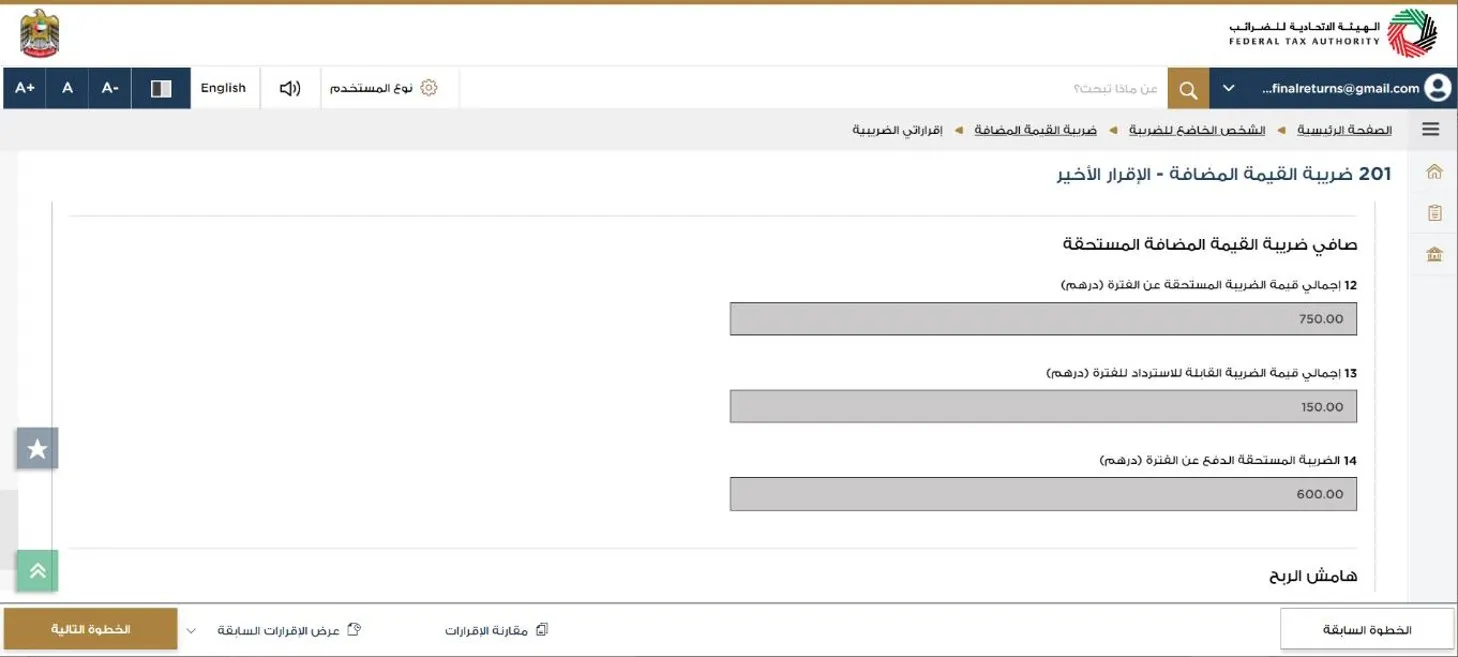

3- صافي الضريبة المستحقة أو القابلة للاسترداد VAT 201 Form

يُعد هذا القسم هو الخلاصة النهائية لنموذج الإقرار (VAT 201) ويُمثل القيمة الناتجة عن احتساب الفرق بين ضريبة المخرجات وضريبة المدخلات، و إذا كانت ضريبة المخرجات أعلى يكون الناتج صافي ضريبة مستحقة السداد إلى الهيئة الاتحادية للضرائب، أما إذا كانت ضريبة المدخلات أكبر فيصبح الناتج رصيدًا ضريبيًا قابلًا للاسترداد أو الترحيل للفترات القادمة وفقًا للضوابط المعتمدة من الهيئة الإتحادية.

رسوم تقديم إقرار ضريبة القيمة المضافة في الإمارات

تقديم إقرار ضريبة القيمة المضافة عبر منصة "إمارات تاكس" هو خدمة إلكترونية مجانية بالكامل ومتوفرة على مدار الساعة ولا بدون فرض أي رسوم حكومية على عملية تقديم الإقرار نفسها، حيث يُعد هذا الإجراء جزءًا من الالتزامات النظامية للمسجلين في ضريبة القيمة المضافة وليس خدمة مدفوعة.

غرامات التأخر أو عدم تقديم إقرار ضريبة القيمة المضافة في الإمارات

تُفرض الهيئة الاتحادية للضرائب (FTA) مجموعة من الغرامات والعقوبات الإدارية في حال عدم الالتزام بتقديم إقرار ضريبة القيمة المضافة أو التأخر في تقديمه، وتأتي هذه العقوبات في إطار ضمان التزام المسجلين بالمواعيد المحددة للإقرارات الضريبية، وتعزيز الانضباط في الإفصاح عن المعاملات الخاضعة للضريبة، وتُطبق هذه الغرامة بمجرد تجاوز الموعد النهائي لتقديم الإقرار دون استيفاء الالتزام، وتتمثل هذه الغرامات في:-

- 1,000 درهم إماراتي عند التأخير لأول مرة.

- 2,000 درهم إماراتي في حال تكرار المخالفة خلال عامين.

- غرامة 10,000 درهم عن عدم الاحتفاظ بالسجلات الضريبية المطلوبة لمدة لا تقل عن 7 سنوات

- غرامة تبدأ من 500 إلى 2,000 درهم حسب الحالة والتكرار عن تقديم إقرار غير صحيح أو يحتوي على بيانات خاطئة.

- غرامات نسبية قد تبدأ من 2% وتتصاعد شهريًا على المبلغ غير المسدد عن التأخر في سداد الضريبة المستحقة بعد الإقرار.

أخطاء شائعة عند تقديم إقرار ضريبة القيمة المضافة في الإمارات

يتطلب تقديم إقرار ضريبة القيمة المضافة في الإمارات التزامًا كاملًا بالمعايير المحاسبية والضريبية المعتمدة من الهيئة الاتحادية للضرائب، وأي خطأ في إدخال البيانات أو تصنيف المعاملات قد يؤدي إلى نتائج غير صحيحة في الإقرار، وبالتالي التعرض لغرامات أو تعديلات لاحقة.

لذا نستعرض في جدول توضيحي أهم الأخطاء الشائعة عند تقديم إقرار ضريبة القيمة المضافة في الإمارات وكيفية تجنبها بالحلول العملية لضمان الامتثال الضريبي وتقليل المخاطر المالية.

| أخطاء شائعة عند تقديم إقرار ضريبة القيمة المضافة في الإمارات | الحلول |

| إدخال بيانات غير دقيقة أو غير مكتملة أو نسيان بعض الفواتير خلال الفترة الضريبية. | الاعتماد على نظام محاسبي دقيق مثل نظام دفترة لأتمتة الحسابات، ومطابقة جميع الفواتير والسجلات المالية أليًا قبل تقديم الإقرار لضمان شمولية البيانات وصحتها. |

| الخلط بين ضريبة المبيعات و ضريبة المشتريات، أو إدخالهما في الأقسام غير الصحيحة داخل نموذج (VAT 201). | تصنيف فواتير المبيعات والمشتريات بدقة، والتأكد من إدخال كل نوع في القسم المخصص له داخل الإقرار. |

| عدم إدراج بعض الفواتير الواردة المؤهلة للخصم و استرداد ضريبة المدخلات. | مراجعة جميع الفواتير الواردة والتأكد من استيفائها شروط الخصم قبل تقديم الإقرار لتقليل العبء الضريبي. |

| عدم تطبيق النسبة القياسية لضريبة القيمة المضافة في الإمارات بشكل صحيح. | الالتزام بالنسب الضريبية المعتمدة من الهيئة (5% أو 0% أو معفاة) حسب التصنيف الضريبي لكل معاملة. |

| التأخر في إعداد الإقرار، وبالتالي تجهيز الإقرار باستعجال، مما يؤدي إلى أخطاء نتيجة الضغط أو نقص البيانات. | إعداد الإقرار الضريبي دوريًا على مدار الفترة الضريبية وليس في نهايتها فقط، لتقليل الأخطاء وضمان الدقة. |

الاسئلة الشائعة

هل يجب تقديم إقرار ضريبة القيمة المضافة في حال عدم وجود مبيعات؟

نعم، يجب تقديم إقرار ضريبة القيمة المضافة حتى في حال عدم وجود مبيعات خلال الفترة الضريبية، وفي هذه الحالة يتم تقديم الإقرار الضريبي الصفري الذي يوضح عدم وجود مبيعات أو مشتريات خاضعة للضريبة خلال الفترة.

هل يمكن تعديل إقرار ضريبة القيمة المضافة بعد تقديمه؟

نعم، يمكن تعديل إقرار ضريبة القيمة المضافة بعد تقديمه وفق ضوابط محددة من الهيئة الاتحادية للضرائب، و تعديل البيانات حسب نوع الخطأ وقيمته.

ماذا يحدث إذا لم يتم تقديم إقرار ضريبة القيمة المضافة؟

عدم تقديم إقرار ضريبة القيمة المضافة خلال الموعد المحدد (28 يومًا من نهاية الفترة الضريبية) يُعد مخالفة مباشرة لنظام الهيئة الاتحادية للضرائب، وبناءً عليه يتم فرض غرامة مالية ثابتة على التأخير في تقديم الإقرار، وقد تتضاعف الغرامة في حال تكرار المخالفة، ويتأثر التقييم الضريبي للمنشأة، وقد تتفاقم العقوبات لتشمل غرامات إضافية وإجراءات قانونيةـ أو تقييد بعض الخدمات الحكومية المرتبطة بالنشاط التجاري.