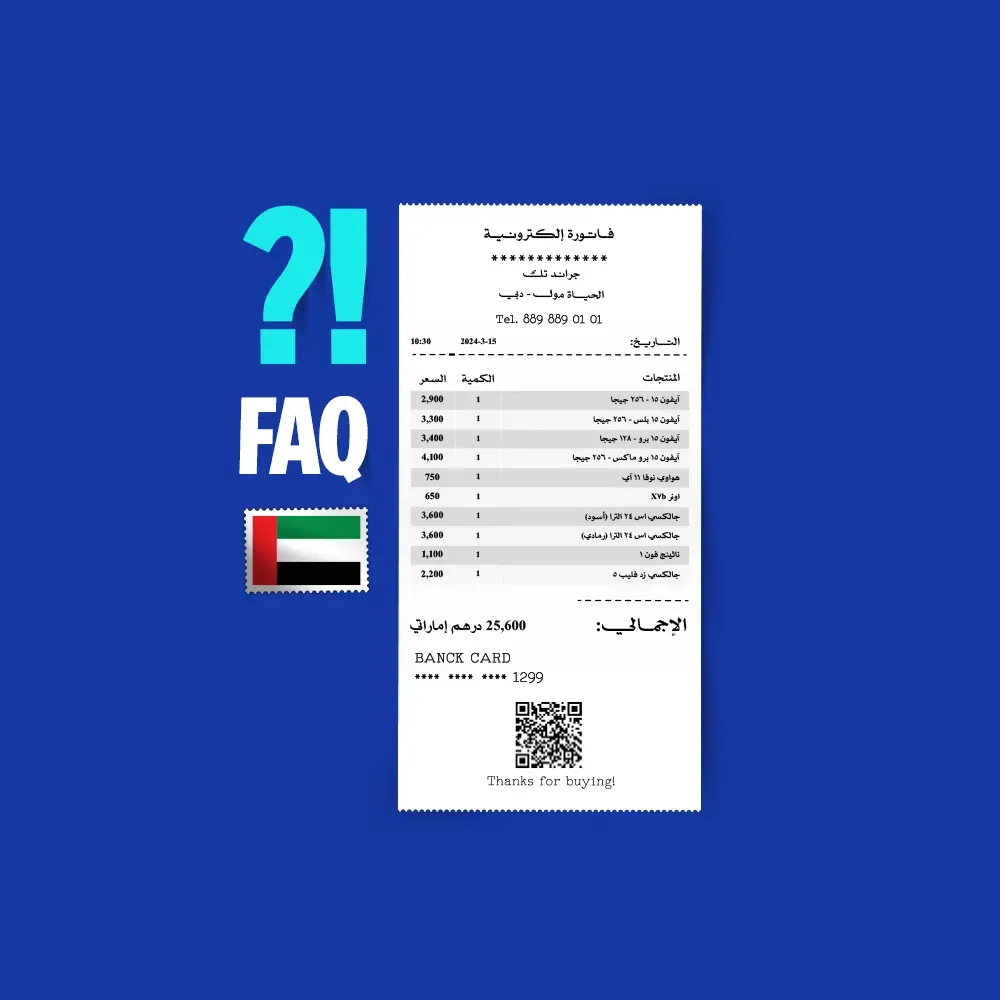

متطلبات فاتورة ضريبة القيمة المضافة في الإمارات والصيغة المعتمدة لها

محتويات المقال:

- مُلخص النقاط

- ما هي فاتورة ضريبة القيمة المضافة في الإمارات؟

- الفرق بين الفاتورة الضريبية والفاتورة الضريبية المبسطة في الإمارات

- متطلبات فاتورة ضريبة القيمة المضافة في الإمارات قائمة الحقول الإلزامية

- تفصيل ضريبة القيمة المضافة في الفاتورة كيف يجب أن تظهر؟

- صيغة فاتورة ضريبة القيمة المضافة في الإمارات نموذج يمكنك استخدامه

- قواعد رقم الفاتورة الضريبية في الإمارات التسلسل، التفرد، وأفضل الممارسات

- ملاحظة الاحتساب العكسي في الفاتورة متى تكون مطلوبة؟

- أخطاء شائعة في فواتير ضريبة القيمة المضافة وكيفية تجنبها

- حفظ السجلات كم مدة الاحتفاظ بفواتير ضريبة القيمة المضافة في الإمارات؟

- كيف ترتبط فواتير ضريبة القيمة المضافة بالإقرارات الضريبية؟

- الاسئلة الشائعة

أصبحت فاتورة ضريبة القيمة المضافة في الإمارات عنصرا أساسيًا يأتي على رأس قائمة متطلبات الامتثال لشروط ولوائح الهيئة الاتحادية للضرائب، وهُنا تأتي التساؤلات الأهم وهي ما الذي يجعل فاتورة ضريبة القيمة المضافة صحيحة ومعتمدة؟ وما الفرق بين فرق بين الفاتورة الضريبية الكاملة والمبسطة؟ كل هذه التساؤلات نستعرضها ونُلمك بكل ما تحتاج معرفته عن فاتورة ضريبة القيمة المضافة في الإمارات بدءً من مكوناتها الأساسية، إضافة إلى أهم الممارسات لضمان الامتثال الكامل للنظام الضريبي وتجنب أي أخطاء قد تكلفك الكثير.

ما هي فاتورة ضريبة القيمة المضافة في الإمارات؟

فاتورة ضريبة القيمة المضافة في الإمارات هي مستند رسمي يصدره المورد لإثبات عملية بيع أو توريد سلع أو خدمات خاضعة لضريبة القيمة المضافة وفق محددات الهيئة الاتحادية للضرائب، وتُعد هذه الفاتورة جزءًا أساسيًا من النظام الضريبي في الإمارات، ويلتزم الخاضعين للضريبة بإصدار الفاتورة الضريبية بحسب تشريعات وبنود المرسوم بقانون اتحادي رقم (8) لسنة 2017.

يظهر دور فاتورة ضريبة القيمة المضافة في توثيق المعاملات التجارية، وتُستخدم كأساس لإعداد الإقرارات الضريبية وحساب الضريبة المستحقة أو القابلة للاسترداد، مما يجعلها أساسًا في ضمان الشفافية والامتثال للقوانين الضريبية المعمول بها في الإمارات، وفي هذا الإطار تقوم الشركات بتحصيل الضريبة من العملاء (المُستهلكين النهائيين) وإثباتها من خلال الفاتورة الضريبية، ثم تحويلها إلى FTA، مع الاحتفاظ بسجلات دقيقة لهذه الفواتير كجزء من التزاماتها القانونية.

اقرأ أيضًا: ما هو رقم التعريف الضريبي TIN في الإمارات

الفرق بين الفاتورة الضريبية والفاتورة الضريبية المبسطة في الإمارات

يكمن الفرق الجوهري بين الفاتورة الضريبية والفاتورة الضريبية المبسطة في الإمارات في مستوى التفاصيل والغرض من الاستخدام؛ فبينما تُستخدم الفاتورة الضريبية الكاملة للمعاملات الرسمية بين الشركات وتدعم استرداد الضريبة، تُستخدم الفاتورة المبسطة على الجانب الآخر في سياق معاملات اليومية مع المستهلكين وتتميز بسهولة وسرعة الإصدار.

ويُعد كلاً من نوعين الفواتير معتمد قانونيًا في الإمارات، بشرط الالتزام بالشروط المحددة لكل نوع وفق التشريعات الضريبية الرسمية المُنظمة لآلية تطبيق ضريبة القيمة المضافة في الإمارات وذلك لتسهيل التعاملات حسب طبيعة النشاط، وقيمة التوريد، فيما يلي أهم الفروق تفصيلاً:-

| الفرق | الفاتورة الضريبية | الفاتورة الضريبية المبسطة |

| طبيعة المعاملات والإلزامية | المعاملات بين الشركات (B2B)، خاصة عندما يكون العميل مسجّلًا في ضريبة القيمة المضافة ويحتاج إلى استرداد الضريبة أو خصمها كضريبة مدخلات، وتُعد الفاتورة الضريبية الكاملة إلزامية في التوريدات ذات القيمة الأعلى أو التي تتطلب توثيقًا تفصيليًا. | المعاملات مع المستهلك النهائي (B2C)، مثل متاجر التجزئة والمطاعم، والأنشطة التجارية التي تكون قيمة التوريد المترتبة عليها (أقل من 10,000 درهم وفق اللوائح). |

| عناصر الفاتورة | تتضمن بيانات تفصيلية إلزامية مثل(اسم وعنوان المورد، رقم التسجيل الضريبي (TRN)، اسم العميل، تاريخ الإصدار، وصف السلع أو الخدمات، الكمية، سعر الوحدة، قيمة التوريد قبل الضريبة، نسبة الضريبة، وقيمة ضريبة القيمة المضافة). | الاكتفاء ببيانات أساسية مثل (اسم المورد، رقم التسجيل الضريبي، تاريخ الإصدار، وصف مختصر للسلع أو الخدمات، المبلغ الاجمالي شامل الضريبة، وقيمة الضريبة ضمنيًا أو بشكل مبسط). |

استخدم حاسبة ضريبة الشركات في الإمارات من دفترة لمعرفة قيمة الضريبة المتوقعة حسب أرباح شركتك.

متطلبات فاتورة ضريبة القيمة المضافة في الإمارات: قائمة الحقول الإلزامية

يجب أن تتضمن الفاتورة الضريبية بيانات محددة، وعدم الالتزام بإصدارها بالعناصر الإلزامية والشكل المطلوب المُحدد من قبل الهيئة الاتحادية للضرائب قد يؤدي إلى فرض غرامات أو عقوبات ضريبية.

ورغم اختلاف مستوى التفاصيل بين الفاتورة الضريبية الكاملة والمبسطة، لكن هناك عناصر أساسية لا يمكن الاستغناء عنها في أي فاتورة متوافقة مع نظام ضريبة القيمة المضافة بالإمارات وهي:-

يمكنك استخدام نموذج فاتورة ضريبية في الإمارات لإعداد فاتورة متوافقة مع متطلبات الضريبة بسهولة.

1- البيانات الأساسية للمورد أو (البائع)

تُعد هذه البيانات شرطًا أساسيًا للتحقق من هوية المورد وربط الفاتورة بسجلاته لدى الهيئة، وتشمل:-

- اسم المورد (الشركة أو النشاط التجاري).

- العنوان المسجل.

2- رقم التسجيل الضريبي (TRN)

هو رقم فريد تمنحه FTA لكل منشأة مسجلة في ضريبة القيمة المضافة، ويُعتبر هذا الرقم في الفاتورة شرط أساسي لاعتمادها، وبدونه لا يمكن للمشتري المطالبة باسترداد ضريبة المدخلات، ويُستخدم TRN لتتبع المعاملات وربطها بالإقرارات الضريبية.

اقرأ أيضًا: التسجيل في ضريبة القيمة المضافة في الإمارات

3 - بيانات الفاتورة

تساعد بيانات الفاتورة في تتبع العمليات المالية والتجارية ومنع التكرار أو التلاعب في السجلات، وتشمل:-

- رقم فاتورة فريد ومتسلسل.

- تاريخ إصدار الفاتورة، ويُستخدم لتحديد الفترة الضريبية التي ستُدرج فيها العملية داخل الإقرار الضريبي.

- تاريخ التوريد إذا كان مختلفًا عن تاريخ الإصدار، و يجب ذكره لأنه الأساس في تحديد توقيت استحقاق الضريبة.

4 - بيانات العميل

تكون هذه البيانات إلزامية في الفاتورة الضريبية الكاملة والمعاملات بين الشركات (B2B)، لتمكين العميل من استرداد ضريبة المدخلات، ويوثق العلاقة التجارية بين الطرفين.

- اسم العميل.

- عنوانه.

- رقم التسجيل الضريبي إذا كان مسجلًا في الضريبة، ويسمح للعميل باستخدام الفاتورة لاسترداد ضريبة المدخلات، كما يُمكن الهيئة من مطابقة المعاملات بين الطرفين.

5 - تفاصيل السلع أو الخدمات

تضمن هذه التفاصيل الشفافية وتوضح طبيعة التوريد وقيمته الفعلية قبل الضريبة من خلال وصف واضح للسلع أو الخدمات المقدمة بناءً على العناصر التالية:-

- الكمية أو مدة الخدمة.

- سعر الوحدة.

- أي خصومات، لأن الضريبة تُحسب على القيمة بعد الخصم وليس قبلها.

6 - تفاصيل ضريبة القيمة المضافة

يجب إظهار الضريبة بشكل واضح في الفاتورة الضريبية الكاملة، أو ضمني في الفاتورة المبسطة، وذلك لضمان دقة الحسابات الضريبية، وتتمثل العناصر التفصيلية لضريبة القيمة المضافة في:-

- نسبة الضريبة المطبقة سواء 5% أو صفرية.

- قيمة الضريبة لكل بند.

- إجمالي الضريبة المستحقة.

- إجمالي المبلغ قبل الضريبة وبعدها.

7 - عناصر إضافية

تُطلب هذه العناصر في حالات خاصة لضمان الامتثال الكامل للوائح الضريبية.

- العملة المستخدمة وسعر الصرف إذا كانت بعملة أجنبية.

- بيان الاحتساب العكسي إذا كان مطبقًا.

- توضيح أن السعر شامل الضريبة (في الفواتير المبسطة).

تفصيل ضريبة القيمة المضافة في الفاتورة: كيف يجب أن تظهر؟

إظهار ضريبة القيمة المضافة في الفاتورة الضريبية ليس مجرد تنسيق شكلي، بل هو متطلب قانوني أساسي لضمان صحة الفاتورة وقابليتها للتتبع والاستخدام في الإقرارات الضريبية، وتُلزم التشريعات بأن تكون الضريبة واضحة، وغير مضللة للعميل، سواء في الفاتورة الضريبية الكاملة أو المبسطة، لهذا نستعرض خطوات وطريقة تفصيل ضريبة القيمة المضافة في الفاتورة:-

1- إظهار الضريبة بشكل منفصل في الفاتورة

في الفاتورة الضريبية الكاملة، يجب عرض ضريبة القيمة المضافة بشكل منفصل وواضح عن قيمة التوريد، ويتيح هذا الفصل بين السعر والضريبة للعميل معرفة مقدار الضريبة القابلة للاسترداد بدقة، ويكون ذلك من خلال:

- توضيح سعر السلعة أو الخدمة قبل الضريبة.

- تحديد نسبة الضريبة.

- عرض قيمة الضريبة المحسوبة لكل بند أو الإجمالي.

- إظهار الإجمالي النهائي بعد إضافة الضريبة.

2- إظهار الضريبة ضمن السعر في الفاتورة المبسطة

يُسمح بإدراج السعر شاملًا ضريبة القيمة المضافة دون تفصيل لكل بند في الفاتورة الضريبية المبسطة لتسهيل المعاملات السريعة مع المستهلك النهائي دون تعقيد، لكن بشرط ذكر عبارة واضحة مثل: "السعر شامل ضريبة القيمة المضافة".

3- حساب الضريبة داخل الفاتورة

يجب احتساب الضريبة بطريقة دقيقة ومتوافقة مع النسبة المعتمدة في الإمارات كالتالي:-

إذا كان السعر غير شامل الضريبة:

يتم حساب الضريبة = السعر × 1.05

إذا كان السعر شامل الضريبة:

يتم استخراج الضريبة من الإجمالي باستخدام معادلة عكسية وهي: السعر الإجمالي ÷ 1.05

4- حالات خاصة في عرض الضريبة داخل الفاتورة

هناك بعض الحالات التي تتطلب عرضًا مختلفًا أو توضيحات إضافية، مثل:

- التوريدات الخاضعة لنسبة 0%.

- التوريدات المعفاة يجب توضيح أنها معفاة من الضريبة.

- توضيح أن العميل هو المسؤول عن احتساب الضريبة في حالة آلية الاحتساب العكسي.

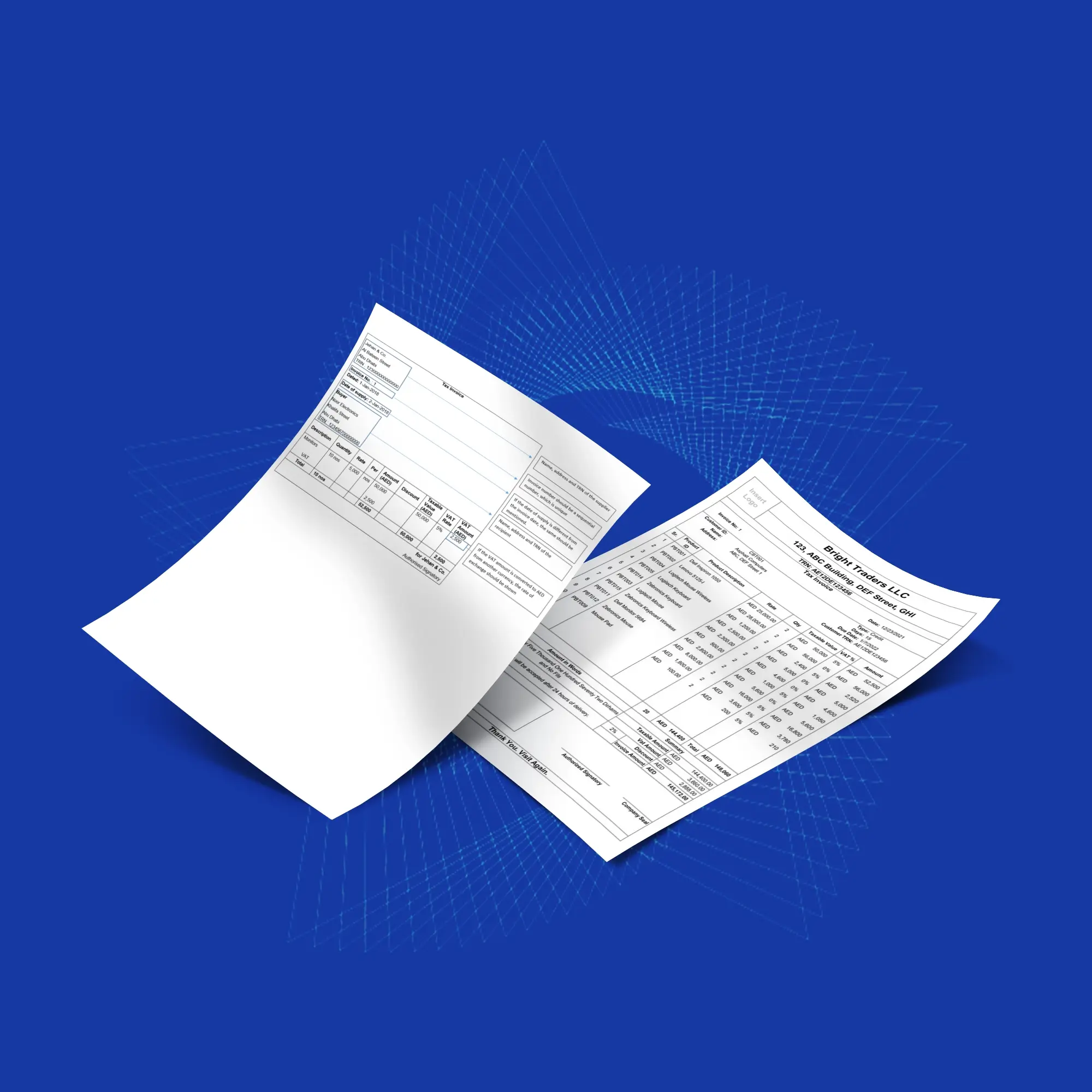

صيغة فاتورة ضريبة القيمة المضافة في الإمارات: نموذج يمكنك استخدامه

يجب الإلتزام بصياغة واضحة ومنظمة عند إعداد فاتورة ضريبة القيمة المضافة الإمارات، لضمان الامتثال لمتطلبات الهيئة الاتحادية للضرائب، وتسهيل قراءة البيانات على العميل وفهم تفاصيل الضريبة دون لبس، لهذا نستعرض أهم المميزات التي يوفرها برنامج الفاتورة الإلكترونية في الإمارات العربية المتحدة لضمان صياغة فواتير صحيحة ومتوافقة مع شروط ولوائح FTA:-

- الالتزام بالتسلسل المنطقي لبيانات وعناصر الفاتورة، وهذا الترتيب يساعد على وضوح الفاتورة وسهولة مراجعتها.

- استخدام لغة وأرقام دقيقة وواضحة، والتأكد من دقة الأسعار والحسابات الضريبية لتجنب أي أخطاء محاسبية.

- توحيد التنسيق داخل جميع الفواتير من خلال استخدام قالب ثابت لجميع الفواتير، وذلك لتقليل الأخطاء، وتسهيل عمليات التدقيق المحاسبي.

- كتابة الاسم القانوني الكامل للمورد أو للنشاط التجاري كما هو مسجل رسميًا، وليس اسمًا تجاريًا مختصرًا أو غير معتمد.

- توضيح عنوان البائع بدقة (مدينة، إمارة، شارع) وذلك لتمكين الجهات الضريبية من التحقق من هوية المنشأة ومقرها الفعلي.

- إعطاء رقمًا فريدًا ومتسلسلًا (غير مكرر) لكل فاتورة.

- توضيح سعر الصرف المستخدم لتحويل الضريبة إلى الدرهم الإماراتي، لأن الإقرارات الضريبية تُقدّم بالدرهم.

- نقل مسؤولية احتساب الضريبة إلى المشتري بالتوضيح في الفاتورة، وذلك في حالة تطبيق آلية الاحتساب العكسي في بعض الحالات (مثل الاستيراد أو التوريد من خارج الدولة)

نموذج فاتورة ضريبة القيمة المضافة في الإمارات

فاتورة ضريبية

رقم الفاتورة: …………………………

تاريخ الإصدار: ……………/……………/………….

تاريخ التوريد: ……………./………………/…………..

بيانات المورد

اسم الشركة:

العنوان:

رقم التسجيل الضريبي:-

بيانات العميل

اسم العميل:

العنوان:

رقم التسجيل الضريبي:-

تفاصيل السلع أو الخدمات

| البيان | الكمية | سعر الوحدة | الخصم | الإجمالي قبل الضريبة |

حساب ضريبة القيمة المضافة

إجمالي قبل الضريبة: ……………

قيمة ضريبة القيمة المضافة = الإجمالي قبل الضريبية * 5 % = ……………………………

الإجمالي النهائي: الإجمالي قبل الضريبية + قيمة ضريبة القيمة المضافة = ………………..

ولحساب قيمة الضريبة بدقة، استخدم حاسبة ضريبة القيمة المضافة في الإمارات لمعرفة المبلغ المستحق حسب السعر ونسبة VAT.

قواعد رقم الفاتورة الضريبية في الإمارات: التسلسل، التفرد، وأفضل الممارسات

تعتمد الأنظمة المحاسبية والرقابية على رقم الفاتورة الضريبية في تتبع المعاملات التجارية والتأكد من صحة الإقرارات الضريبية المقدمة إلى الهيئة الاتحادية للضرائب، لذلك هناك بعض القواعد والضوابط التي يجب أن يتسم بها رقم الفاتورة حتى يكون قابلًا للتتبع دون أي تعارض أو تكرار، وهي:-

1- قاعدة التسلسل في ترقيم الفواتير

يشترط أن يتم إصدار أرقام الفواتير وفق تسلسل منطقي ومتتابع دون انقطاع أو تداخل، وبالتالي تكون كل فاتورة جديدة برقم أكبر من السابقة بشكل تدريجي مثل (1001، 1002، 1003)، والهدف من هذا التسلسل هو تسهيل عمليات التدقيق ومنع حذف أو إخفاء أي فاتورة ضمن السجلات المحاسبية.

2- قاعدة التفرد

يجب أن يكون لكل فاتورة رقم فريد، بمعنى أنه لا يمكن استخدام نفس الرقم لفاتورتين مختلفتين حتى لو اختلفت السنة أو الفرع، وذلك لضمان عدم التلاعب في البيانات أو تضارب السجلات الضريبية.

أفضل الممارسات في تصميم رقم الفاتورة

- استخدام نظام ترقيم آلي عبر برامج المحاسبة.

- تثبيت تنسيق موحد لجميع الفواتير.

- عدم إعادة استخدام الأرقام المحذوفة أو الملغاة.

- ربط الرقم بالسنة المالية أو الفرع لتسهيل التقارير.

- تجنب التسلسل العشوائي أو القفز الغير منطقي في الأرقام.

ملاحظة الاحتساب العكسي في الفاتورة: متى تكون مطلوبة؟

تُطبق آلية الاحتساب العكسي وفق ضوابط محددة صادرة عن الهيئة الاتحادية للضرائب بهدف تبسيط المعاملات الضريبية في الحالات ذات الطبيعة الخاصة مثل التوريدات العابرة للحدود، وعليها يتم نقل مسؤولية احتساب وسداد الضريبة من المورد إلى المستورد أو العميل، ويجب ذكر آلية الاحتساب العكسي بوضوح في الفاتورة عندما تنطبق لضمان الامتثال الضريبي الصحيح وتجنب أي مخالفات.

حالات تطبيق الاحتساب العكسي في الفاتورة الضريبية

- توريدات الأجهزة الإلكترونية المُعاد بيعها أو استعمالها للإنتاج أو للتصنيع، حيث يقوم المُستلم المُسجل باحتساب ضريبة القيمة المضافة عن تلك التوريدات، ويكون مسؤولاً بقيدها في إقراره الضريبي وعن جميع الالتزامات الضريبية المرتبطة بهذه التوريدات.

- تبادل المعادن الثمينة والأحجار الكريمة بين المورد والمُستلم وذلك وفقًا لقرار مجلس الوزراء رقم (127) لسنة 2024 بشأن تطبيق آلية الاحتساب العكسي.

اقرأ أيضًا: ضريبة القيمة المضافة على الذهب في الإمارات

أهمية آلية تطبيق الاحتساب العكسي

- يمنع تطبيق الاحتساب العكسي فرض ضريبة بشكل خاطئ من المورد.

- يوضح الاحتساب العكسي لضريبة القيمة المضافة التزامات كل طرف في العملية التجارية.

- يساعد الاحتساب العكسي لـ Vat في مطابقة الإقرارات الضريبية بين الأطراف.

- يقلل تطبيق الاحتساب العكسي من أخطاء الاستيراد أو التوريد عبر الحدود.

أخطاء شائعة في فواتير ضريبة القيمة المضافة وكيفية تجنبها

تُعد فواتير ضريبة القيمة المضافة من أهم المستندات المحاسبية التي تعتمد عليها عمليات الامتثال الضريبي و الإقرارات المقدمة إلى الهيئة الاتحادية للضرائب، لهذا قد يؤدي أي خطأ في إصدارها إلى رفض الفاتورة أو فرض غرامات أو مشاكل في استرداد ضريبة المدخلات،

لهذا نستعرض أبرز الأخطاء الشائعة في فواتير ضريبة القيمة المضافة وكيفية تجنبها لضمان الامتثال وتقليل المخاطر الضريبية.

| أخطاء شائعة في فواتير ضريبة القيمة المضافة في الإمارات | الحلول |

| إدخال رقم تسجيل ضريبي (TRN) غير صحيح أو غير مطابق لسجلات الهيئة الاتحادية للضرائب. | التأكد من صحة رقم TRN قبل إصدار الفاتورة وربطه تلقائيًا ببرنامج الفاتورة الإلكترونية لتفادي الإدخال اليدوي. |

| استخدام أرقام مكررة أو غير متسلسلة للفاتورة، أو إعادة استخدام أرقام فواتير ملغاة، مما يسبب خللًا في السجلات الضريبية. | اعتماد نظام ترقيم آلي متسلسل للفواتير، بحيث يظل ثابت لا يمكن التعديل عليه يدويًا. |

| دمج الضريبة مع السعر دون توضيح أن السعر شامل أو غير شامل، أو حسابها الضريبة بنسبة خاطئة، أو عدم عرضها بشكل منفصل في الفواتير الضريبية الكاملة. | الالتزام بإظهار نسبة الضريبة (5%) وقيمتها بشكل واضح، مع فصلها عن إجمالي السعر. |

| إدخال بيانات الفاتورة بشكل ناقص أو غير دقيق مثل عدم ذكر عنوان المورد، أو اسم العميل، أو وصف غير واضح للسلع والخدمات. | استخدام نموذج فاتورة موحد يتضمن جميع الحقول الإلزامية وفق متطلبات النظام الضريبي. |

| أخطاء حسابية عند جمع الأسعار أو تطبيق الخصومات قبل احتساب الضريبة بشكل صحيح، مما يؤدي إلى اختلاف في الإجمالي النهائي. | استخدام أنظمة محاسبية أو برامج فوترة إلكترونية مُعتمدة تقوم بالحسابات تلقائيًا ومراجعة القيم قبل إصدار الفاتورة. |

| عدم ذكر "الاحتساب العكسي" في الحالات التي تتطلب ذلك. | مراجعة نوع المعاملة (محلية، استيراد، B2B، B2C) وإضافة الملاحظات الضريبية المناسبة لكل حالة. |

حفظ السجلات: كم مدة الاحتفاظ بفواتير ضريبة القيمة المضافة في الإمارات؟

يجب على الخاضعين لضريبة القيمة المضافة الاحتفاظ بجميع السجلات والفواتير الضريبية لمدة 5 سنوات على الأقل من تاريخ الإصدار أو من نهاية الفترة الضريبية.

ويمكن الاحتفاظ بالسجلات الضريبية بطريقتين إما:-

- الاحتفاظ بالسجلات الورقية وهذا يتطلب جهد ووقت أكبر وتكون السجلات أكثر عرضة للضياع أو التلف.

- الأرشفة الرقمية وهي الطريقة الأفضل عبر البرامج المحاسبية لإمكانية الاسترجاع السريع في أي وقت ومن أي مكان.

ويُعد الاحتفاظ بسجلات الفواتير من الالتزامات الأساسية التي تفرضها التشريعات في دولة الإمارات لضمان الشفافية وإمكانية التحقق من صحة المعاملات عند التدقيق من قبل الهيئة الاتحادية للضرائب، كما يُشترط أن تكون السجلات قابلة للقراءة والوصول الفوري عند طلبها من الهيئة.

تكمن أهمية الالتزام بفترة الاحتفاظ بالفواتير والسجلات في إثبات صحة الإقرارات الضريبية، وحماية الشركة من الغرامات عند التدقيق، وتسهيل عمليات المراجعة والتسوية الضريبية، ودعم استرداد ضريبة المدخلات عند الحاجة، تتمثل أنواع الفواتير والسجلات التي يجب الاحتفاظ بها في:-

- الفواتير الضريبية الصادرة والواردة

- إشعارات الدائن والمدين

- سجلات المبيعات والمشتريات

- الإقرارات الضريبية المقدمة

- المستندات الداعمة للمعاملات (مثل العقود وأوامر الشراء)

اقرأ أيضًا: ضريبة المدخلات غير القابلة للاسترداد في الإمارات

كيف ترتبط فواتير ضريبة القيمة المضافة بالإقرارات الضريبية؟

تُعد فواتير ضريبة القيمة المضافة في الإمارات هي مصدر جميع البيانات المالية والأساس العملي الذي يُبنى عليه إعداد الإقرارات الضريبية، حيث تعتمد الشركات المسجلة في النظام الضريبي على هذه الفواتير لتحديد قيمة الضريبة المستحقة أو القابلة للاسترداد عند تقديم الإقرار إلى FTA، وبالتالي فإن أي خطأ في الفواتير ينعكس مباشرة على دقة الإقرار الضريبي.

و عند تقديم الإقرار الضريبي، يتم تلخيص بيانات الفواتير في نموذج الإقرار عبر:

- إجمالي المبيعات الخاضعة للضريبة.

- إجمالي ضريبة المخرجات.

- إجمالي المشتريات و ضريبة المدخلات.

- الفرق النهائي لإظهار (المستحق للسداد أو للاسترداد).

يمكنك استخدام نموذج الإقرار الضريبي لضريبة القيمة المضافة vat 201 لإعداد بياناتك الضريبية وتنظيم مبيعاتك ومشترياتك قبل تقديم الإقرار بسهولة.

الاسئلة الشائعة

ما الذي يجعل الفاتورة صالحة لضريبة القيمة المضافة؟

تكون الفاتورة صالحة لضريبة القيمة المضافة عندما تستوفي جميع المتطلبات الإلزامية التي حددتها الهيئة الاتحادية للضرائب من حيث العناصر الإلزامية، والوصف، وحساب الضريبة وفق النسبة المعتمدة، وعرض قيمة الضريبة بطريقة واضحة وغير مضللة.

هل رقم TRN مطلوب في فاتورة ضريبة القيمة المضافة؟

نعم، رقم التسجيل الضريبي (TRN) عنصر إلزامي في الفاتورة الضريبية، للتأكد من أن المورد مسجل رسميًا في نظام ضريبة القيمة المضافة، وربط الفاتورة بسجلاته لدى الهيئة، و بدون رقم TRN تُعد الفاتورة غير مكتملة ولا تُقبل.

ما المقصود بتفصيل ضريبة القيمة المضافة في الفاتورة؟

تفصيل ضريبة القيمة المضافة يعني إظهار الضريبة بشكل واضح ومحدد داخل الفاتورة، وعدم الإكتفاء بدمجها مع السعر الإجمالي فقط، ويتم تفصيل ضريبة القيمة المضافة في الفاتورة من خلال عرض السعر قبل الضريبة، ثم نسبة الضريبة (مثل 5%)، و قيمة الضريبة الناتجة، واخيرًا الإجمالي النهائي.

كيف تُعرض ضريبة القيمة المضافة في الفاتورة؟

تُعرض ضريبة القيمة المضافة حسب نوع الفاتورة، ويحب أن تكون طريقة العرض واضحة وقابلة للفهم ولا تسبب أي التباس للمشتري.

- الفاتورة الضريبية الكاملة: يتم إظهار الضريبة بشكل منفصل لكل بند أو على الإجمالي مع توضيح النسبة والقيمة.

- الفاتورة المبسطة: يمكن عرض السعر شامل الضريبة مع توضيح أن المبلغ يتضمن ضريبة القيمة المضافة، دون الحاجة لتفصيل كل بند.

متى يمكن إصدار فاتورة ضريبية مبسطة؟

يمكن إصدار فاتورة ضريبية مبسطة في الحالات التالية:-

- المعاملات مع المستهلك النهائي (B2C)، خصوصًا عندما تكون قيمة التوريد منخفضة.

- البيع المباشر مثل المتاجر والمطاعم.

- عدم تسجيل العميل في ضريبة القيمة المضافة، وعدم حاجته إلى استرداد ضريبة المدخلات.

هل يمكن استرداد ضريبة المدخلات بدون فاتورة صحيحة؟

لا، لا يمكن استرداد ضريبة المدخلات إلا بوجود فاتورة ضريبية صحيحة و مستوفية لجميع الشروط النظامية.