نظام هامش الربح في ضريبة القيمة المضافة بالإمارات 2026 الشروط والحساب

محتويات المقال:

- ملخص المقال

- ما هو نظام هامش الربح في ضريبة القيمة المضافة في الإمارات؟

- متى يمكن تطبيق نظام هامش الربح؟

- كيفية حساب ضريبة القيمة المضافة وفق نظام هامش الربح مع أمثلة

- قواعد الفوترة في نظام هامش الربح ماذا يجب أن يظهر في الفاتورة؟

- قائمة سجلات ومستندات نظام هامش الربح التي يجب الاحتفاظ بها

- التقرير عن نظام هامش الربح في إقرار VAT201

- أخطاء شائعة عند تطبيق نظام هامش الربح في الإمارات وكيفية تجنبها

- الاسئلة الشائعة

لماذا لا تُفرض ضريبة القيمة المضافة في الإمارات دائمًا على سعر البيع الكامل لبعض السلع؟ ولماذا تعتمد بعض الأشخاص المؤهلة على طريقة مختلفة تمامًا في احتساب الضريبة؟ يأتي نظام هامش الربح في ضريبة القيمة المضافة في الإمارات كأحد الحلول الذكية لتجنب الازدواج الضريبي وتحقيق العدالة بين التجار من خلال احتساب الضريبة على هامش الربح الفعلي الذي يحققه البائع وليس على إجمالي سعر البيع.

ولكن يحتاج هذا النظام إلى فهم واضح لتطبيقه بشكل صحيح خاصة من حيث الفوترة والامتثال الضريبي، وهذا ما نُقدمه لك في هذا الدليل من خلال شرح تفصيلي خطوة بخطوة لفهم نظام هامش الربح في ضريبة القيمة المضافة في الإمارات، وآلية تطبيقه، وكيفية حساب الضريبة بالمعادلات المعتمدة وأمثلة تطبيقية.

ما هو نظام هامش الربح في ضريبة القيمة المضافة في الإمارات؟

نظام هامش الربح في ضريبة القيمة المضافة في الإمارات هو أحد الآليات التي تهدف إلى احتساب الضريبة على الربح المُحقق من التوريد فقط وليس على إجمالي سعر البيع، وبمعنى آخر يتم احتساب الضريبة على الفرق بين سعر البيع وسعر الشراء، وذلك بما يتوافق مع التشريعات واللائحة التنفيذية الخاصة بالحالات المؤهلة المُعلن عنها في قرار مجلس الوزراء رقم (52) لسنة 2017.

ويجب ملاحظة أنه في حالة حساب الضريبة على هامش الربح للسلع المؤهلة فقط وفق قواعد واشتراطات FTA يكون الربح شامل الضريبة، أي يتم استخراج الضريبة من داخل الهامش وليس إضافتها عليه، مما يعني أن قيمة التوريد لأغراض الضريبة تكون محصورة في هذا الهامش فقط.

متى يمكن تطبيق نظام هامش الربح؟

تطبيق نظام هامش الربح في ضريبة القيمة المضافة في الإمارات ليس نظامًا عامًا يُطبق على جميع المعاملات، بل هو استثناء من القاعدة الأصلية لاحتساب VAT.

ومن هذا المُنطلق وضعت الهيئة الاتحادية للضرائب شروطًا واضحة في المادة (29) الخاصة حساب الضريبة على هامش الربح من القانون الاتحادي رقم 8 لسنة 2017، والتي تُحدد متى يمكن استخدام هذه الآلية، وما هي السلع والمعاملات التي يُسمح فيها بتطبيق هذا النظام بما يضمن العدالة الضريبية ويمنع الازدواج في فرض الضريبة، ويُقلل العبء الضريبي على التجار.

السلع المؤهلة لتطبيق نظام هامش الربح

- السلع والسيارات المستعملة القابلة لإعادة الاستخدام.

- التحف التي يزيد عمرها عن 50 سنة.

- المقتنيات مثل الطوابع والعملات ذات القيمة التاريخية أو العلمية.

المعاملات التي يمكن فيها استخدام نظام هامش الربح

يُستخدم نظام حساب الضريبة على هامش الربح في المعاملات التي سيتم توضيحها فقط لتجنب الازدواج الضريبي، وليس لتقليل الضريبة بشكل غير مبرر، مع ضرورة الاحتفاظ بالمستندات التي تثبت كل حالة، فيما يلي الحالات:-

- شراء السلع من شخص غير مسجل في ضريبة القيمة المضافة.

- شراء سلع تم دفع ضريبة عليها مُسبقًا عند بيعها لأول مرة.

- الحالات التي لم يتم فيها استرداد ضريبة المدخلات عند شراء السلعة وفقًا للمادة 53 من القانون نفسه.

متى لا يجب تطبيق نظام هامش الربح؟

- إذا تم شراء السلعة مع إمكانية استرداد ضريبة المدخلات.

- إذا لم تكن السلعة ضمن السلع المؤهلة.

- إذا لم تتوفر مستندات تثبت خضوع السلع للضريبة سابقًا.

- إذا تم عرض ضريبة القيمة المضافة بشكل منفصل في الفاتورة مما يُخالف متطلبات النظام، حيث أن ألية تطبيق هامش الربح تشترط في الأساس أن تكون الضريبة ضمن هامش الربح وليست مضافة عليه.

كيفية حساب ضريبة القيمة المضافة وفق نظام هامش الربح مع أمثلة

يحتاج تطبيق نظام هامش الربح في ضريبة القيمة المضافة في الإمارات إلى الالتزام بالشروط المُحددة السابق ذكرها وإخطار الهيئة الاتحادية للضرائب، فيما يلي خطوات حساب ضريبة القيمة المضافة وفق نظام هامش الربح مع أمثلة:-

1- حساب هامش الربح

يتم أولًا تحديد هامش الربح من خلال المعادلة التالية:

هامش الربح = سعر البيع − سعر الشراء

مع العلم أن سعر الشراء يشمل جميع التكاليف المرتبطة بالسلعة، مثل النقل أو أي مصاريف مباشرة مرتبطة بإعادة البيع، وليس سعر الشراء فقط.

2- حساب الضريبة المستحقة على هامش الربح

يتم إعتبار هامش الربح المحسوب في الخطوة السابقة مبلغًا شاملًا لضريبة القيمة المضافة، وتُحسب الضريبة وفق الطريقة المعتمدة في أدلة الهيئة الاتحادية للضرائب بالمعادلة التالية:

الضريبة = هامش الربح × (5 ÷ 105)

شرح حسابي تفصيلي

كيفية استخراج قيمة ضريبة القيمة المضافة من هامش الربح

ضريبة القيمة المضافة في الإمارات = 5%

لكن في نظام هامش الربح لا يتم إضافة 5% على السعر، وإنما التعامل مع الرقم شامل الضريبة في الأصل، وبالتفصيل الحسابي:-

المبلغ النهائي = 100% (السعر + الضريبة)

الضريبة = 5%

إذن المبلغ شامل الضريبة = 105%

عند إستخراج جزء الضريبة فقط من مبلغ شامل نستخدم معادلة:-

الضريبة = هامش الربح × (5 ÷ 105)

105 = إجمالي القيمة (100 + 5)

5 = نسبة الضريبة نفسها

والقسمة هُنا تُحدد نصيب الضريبة داخل المبلغ الشامل.

ماذا يحدث في حال البيع بدون ربح أو بخسارة؟

إذا كان سعر البيع أقل من أو يساوي سعر الشراء، فإن هامش الربح يكون صفرًا أو سالب القيمة، وفي هذه الحالة:

- لا توجد ضريبة مستحقة.

- لا يمكن ترحيل الخسارة أو خصمها من أرباح معاملات أخرى ضمن النظام.

وهذا يعني أن ضريبة القيمة المضافة في الحالات الخاضعة لتطبيق نظام هامش الربح تُحسب فقط عند تحقق ربح فعلي من عملية البيع.

اقرأ أيضًا: متطلبات فاتورة ضريبة القيمة المضافة في الإمارات

مثال عملي على حساب ضريبة القيمة المضافة وفق نظام هامش الربح

سعر الشراء: 10,000 درهم

سعر البيع: 12,500 درهم

1- حساب هامش الربح

هامش الربح = 12,500 − 10,000 = 2,500 درهم

2- حساب الضريبة

الضريبة المستحقة = 2,500 * (105/5) ≈ 95.23 درهم

وليس 5% من 12,500 كما في النظام العادي

استخدم حاسبة نسبة الربح من دفترة لحساب ربحية منتجاتك أو خدماتك بدقة، ومعرفة هامش الربح المناسب بسهولة.

قواعد الفوترة في نظام هامش الربح: ماذا يجب أن يظهر في الفاتورة؟

تختلف الفوترة الضريبية بتطبيق نظام هامش الربح عن الفوترة العادية من حيث أن الضريبة لا تُعرض بشكل منفصل على الفاتورة، لأن الضريبة تكون محسوبة داخل هامش الربح نفسه وليس على سعر البيع بالكامل، وبالتالي عند إصدار فاتورة ضمن نظام هامش الربح، يجب الالتزام بالنقاط التالية:

- توضيح أن البيع يتم وفق نظام هامش الربح.

- ذكر تفاصيل السلعة بشكل واضح (وصف، حالة، كمية، قيمة، رقم تسلسلي).

- تسجيل إجمالي المبلغ فقط دون إظهار ضريبة القيمة المضافة بشكل منفصل.

- الاحتفاظ بسجلات دقيقة توضح سعر الشراء الأصلي، و سعر البيع، وهامش الربح المحقق.

- إدراج رقم التسجيل الضريبي (TRN) إذا كان المسجل خاضعًا للضريبة.

ما الذي يجب تجنبه في فاتورة نظام هامش الربح؟

- إظهار ضريبة القيمة المضافة بشكل منفصل على الفاتورة.

- احتساب 5% على كامل سعر البيع بدلًا من هامش الربح.

- عدم توضيح أن السلعة خاضعة لنظام هامش الربح.

- المطالبة باسترداد ضريبة مدخلات على هذه المبيعات.

صياغة مقترحة للإشارة إلى نظام هامش الربح في الفاتورة

يمكن إضافة عبارة واضحة في الفاتورة مثل "تم تطبيق نظام هامش الربح وفقًا لأحكام ضريبة القيمة المضافة في دولة الإمارات العربية المتحدة".

هذه الصياغة تثبت أن الضريبة محسوبة ضمنيًا وتتماشى مع متطلبات الهيئة الاتحادية للضرائب، وتوضح سبب عدم ظهور ضريبة منفصلة.

قائمة سجلات ومستندات نظام هامش الربح التي يجب الاحتفاظ بها

يجب على المُسجل المؤهل بتطبيق "نظام حساب ضريبة القيمة المضافة من هامش الربح" الاحتفاظ بمجموعة من السجلات والمستندات التي تثبت صحة تطبيق النظام على السلع المؤهلة، مما يضمن احتساب الضريبة بشكل صحيح على هامش الربح فقط، وتُشير الإرشادات الرسمية أن هذه السجلات يجب أن تكون دقيقة وكاملة، وعدم الاحتفاظ بها قد يؤدي إلى عدم قبول تطبيق نظام هامش الربح، وبالتالي إعادة احتساب الضريبة بالطريقة العادية على إجمالي قيمة البيع.

فيما يلي جدول توضيحي بأهم المستندات التي يجب الاحتفاظ بها:-

| سجلات ومستندات نظام هامش الربح لـ VAT | التفاصيل و طريقة الاحتفاظ |

| سجلات المشتريات | السجلات التي تثبت كيفية الحصول على السلع المؤهلة، وتشمل:

|

| سجلات المبيعات | المستندات المتعلقة بعمليات بيع السلع ضمن نظام هامش الربح، مثل:

|

| سجلات احتساب هامش الربح | توثيق طريقة حساب الضريبة لكل سلعة أو مجموعة سلع، وتشمل:

|

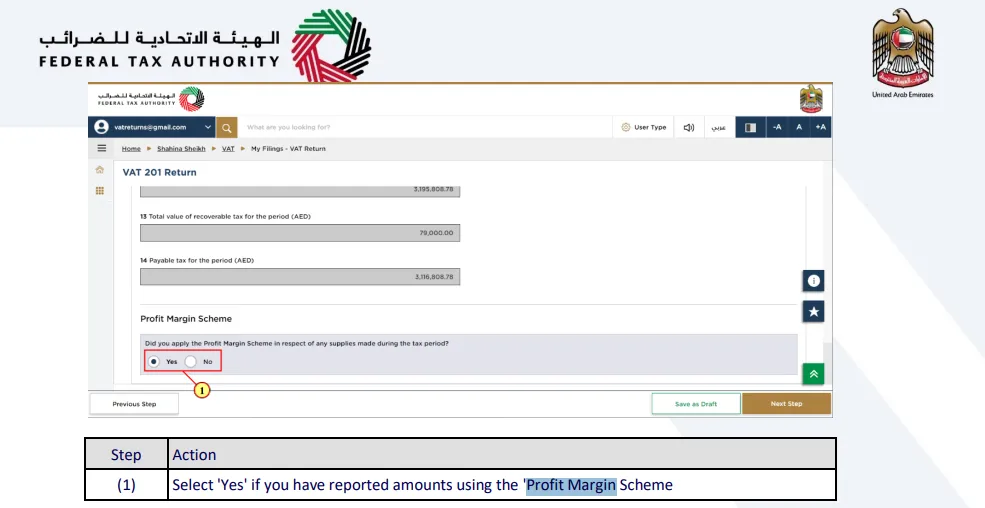

التقرير عن نظام هامش الربح في إقرار VAT201

يجب الإبلاغ عن المعاملات المؤهلة لتطبيق نظام هامش الربح في ضريبة القيمة المضافة في الإمارات، وذلك ضمن نموذج الإقرار الضريبي وفق التعليمات الصادرة عن FTA، ويختلف نموذج الإقرار الضريبي لضريبة القيمة المضافة 201 عند التطبيق على هامش الربح لأن الضريبة لا تُحتسب على إجمالي قيمة البيع، مما يتطلب إدخال البيانات بطريقة دقيقة داخل خانات محددة في الإقرار، لذلك يجب إتباع الخطوات التالية:-

1- اختيار تطبيق نظام هامش الربح في إقرار ضريبة القيمة المضافة

يجب على المسجّل تحديد أن بعض التوريدات تمت وفق نظام هامش الربح، وذلك لتوضيح سبب أن عدم إدراج قيمة البيع كاملة ضمن التوريدات الخاضعة، وإدراج صافي الهامش الخاضع للضريبة فقط، وعليه يجب الفصل بين:

- التوريدات العادية الخاضعة لضريبة القيمة المضافة.

- التوريدات المُطبقة لنظام هامش الربح عليها.

كيفية التقرير عن المبيعات في Box 1

الضريبة المستحقة على هامش الربح فقط في خانة المبيعات بنموذج VAT 201 ، أي أن ما يتم إدخاله ليس إجمالي قيمة البيع، وإنما قيمة الضريبة المحسوبة على الهامش، وبالتالي لا يظهر إجمالي سعر السلعة ضمن هذا البند، بل يظهر فقط الجزء الضريبي الناتج عن تطبيق النظام.

كيفية التقرير عن المشتريات في Box 9

يتم إدراج قيمة المشتريات المؤهلة مع الالتزام بعدم خصم ضريبة مدخلات على هذه المشتريات، لأن النظام لا يسمح باسترداد ضريبة الشراء ضمن السلع التي يُطبق عليها هامش الربح، وبذلك يظل التأثير الضريبي محصورًا في هامش الربح فقط دون خصم أو استرداد لضريبة المدخلات.

أخطاء شائعة عند تطبيق نظام هامش الربح في الإمارات وكيفية تجنبها

تُشدد الهيئة الاتحادية للضرائب على ضرورة الالتزام بالشروط والإجراءات المحددة بدقة عند تطبيق نظام هامش الربح في ضريبة القيمة المضافة في الإمارات، إلا أنه قد يقع بعض المُسجلين والمؤهلين لتطبيق النظام في أخطاء شائعة قد تؤدي إلى رفض التطبيق أو إعادة احتساب الضريبة بالطريقة العادية دون الاستفادة من خفض قيمة الضريبة، لذا نستعرض فيما يلي أهم هذه الأخطاء مع حلول كيفية تجنبها:-

| أخطاء شائعة عند تطبيق نظام هامش الربح في الإمارات | الحلول |

| تطبيق النظام على سلع غير مؤهلة مثل السلع الجديدة أو السلع التي يمكن استرداد ضريبة المدخلات عليها. | التأكد من أن السلعة ضمن الفئات المسموح لتطبيق حساب الضريبة على هامش الربح بها (مثل السلع المستعملة أو المقتنيات المؤهلة) وفق إرشادات الهيئة الاتحادية للضرائب قبل التطبيق. |

| عدم توفر مستندات شراء صحيحة، لأن احتساب هامش الربح يعتمد أساسًا على إثبات تكلفة الشراء من خلال الفواتير. | الاحتفاظ بجميع فواتير الشراء والمستندات الداعمة التي تثبت قيمة السلعة ومصدرها. |

| احتساب الضريبة بطريقة خاطئة مثل إضافة الضريبة على هامش الربح بدلًا من اعتبار الهامش مبلغًا شاملًا للضريبة، مما يؤدي إلى زيادة غير صحيحة في قيمة الضريبة. | استخدام المعادلة الصحيحة المعتمدة لاستخراج الضريبة من الهامش وليس إضافتها عليه. |

| دمج الإدخالات الخاصة بمبيعات هامش الربح مع المبيعات الخاضعة للضريبة بالطريقة التقليدية داخل نفس السجلات أو الإقرار الضريبي. | الفصل الكامل بين التوريدات العادية وتوريدات هامش الربح داخل السجلات وإقرار VAT201. |

الاسئلة الشائعة

هل يمكن استرداد ضريبة القيمة المضافة على مشتريات نظام هامش الربح؟

لا يمكن استرداد VAT على المشتريات التي يتم تطبيق نظام هامش الربح عليها، حيث تعتمد آلية التطبيق على أن الضريبة تُحتسب على الهامش وليس على كامل قيمة الشراء، وبالتالي لا ينشأ حق خصم ضريبي على المدخلات لضمان عدم الازدواج الضريبي.

كيف تتجنب دفع ضريبة القيمة المضافة مرتين عند إعادة بيع السلع المستعملة؟

يتحقق تجنب الازدواج الضريبي من خلال تطبيق نظام هامش الربح بشكل صحيح، حيث يتم احتساب الضريبة على الفرق بين سعر البيع وسعر الشراء فقط وليس على إجمالي قيمة البيع.

ما حد ضريبة القيمة المضافة في نظام هامش الربح؟

لا يوجد حد إعفاء من ضريبة القيمة المضافة داخل نظام هامش الربح، ولكن الحد الفعلي للضريبة هو هامش الربح نفسه والذي يُعد مبلغًا شاملًا للضريبة، وبالتالي يتم استخراج الضريبة منه بمعادلة:- الضريبة = هامش الربح × (5 ÷ 105)

وفي حال عدم وجود ربح أو كان الهامش سالبًا، تكون الضريبة المستحقة صفر وفق الإرشادات الرسمية لـ FTA.

هل يطبق نظام هامش الربح في الإمارات على كل السلع المستعملة؟

لا يُطبق النظام على جميع السلع المستعملة، ويقتصر التطبيق على سلع مؤهلة محددة مثل السلع المستعملة القابلة لإعادة الاستخدام، والتحف التي يزيد عمرها عن 50 عامًا، والمقتنيات مثل العملات والطوابع، بالإضافة إلى السلع التي لا يمكن خصم ضريبة مدخلاتها عليها.

ماذا يحدث إذا أظهرت مبلغ ضريبة القيمة المضافة في الفاتورة بالخطأ أثناء تطبيق نظام هامش الربح؟

يتم اعتبار المعاملة خارج نطاق نظام هامش الربح، وبالتالي يتم حساب ضريبة القيمة المضافة على كامل قيمة البيع وعدم الاستفادة بالخصم المؤهل.