كيفية حساب نقطة التعادل وأهدافها وأهميتها

محتويات المقال:

- نقاط سريعة (المختصر المفيد)

- ما هى نقطة التعادل؟

- ما هي أهمية حساب نقطة التعادل؟

- ما هي حالات استخدام نقطة التعادل في الأعمال؟

- ما هي معادلة نقطة التعادل؟

- ما هي العوامل التي تؤدي إلى زيادة نقطة التعادل؟

- ما هي فوائد حساب نقطة التعادل؟

- ما هو الهدف من تحقيق نقطة التعادل؟

- كيف يمكنني التعليق على نقطة التعادل في المحاسبة؟

- ما هي معادلة التعادل؟

- ما هي العلاقة بين سعر البيع و نقطة التعادل؟

- كيف أحسب نقطة التعادل لمنتج واحد؟

- كيف يتم حساب نقطة التعادل لأكثر من منتج؟

- أمثلة محلولة على نقطة التعادل

- متى يبدأ المشروع بجني الأرباح بعد تحليل نقطة التعادل؟

- كيف يساعدك دفترة في حساب نقطة التعادل؟

- الأسئلة الشائعة

هل يمكن تحقيق الربح أم الخسارة أم لا هذا ولا ذاك؟ أي منشأة تسعى لتحقيق أرباح كبيرة من المبيعات الخاصة بالمنتجات أو الخدمات التي تقدمها لجمهورها، وهذا يتحقق عندما يكون إجمالي الإيرادات أكبر من التكاليف والمصروفات التي أنفقتها المنشأة.. وتحدث الخسارة عندما تكون النفقات أكبر من الإيرادات التي تمت خلال فترة محددة.

ولكن هناك حالة مختلفة تمامًا عن تحقيق الربح والخسارة وهي عدم حدوث الربح وعدم حدوث الخسارة وتسمى بـ نقطة التعادل وهي نقطة تماثل التكاليف، والتي يتساوى فيها إجمالي التكاليف مع إجمالي الإيرادات.

في هذه المدونة سنتعرف بالتفصيل على نقطة التعادل وكيفية حساب نقطة التعادل.

نقاط سريعة (المختصر المفيد)

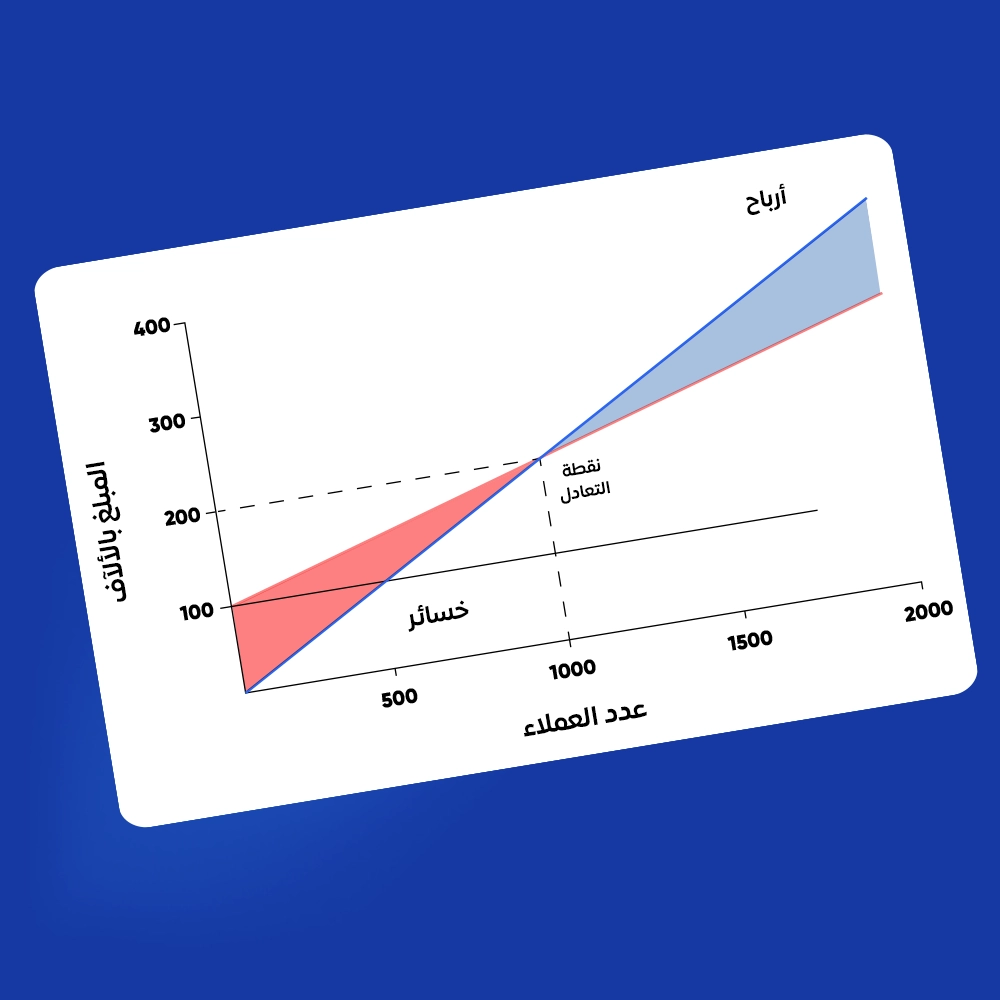

- نقطة التعادل هي نقطة تقاطع على منحنى بياني تتساوى فيها إجمالي المصروفات مع إجمالي الإيرادات. فكل ما قبلها يقع تحت بند الخسارة، ويبدأ العمل في تحقيق الأرباح بعدها.

- توجد عناصر رئيسية لحساب نقطة التعادل، سعر الوحدة وتكلفة الوحدة المتغيرة والتكاليف الثابتة، وعدد الوحدات عنصر رئيسي مشترك ما بين سعر الوحدة والتكلفة المتغيرة.

- يوجد نوعان رئيسيان لحساب نقطة التعادل. النوع الأول يتعامل مع منتج واحد فقط، النوع الثاني يتعامل مع أكثر من منتج.

- النوع الأول لحساب النقطة التعادل له عدة طرق. يمكن حساب النقطة من خلال التجربة والخطأ حيث تراجع التكلفة الإجمالية والإيرادات الكلية الناتجة عن كل عدد إلى أن يتساوى الطرفان.

- الطريقة الثانية لحساب نقطة التعادل تعتمد على منحنيات الرسم البياني. فتصبح نقطة التعادل هي نقطة تقاطع ما بين منحنى الإيرادات والتكاليف الكلية.

- الطريقة الثالثة لحساب نقطة التعادل تعتمد على معادلة رياضية وهي تتكون من التكاليف الثابتة مقسومة على صافي طرح التكلفة المتغيرة من سعر البيع.

- النوع الثاني لحساب نقطة التعادل، يعتمد رياضيًا على نسبة المزيج البيعي، وهي النسبة المتوقع للمنتج أن يحققها من إجمالي الإيرادات.

ما هى نقطة التعادل؟

نقطة التعادل هي نقطة التقاطع بين منحنى الإيرادات ومنحنى النفقات الكلية، حيث تتساوى عندها إجمالي الإيرادات مع إجمالي النفقات سواء كانت تكلفة ثابتة أو متغيرة. بعبارة أخرى، هي نقطة لا تحقق الشركة فيها ربحا أو تتكبد خسارة.

ما بعد نقطة التعادل يعد ربحًا، وما يسبقها يعد خسارة. بالتالي يمكن لشركتك تحديد إجمالي الوحدات التي تحتاج إلى إنتاجها لتبدأ في تحقيق الربح.

منحنى النفقات هو مجموع منحنيين؛ منحنى النفقات ثابتة والنفقات المتغيرة. تُعد النفقات الثابتة هي التكاليف التي تم إنفاقها بغض النظر عن حجم الإنتاج سواء أنتجت الشركة ٥ وحدات أم لم يتم الإنتاج، مثل: الإيجار، والمرتبات.

أما النفقات المتغيرة فهي أي تكاليف تزيد أو تقل حسب عدد الوحدات. فإذا زاد حجم الإنتاج ارتفعت التكاليف المتغيرة وإذا انخفض حجم الإنتاج انخفضت التكاليف المتغيرة، وهي كل التكاليف المباشرة الخاصة بالنشاط.

مثال توضيحي لنقطة التعادل:

إذا كانت التكاليف الثابتة خلال شهر مارس تساوي ٤٠٠٠ ريال، وكانت التكلفة المتغيرة للوحدة ٥٠ ريال.

وكانت الإيرادات تساوى ٩٠٠٠ ريال لأنه تم إنتاج ١٠٠ وحدة.

إذًا إجمالي التكاليف المتغيرة لمائة وحدة تساوي ٥٠٠٠ ريال، والتكاليف الثابتة تساوي ٤٠٠٠.

إذًا إجمالي التكاليف يساوي ٩٠٠٠ ريال ويساوي الإيرادات.

وبالتالي قيمة مبيعات التعادل تتحقق عندما يتم إنتاج ١٠٠ وحدة.

ما هي أهمية حساب نقطة التعادل؟

نقطة التعادل هي أداة مالية تستخدم في التأكد من تغطية سعر البيع للتكلفة المتكبدة. لذا، يتعين على أي منشأة حساب نقطة التعادل لما بها من مصلحة وفوائد عديدة يمكن توضيحها في النقاط التالية:

تحديد التكاليف: من خلال حساب نقطة التعادل يمكن تحديد التكاليف الثابتة والمتغيرة ومدى تأثير زيادة ونقص كلاهما على أرباح المنشأة.

تحديد حجم الإنتاج: تساعد المنشأة على تحديد حجم الإنتاج اللازم لتحقيق الربح أو تجنب الخسارة، وذلك بحساب التكاليف الثابتة والمتغيرة، حيث من السهل معرفة المبيعات المطلوبة لكي يتحقق الربح المتوقع.

التنبؤ: يمكن معرفة الخسائر المستقبلية التي ستحقق عند حجم إنتاج معين.

اتخاذ القرارات: حساب نقطة التعادل يساعد الإدراة على اتخاذ قرارات بشأن إضافة منتجات جديدة أو التوقف عن منتج ما يجلب الخسارة للمنشأة.

دعم مخططات التسعير: يدعم الشركة في خططها لتسعير المنتج. حيث أن أي زيادة في سعر البيع تؤدي إلى الاحتياج لبيع منتجات أقل.

ما هي حالات استخدام نقطة التعادل في الأعمال؟

تظهر حالات يتوجب فيهااستخدام نقطة التعادل لتحديد مستويات البيع وخطط التسعير وتقييم الشاريع وغيرها من الأهداف المرجوة، تعرف على حالات استخدام معادلات نقطة تماثل التكلفة:

الحاجة إلى بدء نشاط جديد: فيمكن اعتبار حساب نقطة التعادل ضمن دراسة الجدوى الخاصة بإنشاء شركة جديدة أو بدء نشاط جديد داخل الشركة القائمة.

تعديل التسعير :قد ترغب شركتك في تقليل السعر منتج محدد لزيادة فرصها التنافسية، وذلك بالاعتماد على تقليل التكاليف الثابتة والمتغيرة.

اتخاذ قرار مصيري خاص بالشركة: كل قرار إداري قد يؤثر على إيرادات الشركة، ينبغي أن يتم قبله حساب نقطة التعادل لمعرفة مدى تأثرها بالقرار المطلوب تنفيذه.

ما هي معادلة نقطة التعادل؟

استخدام معادلة نقطة التعادل يعد أمرا هاما في تقييم المشاريع وخطوط الإنتاج كما تتداخل أيضا في وضع الميزانية والتنبؤ بالخسائر أو المكاسب القريبة، قم باستخدام المعادلة المحاسبية التالية للحصول على نقطة التعادل:

نقطة التعادل = التكاليف الثابتة/ سعر بيع الوحدة - التكاليف المتغيرة للوحدة

ما هي العوامل التي تؤدي إلى زيادة نقطة التعادل؟

كلما كانت نقطة التعادل قريبة من محيط نقطة الأصل في الرسم البياني، تظهر إمكانية تحقيقها بسهولة. العوامل المؤثرة على زيادة نقطة التعادل:

ثبات التكلفة الثابتة: عندما تكون التكاليف الثابتة منخفضة تصبح نقطة التعادل متوفرة مع بداية المشروع. وهي إشارة إلى مراعاة تقليل التكاليف الثابتة قدر الإمكان.

زيادة التكلفة المتغيرة: زيادة تكاليف الوحدة المتغيرة تؤدي إلى زيادة نقطة التعادل والاحتياج إلى وقت أطول للوصول إليها.

زيادة الوحدات أو العناصر: الحاجة إلى إنتاج عدد وحدات أكبر يؤدي إلى زيادة التكلفة المتغيرة للإنتاج، مما يؤثر على نقطة التعادل ويزيد من قيمتها.

استقرارية الظروف: الصيانات المفاجئة للمعدات تؤدي إلى زيادة التكاليف بشكل كبير، فينعكس هذا على نقطة التعادل بالزيادة.

ما هي فوائد حساب نقطة التعادل؟

الغرض من حساب نقطة التعادل يتمثل في وضع خطة تسعير وخطط الميزانية وخطط تشغيلية وغيرها من الخطط الرئيسية المساهمة في الحفاظ على استمرارية العمل وتحقيقها للربح الإيجابي، تعرف على فوائد حساب نقطة التعادل سواءعلى المستوى الإداري أوالمالي:

تحديد حجم الإنتاج والمبيعات المطلوب لبدء تحقيق الربح والخروج من مرحلة الخسارة.

استكشاف الفرص التي يمكن من خلالها الحد من النفقات الثابتة والمتغيرة لتحقيق نقطة التعادل بشكل أسرع.

متابعة العمل بانتظام ومعرفة المحطات الهامة والتي تفصل الشركة عن تحقيقها لحجم الإنتاج المطلوب للوصول إلى نقطة التعادل.

اقرأ ايضا:

ميزان المراجعة: ما هو وكيفية إعداده وأهميته في الحسابات

كل ما تريد معرفته عن الميزانية العمومية

ما هي الحسابات الختامية و انواعها مع تمارين عملية

ما هو الهدف من تحقيق نقطة التعادل؟

الهدف من تحقيق نقطة التعادل هو تحليل التكلفة وتحسين الربحية مما يترتب عليه الحفاظ على مستوى الأمان المالي لشركتك، عند حساب نقطة التعادل فهي تخبرنا عدة أشياء تعرف عليها في النقاط التالية:

تحديد عدد الوحدات المطلوب إنتاجها: عدد الوحدات المنتجة التي يجب بيعها لتغطية التكاليف الثابتة والتكاليف المتغيرة.

تحديد مستوى الأمان والاستقرار المالي: وتعتبر نقطة التعادل هي مقياس مهم ل هامش الأمان.

اتخاذ قرارات: يمكن للإدارة استخدام نقطة التعادل في قرارات مهمة مثل: تخفيض التكاليف الغير ضرورية، الإنتاج اللازم لتحقيق الربح.

تسعير المنتجات: معرفة السعر المناسب للوحدة التي تم إنتاجها.

تحديد الاجور: يساعد في تحديد أجور العاملين عن طريق معرفة التكاليف الثابتة وكيفية التعامل معها.

كيف يمكنني التعليق على نقطة التعادل في المحاسبة؟

التعليق على نقطة التعادل في المحاسبة يتطلب إلى فهم التكاليف الثابتة والمتغيرة وإيرادات المبيعات للقدرة على اتخاذ القرارات المختلفة، إليك بعض الملاحظات تساعدك على التعليق وتحليل ناتج نقطة التعادل من خلال:

مؤشر الأمان: نقطة التعادل تعطي فكرة عن مدى "أمان" المشروع في مواجهة التقلبات في السوق.

إنعدام الربح والخسارة: الوصول إلى نقطة التعادل لا يعني تحقيق الربح، بل يعني فقط أن المشروع لم يعد يتكبد خسائر.

تأثير التغيرات في التكاليف والأسعار: يجب مراقبة كيف يمكن أن تؤثر التغيرات في التكاليف الثابتة والمتغيرة وأسعار البيع على نقطة التعادل.

ما هي معادلة التعادل؟

هي طريقة محاسبية تُستخدم لحساب نقطة التعادل في الأعمال التجارية، وهي النقطة التي تتساوى عندها الإيرادات الإجمالية مع إجمالي التكاليف، مما يعني أن الشركة لا تحقق ربحًا ولا تتكبد خسارة، والمعادلة الأساسية لحساب تغطية التكاليف هي:

الإيرادات الإجمالية = التكاليف الثابتة + التكاليف المتغيرة

ويمكن تفصيل هذه المعادلة كالتالي:

سعر البيع لكل وحدة×عدد الوحدات المباعة = التكاليف الثابتة + (التكلفة المتغيرة لكل وحدة×عدد الوحدات المباعة)

لتكون في النهاية نقطة التعادل بالوحدات = التكاليف الثابتة / سعر البيع لكل وحدة − التكلفة المتغيرة لكل وحدة

ما هي العلاقة بين سعر البيع و نقطة التعادل؟

مع بقاء العوامل الأخرى ثابتة، يؤثر سعر البيع للوحدة بشكل مباشر على نقطة التعادل، فإذا ارتفع سعر البيع للوحدة فإن نقطة التعادل تتحقق ببيع عدد أقل من الوحدات، لأن كل وحدة تباع تساهم بمبلغ أكبر في تغطية التكاليف الثابتة، والعكس صحيح إذا انخفض سعر البيع فإن الشركة تحتاج إلى بيع المزيد من الوحدات لتغطية التكاليف الثابتة.

- ارتفاع سعر البيع يؤثرعلى بيع عدد وحدات أقل حتى يتحقق نقطة تعادل كونها تغطي التكلفة الثابتة.

- انخفاض سعر البيع يؤثرعلى زيادة عدد إنتاج الوحدات لتغطية التكلفة الثابتة.

كيف أحسب نقطة التعادل لمنتج واحد؟

توجد طريقتان لحساب نقطة التعادل إما حساب نقطة التعادل للمنتج الواحد أو لأكثر من منتج، ولكن سوف نتعرف هنا على كيفية حساب نقطة العادل لمنتج واحد فقط بثلاث طرق، كالتالي:

1- طريقة التجربة والخطأ لحساب نقطة التعادل لمنتج واحد

أولى طرق حساب نقطة التعادل هي طريقة التجربة والخطأ. حيث تكون لديك ثلاثة أنواع من البيانات الرقمية:

عدد وحدات (حجم مبيعات)

إيرادات محققة

تكلفة الإجمالية

من خلال التجربة، يتم تحديد القيمة التي يتم فيها تساوي الطرفين؛ التكلفة والمبيعات بشكل لا يحقق ربح أو خسارة.

استخدام برنامج إدارة المبيعات من دفترة يساعدك على توفير بيانات الإيرادات اللازمة في حساب نقطة التعادل مع الحسابات الأخرى المطلوبة في المعادلات نظرا إلى ترابط البرامج في أنظمتها.

2- الطريقة البيانية لحساب نقطة التعادل لمنتج واحد

ثاني طريقة وهي الأكثر انتشارًا، هي طريقة حساب تغطية التكاليف بيانيًا. وذلك من خلال خطوات أساسية:

تحديد التكاليف الثابتة

تحديد التكلفة المتغيرة للوحدة

تحديد سعر البيع للوحدة

وضع عدد الوحدات على المحور الأفقي للرسم البياني، ووضع التكاليف والمبيعات على المحور الرأسي.

عبِّر عن التكاليف الثابتة بخط موازي للمحور الأفقي يتقاطع مع المحور الرأسي في النقطة المعبرة عن التكلفة الثابتة.

احسب التكلفة المتغيرة للوحدة والواحدة والوحدتين،

ضع نقطة معبرة عن تكلفة الواحدة الواحدة وتكلفة الوحدتين.

ارسم خط مستقيم يبدأ من نقطة الأصل ويمر بالنقطتين المحددتين.

يتقاطع منحنى التكلفة الثابتة مع منحنى التكلفة المتغيرة.

أضف المنحنيين إلى بعضهما ليكونا منحنى واحد يعبر عن التكلفة الكلية.

حدِّد سعر البيع لوحدة الواحدة واحسب سعر البيع لوحدتين. ضع النقطتين على الرسم البياني.

ارسم خط مستقيم صادر من نقطة الأصل ويمر بالنقطتين ويتقاطع مع منحنى التكلفة الكلية.

نقطة تقاطع منحنى التكلفة الكلية مع منحنى المبيعات هي نقطة سعر التعادل المطلوبة.

3- الطريقة الرياضية (الجبرية) لحساب نقطة التعادل لمنتج واحد

الطريقة الثالثة وهي الطريقة الرياضية، باستخدام معادلة ثابتة لحساب نقطة التعادل الخاص بمنتج واحد وهي كالتالي:

نقطة التعادل = التكاليف الثابتة/ سعر بيع الوحدة - التكاليف المتغيرة للوحدة

(سعر بيع الوحدة - التكاليف المتغيرة للوحدة) هو هامش ربح الوحدة الواحدة.

مع العلم، أن نقطة التعادل المراد حسابها تعبر عن عدد الوحدات الواجب إنتاجها وبيعها للبدء في تحقيق أرباح.

أي يعتبر هامش الربح الذي يتحقق عند إنتاج وحدة واحدة هو سعر بيع هذه الوحدة مطروحًا منه التكلفة المتغيرة لهذه الوحدة.

مثال توضيحي:

إذا كانت التكاليف الثابتة للمشروع (أ) تساوي ٥٠.٠٠٠ ريال، والتكاليف المتغيرة للوحدة الواحدة تساوي ١٠٠ ريال..

وكان سعر البيع لهذه الوحدة يساوي ٣٠٠ ريال.

المطلوب: حساب نقطة التعادل التي يجب أن لا يقل عنها حجم الإنتاج وتحقيق الأرباح.

أولًا حساب هامش الربح للوحدة الواحدة= سعر بيع الوحدة - التكاليف المتغيرة للوحدة الواحدة

هامش الربح = ٣٠٠ - ١٠٠= ٢٠٠ ريال.

نقطة التعادل = التكاليف الثابتة/ هامش الربح

نقطة التعادل = ٥٠.٠٠٠ / ٢٠٠= ٢٥٠ وحدة

إذًا عدد الوحدات التي لا يجب أن يقل عنها حجم الإنتاج هي ٢٥٠ وحدة ومنها يبدأ تحقيق الربح.

مثال آخر:

مشروع (ب) كانت التكاليف المتغيرة لإنتاج وحدة واحدة هي:

تكاليف مواد خام: ٤٠ ريال

تكاليف تغليف المنتج: ٨ ريال

تكاليف رسوم الشحن: ٢٢ ريال

تكاليف مباشرة أخرى: ٣٠ ريال

وكانت التكاليف الثابتة تساوي ٨٠.٠٠٠ ريال.

وسعر بيع الوحدة الواحدة يساوي ٢٠٠ ريال للمنتج.

المطلوب حساب نقطة تماثل التكلفة التي يبدأ منها تحقيق الربح.

أولًا حساب التكاليف المتغيرة للوحدة الواحدة = المواد الخام+ تغليف المنتج+ رسوم الشحن+ تكاليف مباشرة

التكاليف المتغيرة للوحدة الواحدة = ٤٠ + ٨+ ٢٢+ ٣٠= ١٠٠ ريال.

إذًا التكلفة المتغيرة لإنتاج وحدة واحدة تساوي ١٠٠ ريال.

ثانيًا: يمكن حساب هامش الربح كالتالي

هامش الربح= سعر بيع الوحدة - التكلفة المتغيرة للوحدة

هامش الربح = ٢٠٠- ١٠٠= ١٠٠ ريال

ثالثًا: حساب نقطة التعادل

نقطة التعادل = التكاليف الثابتة/ هامش الربح

نقطة التعادل = ٨٠.٠٠٠/ ١٠٠= ٨٠٠ وحدة

إذًا يجب على المنشأة إنتاج ٨٠٠ وحدة حتى تبدأ في تحقيق الأرباح.

بدلاً من استخدام الطرق التقليدية في حساب نقطة التعادل، التي تتطلب دقة عالية في استخراج النتائج لما تعتمد عليه من خطط أخرى، يُفضل استخدام أحد أنظمة المحاسبة المترابطة والمتكاملة مثل نظام دفترة. يقدم هذا النظام العديد من البرامج المتكاملة لحساب نقطة التعادل وغيرها من العمليات المحاسبية.

كيف يتم حساب نقطة التعادل لأكثر من منتج؟

إذا كانت المنشأة تقوم بإنتاج عدة منتجات مختلفة وليس منتج واحد فقط فهناك عدة خطوات يجب اتباعها حتى يمكن تحديد نقطة التعادل لكل منتج على حدة.

الخطوة الأولى التي ينبغي تنفيذها لتحديد نقطة التعادل في حالة تعدد المنتجات هي تحديد نسبة المزيج البيعي:

1- حدد نسبة المزيج البيعي لكل منتج، وهي النسبة المتوقعة للمنتج لتحقيق الأرباح. يمكن تحديدها من خلال المعادلة التالية:

نسبة المزيج البيعي =

المبيعات المتوقعة للمنتج / إجمالي المبيعات المتوقعة للمنتجات

أولًا:

حساب متوسط سعر البيع للمزيج البيعي:

متوسط سعر البيع للمزيج البيعي = سعر بيع المنتج × نسبة المزيج البيعي

لتفهم المزيج البيعي فهي النسبة التي تستهدفها الشركة لتحقيق مبيعاتها من منتج محدد. مثلًا، إذا كانت الشركة تنتج ثلاثة منتجات. بناءً على دراستها للسوق، تجد أن المنتج الأول فرصه أكبر في البيع. فتجعل الشركة المزيج البيعي الخاص به 50% من إجمالي الإيرادات.

بينما المنتجان الآخران يصبح المزيج البيعي لكل منهما 25%. فإذا كانت إجمالي الإيرادات المستهدفة 100,000 ريال سعودي. بناءً على المزيج البيعي الموضوع، تصبح إيرادات المنتج الأول المستهدفة هي 50,000 ريال سعودي. بينما الإيرادات المستهدفة للمنتج الثاني والثالث هي 25,000 ريال سعودي.

ثانيًا:

حساب متوسط التكلفة المتغيرة للمزيج البيعي:

= التكلفة المتغيرة للوحدة الواحدة× نسبة المزيج البيعي

ثالثًا:

حساب متوسط هامش الربح للمزيج البيعي:

متوسط سعر البيع للمزيج البيعي - متوسط التكلفة المتغيرة للمزيج البيعي

رابعًا:

حساب حجم التعادل للمزيج البيعي:

التكاليف الثابتة ÷ متوسط هامش الربح للمزيج البيعي

مثال توضيحي:

منشأة (م) تقوم بإنتاج ٣ منتجات وهم (أ) (ب) (ج) وهذا الجدول يوضح البيانات المتعلقة بهم:

| المنتج | سعر بيع الوحدة | التكلفة المتغيرة للوحدة | نسبة المزيج البيعي |

| أ | ٥٠ ريال | ١٠ ريال | ٥٠٪ |

| ب | ١٠٠ ريال | ٢٠ ريال | ٣٠٪ |

| ج | ١٥٠ ريال | ٥٠ ريال | ٢٠٪ |

| بلغت التكاليف الثابتة | ٢٠٠.٠٠٠ ريال لجميع المنتجات | ||

المطلوب تحديد حجم التعادل للمنتجات الثلاثة.

أولًا: حساب متوسط سعر البيع للمزيج البيعي:

= سعر بيع المنتج × نسبة المزيج البيعي

| المنتج | سعر بيع الوحدة | المزيج البيعي | متوسط سعر البيع |

| أ | ٥٠ ريال | ٥٠٪ | ٢٥ ريال |

| ب | ١٠٠ ريال | ٣٠٪ | ٣٠ ريال |

| ج | ١٥٠ ريال | ٢٠٪ | ٣٠ ريال |

| متوسط بيع المزيج البيعي | ٨٥ ريال | ||

ثانيًا: حساب متوسط التكلفة المتغيرة للمزيج البيعي:

= التكلفة المتغيرة للوحدة الواحدة× نسبة المزيج البيعي

| المنتج | التكلفة المتغيرة للوحدة | نسبة المزيج البيعي | متوسط التكلفة المتغيرة |

| أ | ١٠ ريال | ٥٠٪ | ٥ ريال |

| ب | ٢٠ ريال | ٣٠٪ | ٦ريال |

| ج | ٥٠ ريال | ٢٠٪ | ١٠ ريال |

| متوسط التكلفة المتغيرة للمزيج البيعي | ٢١ ريال | ||

ثالثًا: حساب متوسط هامش الربح للمزيج البيعي:

متوسط سعر البيع للمزيج البيعي - متوسط التكلفة المتغيرة للمزيج البيعي

= ٨٥ - ٢١= ٦٤ ريال

رابعًا: حساب حجم التعادل للمزيج البيعي:

التكاليف الثابتة ÷ متوسط هامش الربح للمزيج البيعي

= ٢٠٠.٠٠٠ ÷ ٦٤= ٣١٢٥ وحدة

إذا كان المطلوب حساب حجم التعادل لكل منتج على حدة نقوم بهذه الخطوة:

حجم التعادل لكل منتج = حجم التعادل للمزيج البيعي × نسبة المزيج البيعي

أي حجم التعادل للمنتج (أ)= ٣١٢٥ × ٥٠٪ = ١٥٦٢ وحدة

حجم التعادل للمنتج (ب) = ٣١٢٥× ٣٠٪ = ٩٣٧ وحدة

حجم التعادل للمنتج (ج) = ٣١٢٥ × ٢٠٪ = ٦٢٥ وحدة

حمل الآن نموذج نقطة التعادل جاهز للتعديل عليه مجانًا من دفترة.

أمثلة محلولة على نقطة التعادل

١- إذا كانت منشأة ما تقوم بإنتاج منتج واحد فقط، وكانت التكلفة المتغيرة لهذا المنتج لإنتاج وحدة واحدة تساوي ٥٠ ريال.

وكانت المنشأة تقوم بإنفاق تلك التكاليف شهريًا:

مرتبات ١٠.٠٠٠ ريال

مصاريف ضرائب ٥٠٠٠ ريال

إيجار ٥٠٠٠ ريال

مصروف إهلاك المعدات ٢٠٠٠ ريال

م. تأمين ٣٠٠٠ ريال

فوائد قروض ٥٠٠٠ ريال

وكان حجم الإنتاج يساوي ٥٠٠٠ وحدة حيث وصلت الإيرادات إلى مليون ريال.

المطلوب متى يتحقق التعادل؟

أولًا حساب سعر بيع الوحدة= إجمالي الإيرادات ÷ عدد الوحدات المنتجة

= ١.٠٠٠.٠٠٠ ÷ ٥٠٠٠ = ٢٠٠ ريال

ثانيًا حساب هامش الربح = سعر بيع الوحدة - التكلفة المتغيرة للوحدة

= ٢٠٠- ٥٠ = ١٥٠ ريال.

ثالثًا حساب إجمالي التكاليف الثابتة=

مرتبات + مصاريف الضرائب+ إيجار+ مصروف إهلاك المعدات+ مصروف التأمين+ فوائد القروض

= ١٠.٠٠٠+ ٥٠٠٠+ ٥٠٠٠+ ٢٠٠٠+ ٣٠٠٠+ ٥٠٠٠= ٣٠.٠٠٠ ريال

إذًا حجم التعادل= التكاليف الثابتة÷ هامش الربح

= ٣٠.٠٠٠÷ ١٥٠= ٢٠٠ وحدة

وبالتالي أي زيادة في عدد الوحدات عن ٢٠٠ وحدة سيحقق أرباح كبيرة للمنشأة.

٢- هناك منشأة تقوم بإنتاج منتجين وكانت هذه البيانات الخاصة بهما:

| المنتج | سعر بيع الوحدة | التكلفة المتغيرة للوحدة | نسبة المزيج البيعي |

| أ | ٤٠ ريال | ١٠ ريال | ٦٠٪ |

| ب | ٦٠ ريال | ٢٠ ريال | ٤٠٪ |

| التكاليف الثابتة لجميع المنتجات | ٨٠.٠٠٠ | ||

المطلوب حساب حجم التعادل لكل منتج.

أولًا حساب متوسط سعر البيع:

= سعر بيع المنتج × نسبة المزيج البيعي

| المنتج | سعر بيع الوحدة | نسبة المزيج البيعي | متوسط سعر البيع |

| أ | ٤٠ ريال | ٦٠٪ | ٢٤ ريال |

| ب | ٦٠ ريال | ٤٠٪ | ٢٤ ريال |

| متوسط سعر البيع للمزيج البيعي | ٤٨ ريال | ||

ثانيًا حساب متوسط التكلفة المتغيرة للمزيج البيعي:

= التكلفة المتغيرة للوحدة الواحدة× نسبة المزيج البيعي

| المنتج | التكلفة المتغيرة للوحدة | نسبة المزيج البيعي | متوسط التكلفة المتغيرة |

| أ | ١٠ ريال | ٦٠٪ | ٦ ريال |

| ب | ٢٠ ريال | ٤٠٪ | ٨ ريال |

| متوسط التكلفة المتغيرة للمزيج البيعي | ١٤ ريال | ||

ثالثًا: حساب متوسط هامش الربح للمزيج البيعي:

متوسط سعر البيع للمزيج البيعي - متوسط التكلفة المتغيرة للمزيج البيعي

= ٤٨ - ١٤= ٣٤ ريال

رابعًا: حساب حجم التعادل للمزيج البيعي:

التكاليف الثابتة ÷ متوسط هامش الربح للمزيج البيعي

= ٨٠.٠٠٠÷ ٣٤= ٢٣٥٣ وحدة

حساب حجم التعادل للمنتج (أ)=

حجم التعادل للمزيج البيعي × نسبة المزيج البيعي

= ٢٣٥٣× ٦٠٪= ١٤١٢ وحدة

حساب حجم التعادل للمنتج (ب) =

٢٣٥٣× ٤٠٪= ٩٤١ وحدة

متى يبدأ المشروع بجني الأرباح بعد تحليل نقطة التعادل؟

يبدأ المشروع بجني الأرباح بعد تجاوز نقطة التعادل، هذا يعني أن كل وحدة إضافية تُباع بعد نقطة التعادل تساهم في الربح، لأن التكاليف الثابتة قد تم تغطيتها بالفعل، والتكاليف المتغيرة لكل وحدة تظل ثابتة.

على سبيل المثال لنفترض إذا كانت الشركة تبيع منتجها بسعر 90 ريال للوحدة، وكانت التكلفة المتغيرة لكل وحدة 40 ريال، وكانت إجمالي التكاليف الثابتة 35.000 ريال، فإن نقطة التعادل بالوحدات ستكون 35.000 / 90 - 40 = 700، فبعد بيع الوحدة 701 تبدأ الشركة في جني الأرباح.

كيف يساعدك دفترة في حساب نقطة التعادل؟

تقارير الإيرادات والمصروفات في برنامج المبيعات من دفترة توفر مؤشرات يمكنك إدخالها في معادلة احتساب نقطة التعادل، للوصول للنتيجة المرادة بسهولة، دون الحاجة للعديد من الخطوات المسبقة.

مقالات مشابهة:

ما هي الدورة المحاسبية ومراحل تطبيقها المختلفة

ما هي شجرة الحسابات وكيفية إعدادها

في النهاية، أصبح من السهل معرفة حساب نقطة التوازن او التماثل سواء كان لمنتج واحد أو لأكثر من منتج. ومعرفة أيضًا أن نقطة التعادل لها دور كبير في تحديد القرارات المستقبلية والتنبؤ بالأرباح والخسائر.

يمكن الاعتماد علي نقطة التعادل او كما يطلق عليها سعر التعادل بشكل مبدئي، فهي تعتبر مؤشر لعدة عوامل مثل: تحديد حجم المبيعات، وتحديد الوحدات المنتجة حتى لا تحدث خسائر وغيرها تم الإفصاح عنه في المدونة.

الأسئلة الشائعة

ما هو الأفضل في نقطة التعادل هل الزياده أم النقص؟

لإضافة عامل أمان إلى نقطة التماثل، يفضل أن تكون بالزيادة، حيث تصبح عدد الوحدات المنتجة أكبر من المفترض إنتاجها، وبذلك عن بيعها تزيد الإيرادات تلقائيًا. لهذا تجعل الزيادة الإيرادات المستهدفة أكبر.

ما هي نقطة التعادل في المطاعم؟

نقطة التعادل في حالة المطاعم تتعامل مع أكثر من وجبة وعنصر غذائي. لحساب نستخدم نقطة التعادل لأكثر من منتج، وبناءً على التجربة، يتم تحديد الوجبات التي لها نسبة مزيج بيعي مرتفع والأخرى التي لها مزيج بيعي منخفض.

ما هي نقطة التعادل في دراسة الجدوى؟

قبل بدء أي مشروع، يحتاج المنفذ إلى معرفة إجمالي الوحدات المطلوب بيعها ليبدأ العمل في تحقيق أرباح. بتحدبد عدد الوحدات، يمكن بسهولة توقع المدة التي يحتاجها العمل إلى الاستمرار قبل بدء تحقيق أرباح.

ما هو مفهوم تحليل التعادل؟

مفهوم تحليل التعادل يتناول العلاقة بين المبيعات التي تحققها الوحدات وتكلفتها والربح الصافي المتحقق منها.

ما هي نقطة التعادل بالقيمة؟

نقطة التعادل بالقيمة، هي اللحظة تتحقق فيها حجم مبيعات يبدأ بعدها العمل في تحقيق الربح. فيمكن لشركة أن تحقق مبيعات تقدر بمليون ريال ولم تحقق أرباح بعد، إلا أنه عند دخول أول ريال بعد المليون بدأت الشركة تحقيق أرباحها.

ما هي عناصر نقطة التعادل؟

1- عدد وحدات (حجم مبيعات)

2- إجمالي الإيرادات المحققة (سعر الوحدة مضروبًا في عدد الوحدات)

3- التكلفة الإجمالية (التكلفة الثابتة + إجمالي التكلفة المتغيرة للوحدات المنتجة)

ما هي نقطة التعادل في ريادة الأعمال؟

تُمثل نقطة التعادل في ريادة الأعمال أهمية كبيرة إذ أنها تساعد رواد الأعمال في تقييم جدوى أفكارهم التجارية، كما أنها تساهم في إدارة المخاطر المالية توفر نقطة التعادل فهمًا للمخاطر المالية.

يساعد حساب نقطة تماثل التكلفة على اتخاذ قرارات مدروسة بشأن الاستثمار والتوسع، ذلك من خلال تحديد كيفية تأثير التغيرات في التكاليف وأسعار البيع على الربحية، مما يسمح بتعديل استراتيجيات التسعير والتكلفة بشكل فعال.

ما هي محددات نقطة التعادل؟

هناك 4 محددات نقطة التعادل وهي: التكالف الثابتة والتكاليف المتغيرة وسعر البيع وحجم المنتجات.

ما هي افتراضات تحليل نقطة التعادل؟

تتمثل افتراضات تحليل نقطة التعادل في ثبات سعر البيع بحيث لا يتغير وفقا لحجم المبيعات أو ظروف السوق، تحديد التكلفة الثابتة والمتغيرة، والعمل على أن يتساوى المبيعات مع حجم الإنتاج.

استخدام مجموعات من المنتجات المتشابهة في حساب نقطة التعادل، لتسهيل الحسابات والحصول على نتائج دقيقة.

ما هي عيوب نقطة التعادل؟

تتركز عوامل حساب نقطة التعادل على وجود ثبات في السعر والسوق والكمية وغيرها من العوامل دون الاخذ في الاعتمار العوامل الخارجية الأخرى، مثل: المنافسة والطلب والتضخم وغيرها.

ما هي نقطة تماثل التكاليف؟

نقطة تماثل التكاليف ونقطة التعادل هما نفس الشيء، يشير المصطلحان إلى نقطة تتساوى فيها التكلفة مع الإيرادات، مما يعني لا يوجد خسارة أو ربح.

متى تنعدم نقطة التعادل؟

تنعدم نقطة التعادل أو التماثل أو التوازن عندما تكون الإيرادات مساوية للتكاليف سواء تكلفة ثابتة أو متغيرة.