ما هي ضريبة الاستقطاع في السعودية

محتويات المقال:

- ما هي ضريبة الاستقطاع في السعودية

- علي من تنطبق ضريبة الاستقطاع ومن المسؤول عن توريدها؟

- نسب ضريبة الاستقطاع

- طريقة احتساب ضريبة الاستقطاع

- ما هي مصادر الدخل الخاضعة لضريبة الاستقطاع؟

- الشروط المطلوبة لتقديم إقرار ضريبة الاستقطاع في السعودية؟

- خطوات دفع ضريبة الاستقطاع إلكترونيا

- الفرق بين ضريبة الدخل وضريبة الاستقطاع

- كيف تضيف ضريبة الاستقطاع لفواتيرك بدفترة؟

- الاسئلة الشائعة على ضريبة الاستقطاع

المملكة العربية السعودية كباقي الدول لديها أنظمة ضريبية محددة تفرضها على المواطنين المقيمين وغير المقيمين فيها، وتختلف هذه الأنظمة الضريبية باختلاف الفئات الواجبة عليها، وكان النظام الضريبي في السنوات السابقة مختلفا ويعتمد على شرائح تصاعدية، وكان يُطلق على ضريبة الاستقطاع في النظام الضريبي السابق "ضريبة غير المقيمين".

بدأ تطبيق ضريبة الاستقطاع في السعودية عام 2004، ومنذ ذلك الحين أصبح لها تعريف وشروط محددة للخاضعين لها، ويطرح الحديث عن ضريبة الاستقطاع بعض الاسئلة المهمة مثل ما هي ضريبة الاستقطاع؟ ومن هم الملزمين بها؟ وما هي المعايير والاعتبارات المتربطة بها؟ وما هو مقدار ونسبة ضريبة الاستقطاع؟ ومتي يتم فرضها أو استحقاقها؟ كل هذه التساؤلات وأكثر ستجد لها إجابات بتفاصيل كاملة عن كل ما يخص ضريبة الاستقطاع في هذا المقال.

ما هي ضريبة الاستقطاع في السعودية

تُعرف ضريبة الاستقطاع في السعودية بأنها الضريبة التي يخضع لها غير المقيم أو الشخص المُكلف بمقتضى نظام ضريبة الدخل، وذلك مقابل الأموال التي يتقاضاها من تقديم بعض الخدمات من أي مصدر في المملكة العربية السعودية ويتم استقطاع الضريبة وفقًا لنسب محددة وحسب نوع الخدمة التي يقوم بها غير المقيم.

ويُقصد بالشخص غير المقيم أنه من لا تنطبق عليه صفة المقيم في المملكة أي لا يحمل الجنسية السعودية ومن يعامل معاملته، كما يقصد بالخدمات كل عمل يقوم به مقابل عوض عدا شراء وبيع السلع أو أي مقتنيات أخرى.

علي من تنطبق ضريبة الاستقطاع ومن المسؤول عن توريدها؟

يتم تطبيق ضريبة الاستقطاع على الأشخاص الغير مقيمين الذين لا يحملون الجنسية السعودية ويحصلون على دخل من مصدر في المملكة سواء من شخص مقيم في المملكة أو منشأة دائمة فيها، ويتم توريد ضريبة الاستقطاع من قبل الجهات الآتية:-

- أي شركة أو شخص طبيعي يُمارس نشاط تجاري وتنطبق عليه شروط الإقامة المُحددة في النظام.

- المنشآت الدائمة في المملكة والتي يعمل بها غير مقيمين.

- الإدارات الحكومية والوزارات والهيئات العامة، وأي شخص اعتباري أو أي هيئة مؤسسة أخرى في المملكة.

ملاحظات على ضريبة الاستقطاع والجهات المسؤولة عن توريدها

- المدفوعات التي يجب استقطاع الضريبة منها هي المبالغ المدفوعة من مقيم إلى غير مقيم من مصدر في المملكة.

- لا تنطبق أحكام استقطاع الضريبة على الشخص الطبيعي المقيم الذي يقوم بدفع مبلغ غير مرتبط بنشاطه التجاري لشخص غير مقيم.

نسب ضريبة الاستقطاع

تُعد ضريبة الاستقطاع أحد العناصر الأساسية المكونة للنظام الضريبي السعودي، وتتراوح نسبتها من 5% إلى 20%، ويتم استقطاع الضريبة في السعودية وفقا لنسب محددة موجودة في اللائحة التنفيذية لنظام ضريبة الدخل حسب نوع الخدمة المقدمة، فيما يلي جدول توضيحي بنسب استقطاع الضريبة المُقررة.

| مصدر المدفوعات | نسبة الاستقطاع |

| أتعاب المديرين أو الإدارة | 20 % |

| الأرباح الموزعة | 5 % |

| الإتاوات أو الريع | 15 % |

| عوائد القروض | 5 % |

| الإيجار | 5 % |

| قسط التأمين أو إعادة التأمين | 5 % |

| الخدمات الفنية أو الاستشارية | 15 % |

| خدمات الاتصال الهاتفية الدولية | 15 % |

| النقل البري داخل المملكة السعودية | 15 % |

| أي مدفوعات أخرى | 15 % |

طريقة احتساب ضريبة الاستقطاع

يتم احتساب الضريبة بطريقة بسيطة للغاية من خلال المعادلة التالية:

قيمة الضريبة = قيمة التوريد غير شاملة ضريبة القيمة المضافة × نسبة الاستقطاع

على سبيل المثال، إذا كان مرتب شخص غير مقيم 1000 ريال سعودي ونسبة الاستقطاع لديه 15% فإن مبلغ الضريبة يكون عبارة عن ضرب قيمة التوريد (1000 ريال) × 15% ليكون الناتج ( 150 ريال) وهي القيمة المستقطعة وباقي المبلغ (850 ريال) يتم تسليمه للمستفيد.

يمكنك استخدام حاسبة الضريبة المجانية لمعرفة قيمة الضريبة من مبلغ معين مع اضافة نسبتها

يمكنك من خلال استخدام نظام دفترة المحاسبي تطبيق ضريبة الاستقطاع في السعودية، وهي إلزامية حسب المادة 68 من نظام ضريبة الدخل السعودي. يمكنك إدارة ذلك يدويًا عن طريق إنشاء نوع ضريبة جديد من الإعدادات، وتسجيل اسم الضريبة ونسبتها المئوية، ثم تفعيل خيار خصم الضريبة من الفاتورة.

ما هي مصادر الدخل الخاضعة لضريبة الاستقطاع؟

السؤال الذي قد يتبادر في ذهنك الآن هو عن أنواع مصادر الدخل التي يقع عليها الاستقطاع الضريبي، وعليه ننوه بأن الشرط الأساسي فيها أن تكون المدفوعات التي يتقاضاها غير المقيم من مصدر مقيم في المملكة السعودية.

ومن أنواع مصادر الدخل الخاضعة للاستقطاع الضريبي:

- المبالغ الناشئة من نشاط تجاري في المملكة السعودية ويتم دفعها لشخص غير مقيم.

- الدخل المتحقق من استخدام ممتلكات صناعية أو تجارية في المملكة.

- توزيعات الأرباح وما ينتج عنها من دخل وتتم من شركة مقيمة أو منشاة دائمة لشخص غير مقيم.

- أتعاب المديرين أو الإدارة وهي المبالغ المدفوع لغير المقيمين مقابل عقود خدمات الإدارة (من يعملون في إدارة السفن والفنادق ونحو ذلك).

- المبالغ التي يتقاضاها غير المقيم من الشركات المقيمة في المملكة.

- الخدمات الاستشارية والفنية التي يقدمها غير المقيم للشخص المقيم بغض النظر عن مكان تأديتها.

- عوائد القروض وهي مبالغ تدفع لغير المقيم مقابل استخدام المال.

- الإتاوة أو الريع وهي المبالغ المستحقة من استخدام الحقوق الفكرية كحقوق التأليف وبراءة الاختراع والعلامات التجارية.

- المبالغ المدفوعة مقابل عقود الإيجار كإيجار المعدات، أو شبكات المعلومات.

- خدمات الاتصالات الهاتفية الدولية وهي المبالغ المدفوعة لغير المقيم مقابل الخدمات التي يقدمها لخدمة الاتصال الهاتفي الدولي في المملكة السعودية.

- النقل البري داخل السعودية، وهي المبالغ التي يتم دفعها مقابل شراء تذاكر أو تكاليف الشحن البري لشركات النقل أو وكلائها أو ممثليها في المملكة.

- أقساط التأمين وإعادة التأمين، وهي المبالغ المدفوعة من مصدر في المملكة لشخص غير مقيم تأمينا على أنشطة أو أخطار مرتبطة بنشاط يمارس في المملكة.

الشروط المطلوبة لتقديم إقرار ضريبة الاستقطاع في السعودية؟

وتعتبر هيئة الزكاة والضريبة والجمارك هي الجهة المسؤولة عن تحصيل ضريبة الاستقطاع من الجهات السابق ذكرها، ويجب على المنشأة التي دفعت لغير المقيم التسجيل في نظام الهيئة العامة للزكاة، و تقديم إقراراً شهريًا عن ضريبة الاستقطاع خلال 10 أيام من الشهر التالي للشهر وسداد المستحقات، وأيضًا على المنشأة نفسها تقديم تقارير الاستقطاع الضريبي للسنة المالية كاملة خلال 120 يوماً من انتهائها، والاحتفاظ بالمستندات المتعلقة بالمدفوعات الخاضعة لضريبة الاستقطاع كسجل لمدة لا تقل عن 10 سنوات.

يتم بعد ذلك رفع الإقرار من قبل المقيم أو المنشأة الدائمة في وقته المحدد من خلال الدخول إلى البوابة الإلكترونية لهيئة الزكاة والدخل بعد التأكد من صحة البيانات، كما يتم رفع بعض المستندات الأخرى مع إقرار ضريبة الاستقطاع الشهرية مثل:

- إيصال سداد للشخص غير المقيم يوضح مقدار المبلغ المدفوع وتاريخ الدفع.

- صورة من العقد المبرم بين المقيم والمستفيد يوضح طبيعة التعاقد بينهما وطريقة السداد والمعلومات الشخصية للمستفيد.

- طلب يوضح تطبيق الاتفاقية الضريبية النافذة مع حكومة المملكة السعودية.

البيانات المطلوبة في إقرار ضريبة الاستقطاع الشهري

- نوع الخدمة التي يقوم بها المستفيد.

- اسم المستفيد.

- البلد الذي ينتمي إليه.

- تاريخ دفع المبلغ المستحق.

- إجمالي الدفع.

- معدل الضريبة.

- قيمة الاستقطاع.

خطوات دفع ضريبة الاستقطاع إلكترونيا

- الدخول إلى الموقع الإلكتروني لهيئة الزكاة والدخل.

- الانتقال إلى ضريبة الاستقطاع من ثمة ضريبة استقطاع جديدة.

- قراءة التعليمات جيدا ثم الموافقة عليها.

- الانتقال إلى النموذج الرئيسي للقرار.

- تحديد نوع الخدمة التي يشغلها المستفيد ثم ملأ الجدول الموضح.

- إرسال المستندات المطلوبة في الخانة الموضحة.

- سيصل بعد ذلك إشعار باستلام الضريبة مع نسخة من الإقرار المقدم والفاتورة.

ويُمكنك إتباع الخطوات بشكل عملي من خلال دليل خدمة الموقع الإلكتروني لهيئة الزكاة والضريبة والجمارك.

مقالات مشابهة:

ما هي ضريبة الخصم والإضافة في السعودية

ما هي الضريبة الانتقائية والسلع التي تشملها ونسبتها

الفرق بين ضريبة الدخل وضريبة الاستقطاع:

يمكن توضيح الفرق بين ضريبة الدخل وضريبة الاستقطاع في السعودية من خلال الجدول أدناه:

| ضريبة الدخل | ضريبة الاستقطاع في السعودية |

| هي مبلغ يتم دفعه للحكومة على أساس دخل الشخص أو أرباح الشركة ويخضع لها المقيم وغير المقيم. | يتم استقطاعها من المبالغ التي يتلقاها غير المقيم من مصدر داخل المملكة. |

| تستهدف ضريبة الدخل الشركات المقيمة وغير المقيمة وفق ضوابط محددة. | ضريبة الاستقطاع تستهدف المدفوعات إلى الشركات غير المقيمة في المملكة. |

| معظم الشركات والأعمال التجارية تخضع لضريبة الدخل. | توجد استثناءات لبعض الشركات من ضريبة الاستقطاع في السعودية كشركات الغاز والزيوت والمواد الهيدروكربونية. |

| تختلف نسبة الضريبة باختلاف مصادر الدخل وقد تصل إلى 85% لبعض الشركات. | تتراوح نسبة ضريبة الاستقطاع بين 5 _ 20% |

مما سبق يمكن توضيح أن نظام الضريبة الجديد في السعودية والذي يخص الاستقطاع الضريبي لغير المقيمين جاء مع كثير من التسهيلات فقد أضحى توريد الضريبة يسيرا مع طرق التقديم الإلكتروني من الموقع الرسمي لهيئة الزكاة والدخل مع توضيح جميع المستندات المطلوبة ونماذج الاستقطاع الشهرية والسنوية.

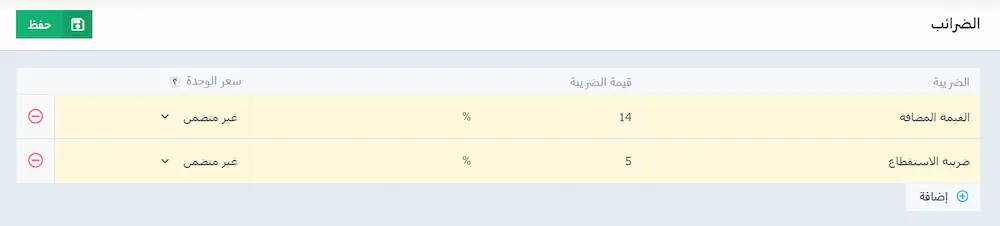

كيف تضيف ضريبة الاستقطاع لفواتيرك بدفترة؟

من خلال إعدادات الضرائب ببرنامج الحسابات من دفترة تستطيع إضافة ضريبة الاستقطاع وتحديد نسبتها، لتظهر بعد ذلك بصورة تلقائية في الفواتير وتقوم باحتساب المنتجات على أساسها إن أردت. ولك الحق في اختيار تضمين أو عدم تضمين الضريبة للفاتورة.

الاسئلة الشائعة على ضريبة الاستقطاع

هل ضريبة الاستقطاع مباشرة ام غير مباشرة؟

ضريبة الاستقطاع من الضرائب المباشرة أي أنها ذات طبيعة تصاعدية حيث تزداد نسبتها بازدياد الدخل الخاضع للضريبة، ويتم خصمها بشكل مباشر في الوقت الذي يتم سدادها، ومن ثم تُرسل إلى الجهة الحكومية المعنية.

من هو المسؤول عن ضريبة الاستقطاع؟

المسؤول عن تحصيل ضريبة الاستقطاع هي هيئة الزكاة والضريبة والجمارك.

متى بدأ تطبيق ضريبة الاستقطاع في المملكة؟

تم تطبيق ضريبة الاستقطاع في المملكة بموجب صدور المرسوم الملكي والقرار الوزاري في تاريخ 1425 هجريًا، والموافق للتاريخ الميلادي 11 يونيو 2004.

هل يمكن استرداد ضريبة الاستقطاع؟

نعم يُمكن استردادها، إذا كانت اتفاقيات الازدواج الضريبي السعودية تمنح المستفيد إعفاء أو تخفيض فيما يتعلق بضريبة الاستقطاع الواردة في النظام الضريبي، وبناء عليه يحق للجهة المستقطعة تقديم خطاب للمصلحة برد المبالغ المُسددة.

متى يتم دفع ضريبة الاستقطاع؟

يتم دفع ضريبة الاستقطاع للشهر الجديد خلال مدة لا تزيد عن 10 أيام من نهاية الشهر السابق له.

ما هي معدلات الضريبة المقتطعة في المملكة العربية السعودية؟

تتراوح معدلات الضريبة المقتطعة في المملكة العربية السعودية من 5 إلى 20 % حسب حسب نوع الخدمة الُمقدمة، ونسب التأمينات والأرباح وعوائد القروض، وما إذا كان المستفيد طرفًا مرتبطًا أم لا.

هل هناك أي إعفاءات أو تخفيضات على الضريبة المقتطعة في المملكة العربية السعودية؟

نعم، هناك إعفاءات وتخفيضات يُمكن الحصول عليها بشأن ضريبة الاستقطاع في المملكة العربية السعودية، وذلك من خلال تقديم المقيمين من أصحاب المشاريع الخاصة لغير المقيمين بطلب للحصول على معدلات مخفضة أو المطالبة بإعفاء كامل، وذلك وفقًا للخدمات والشركات والجهات المعفاة من الضرائب في القانوني السعودي.

هل هناك أي عقوبات على عدم الامتثال لضريبة الاستقطاع في المملكة العربية السعودية؟

في حال عدم الامتثال للأحكام واللوائح المتعلقة بضريبة الاستقطاع، فقد تتعرض المنشأة لبعض العقوبات المتمثلة في الغرامات وتبلغ 5 % على كل شهر تأخير من مبلغ الضريبة الكلي أو جزء منه، و1 % على مبلغ نسبة الضريبة المحددة مع كل 30 يوم تأخير، وقد تكون هناك عقوبات أخرى مثل سحب تراخيص مزاولة النشاط، ويُمكنك الاطلاع على تفاصيل المزيد من العقوبات في نظام الضريبة السعودي من خلال دليل التهرب الضريبي والعقوبات.

ما إجراءات الدفع لضريبة الاستقطاع في المملكة العربية السعودية؟

أي دفعة مالية يتم سدادها من قبل الشركة تحت بند رسوم خاضعة لضريبة الاستقطاع للشخص الغير مقيم، فيجب على المنشأة تسوية الإقرارات الضريبية المقتطعة بشكل شهري إلى هيئة الزكاة والضريبة والجمارك في فترة لا تزيد عن 10 أيام من نهاية الشهر الذي يتم السداد فيه، إضافة إلى ضرورة الاحتفاظ بسجلات الدفع للضرائب الشهرية المقتطعة لفترة لا تقل عن 10 سنوات.

متى يتم سداد ضريبة الاستقطاع؟

يتم سداد ضريبة الاستقطاع بعد 10 أيام من الشهر التالي الذي دفع فيه المستفيد.

ما هي دورة ضريبة الاستقطاع؟

دورة ضريبة الاستقطاع هي مراحل تمر بها ضريبة الاستقطاع بداية من تزويد المشاركين بالمعرفة والمعلومات الكافية عن تطبيق الضريبة ومن ثم القدرة على تفرقة بينها وبين أنواع الضرائب الأخرى.

كيف يتم احتساب ضريبة الاستقطاع؟

يتم احتساب ضريبة الاستقطاع عن طريق معرفة نسب كل مجال أو خدمة وتطبيقها على المبلغ الإجمالي:

- الخدمات الاستشارية: 5٪

- الخدمات الفنية: 10٪

- بيع السلع: 2٪

كم ضريبة الاستقطاع في السعودية؟

ضريبة الاستقطاع في السعودية على أرباح الأسهم 5%، وعلى الفوائد ورسوم القروض 5%، وحقوق الملكية 15%.

من يدفع ضريبة الاستقطاع في المملكة العربية السعودية؟

من يدفع ضريبة الاستقطاع في المملكة العربية السعودية هم الشركات عن موظفيها غير المقيمين، والكيانات الأجنبية التي تقدم خدمات داخل المملكة والشركات الدولية التي تحقق إيرادات من عملاء غير الجنسية السعودية.

متى فرضت ضريبة الاستقطاع؟

فرضت ضريبة الاستقطاع في المملكة العربية السعودية في 1425 هجريًا، بمعنى 11 يونيو 2004.

ما هي غرامة تأخير ضريبة الاستقطاع؟

غرامة تأخير ضريبة الاستقطاع تزيد بنسبة 1% على كل شهر تأخير.

هل يمكن استرداد ضريبة الاستقطاع؟

يمكن استرداد ضريبة الاستقطاع في حالة تم خصم أكثر من الضريبة المستحقة

ما هو اختصار ضريبة الاستقطاع؟

اختصار ضريبة الاستقطاع هي Withholding Tax (WHT).