كيفية إدارة المصروفات النثرية: دليل شامل للشركات

محتويات المقال:

- ملخص المقال

- تعريف المصروفات النثرية في المحاسبة

- أمثلة على المصروفات النثرية

- ما هو صندوق المصروفات النثرية؟

- كيفية إنشاء صندوق المصروفات النثرية

- كيفية تسجيل المصروفات النثرية في المحاسبة

- نموذج جدول المصروفات النثرية (جاهز للاستخدام)

- القيود المحاسبية للمصروفات النثرية

- أهمية المصروفات النثرية للشركات

- عيوب المصروفات النثرية

- أفضل الممارسات لإدارة صندوق المصروفات النثرية

- الفرق بين المصروفات النثرية والمصروفات التشغيلية

- الأسئلة الشائعة حول المصروفات النثرية

- الخلاصة

تعتمد الشركات في أعمالها اليومية بعض المعاملات المالية الصغيرة والمتكررة مثل شراء الأدوات المكتبية أو احتياجات الموظفين اليومية، والتي تعرف بالمصروفات النثرية. قد لا تبدو هذه المعاملات مؤثرة على حسابات الشركة، ولكنها دون تنظيم قد تؤدي إلى خلل في السجلات المالية للشركات.

تعد المصروفات النثرية جزء مهم من أوجه صرف الشركات ولكن لصغر حجمها، لا تتطلب معاملات بنكية معقدة، وفي كثير من الأحيان لا يتم تسجيلها بشكل صحيح، ولهذا تضعها الشركات تحت ما يسمى بـ صندوق النثريات لإدراجها ضمن مصروفات الشركة بشكل صحيح، وتعزيز مراقبة الشركة لأوجه صرف أموالها.

ملخص المقال

- المصروفات النثرية هي مصروفات صغيرة ومتكررة يوميًا من قبل الشركات.

- يتم إدارة المصروفات النثرية عبر صندوق النثريات لتسهيل عملية صرف النقود يوميًا دون تعقيدات بنكية.

- تحدد الشركة مبلغ نقدي تحت اسم صندوق النثريات، ويتعين على إدارته “أمين الصندوق”.

- يتم وضع سياسات إنفاق، وحد أقصى للصندوق لمنع إهدار الأموال.

- تعتمد أغلب الشركات نظام السلفة المستديمة في إدارة صندوق النثريات للحفاظ على قيمته الثابتة وتعويضه لاحقًا.

- تساهم المعاملات السليمة عند إدارة صندوق النثريات في إحكام المراقبة المالية للشركات.

تعريف المصروفات النثرية في المحاسبة

يطلق مصطلح المصروفات النثرية على معاملات الشراء الصغيرة المتكررة يوميًا أو أسبوعيًا ولا تتكلف مبالغ كبيرة مثل شراء مستلزمات نظافة أو أعمال صيانة عاجلة للمكاتب.

تقدر المصروفات النثرية بقيمة صغيرة، لذا لا تحتاج إلى إصدار شيكات أو معاملات بنكية معقدة، فيتم الاحتفاظ بهذا المبلغ فيما يعرف بـ صندوق النثريات.

أمثلة على المصروفات النثرية

من أشهر الأمثلة على المصروفات النثرية داخل الشركات:

- أدوات مكتبية

- مستلزمات نظافة

- مصاريف نقل/ توصيل سريعة

- إسعافات أولية

- صيانات طارئة للمكاتب

- مأكولات أو مشروبات لفريق العمل

- طوابع بريد أو ملصقات الشحن

- رسوم طباعة/ تصوير المستندات

تشمل المصروفات النثرية كافة معاملات الشراء الصغيرة والمتكررة بشكل يومي بالشركات.

اقرأ أيضًا: ما هي المصروفات المتنوعة وكيفية تسجيلها محاسبيًا

ما هو صندوق المصروفات النثرية؟

يعرف صندوق النثريات بالمبلغ النقدي المخصص من الشركات للمصروفات الصغيرة التي لا تتطلب إصدار شيكات أو تحويلات بنكية معقدة، ويخضع لمسؤولية موظف محدد (أمين الصندوق).

تشمل مهام أمين صندوق النثريات:

- إدارة المبالغ المعتمدة

- تسجيل النفقات

- حفظ فواتير ومستندات المصروفات

- تسوية الصندوق دوريًا

- جرد الصندوق

- إعداد تقارير مالية دورية

كيفية إنشاء صندوق المصروفات النثرية

لإنشاء صندوق المصروفات النثرية داخل الشركة يتم اتباع الخطوات التالية:

1. تعيين أمين الصندوق

لإدارة والإشراف على الصندوق من نفقات وفواتير المصروفات.

2. تحديد مبلغ المصروفات

يجب وضع مبلغ تقديري لحجم المصروفات الصغيرة لحفظه بالصندوق.

3. حفظ النقدية

حفظ المبلغ النقدي في صندوق آمن تحت إشراف أمين الصندوق.

4. وضع سياسات الإنفاق

تحديد أوجه الصرف والحد المسموح لاستخدام صندوق النثريات بها.

5. تسجيل النفقات

حفظ فواتير وإيصالات الشراء والدفع لتقديمها للجرد والمتابعة الدورية من قبل قسم الحسابات.

6. عملية التعويض

بعد مراجعة المصروفات، يتم تجديد المبلغ النقدي بعد نفاذه من الصندوق، ليصبح بنفس قيمته الأساسية.

كيفية تسجيل المصروفات النثرية في المحاسبة

يتم حساب المصروفات النثرية بطريقة بسيطة عبر نظام السلفة المستديمة، حيث تحدد الشركة قيمة نقدية ثابتة لصندوق النثريات موجهة للمصروفات الصغيرة المتكررة يوميًا، ولا تتطلب تحويل بنكي.

وعند صرف أي مبلغ من الصندوق، يتم الاحتفاظ بإيصالات الدفع، ليتم مراجعتها في الجرد الدوري، ومن ثم تعويض الصندوق بنفس المبلغ المخصوم للمصروفات السابقة ليعود لقيمته الأساسية.

وتتم عملية السلفة المستديمة بدقة شديدة لضمان الحفاظ على أموال الشركة وإدراج كافة المعاملات ضمن الحسابات المالية للشركة في الجرد.

نموذج جدول المصروفات النثرية (جاهز للاستخدام)

| التاريخ | البيان | المبلغ | رقم الإيصال |

| 1 مارس | مصاريف نقل | 50 | 001 |

| 9 مارس | أدوات مكتبية | 15 | 002 |

| 12 مارس | مستلزمات نظافة | 20 | 003 |

| 20 مارس | صيانة سريعة | 40 | 004 |

يساعد نموذج جدول المصروفات النثرية على إدارة ومتابعة النثريات بكل سهولة.

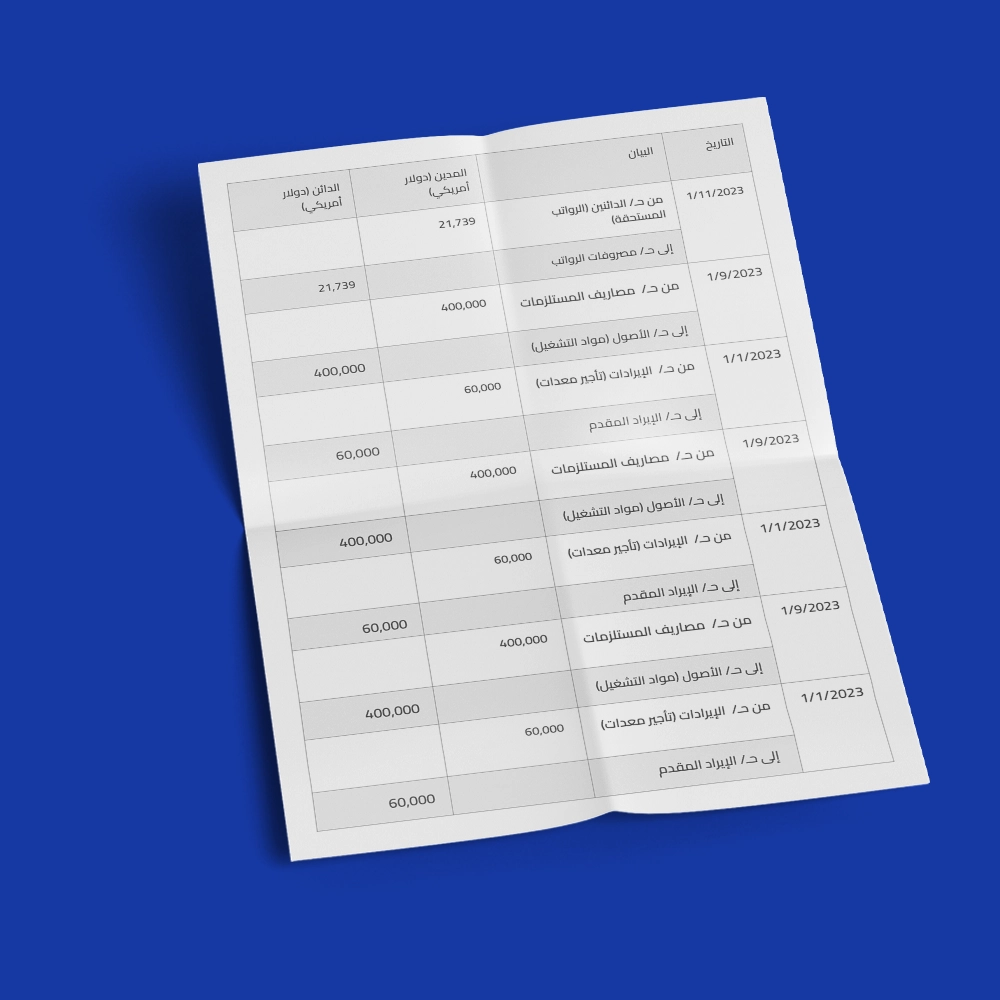

القيود المحاسبية للمصروفات النثرية

تتلخص القيود المحاسبية للمصروفات النثرية في سحب قيمة الصرف من صندوق النثريات وتسجيل قيمتها وتاريخها بشكل واضح، ومن ثم تعويض المبلغ للصندوق بشكل دوري، فيما يلي شرح عملي للقيود المحاسبية:

1- قيد إنشاء صندوق النثريات:

نبدأ بتخصيص مبلغ نقدي ثابت للصندوق

من حـ/ صندوق النثريات

إلى حـ/ النقدية أو البنك

2- قيد صرف المصروفات

يتم الاحتفاظ بإيصالات الصرف عند كل عملية لتسجيلها ومراجعتها فيما بعد، مثال:

200 من حـ/ أدوات مكتبية

200 إلى حـ/ صندوق النثريات

3- قيد تعويض الصندوق

عند نفاد النقود من صندوق النثريات، يجب تعويض المبلغ بنفس القيمة الأساسية، مثال:

200 من حـ/ أدوات مكتبية

120 من حـ/ مشروبات

320 إلى حـ/ صندوق النثريات

الرقابة على الصندوق

من الضروري الاحتفاظ بكافة الإيصالات وتقديمها للجرد والتسوية من قبل المحاسبة بشكل دوري.

أهمية المصروفات النثرية للشركات

- تيسير العمليات اليومية

- تعزيز الرقابة المالية

- تقليل الإجراءات الإدارية

- تخفيف العبء المحاسبي

- تحقيق الشفافية المالية

عيوب المصروفات النثرية

تعد المصروفات النثرية بندًا فارقًا بالنسبة للشركات، وقد تتسبب بالكثير من المشكلات في حالة سوء فهمها. وقد تؤدي إلى فجوة في السجلات المالية للشركات إذا لما تدار بطريقة صحيحة، فيما يلي نستعرض بعض عيوب المصروفات النثرية ومقترح لحلها:

| العيب | الشرح | الحل |

| هدر الأموال | قد يتم استخدام الأموال في نفقات شخصية أو غير ذات أهمية بسبب سهولة الوصول إليها | وضع سياسات واضحة وصارمة لوجهة صرف الأموال والحد المسموح به |

| ضعف الرقابة الداخلية | الاعتماد على المعاملات النقدية ينتقص من قدر تتبعها | إجراء جرد دوري للصندوق من مسؤولي المحاسبة |

| أخطاء في تسجيل المصروفات | وجود أخطاء في تسجيل عمليات الإنفاق | استخدام نموذج موحد لتسجيل جميع العمليات |

| مخاطر السرقة أو الفقد | وجود مبلغ نقدي بالشركة يزيد احتمالية سرقتها | حفظ صندوق النثريات في مكان آمن وتعيين شخص واحد فقط لها |

| تجاوز الحد المسموح به | استخدام أموال الصندوق في غير المحدد له | تحديد حد أقصي للصندوق وإلزام الأمين بعدم تخطيه |

أفضل الممارسات لإدارة صندوق المصروفات النثرية

لضمان حسن إدارة صندوق المصروفات النثرية، يجب مراعاة تطبيق معاملات سليمة لضمان شفافية ودقة تصريف أموال الشركة، إليك أبرزهم:

- تعيين مسؤول عن صندوق النثريات: يفضل تحديد مسؤول واحد عن الصندوق لإدارته ومراقبة المعاملات الخاصة به.

- تحديد سياسة واضحة للمصروفات: يجب وضع سياسة واضحة وصارمة لأنواع المصروفات المسموح بها والحد الأقصى لاستخدامها.

- تسجيل كافة المصروفات: يجب تسجيل عمليات الصرف فور حدوثها لمنع نسيان أي مصروفات.

- الاحتفاظ بإيصالات عمليات الصرف: ضرورة حفظ إيصالات توضح جهة الصرف وأسبابه وقيمته المالية.

- استخدام نموذج موحد للتسجيل: التعامل بنموذج واحد يضمن سهولة المراجعة على عمليات الصرف ومنع حدوث الأخطاء.

- جرد دوري للصندوق: مراجعة وجرد الصندوق بشكل مفاجئ ودوري للتأكد من تطابق الرصيد النقدي بإيصالات الصرف.

- تعويض الصندوق: إعادة إمداد الصندوق نقديًا عند انخفاض الرصيد للحفاظ على ثبات قيمته.

- الاستعانة بنظام محاسبي: يفضل استخدام نظام محاسبي لمراجعة وتتبع المصروفات لتقليل الخطأ البشري.

الفرق بين المصروفات النثرية والمصروفات التشغيلية

يبرز الفرق بين المصروفات النثرية والتشغيلية في وجهة صرف كل منهم، التشغيلية ضرورية لإدارة العمل يوميًا وتؤثر على الربح بشكل مباشر، أما النثرية تعتبر صغيرة وتحدث خلل في الميزانية فقط في حالة سوء إدارتها.

تتوجه التشغيلية إلى المصروفات ذات القيمة الكبيرة مثل الإيجار أو الرواتب، على عكس النثرية المعنية بالنفقات الصغيرة المتكررة بشكل يومي أو أسبوعي، فيما يلي أبرز الفروقات:

| المصروفات النثرية | المصروفات التشغيلية |

| نفقات صغيرة، غير منتظمة | نفقات ثابتة لإدارة الأعمال |

| تستخدم بشكل يومي/ أسبوعي | تستخدم بشكل دوري |

| مبلغ نقدي | عبر تعاملات بنكية |

| صيانة لعطل مفاجئ | فاتورة الكهرباء الشهرية |

الأسئلة الشائعة حول المصروفات النثرية

ما هي المصروفات النثرية؟

المصروفات النثرية هي النفقات المالية الصغيرة من قبل الشركات تحدث بشكل يومي ولا تتطلب شيكات أو معاملات بنكية كبيرة.

ما الفرق بين صندوق النثريات والصندوق الرئيسي؟

صندوق النثريات مخصص للمعاملات الصغيرة، ويتعين عليه أمين لإدارته هو فقط، أما الصندوق الرئيسي فهو معني بإدارة النقدية الإجمالية وصرف مبالغ للمعاملات الكبيرة، ويتعين عليه أمين ويشرف أيضًا على النثريات.

ما الحد المناسب لصندوق المصروفات النثرية؟

يقدر بنسبة صغيرة مقارنة بإجمالي مصروفات الشركة، ويختلف الحد الأقصى للصندوق حسب طبيعة وحجم مصروفات الشركات، سواء كانت صغيرة، أو متوسطة، أو كبيرة.

كيف يتم تسجيل المصروفات النثرية؟

يتم تسجيل المصروفات النثرية بنظام السلفة المستديمة (Imprest system)، فيتم تحديد مبلغ ثابت للصندوق، ويتم تعويضه عند النفاذ أو انخفاض الرصيد.

هل يجب الاحتفاظ بإيصالات المصروفات النثرية؟

نعم، من الضروري الاحتفاظ بإيصالات المصروفات النثرية لضمان إدراجها ضمن الجرد المالي لتجديد قيمة الصندوق.

الخلاصة

في الختام، تعد المصروفات النثرية جزء مهم من الإدارة المالية للشركات، فهي تساعد على توزيع المال بشكل صحيح للمصروفات الأساسية، وأيضًا للمصروفات الصغيرة اليومية دون الحاجة إلى حسابات معقدة.

وتكمن أهميتها في تأثيرها على ميزانية الشركات، على الرغم من صغر قيمتها، إلا أنها تتراكم وقد تحدث فجوة في السجلات المالية للشركة إذا لم تسجل بطريقة صحيحة. ومن خلال معاملات يتم تطبيقها بشكل سليم، وبنظام السلفة المستديمة، تتمكن الشركات من تتبع نفقاتها، وإحكام مراقبتها المالية على كافة مصروفاتها ومنع أي هدر مالي.

يساعد برنامج إدارة المصروفات للشركات من دفترة على إدارة مصروفاتك النثرية ومتابعتها بشكل فعال وآلي.