الرقم الضريبي في السعودية

محتويات المقال:

- نقاط سريعة (المختصر المفيد)

- ما هو الرقم الضريبي؟

- ممَ يتكون الرقم الضريبي في السعودية؟

- كيف أحصل على الرقم الضريبي في السعودية؟

- كيف تقوم بالاستعلام عن الرقم الضريبي والتأكد منه؟

- كيف تتحقق من الرقم الضريبي؟

- ما أهمية الرقم الضريبي في السعودية؟

- ما هي استخدامات الرقم الضريبي في السعودية؟

- طريقة إلغاء الرقم الضريبي

- الأسئلة الشائعة

- مع دفترة لا تحمل هم الرقم الضريبي واضافته علي جميع معاملاتك المالية

نعود للحديث عن الأمور المتعلقة بإقرار السعودية لضريبة القيمة المضافة في يناير 2018 وتحديثها في يوليو 2020 برفع قيمتها من 5% إلى 15%، إلى جانب تبِعات ذلك من إلزام أصحاب الشركات داخل المملكة بحساب ضريبة القيمة المضافة على خدماتهم ومنتجاتهم، وإعداد الإقرار الضريبي بشكل دوري، بعد أن كانت الضرائب خاصة بالشركات الأجنبية فقط، والاكتفاء بتطبيق الزكاة على الشركات السعودية.

إلى جانب ذلك، ألزمت هيئة الزكاة والضريبة والجمارك الشركات بتضمين الرقم الضريبي الخاص بها داخل أي فاتورة بيع أو شراء، بالإضافة إلى عدد من المتطلبات التي ينبغي الالتزام بها عند إصدار فاتورة ضريبة القيمة المضافة.

وفي ضوء ذلك، خصصنا هذا المقال لنتعرف أكثر على المقصود بالرقم الضريبي، وكيفية الحصول عليه، وغير ذلك من المعلومات المهمة والضرورية لأي صاحب أعمال.

نقاط سريعة (المختصر المفيد) |

|

ما هو الرقم الضريبي؟

الرقم الضريبي هو عبارة عن رقم فريد تُعرّف به الشركات وتُثبَت من خلاله هويتُها في أي تعامل ضريبي، مثلُه في ذلك مثل رقم الهوية للأفراد، ولكن فيما يخص ضرائب المنشآت. ويعتبر الرقم الضريبي من المعلومات الحساسة والمهمة حيث يتم استخدامه في إثبات شرعية الشركات لحماية المستهلكين من التعامل مع المؤسسات الزائفة، وكذلك هو الوسيلة لتقديم الإقرارات الضريبية لضمان الوفاء بمتطلبات واشتراطات القانون.

ولتتذكر دائمًا: شركة بلا رقم ضريبي هي شركة غير موجودة!

ومن الجدير بالملاحظة أنه قد يُطلق على الرقم الضريبي في السعودية VAT ID اختصارًا لـ”Value Added Tax” أي رقم ضريبة القيمة المضافة، كذلك يُطلق عليه في السعودية TIN اختصارًا لـ”Taxpayer Identification Numbers” أي رقم التعريف الضريبي. وقد وجب التنويه بذلك بسبب شيوع هذه الرموز، فكثيرًا ما نجد أسئلة مثل “ما هو VAT Number؟” أو “كيف أحصل على VAT Number؟” إلى آخره.

في النهاية المقصود بالرقم الضريبي هو رقم خاص بالشركات لضمان احتفاظها بهويتها وهو من المعلومات التي تبقى سرية للشركات.

ممَ يتكون الرقم الضريبي في السعودية؟

بعد أن تعرفت على المقصود من الرقم الضريبي، يجب أن تعرف تقسيم هذا الرقم وعن ماذا يعبر كل جزء منه ، ينقسم الرقم الضريبي إلى 5 أجزاء وكل جزء يحتوي على معلومة معينة مثل الرقم التعريفي، الرقم التسلسلي، رقم التحقق، وأجزاء أخرى مهمة، إليك أجزاء الرقم الضريبي بالتفصيل:

- الرقم الأول: الرقم التعريفي للدولة ضمن مجلس التعاون الخليجي.

- من الرقم (الثاني) إلى الرقم (التاسع): الرقم التسلسلي الخاص بالمنشأة.

- الرقم العاشر: رقم التحقق.

- من الرقم (الحادي عشر) إلى الرقم (الثالث عشر): أرقام الشركات التابعة لدافع الضريبة.

- الرقمان الأخيران: يشيران إلى نوع الضريبة.

ومن الجدير بالملاحظة أن الرقم الضريبي لا يتكرر إطلاقًا لمنشأتين مختلفتين، باعتباره وسيلة يتم من خلالها تمييز كل منشأة واتخاذ الإجراءات ذات الصلة بالضرائب معها، وتكراره لدى شركتين يتعارض مع تحقيق الغاية منه.

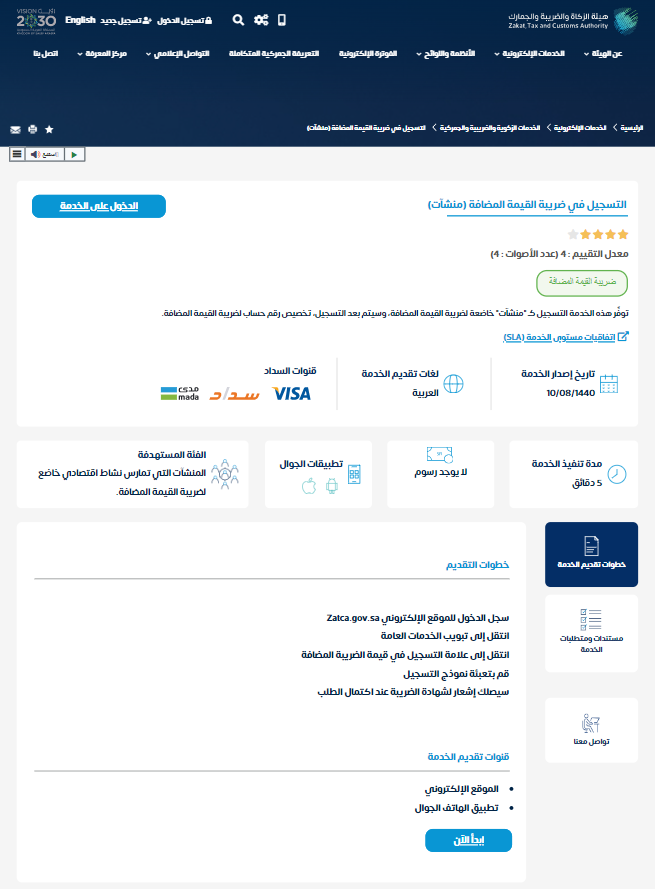

كيف أحصل على الرقم الضريبي في السعودية؟

يتسائل الكثيرين "من أين أحصل على الرقم الضريبي في السعودية"؟ ويمكن الحصول على الرقم الضريبية من خلال موقع هيئة الزكاة والضريبة والجمارك بكل سهولة ومن خلال الخطوات الآتية:

- سجّل الدخول إلى موقع الهيئة عبر الرابط التالي: https://zatca.gov.sa/ar/login/Pages/Login.aspx

- اختر “الخدمات الضريبية”.

- اختر “التسجيل في ضريبة القيمة المضافة”.

- اضغط على زر “الدخول على الخدمة”.

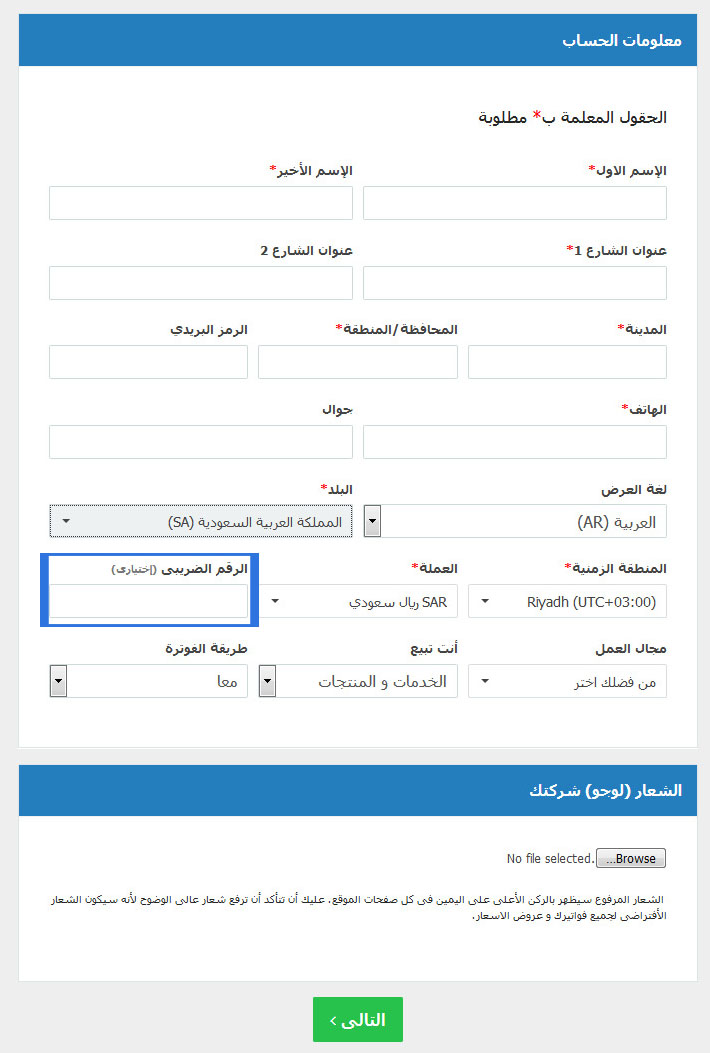

- املأ البيانات المطلوبة للتسجيل.

- يتم بناءً على ذلك مراجعة الطلب وإرسال إشعار برقم التعريف الضريبي.

ومما ينبغي التنويه به أنه يحق للشركة استلام الشهادة الضريبية فور اعتماد تسجيلها في النظام الضريبي وموافقة الهيئة بعد استيفاء كافة الشروط المطلوبة، حيث يتم إرسال الشهادة مع كافة البيانات الخاصة بالمنشأة متضمنةً الرقم الضريبي الذي يُلزم صاحب المنشأة بإدراجه في أي فواتير ضريبية صادرة أو واردة.

كيف تقوم بالاستعلام عن الرقم الضريبي والتأكد منه؟

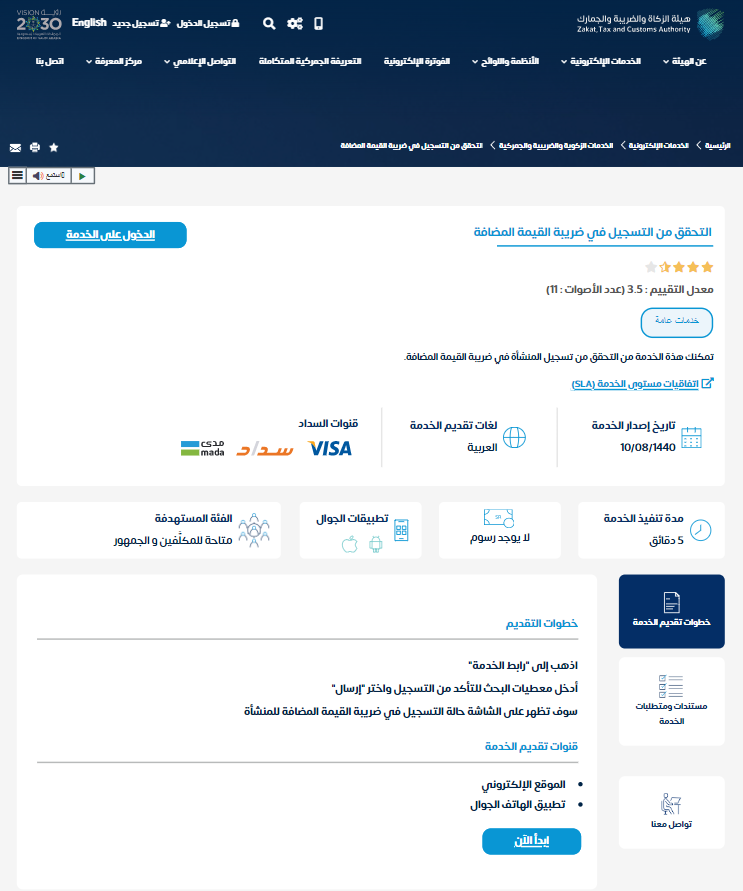

إذا كانت لديك منشأة تجارية وتريد إصدار فاتورة ضريبية بما يتوافق مع متطلبات واشتراطات هيئة الزكاة والضريبة والجمارك في السعودية بخصوص نظام الفوترة الإلكترونية، فمن الضروري إضافة الرقم الضريبي للعميل في الفاتورة. وفي حال لم تكن تعرف هذا الرقم أو أردت التأكد من صحته فإليك كيفية الإستعلام عن الرقم الضريبي في خطوات بسيطة: :

- سجّل الدخول إلى موقع الهيئة عبر الرابط التالي: https://zatca.gov.sa/ar/login/Pages/Login.aspx

- اختر “خدمات عامة”.

- اختر خدمة “التحقق من التسجيل في ضريبة القيمة المضافة”.

- اضغط على زر “الدخول على الخدمة”.

- املأ البيانات المطلوبة لتنفيذ الخدمة.

- يظهر بعد إتمام الخطوات السابقة اسم المنشأة وما إذا كانت مسجلة بضريبة القيمة المضافة أو لا والرقم الضريبي.

قد يفيدك أيضًا: نموذج فاتورة ضريبية جاهز للتعديل والاستخدام من دفترة.

كيف تتحقق من الرقم الضريبي؟

بعد استلامك لفاتورة من منشأة سعودية، سيأتيك سؤال حول كيفية التحقق من الرقم الضريبي الخاص بهذه المنشأة، إليك بعض الخطوات من خلالها ستعرف كيف يمكنك التحقق من صحة الرقم الضريبي بسهولة: :

1- ادخل على صفحة التحقق من تسجيل المنشآت بضريبة القيمة المضافة على موقع هيئة الزكاة والضريبة والجمارك من خلال الرابط التاليhttps://zatca.gov.sa/ar/eServices/Pages/TaxpayerLookup.aspx

2- اختر نوع البحث الرقم الضريبي

3- أدخِل الرقم الضريبي المدون على الفاتورة

4- أدخل رمز التحقق

5- اطلع على الشروط والأحكام

6- اضغط على إرسال

ستظهر نتائج البحث في أسفل الصفحة في شكل جدول يضم بيانات العناصر الآتية:

1- نوع البحث

2- رقم السجل التجاري

3- نتيجة البحث (قد تكون ناجحة وتم العثور على منشأة تحمل هذا الرقم أو فشلت ولا تحمل اية منشأة هذا الرقم)

4- الاسم (اسم المنشأة السعودية)

5- مسجل بضريبة القيمة المضافة (نعم أم لا)

6- الرقم الضريبي

بهذا يمكنك التحقق بسهولة إذا كانت المنشأة مسجلة ولديها رقم ضريبي أم لا. كما أن هذا البيان يوضح تسجيل المنشاة لضريبة القيمة المضافة، مما يجعل المنشأة لها الحق في إرفاق ضريبة القيمة المضافة مع كل فاتورة.

قد يهمك أيضًا: كيفية التحقق من صحة الفاتورة الإلكترونية

ما أهمية الرقم الضريبي في السعودية؟

تسجيل المنشأة في منظومة هيئة الزكاة في السعودية هو أمر إلزامي. المنشآت لها رقم ضريبي خاص يعبر عن قانونيتها.

وينبغي أن يظهر هذا الرقم بالفواتير وهو شرط لا يمكن التغاضي عنه، وإلا تتعرض المنشأة إلى غرامة.

هذا بالإضافة إلى العديد من الفوائد التي تعود على المنشأة مثل تعزيز الثقة، والمصداقية، ومعرفة الإلتزامات وأشياء أخرى، إليك أهمية الرقم الضريبي للمنشأة ومدى فائدته: :

- توثيق المؤسسة: إثبات شرعية المؤسسة وقانونيتها من وجهة نظر القانون السعودي لتنظيم الأعمال التجارية.

- زيادة الصداقية والثقة: ثقة العملاء في المنشأة وتأكدهم من التعامل مع جهة قابلة للتتبع والمراقبة والمحاسبة قانونيًا في حالة الإضرار بالعملاء أو الشركاء أو غيرها.

- التأكد من الأحقية: إدراك العملاء لاستحقاق المنشأة الحصول على ضريبة القيمة المضافة.

- القدرة على معرفة بيانات المنشأة: التسهيل على المستثمرين وأصحاب المصلحة معرفة أهم البيانات عن المنشأة إذا كانت تتحمل مديونيات واجبة الدفع أو ضرائب غير محصلة لمراجعة صحتها المالية.

- معرفة الإلتزامات: يساعد الرقم الضريبي المنشأة نفسها في متابعة التزامتها المطلوبة دوريًا من هيئة الزكاة.

يساعدك برنامج دفترة المحاسبي في إدخال الرقم الضريبي الخاص بك مرة واحدة فقط ولا تحتاج إلى بذل جهد في إدخاله مرة أخرى، هذا بالإضافة إلى تضمينه في المستندات تلقائيًا بعد إدخاله عند التسجيل وهذا يساعدك في استخدام رقمك الضريبي بسهولة والحصول على الفوائد التي يعود بها دون بذل وقت أو جهد.

ما هي استخدامات الرقم الضريبي في السعودية؟

الرقم الضريبي له استخدامات عديدة بالنسبة إلى الجهات المختلفة مثل الأفراد، المنشآت، والجهات الضريبية، وإليك استخدامات الرقم الضريبي بشكل تفصيلي بالنسبة لمختلف الجهات التي ذكرناها:

1- الأفراد

من خلال الرقم الضريبي، يمكن للأفراد متابعة الضرائب في السعودية المتعلقة بضرائب الدخل. من خلال تسجيله للممتلكات التي تقع ضمن الأراضي السعودية، وتحديد الدخل السنوي، يتعرف على الضريبة الواجب سدادها سنويًا.

2- المنشآت

عند التأسيس، ينبغي البدء في إجراءات الحصول على رقم ضريبي. كما أن قسم المحاسبة الضريبية أو المحاسب الضريبي يتعامل بهذا الرقم في جميع المعاملات المتعلقة بالضرائب والإقرارت الواجب تقديمها.

3- الجهات الضريبية (هيئة الزكاة والدخل)

تستخدم هيئة الزكاة الأرقام الضريبية في تحديد المبالغ التي ينبغي تحصيلها من الأفراد والمنشآت. وتتابع الإقرارت المستلمة وتلك التي لم يتم استلامها لتطبيق اللوائح والقوانين اللازمة. ذلك لضبط النشاطات الاقتصادية في الفترات المحاسبية المختلفة.

طريقة إلغاء الرقم الضريبي

بما أن الرقم الضريبي إلزامي لكل المكلفين وفقًا لما تحدده هيئة الزكاة والضريبة والجمارك، فإن إلغاءه يعرض الشركة للمساءلة القانونية ما دامت ملزمةً به. ومع ذلك تتيح الهيئة إمكانية إلغاء الرقم الضريبي في حال لم تكن الشركة ملزمة به أو قررت وقف نشاطها.

ويتم إلغاء الرقم الضريبي عن طريق تقديم طلب إلغاء التسجيل في ضريبة القيمة المضافة، ويكون ذلك عن طريق موقع هيئة الزكاة والضريبة والجمارك باتباع الخطوات التالية:

- سجّل الدخول إلى موقع الهيئة عبر الرابط التالي: https://zatca.gov.sa/ar/login/Pages/Login.aspx

- اختر “الخدمات الضريبية”.

- اختر خدمة “إلغاء التسجيل في ضريبة القيمة المضافة”.

- اضغط على زر “الدخول على الخدمة”.

- ارفع المرفقات واملأ البيانات المطلوبة لتنفيذ الخدمة.

- راجع كافة البيانات وأكد طلب إلغاء التسجيل في ضريبة القيمة المضافة.

قد يهمك أيضًا: ما هو العنوان الوطني السعودي

الأسئلة الشائعة

ما هو رقم ضريبة القيمة المضافة للأفراد TIN؟

وفقًا لما أقرته هيئة الضريبة والزكاة والجمارك في السعودية، يلتزم الأفراد الذين تزيد إيراداتهم السنوية على 375,000 ريال بالتسجيل في ضريبة القيمة المضافة، في حين يكون التسجيل اختياريًا لمن إيراداتهم السنوية بين 187,000 ريال و375,000 ريال.

كيف أعرف الرقم الضريبي للأفراد؟

اتبع الخطوات التالية لمعرفة الرقم الضريبي الخاص بالأفراد وليس المنشآت:

- سجّل الدخول إلى موقع الهيئة عبر الرابط التالي: https://zatca.gov.sa/ar/login/Pages/Login.aspx

- اختر “الخدمات الزكوية والضريبية”.

- اضغط على “تسجيل جديد”، واختر بطاقة “الأفراد”.

- سجل البيانات وفقًا لما هو مطلوب.

- بعد إتمام الخطوات السابقة سيصلك إشعار بالرقم الضريبي.

ما هو الرقم الضريبي لبنك الراجحي؟

نظرا لضرورة تضمين الرقم الضريبي في الفاتورة الإلكترونية وفقًا لما اشترطته هيئة الزكاة والضريبة والجمارك، ولأن تعاملات كثيرة جدًا يكون بنك الراجحي طرفًا فيها، يتساءل الكثيرون عن الرقم الضريبي لبنك الراجحي، وهو: 300000434710003

ختامًا، يعد الرقم الضريبي أحد الأسس التي يقوم عليها النظام الضريبي في السعودية، وكما أوضحنا أعلاه يتم إصداره من قبل هيئة الزكاة والضريبة والجمارك، ويستخدم في إتمام العديد من الإجراءات القانونية وإثبات توافق المنشأة مع القانون فيما يخص الوفاء بالتزاماتها تجاه الدولة، ومن هنا تبرز أهميته بالنسبة لأصحاب الأعمال.

هل الرقم الضريبي هو نفسه الرقم المميز؟

لا، لا يعتبر الرقم الضريبي هو نفسه الرقم المميز.

الرقم المميز عبارة عن رقم يفيد بإثبات هوية الشركة ولا تترتب عليه أي إلزامات ضريبية، وليس من الضروري أن يظهر في الفواتير، أما الرقم الضريبي فهو رقم في غاية الأهمية ويترتب عليه تتبع الضرائب الواقعة على الشخص ويدفع الممولين لدفعها ويجب أن يظهر على الفواتير.

هل الرقم الضريبي هو السجل التجاري؟

لا، الرقم الضريبي مختلف تمامًا عن السجل التجاري. فالسجل التجاري هو وثيقة إثبات الصفة القانونية للشركة تضم بيانات المؤسسة ونشاطها ورأس مالها إلى غير ذلك من معلومات توثيق المؤسسة. أما الرقم الضريبي فهو الرقم التعريفي للمنشأة المستخدم في إتمام كافة التعاملات الضريبية.

هل الرقم الضريبي إلزامي؟

يعتمد الإلزام من عدمه على إيرادات المنشأة، حيث تعتبر المنشآت التي تتداول منتجات خاضعة لضريبة القيمة المضافة وتتجاوز إيراداتها 375,000 ريال ملزمةً بالتسجيل في منظومة ضريبة القيمة المضافة. والمنشآت التي إيراداتها بين 187,000 ريال و375,000 ريال لها الخيار في التسجيل من عدمه ولسيت ملزمة، في حين أن المنشآت التي لا تصل إيراداتها إلى 187,000 ريال سنويا فهي معفاة.

كيف أطلع الرقم الضريبي للعقار؟

عن طريق موقع هيئة الزكاة والضريبة والجمارك يمكنك تسجيل العقار المنقولة ملكيته؛ وذلك للتأكد من استحقاق الضريبة على هذا العقار من عدم استحقاقها. وللقيام بذلك اتبع الخطوات التالية:

- سجّل الدخول إلى موقع الهيئة عبر الرابط التالي: https://zatca.gov.sa/ar/login/Pages/Login.aspx

- اختر “الخدمات الضريبية

- اختر “منصة التصرفات العقارية.

- اضغط على زر “الدخول على الخدمة.

- أدخل البيانات المطلوبة لتنفيذ الخدمة.

مع دفترة لا تحمل هم الرقم الضريبي واضافته علي جميع معاملاتك المالية

يضم نظام دفترة كلّ ما يضمن لك التوافق مع متطلبات هيئة الزكاة والضريبة والجمارك السعودية، بما في ذلك إضافة الرقم الضريبي في الفواتير وإلى ملفات العملاء والموردين.

شرح طريقة إضافة الرقم الضريبي للفاتورة الإلكترونية في دفترة

إذا كنت ترغب في معرفة كيفية إضافة الرقم الضريبي إلى حسابك في نظام دفترة اطّلع على مقال “كيف يتم إضافة الرقم الضريبي في السعودية داخل برنامج دفترة“.