من البداهة أن توثيق الأرباح وتحقيق المزيد منها يعد من غايات المحاسبة بشكل عام، ولكن رغم ذلك هناك أنواع محاسبية تندرج تحت محاسبة المؤسسات غير الهادفة للربح، ويندرج تحت هذا النوع أنواع أخرى، أكثرها خطورة المحاسبة الحكومية، والتي تعمل على تقييم وتقويم الجوانب المحاسبية في الجهات الحكومية، وتدور المحاسبة الحكومية في فلك المحافظة على الممتلكات العامة وحسن إدارة النفقات.

محتوى المقال

ما هو تعريف المحاسبة الحكومية؟

تعتبر المحاسبة الحكومية أحد الفروع المهمة في علم المحاسبة حيث تحتاجها المنظمات الحكومية؛ وذلك لتقييم حساباتها المالية. كما تختلف المحاسبة الحكومية عن أنواع المحاسبة الأخرى، حيث أنها غير تجارية، ولا تهدف إلى تحقيق أرباح. بالإضافة إلى ذلك فهي مسؤولة عن إنشاء وتحسين معايير التقارير المالية، وتساعد مسؤول المحاسبة على فهم واستخدام السجلات المالية للحكومة المحلية ومن ثم يتم صرف الأموال لدفع عدد من النفقات المتعلقة بتقديم الخدمات بواسطة الجهات الحكومية المختصة.

خصائص المحاسبة الحكومية

- لا تهدف إلى تحقيق الأرباح بل تقديم خدمات للمجتمع بمقابل رمزي وفي بعض الأحيان بدون مقابل ومثال على ذلك (وزارة الصحة، وزارة التربية والتعليم).

- تقسم الوحدات الحكومية إلى وحدات إيرادية مثل وزارة البترول، ووحدات غير إيرادية مثل وزارة التعليم العالي ولا يوجد أي ارتباط بين إيرادات الدولة ومصروفاتها كما أن مصروفات الدولة لا تعمل على تحقيق إيرادات فهناك استقلال تام بينهم.

- عدم وجود رأس مال للوحدات الحكومية (وهو الفرق بين الأصول التي تمتلكها أي مؤسسة وتولد أرباح والخصوم التي تعد بمثابة مستحقات على المؤسسة) وتقوم الدولة بتحويل نشاطها على أساس سنوي في ضوء التقديرات التي تقدم من النفقات العامة والإيرادات العامة خلال العام.

- عدم تحريك عنصر المنافسة والتجارة الاعتيادية لأنشطة الحكومة حيث لا توجد مضاربات أو منافسة بل الهدف تحقيق التنمية والخدمات للمواطنين.

- لا تتم مقارنة الإيرادات بالمصروفات ولا ينبغي لكل مصروف أن يحفز ربح، إنما تقوم وزارة المالية بتوزيع الأموال المطلوبة لكل قطاع حكومي لكي يحقق أهدافه.

- السلطة التشريعية رقيبة على الإنفاق الحكومي، وهناك قوانين خاصة فقط بماليات وموارد القطاعات الحكومية لترشيد النفقة وتخصيصها للأنشطة المستحقة والبعد عن الاختلاس وطرق المحاسبة الإبداعية المتلاعبة.

- المحاسبة الحكومية لها قواعد ثابتة وموحدة بشكل كبير وسهلة في التعامل، حتى يتاح تطبيقها في مختلف الدول.

- ليس هناك شخصية اعتباري مستحدثة لكل جهة حكومية كما الحال في بعض أنواع الشركات، ولكن يعد المسئولين متورطين كليًا في إدارة موارد المصلحة الحكومية بأفضل طريقة وإلا طالتهم قضايا الفساد.

أهداف المحاسبة الحكومية

- موارد الدولة تعد ملكًا لشعب كامل، لذا التصرف فيها يجب أن يتم بنزاهة وكفاءة، وهذه هي وظيفة المحاسبة الحكومية الأساسية.

- كطبيعة المحاسبة بشكل عام تعد من أهداف المحاسبة الحكومية على تسجيل المعاملات المالية الحكومية المتعلقة بإيرادات ومصروفات الدولة بمختلف قطاعاتها الحكومية، لذا تعمل المحاسبة الحكومية على تسجيل منظم للإنفاق العام المقدر و الفعلي والإيرادات المقدرة والفعلية.

- أخذ القوانين واللوائح بعين الاعتبار عند اتخاذ أي إجراء محاسبي.

- تتيح المحاسبة الحكومية مشاركة الشعوب والرأي العام بعض الإنجازات وسبل الإنفاق لإضفاء نوع من الشفافية على المعاملات المالية الحكومية.

- تشجع المواطنين وغيرهم على على الالتزام بالضرائب المفروضة عليها إذ يحصلون في المقابل على خدمات عادلة نتيجة ضبط المعاملات المالية والمحاسبية للدولة.

- استحداث طرق أكثر فعالية للقياس المحاسبي، تشمل مراقبة الجوانب المحاسبية المالية وكذلك العمليات.

- مساعدة المسئولين على اتخاذ قرارات اقتصادية وسياسية صحيحة مبنية على المعلومات الناتجة من المحاسبة الحكومية.

- تسهيل قضايا القضاء المتعلقة بقطاعات الدولة وكذلك مساعدة المنظمات الإدارية والرقابية ذات الصلة بشئون الدولة والوزارات المختلفة.

- المعلومات المالية الناتجة عن المحاسبة الحكومية تساعد المحاسبة الإدارية على التخطيط وإعداد الموازنات لكل جهة حكومية على حدة وبالطبع الموازنة العامة للحكومة كذلك.

- إصدار تقارير ووثائق بشكل مستمر تفيد بتقييم الوضع الحالي لكل جهة حكومية.

- تقديم جودة خدمات عالية بأقل تكلفة ممكنة.

- الحفاظ على الممتلكات والأصول العامة وعدم تركها عرضة للتخريب والنهب بلا رقيب، وكذلك الحفاظ على سلامتها وإجراء الصيانة الدورية.

- المحافظة على المال العام وإجراء الرقابة على المدفوعات والمتحصلات.

ما الفرق بين المحاسبة المالية والمحاسبة الحكومية؟

تختلف المحاسبة المالية عن الحكومية في الغايات، وكذا في الآليات المساعدة على تحقيق هذه الغايات، إليك مقارنة شاملة توضح الفروقات بينهما:

| معيار الاختلاف | المحاسبة المالية | المحاسبة الحكومية |

| الهدف | تتمثل أهداف المحاسبة المالية في الناتج السنوي المستمر من قوائم مالية سنوية وتقارير دورية توضح لك الأرباح والخسائر والتدفقات النقدية وكذلك المركز المالي للمؤسسة وحركة التدفقات النقدية. | لا تسعى لتحقيق الأرباح بشكل يشبه الشركات، ولكن الهدف أن لا يتم إهدار المال العام وأن تتم مراقبة وتنظيم إيرادات ونفقات الجهات الحكومية. |

| النظرية المحاسبية المعتمد عليها | هناك وحدة محاسبية تكون مسئولة عن تحمل التبعات المالية للشركة، تختلف بحسب نوع هذه الشركة. فإن كانت من شركات الأموال غالبًا ما تكون للشركة شخصية اعتبارية، والشائع من شركات الأشخاص أن يتم التعامل مع الشركة بالاعتبار الشخصي. | في المحاسبة الحكومية يتم تقسيم كل جهة أو وزارة ويتم تخصيص مبلغ خاص بها لنفقاتها، وهو ما يشبه بشكل ما مراكز التكلفة في محاسبة التكاليف مع الفارق الكبير بينهما، ويتم اعتبار الاعتماد المالي، أي المبلغ المخصص لكل جهة حكومية هو الوحدة المحاسبية التي يتم على أساسها محاسبة هذه الجهة. |

| طريقة القياس | يتم تسجيل المعاملات المالية على أساس الاستحقاق حتى لون لتم يتم تحصيل هذه المبالغ وقت التسجيل. | يمكن أن يتم استخدام أساس الاستحقاق أو الأساس النقدي الذي يقضي بعدم تسجيل أي معاملة مالية إلا بعد تحصيلها أو دفعها. |

| أنواع المصروفات | يتم التعامل مع كل نوع من المصروفات والإيرادات بشكل مستقل، فالمصروفات التي تجني عائد في نفس العام ويتم التعامل معها كإيراد تختلف معالجتها عن المصروفات التي تم إنفاقها لشراء أصل يدر أرباح على فترات طويلة، فالمصروفات الإيرادية محلها قائمة الدخل والمصروفات الرأسمالية محلها قائمة المركز المالي. | كلا النوعين من المصروفات والإيرادات واحد بالنسبة للمحاسبة الحكومية. |

| احتساب الإهلاكات على الأصول | بناءً على المبدأ السابق، حيث هناك أصول ثابتة لها قائمة مستقلة، يتم معالجة هذه الأصول واحتساب الإهلاك عليها. | لا يتم احتساب الإهلاكات، فالأصول مثلها مثل أي مصروف وليس لها معالجة خاصة. |

| الجرد والتسويات الجردية | قائمة المركز المالي مبدأ أصيل في المحاسبة المالية، وهو ما يستدعي الجرد بشكل مستمر لمعرفة المركز المالي للمؤسسة في لحظة الجرد والتسوية الجردية. | لا يتم استخدام الجرد والتسويات الجردية لتحديد مركز مالي ما، حيث ليس هناك وجود لقائمة المركز المالي في المحاسبة الحكومية، ولكن يمكن أن تتم من باب المراقبة للتأ:د من أن أصول الدولة لم يتم إساءة استغلالها أو التفريط بها بأي طريقة غير شرعية. |

| حسابات النتيجة | يتم الفصل بين نتيجة العمل التجاري في المحاسبة المالية، ويتم تقسيم النتائج إلى محاسبة الأرباح ومحاسبة الخسائر للتفريق بينهما. | هناك حساب واحد فقط يتم تسجيل كل المصروفات والإيرادات به ويسمى الحساب الختامي. |

| الموازنات | الموارد المالية للشركات تتحكم في أوجه الإنفاق الممكن تغطيتها بناءً على هذه الموارد، وعليه تقوم الموازنات. | على العكس من ذلك في المحاسبة الحكومية تقوم الدولة بتحديد المشروعات التي سيتم الإنفاق عليها وما تحتاجه هذه المشروعات ثم توفر النفقات اللازمة لتغطيتها. |

| مبدأ الحيطة والحذر | مبدأ الحيطة والحذر من المبادئ المحاسبية الهامة، ويقوم على ترجيح الخسائر في القيود في حالة الحيرة. | لا يتم الاعتبار لمثل هذا المبدأ في المحاسبة الحكومية. |

بعض قيود المحاسبة الحكومية

(الأجهزة الإدارية، الأجهزة المركزية، الأجهزة الخارجية، المستثمرون، دافعوا الضرائب والإيرادات الاخرى، الجمهور “وتشل الجمهور بشكل عام دون الفئات السابقة”) تساعد هذه الفئات على الانتاجية وكذلك توصيل المعلومات المالية المتعلقة بأنشطة الحكومة كما أن المحاسبة الحكومية لها العديد من الوظائف مثل توفير المعلومات اللازمة للمساءلة المالية والإدارية وتوفير المعلومات لأغراض الرقابة وتوفير المعلومات اللازمة لإعداد الحسابات القومية ويتم عمل القيود المحاسبية بالطريقة الموضحة أدناه:

القيود المحاسبية بالوحدة الحسابية الرئيسية (التي لها اعتمادات موازنة)

عند الصرف على المصروفات الجارية (يجرى القيد كالتالي):

من حـ/ المصروفات – البنود المختصة

إلى مذكورين

حـ/ الدائنين – الاستقطاعات المتنوعة

حـ/ أمر الدفع – جاري

عند سداد الاستقطاعات والصرف على نفس الباب الموازني (يجرى القيد كالتالي):

من حـ/ الدائنين – نوع الاستقطاعات (ضرائب – معاشات – نقابات وروابط – صندوق التكافل)

إلى حـ/ أمر الدفع – جاري

مع مراعاة أن يتم تنفيذ المدفوعات ما بين الجهات الحكومية من خلال اذن تسوية على المنظومة.

بعد تسوية أمر الدفع، وطباعة كشف الحسابات من خلال المنظومة (يجرى القيد دفتريًا كالتالي):

من حـ/ أمر الدفع – جاري

إلى حـ/ الوحدة الحسابية المركزية – الحساب المختص.

الاسئلة الشائعة

ما هي معايير المحاسبة الحكومية؟

تمامًا كمعايير المحاسبة الدولية المتعلقة بالمحاسبة المالية هناك معايير للمحاسبة الحكومية تسمى GASB، ورغم كونها تتعلق أكثر بالولايات المتحدة الأمريكية، لن تجد فارق كبير بينها وبين ما يُطبق في مختلف أنحاء العالم.

وتعد أهم مبادىء المحاسبة الحكومية:

- نظام قيد المعاملات المالية في المحاسبة الحكومية قد يتبع القيد المفرد أو القيد المزدوج.

- اعتمادًا على تقسيم الجهات الحكومية إلى قطاعات مختلفة، يتم تقييد المصروفات والأرباح تحت هذه الجهات، لا يتم تبويبها كلها مرة واحدة بشكل إجمالي.

- تسجيل الأصول الحكومية وإعادة تقييمها باستمرار، باعتبارها ثروات وموارد هامة للبلاد.

- يتم إصدار تقارير سنوية وربما ربع أو نصف سنوية لتقييم أداء المؤسسات المنتمية للقطاع الحكومي.

- وجوب الدقة في مواعيد إصدار الموازنات، كي تسير الإجراءات الحكومية في مجراها الروتيني من موافقات لمسئولين والتصويت على الموزانة وغيرها.

هل المحاسبة العمومية هي نفسها المحاسبة الحكومية؟

الإجابة المختصرة نعم، المحاسبة العمومية هي نفسها المحاسبة الحكومية، تعد لفظة العمومية محك تمييز يفصل بين المحاسبة الحكومية وغيرها، وتطلق كذلك على المحاسبة المالية وما يتربط بها من عمليات محاسبة الشركات المحاسبة الخاصة، إذ تعد الشئون ذات الصلة بالأموال الخاصة لا المال العام والممتلكات العامة للدولة كالمحاسبة الحكومية.

ولكن يجب التفريق بين المحاسبة العمومية والمحاسبة العامة، فبينما المحاسبة العمومية تطلق على المحاسبة الحكومية، فالمحاسبة العامة لفظ يطلق على المحاسبة نفسها بشكل عام بكل ما تندرج تحته على فرع محاسبي واحد.

ما هي وظائف المحاسبة الحكومية؟

المحاسبة الحكومية كما قلنا ليست غايتها توليد الأرباح، فما هي الوظائف التي تقوم بها إذًا يا ترى؟

تنقسم وظائف المحاسبة الحكومية إلى وظيفتين رئيسيتين وهما:

المراقبة:

وتعد وظيفة المراقبة هي الأساس الأقوى للمحاسبة الحكومية، حيث يجب التأكد من أن الجهات الحكومية كلها تحافظ على الممتلكات وتطبق القوانين لتحقيق أكبر منافع بأقل التكاليف.

الإدارة:

من المعروف إن القرارات الإدارية المبنية على أساس محاسبي تعتبر تحت فرع المحاسبة الإدارية، ولكن لكون المحاسبة الحكومية لها طبيعة خاصة ولا تخضع لكل أحكام وطرق المحاسبة المالية، فتعد الجوانب المالية الإدارية تحت بند المحاسبة الحكومية نفسها ومن وظائفها.

ما الذي يميز المحاسبة الحكومية؟

هناك العديد من المميزات التي تختص بها المحاسبة الحكومية دونًا عن أنواع المحاسبة الأخرى، يعد أبرزها:

- لن تخبرك المحاسبة الحكومية هل حققت أرباح أم تكبدت خسائر، فالأمر لا يعد من وظائفها أصلًا.

- القواعد المتبعة لتقييد المعاملات المالية تخضع للسياسات المالية الحكومية واللوائح.

- جميع المعاملات المالية بنكية.

- يتم تخصيص ميزانية لكل جهة حكومية في الميزانية العامة، ويجب أن تلتزم الحكومات بها.

- التدقيق المحاسبي الداخلي وليس من جهة خارجية كالمحاسبة في الشركات والجهات الخاصة.

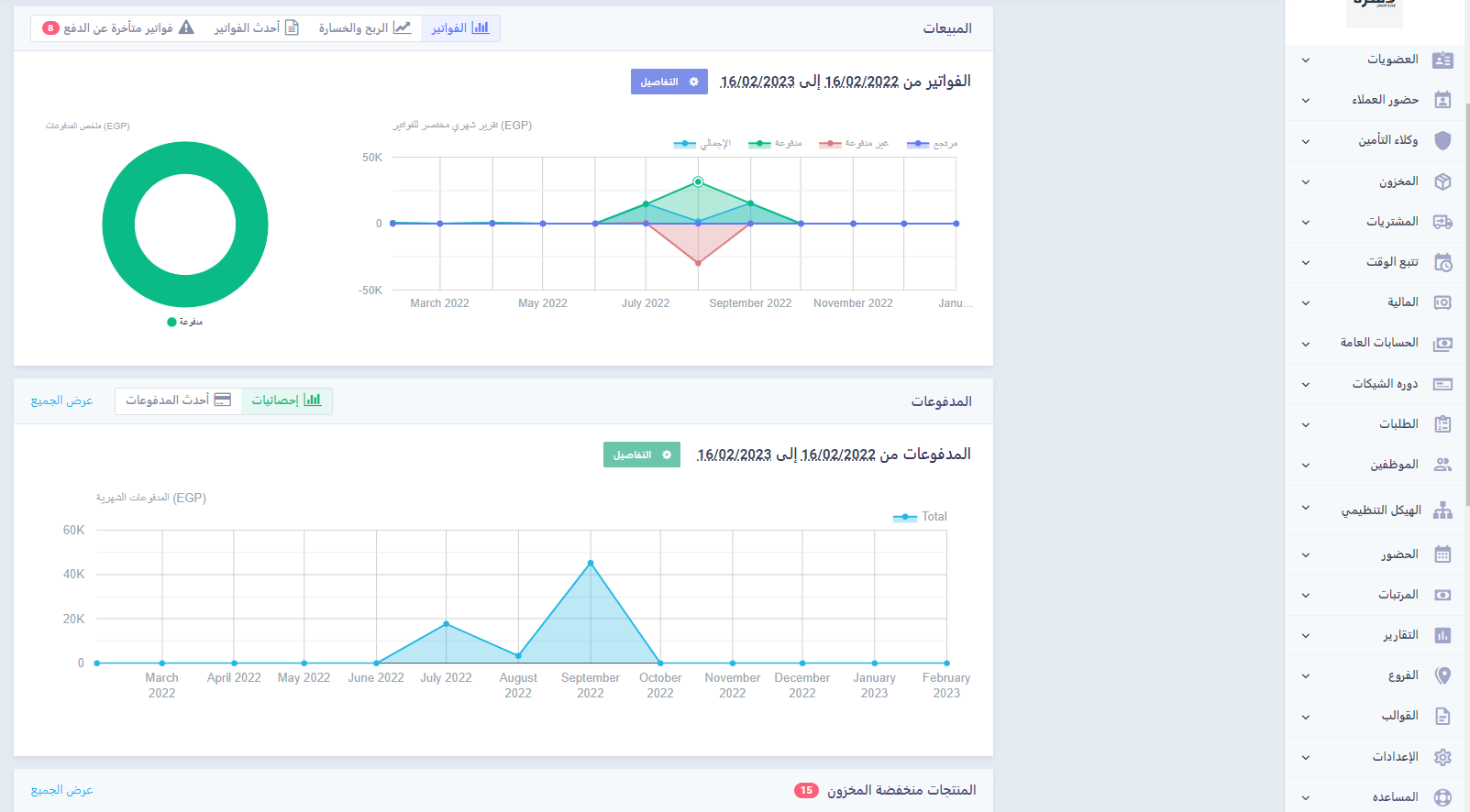

هل يصلح دفترة لإدارة محاسبة الشركات الحكومية؟

يمتلك برنامج المحاسبة من دفترة قدرة هائلة على التطويع ليناسب احتياجات الجهة التي تستخدمه، وبالطبع يمكن أن يتم تهيئة النظام ليناسب إدارة الجهات الحكومية الإيرادية منها وغير الإيرادية، بما يخدم مبادئ وقواعد المحاسبة الحكومية في بلدك. لن يعينك دفترة على ضبط الأعمال المحاسبية فقط، لكن كذلك يساعدك على إدارة الموظفين والعمليات الإدارية والرقابية وغيرها الكثير، باختصار يمكنك دائمًا لدفترة أن يكون بالشكل الذي تريد.