الكاتب : فريق عمل دفترة

كل ما تريد معرفته عن قائمة الدخل واهميتها وانواعها وقائمة الدخل الشامل

الهدف الرئيسي لأي منشأة هو معرفة ما هي الأرباح والخسائر لديها خلال فترة معينة ولكن كيف يمكن تحديد الأرباح والخسائر؟ يمكن لأي محاسب تحديد ربح أو خسارة المنشأة عن طريق قائمة الدخل لأنها المسئولة عنهم وذلك بتعيين كافة الإيرادات والمصروفات عن كل فترة زمنية.

والأرباح هي أيضًا مصدر مهم للمستثمرين، وذلك لأن أي مستثمر يسعى إلى استثمار أمواله فى منشأة لها أرباح وتستمر بها عمليات التشغيل. وتعتبر قائمة الدخل دليل مصلحة الضرائب لتحديد ما هي الضرائب الحقيقية لأي منظمة.

مُلخص النقاط الرئيسية

- قائمة الدخل هي بيان مالي يوضح مقدار الأرباح والخسائر للمؤسسة خلال فترة زمنية محددة بناء على الإيرادات المُحققة والمصروفات المنفقة خلال هذه الفترة.

- تتبلور أهمية قائمة الدخل في كونها تساعد على تقييم أداء المنشأة عبر الفترات الزمنية المختلفة، والمقارنة مع الشركات المنافسة في نفس المجال، وكذلك هي أداة مهمة للتنبؤ بالإيرادات المستقبلية في الموازنات العامة، وتعتبر من أهم الخطوات التي لا يكتمل إعداد القوائم المالية بدونه.

- تحديد ربحية المنظمة وفهم إيراداتها ومصروفاتها أحد أهم أهداف قائمة الدخل، كما أنها تُقيم الجدارة المالية للمنشاة في سداد التزاماتها وتحديد احتياجاتها للتوسع.

- تتكون قائمة الدخل من الإيرادات، والمصروفات، والأرباح، والخسائر.

- تنقسم قائمة الدخل إلى قائمة الدخل ذات الخطوة الواحدة، وقائمة الدخل ذات الخطوات المُتعددة.

- يتم عمل قائمة الدخل من خلال تحديد الفترة الزمنية، وجمع الإيرادات، وحساب تكلفة البضائع المُباعة، وحساب الهامش الإجمالي للربح، وأخيرًا حساب الربح التشغيلي والدخل الإجمالي.

- تُستخدم قائمة الدخل للامتثال للمبادئ والمعايير المحاسبية، واتخاذ القرارات التشغيلية المهمة، وتقييم الكفاءة التشغيلية للمنشأة وقدرتها على إدارة المخاطر وجذب ثقة الممولين والمستثمرين.

ما هي قائمة الدخل؟

قائمة الدخل هي بيان مالي لأي مؤسسة توضح بها أرباحها وخسائرها. وذلك عن طريق إظهار الإيرادات مطروحًا منها المصروفات. وتسمى قائمة الدخل أيضًا بـ قائمة الأرباح والخسائر.

وتعتبر قائمة الدخل أحد أهم 4 قوائم مالية يقوم بها المحاسب المالي بجانب قائمة المركز المالي وقائمة التدفقات النقدية و قائمة حقوق المساهمين. لذلك يجب أن توضح أيضًا:

- تفاصيل النشاط التجاري.

- توضح في بيان الإيرادات تفاصيل المبيعات وتكلفة البضاعة المباعة.

- بالإضافة إلى العديد من العناصر التي توضح استمرارية النشاط التجاري.

وتعرف قائمة الدخل بأسماء أخرى مثل "قائمة التشغيل - قائمة الأرباح - بيان الدخل" وغير ذلك من المصطلحات التي تحمل نفس المعنى تقريبًا.

أهداف قائمة الدخل

توجد العديد من الأهداف التي تساعدك قائمة الدخل على تحقيقها، وتتمحور هذه الأهداف تقريبًا حول مساعدة المؤسسة في الكفاءة المالية والاستثمارية للنشاط التجاري.

ومن أهم أهداف قائمة الدخل:

1- تحديد أداء المنشأة وتساعد في تقييمها للمستثمرين.

2- تحديد ربحية المنظمة وتفسير إيراداتها ومصروفاتها.

3- يعتمد المديرين عليها لاتخاذ القرارت المستقبلية والتخطيط وعمل الاستراتيجيات.

4- رفع قيمة أسهم المنشأة في البورصة إذا كان هناك زيادة في الأرباح.

5- توضح قائمة الدخل الجدارة المالية للمنشأة في سداد التزاماتها.

6- تستخدمها البنوك والمؤسسات المالية في الأمور المتعلقة بالقروض وغيرهم.

اقرأ ايضا:

كل ما تريد معرفته عن الميزانية العمومية

ما هو دفتر الأستاذ العام و المساعد و أنواع الحسابات بهما

ما هو دفتر اليومية وما الفرق بينه وبين دفتر الأستاذ

تعريف مصطلح القوائم المالية المقارنة

كيفية عمل قائمة الدخل

يتم عمل قائمة الدخل من خلال مجموعة من الخطوات الأساسية المتمثلة في:-

تحديد الفترة الزمنية

قبل البدء في إعداد قائمة الدخل يجب الاستقرار أولاً علي الأساس الزمني لها والذي يكون ربع سنويًا أو سنويًا.

جمع الإيرادات

لابد من جمع كافة المعاملات المالية التي ترتبت عليها إيرادات خلال الفترة الزمنية المحددة، ومن أشكال هذه الإيرادات مبيعات المنتجات والخدمات، والفوائد المصرفية، والعوائد الاستثمارية وأية مصادر دخل أخرى.

حساب تكلفة البضاعة المُباعة

ويكون من خلال حساب تكلفة المواد الخام وأجور العمالة وأي تكاليف أخرى مباشرة أو غير مباشرة مرتبطة بإنتاج الخدمات والمنتجات التي حققت دخلاً خلال الفترة المالية المحددة، وتتمثل صيغة معادلة تكلفة البضاعة المُباعة في:-

تكلفة البضاعة المباعة = رصيد المخزون أول الفترة + المشتريات من المخزون خلال الفترة - الرصيد الختامي للمخزون

حساب الهامش الإجمالي للربح

يعتبر حساب الهامش الإجمالي للربح أحد أهم خطوات إعداد قائمة الدخل ويتم من خلال طرح تكلفة المبيعات من الإيرادات للحصول على الهامش الإجمالي المعروف بـ "صافي الإيرادات" أو "الربح الإجمالي".

حساب المصروفات العامة والإدارية

تسجيل المعاملات المنطوي عليها خروج مصروفات عامة أو إدارية مثل (الأجور، والإيجارات، ومصروفات الصيانة، والمصروفات التسويقية، ومصروفات التوزيع) أمر مهم جدًا، حيث تستخدم هذه التسجيلات الظاهرة في دفتر اليومية أو دفتر الأستاذ وميزان المراجعة بشكل أساسي في إعداد بيان الربح والخسائر والتعرف على صافي الإيرادات والربح التشغيلي.

حساب الربح التشغيلي

بعد حساب تكلفة المبيعات والإيرادات وصافي الربح، يتم حساب الربح التشغيلي كجزء أساسي من خطوات إعداد قائمة الدخل ويكون من خلال طرح مجموع الربح الكلي من مجموع المصروفات التشغيلية.

تجميع وترصيد المصروفات والإيرادات غير التشغيلية

تُعتبر هذه الخطوة من الخطوات الأخيرة الخاصة بكيفية عمل قائمة الدخل، حيث يتم جمع كافة الإيرادات والمصروفات الناتجة عن النشاطات غير التشغيلية الممثلة في الاستثمار في الأصول الثابتة سواء بالبيع أو الشراء، وذلك لإقفال بيان الدخل بحساب الربح الصافي من خلال جمع قيمة الربح التشغيلي والإيرادات الغير تشغيلية وطرحهم من المصروفات الغير تشغيلية للحصول على (صافي الربح، أو صافي الدخل).

احرص على دقة بياناتك المالية

راعي معيار الدقة والتحري أثناء جمع الأرقام والبيانات المتعلقة بالتكاليف والمصروفات والإيرادات، واجعل المستندات والوثائق ودفاتر اليومية مرجعًا محاسبي مهم للتأكد من أن كافة العلميات المالية مسجله بشكل صحيح كما يُرام، وتأكد من المبالغ المرصودة للمعاملات في السجلات والأرقام الفعلية والاختلافات بين الإيرادات والمصروفات المترتبة على هذه المعاملات.

أبرز معادلات قائمة الدخل

- الإيرادات = سعر المنتج * الكمية المُباعة.

- الربح الإجمالي = الإيرادات – تكلفة المبيعات.

- الربح التشغيلي = الربح الإجمالي – المصروفات غير التشغيلية.

أهمية قائمة الدخل:

تعتبر قائمة الدخل أحد أهم العمليات المحاسبية التي يجب توافرها في أي مؤسسة، وذلك للعديد من المميزات التي تُقدمها:

- تساعد قائمة الدخل على تلخيص جميع الأنشطة التي تمت في المنظمة خلال فترة زمنية معينة.

- تعتبر أداة جيدة لتحليل أداء المنشأة في العام الماضي والحاضر، وأيضًا مقارنتها بأداء المنشآت الأخرى في نفس الصناعة.

- يمكن من خلالها التنبؤ بالإيرادات المستقبلية للمنشأة والنمو المستقبلي لها عن طريق تحليل البيانات فى الأعوام الماضية.

- تعطي بيان تفصيلي لنفقات المنشأة مما يساعد على تخفيض النفقات التي لا أهمية لها.

- مصدر مهم لتكملة بيانات باقي القوائم المالية للمنشأة مثل قائمة المركز المالي. حيث لا تتم إلا عن طريق بيانات قائمة الدخل.

عناصر قائمة الدخل

تتضمن قائمة الدخل عدد من العناصر التي توضح مصادر الدخل ومصروفات للمؤسسة بشكل تفصيلي وذلك لبيان مجال أداءها. وعلى الرغم من وجود عدد من العناصر المتنوعة، إلا أنها هناك 4 عناصر أساسية يجب توافرها في قائمة الدخل:

- الإيرادات: يتم إدراج جميع الإيرادات التي تجنيها المنشأة من عملية بيع المنتجات أو الخدمات.

- المصروفات: هنا يتم تحديد جميع النفقات التي تتحملها المنشأة.

- الأرباح: تحديد أي مبالغ دخلت إلى المنشأة غير متعلقة بالعمل مثل بيع الأصول.

- الخسائر: بيان أي خسائر تحملتها المنشأة وهي غير متعلقة بالعمل.

يوضح المثال التالي أهم عناصر قائمة الدخل:

|

البيان |

المبلغ |

|

إيرادات المبيعات (-) تكلفة البضاعة المباعة / تكلفة المبيعات |

XX |

|

مجمل الربح |

XX |

|

XX |

|

الربح التشغيلي |

XX |

|

(-) مصاريف أخرى خسارة بيع أصل ثابت مصروف إهلاك |

|

|

+ إيرادات أخرى أرباح بيع استثمارات |

|

|

صافي الربح قبل الضرائب والفائدة |

XX |

|

(-) مصروف الفائدة (-) مصروف الضريبة |

(XX) |

|

صافي الربح/ الخسارة |

XX |

وتفصيل معنى هذه العناصر وما تشير إليه كتالي:

- ايرادات المبيعات: يشير هذا المصطلح إلى كل إيرادات المنشأة الناتجة عن طريق البيع خلال الفترة الزمنية التي تغطيها قائمة الدخل.

- تكلفة البضاعة المباعة: هي تكلفة الإنتاج لجميع السلع والمنتجات مثل المواد الخام وتكلفة العمالة وتكاليف الشحن وأي مصاريف أخرى خاصة بتعبئة وتغليف المنتج.

- مجمل الربح: وهو الفرق بين إيراد المبيعات وتكلفة المبيعات، ويعتبر رقم تقريبي للربح.

- المصاريف التشغيلية: وهي المصروفات التي تم إنفاقها على النشاط التجاري مثل مصاريف المعدات ومصاريف التسويق.

- الربح التشغيلي: الربح التشغيلي هو ربح النشاط التجاري بعد طرح جميع المصاريف التي تستطيع السيطرة عليها، وتختلف عن المصاريف التشغيلية في أنها مصاريف ليس لها علاقة بتشغيل النشاط مثل الضرائب والفوائد.

- مصاريف الإهلاك: عند شراء أصل ما (مثل المعدات) وبعد فترة زمنية يتم إهلاكه، فهذا يعني أن هناك مصاريف إهلاك يجب تحملها.

- أرباح بيع استثمارات: تعتبر أرباح ليس لها علاقة بالعمل وإنما تم بيع أحد الأصول ونتج عنها أرباح.

- مصروفات الفوائد: أى عمل لديه قروض في البنوك وبالتالي هناك أقساط فوائد يتم دفعها خلال الفترة التي تغطيها قائمة الدخل.

- مصروفات الضرائب: يشير هذا المصطلح إلى المبلغ الذي سيتم دفعه لمصلحة الضرائب.

استخدامات قائمة الدخل

ترتبط خطة العمل في المنشآت بقائمة الدخل ارتباطًا وثيقًا، وتعتبر قائمة الإيرادات والمصروفات هي المرأة العاكسة للأداء المالي والتشغيلي في المؤسسة، لذلك قبل إعداد خطة العمل وأهدافها عليك الانتباه أولاً إلى المتغيرات في أسعار المنتجات وتكاليف التشغيل وحجم الإنتاج والذي يُعبر بيان الدخل عنهم، فيما يلي أبرز استخدامات قائمة الدخل:-

الامتثال للمبادئ والمعايير المحاسبية

أحد الاستخدامات الأساسية لقائمة الدخل هو التوافق مع معايير المحاسبة ومتطلبات الامتثال المالي، التي تُحتم على الشركات الالتزام بمبادئ الشفافية والمساءلة في تقديم التقارير المالية المُعتمدة على البيانات الصحيحة والموثقة.

اتخاذ القرارات التشغيلية المهمة

تُستخدم قائمة الدخل لاتخاذ القرارات التشغيلية الضرورية المتعلقة بتقليل المصروفات أو تحديد المجالات التي تحتاج إلى تحسين لزيادة الإنتاجية والربح، وإعادة تخصيص الموارد بكفاءة، وإدارة التكاليف، وتعتمد كل هذه الإجراءات على تحليل المصروفات والايرادات ومعدلات الأرباح التي يخبرنا بها بيان الدخل.

تقييم الكفاءة التشغيلية للمنشأة وقدرتها على إدارة المخاطر

تُعتبر قائمة الدخل من أحد أهم أدوات التحليل المالي المُستخدمة في تقييم الكفاءة التشغيلية للشركة وقدرتها على توليد التدفق النقدي الإيجابي، وكذلك تقييم قدرة المؤسسة على تحمل المخاطر والوفاء بالالتزامات المالية وتحقيق الأرباح المُستدامة والاستقرار المالي، ويكون ذلك من خلال الاعتبار للمؤشرات المهمة الناتجة عن بيان الدخل مثل الربح التشغيلي والإجمالي.

أنواع قائمة الدخل

هناك نوعين من قائمة الدخل وهما:

قائمة الدخل ذات الخطوة الواحدة:

قائمة الدخل ذات الخطوة الواحدة هي جميع الإيرادات في خطوة واحدة أى الإيرادات التشغيلية وغير التشغيلية، ويقابلها المصروفات أيضًا سواء كانت مصروفات تشغيلية وغير تشغيلية. ويتم طرح إجمالي المصروفات من إجمالي الإيرادات للوصول إلى صافي الربح والخسارة.

وهذا النوع ليس مفيد لتقييم الأداء المالي لعمليات التشغيل بالنشاط وذلك لعدم حساب الربح التشغيلي.

قائمة الدخل ذات الخطوات المتعددة:

تقوم قائمة الدخل ذات الخطوات المتعددة على فصل الإيرادات التشغيلية عن الإيرادات غير التشغيلية وكذلك المصروفات وبالتالي هنا يتم وضع الإيرادات بالتفصيل والمصروفات كذلك وفي هذا النوع نصل إلى الربح التشغيلي للمنشأة.

وتأخذ قائمة الدخل ذات الخطوات المتعددة وقتًا أطول حتى يتم كتابة كل البيانات الخاصة بها.

مثال توضيحي لکل منها:

- منشأة (أ) كان إيراد المبيعات عن عام ٢٠١٩ يقدر ب ١٠٠ ألف ريال سعودي، وإيراد الاستثمار ٧٥ ألف ريال سعودي.

- وكان هناك مصروفات خلال الفترة تنقسم إلى:

- مصروفات تشغيل ٤٠ ألف ريال

- مصروفات التسويق ١٥ ألف ريال

- مصروفات إدارية وعمومية ١٠ ألف ريال

- مصروفات أخرى ٥٠٠٠ ريال

المطلوب تحديد صافي الدخل لهذه المنشأة عن عام ٢٠١٩.

قائمة الدخل ذات الخطوة الواحدة:

|

البيان |

المبلغ |

|

|

الإيرادات |

ايرادات المبيعات |

100.000 |

|

إيرادات الاستثمار |

75.000 |

|

|

إجمالي الإيرادات |

175.000 |

|

|

المصروفات |

مصروفات التشغيل |

40.000 |

|

مصروفات إدارية وعمومية |

10.000 |

|

|

مصروفات التسويق |

15.000 |

|

|

مصروفات أخرى |

5000 |

|

|

إجمالي المصروفات |

(70.000) |

|

|

صافي الربح |

الإيرادات - المصروفات |

105.000 |

مثال آخر:

منشأة (ب) كان إيراد المبيعات في عام ٢٠٢٠ يقدر ب ١٠٠ ألف ريال، وتكلفة البضاعة المباعة في هذه الفترة تساوي ٢٠ ألف ريال:

- إجمالي المصاريف التشغيلية تساوي ٢٠ ألف ريال.

- قامت المنشأة ببيع أحد المباني لديها وحدثت خسارة قيمتها ٥٠٠٠ ريال.

- مصروف إعلام المعدات عن هذه الفترة يساوي ٤٠٠٠ ريال.

- وفي شهر مايو ٢٠٢٠ تم بيع أحد الأراضي لدى المنشأة ونتج عنها ربح يقدر ب ٢٠ ألف ريال.

- وكانت المنشأة افترضت مبلغ من البنك تم حساب مصروف الفائدة لهذه الفترة وكان يقدر ب ١٠ ألف ريال.

- وتم حساب مصاريف الضرائب وكانت ٧٠٠٠ ريال.

المطلوب حساب صافي الدخل عن عام ٢٠٢٠.

قائمة الدخل ذات الخطوات المتعددة:

|

البيان |

المبلغ |

|

إيرادات المبيعات (-) تكلفة البضاعة المباعة / تكلفة المبيعات |

100.000 |

|

مجمل الربح |

80.000 |

|

(20.000) |

|

الربح التشغيلي |

60.000 |

|

(-) مصاريف أخرى خسارة بيع أصل ثابت مصروف إهلاك |

|

|

+ إيرادات أخرى أرباح بيع استثمارات |

|

|

صافي الربح قبل الضرائب والفائدة |

71.000 |

|

(-) مصروف الفائدة (-) مصروف الضريبة |

(10.000) |

|

صافي الربح/ الخسارة |

54.000 |

انظر أيضًا: تعريف مصطلح مجمل الدخل

الفرق بين قائمة الدخل والمركز المالي

هناك فرق كبير بين قائمة الدخل والمركز المالي حيث:

قائمة الدخل تعتبر عن أرباح وخسائر المنشأة. وتوضح بيانات ومعلومات حول الإيرادات والمصروفات التي تمت بالمنشأة.

ولها دور في جذب المستثمرين ما إذا كان هناك أرباح في نهاية المدة.

أما المركز المالي يوضح ممتلكات المنشأة من أصول سواء كانت أصول ثابتة أو أصول متداولة وأيضًا توضح الالتزامات المختلفة وحقوقها الملكية وتعبر أيضًا عن سيولة المنشأة.

وهناك معادلة واضحة للمركز المالي وهي: الأصول= الالتزامات + حقوق الملكية

ويتم إدراج الأرباح أو الخسائر في بند حقوق الملكية فى المركز المالي وبالتالي لا يمكن استكمال بيانات المركز المالي قبل إتمام قائمة الدخل ومعرفة بند الأرباح والخسائر.

وكلاهما ذات أهمية كبيرة للمنشأة من حيث القرارات الإدارية وقرار المستثمرين وتحديد الضرائب.

ولا يغفل المحاسب المالي عن عمل كل من المركز المالي أو الدخل ..فهم بمثابة أهم القوائم لأي منظمة مهما كان وضعها بالسوق كبيرة أم صغيرة.

ما هي قائمة الدخل الشامل

قائمة الدخل الشامل هي وسيلة لتوضيح أن هناك مصادر دخل أخرى يمكن أن تساهم في نمو المنشأة. ولذلك يتم عمل قائمة الدخل الشامل التي تتضمن جميع العناصر المختلفة التي تزيد من نمو الدخل، وبالتالي فهي أداة مهمة لأصحاب المصالح والمستثمرين لزيادة نمو الدخل.

وتتضمن قائمة الدخل الشامل أى عمليات تمت وأدت إلى تغيير في حقوق الملكية مثل زيادة أو نقصان في رأس المال وتوزيع الأرباح.

لذلك فإن الدخل الشامل هو إجمالي الدخل الحقيقي للمنظمة بالإضافة إلى الدخل الشامل الآخر الناتج عن معاملات للعملات الأجنبية نقصان أو زيادة فى الاوراق المالية المتاحة للبيع وغيرهم.

عناصر قائمة الدخل الشامل

الربح / الخسارة لفترة معينة: وهو صافي الربح / الخسارة الناتج في قائمة الدخل.

عناصر الدخل الشامل وهي:

- مكاسب أو خسائر تمت من خلال عمليات العملات الأجنبية.

- مكاسب أو خسائر في سعر الصرف.

- مكاسب أو خسائر فى بيع أو شراء الأوراق المالية.

ويعتبر الدخل الشامل هو صافي الربح/ الخسارة + إجمالي عناصر الدخل الشامل

ويمكن توضيح قائمة الدخل الشامل كالتالي:

الأرقام بالـ ألف ﷼ سعودي

|

2020 |

2019 |

بيان |

|

(20) 10 (20) (10) |

75 20 50 145 |

الربح/الخسارة للسنة الدخل/ الخسارة الشاملة: قيمة الأوراق المالية المعاد تصنيفها قيمة عمليات العملات الأجنبية إجمالي الدخل/الخسارة الشاملة |

وبالتالي تعتبر قائمة الدخل الشامل واحدة من القوائم التي يتم نشرها للمصادر التي تهتم بها لزيادة الاستثمار بالمنشأة.

وفي النهاية يمكن القول أن قائمة الدخل واحدة من أهم القوائم المالية لأي مؤسسة وتساعد في الكثير من القرارات الداخلية والخارجية وأي خطأ بها يهدد بأوضاع كثيرة فى المؤسسة. لذلك يجب عليك كمحاسب مالي التركيز جيدًا عند عمل قائمة الدخل.

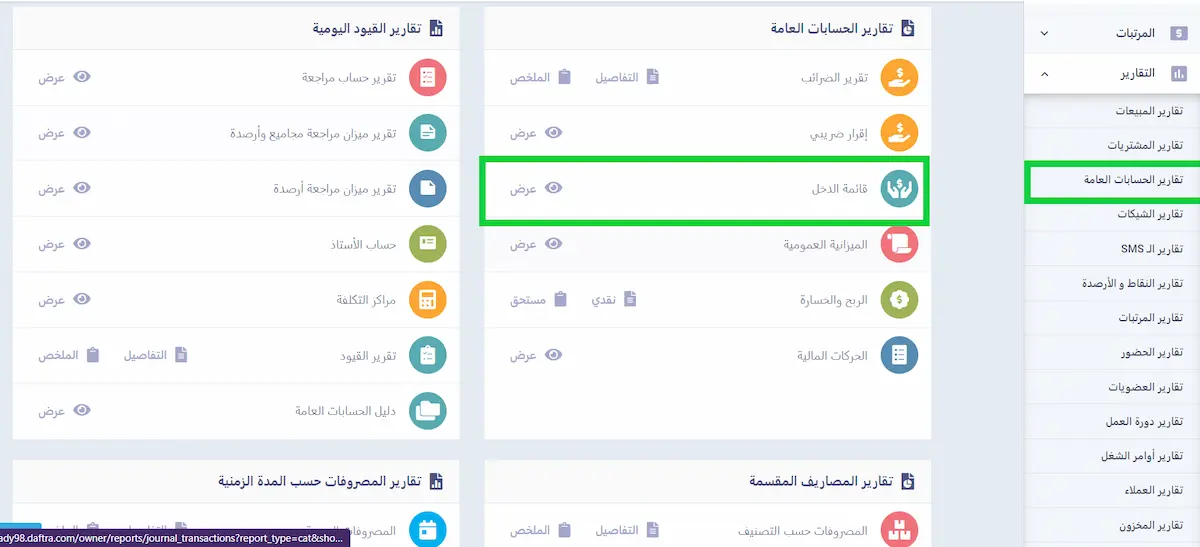

كيف يتم إصدار قائمة الدخل في دفترة؟

معظم الأنشطة التجارية تعتمد على قائمة الدخل لتقدير صافي الربح أو الخسارة وتوقع نمو أو هبوط مؤشرات الشركة، وفي دفترة بمجرد اختيارك لتقرير قائمة الدخل من ضمن تقرير برنامج الحسابات العامة من دفترة، يتم إنشاء التقرير بصورة آلية فورية. تستطيع مشاركة التقرير مع المستثمرين والشركاء المحتملين وكذلك مع موظفيك، ولن تحتاج معرفة محاسبية قوية لكي تفهم التقرير وتتخذ بناءً عليه قراراتك المالية والإدارية الحرجة.

ختامًا، يُمكن القول أن قائمة الدخل هي أحد أدوات التحليل المالي التي تُعكس جوهر الأنشطة التجارية للمنشآت، ذلك من خلال معلوماته الدقيقة التي توضح الصحة المالية للكيان بناء على تحليلات الأداء المرتبطة بنسب الربح والخسارة، ومن ثم الاستفادة منها في التعرف على نقاط الضعف والقوة المالية لاتخاذ القرارات المالية الحكيمة لتحقيق النجاح والاستدامة الاقتصادية، لذلك لا تغفل أهمية إعداد بيان الدخل بشكل صحيح والتأكد من معلوماته التي سيترتب عليها مصير جزء كبير من استقرارك ونجاحك المالي.

القوائم المالية أسهل في دفترة

برنامج المحاسبة من دفترة يوفر لك تحكم كامل في قائمة الدخل وجميع القوائم المالية

القوائم المالية أسهل في دفترة

برنامج المحاسبة من دفترة يوفر لك تحكم كامل في قائمة الدخل وجميع القوائم المالية