الكاتب : فريق عمل دفترة

ما هي قائمة المركز المالي وكيفية إعدادها

محتويات المقال:

- مُلخص النقاط الرئيسية

- تعريف قائمة المركز المالي

- مكونات وعناصر قائمة المركز المالي

- أهمية واستخدامات قائمة المركز المالي

- كيف تقرأ قائمة المركز المالي؟

- من المسؤول عن إعداد قائمة المركز المالي؟

- كيفية اعداد قائمة المركز المالي

- نموذج عملي على إعداد قائمة المركز المالي

- ما الفرق بين قائمة المركز المالي والميزانية؟

- الفرق بين قائمة الدخل وقائمة المركز المالي

- كيف يتم عرض قائمة المركز المالي وفقا للمعيار المحاسبي IFRS؟

- ما الفرق بين ميزان المراجعة وقائمة المركز المالي؟

- كيف يمكنك إعداد قائمة المركز المالي في دفترة؟

كثيرًا ما يتردد على مسامعنا مصطلح المركز المالي خاصة في العمليات المحاسبية المتعلقة بإعداد التقارير المالية وإقفال الحسابات الختامية، لكن ما هو المركز المالي في المحاسبة والشركات؟ يُمكن الإجابة عن هذا السؤال في أفضل تعريف لقائمة المركز المالي «Balance Sheet» على أنه وثيقة أساسية وأداة قياسية تُثبت الصحة المالية للمنشأة خلال فترة زمنية مُحددة، ويعد بيان المركز المالي بمثابة المُتاح الذي يُفسر أسرار نجاح الشركات وقوة إدارتها المالية من خلال مساعدته على تقديم الشرح التفصيلي للآثار المترتبة على الاستثمار في الأصول المختلفة والالتزامات الناتجة عن الديون والخصوم طويلة الأجل وحقوق المساهمين، في النهاية يستخدم أصحاب الأعمال وصُناع القرار كل هذه البيانات لاتخاذ الإجراءات اللازمة التي تساعد على تعظيم الربحية والحفاظ على الاستقرار المالي. وربما تكمن قوة قسم المحاسبة المالية لمؤسستك في قدرته على قراءة وفهم وتحليل القوائم المالية، لهذا نقدم لك اليوم من واقع خبرتنا المحاسبية دليل شامل عن شرح قائمة المركز المالي، ومكوناتها ومحتوياتها، وأيضًا خطوات كيفية اعداد قائمة المركز المالي مع التطبيق بالأمثلة العملية.

مُلخص النقاط الرئيسية

- قائمة المركز المالي هي البيان الذي يوضح الصورة الحقيقية عن الوضع والأداء المالي للمنشأة بناء على ما تمتلكه من أصول وما يخرج عنها من التزامات وحقوق للمساهمين.

- تتمثل محتويات قائمة المركز المالي في الأصول (المتداولة والثابتة، والملموسة) والخصوم (الغير متداولة، والمتداولة) وحقوق المساهمين (الأرباح، ورأس المال، والأسهم).

- الفرق بين قائمة الدخل وقائمة المركز المالي هو أن بيان المركز المالي المعروف أحيانًا بـ (الميزانية العمومية) يُقدم صورة أكثر تفصيلا عن الحالة المالية للمنشأة مقارنة بالصورة التي يوضحها بيان الأرباح والخسائر بالاعتماد على عناصر الإيرادات والمصروفات فقط.

- تتمثل أهمية واستخدامات قائمة المركز المالي في كونها أحد الوسائل المالية التي تساعد على تحديد الاتجاهات و القرارات اللازم اتخاذها لإدارة الشؤون المالية، وتعتبر أحد الوثائق المالية الضرورية لجذب ثقة المستثمرين ورجال الأعمال، حيث تساعد بيانات المركز المالي على تقييم الصحة المالية للمنشأة بدقة وقدرتها على إدارة المخاطر أو استخدام الأصول بشكل مثالي توليد نقد ايجابي والوفاء بالالتزامات المستحقة.

- يتم تحديد المسؤول عن إعداد قائمة المركز المالي حسب حجم المنشأة وطبيعة معاملاتها المالية، فيُمكن أن تتم بواسطة المحاسب أو الاستعانة بأحد المحللين الماليين الخارجيين، أو إعدادها من قبل مجموعة من المحاسبين والمدققين في حالة الشركات الكبيرة.

- يتم إعداد قائمة المركز المالي من خلال مجموعة من الخطوات الأساسية المتمثلة في تحديد الإطار الزمني، جمع البيانات الخاصة بمحتويات قائمة المركز المالي، وتصنيف بنود بيان المركز المالي، والحصول على قيمة الربح أو الخسارة من بيان الدخل لإكمال بند حقوق المساهمين في قائمة المركز المالي، وأخيرًا إنشاء جدول قائمة المركز المالي مع ضرورة التساوي بين قيمة أصوله وخصومه في النهاية.

تعريف قائمة المركز المالي

يمكن تعريف قائمة المركز المالي على أنها البيان المالي للشركة الذي يتضمن الأصول والخصوم ورأس المال خلال فترة زمنية محددة. وتعتبر قائمة المركز المالي واحدة من أبرز القوائم المالية التي يتم استخدامها في قطاع الأعمال، حيث توضح الصورة الحقيقية لما يلي:

- الأصول التي تمتلكها الشركة أو ما يُعرف باسم «الموجودات».

- خصوم الشركة أو ما يُعرف باسم «المطلوبات».

- حقوق ملاك الشركة والمساهمين فيها.

وهذا يعني أن قائمة المركز المالي هي أحد أدوات التحليل المالي التي يُمكن من خلالها تكوين رؤية شاملة عن الوضع والمركز المالي الفعلي لأي مؤسسة خلال فترة زمنية مُحددة سواء كانت ربع سنوية أو نصف سنوية أو سنوية، وتتمثل الصيغة المحاسبية الأساسية لقائمة المركز المالي في:- الأصول = المطلوبات (الخصوم) + حقوق المساهمين وتوضح هذه المعادلة المنطقية ما يجب أن تدفعه المؤسسة مقابل أي شيء تمتلكه «الأصول» عن طريق اقتراض الأموال «الخصوم أو الالتزامات» أو من خلال أخذ الأموال من المستثمرين «حقوق المساهمين». ويجب أن يعادل الرقم الموجود في خانة الأصول مجموع الالتزامات المطلوبة من المؤسسة وحقوق المساهمين ورؤوس أموالهم. وبناءً على ذلك، فإنه يجب أن تتمتع قائمة المركز المالي دائمًا بالتوازن في مكوناتها الأساسية، وفي حالة عدم تحقق التوازن فهذا الأمر قد يشير إلى وجود بعض المشكلات في قائمة المركز المالي أو أن البيانات بالبيان غير صحيحة أو بموضع غير موضعها أو أن هناك أخطاء أثناء الجرد أو غيرها.

مكونات وعناصر قائمة المركز المالي

تتمثل محتويات قائمة المركز المالي من 3 عناصر أساسية يظهرون في النهاية البيانات التي تحتاج إليها الإدارة من هذا البيان الاقتصادي، وتتمثل مكونات المركز المالي فيما يلي:-

أولًا الأصول:

وهي العنصر الأول بالقائمة، وتمثل كل ما تمتلكه الشركة من موارد ويمكن أن يتم تحويلها إلى نقد فيما بعد، ويوضح بند الأصول في بيان المركز المالي إلى أي مدى يمكن أن تستخدم المنشأة هذه الأصول في عمليات التوسع بالمستقبل، كما توضح مدى احتياج المؤسسة لأخذ قروض مالية للاستمرار في عملها من عدمه، وتنقسم الأصول إلى أكثر من نوع:

1ـ الأصول المتداولة: وتشمل أموال الشركة التي يمكن استغلالها على المدى القصير العاجل مثل أرصدة المؤسسة في البنوك والبضائع وأوراق القبض وغيرها.

2ـ الأصول الثابتة طويلة الأجل: وهي ما تمتلكه الشركة من منشآت أو معدات تساهم في تمكن المؤسسة من مزاولة مجال عملها، مثل الأراضي والمباني ومعدات العمل وغيرها.

3ـ الأصول غير الملموسة: وهي أصول تمتلكها الشركة بشكل معنوي وليس ملموسًا مثل شهرة المؤسسة وعلامتها التجارية وحقوق الملكية الفكرية وغيرها.

ثانيًا المطلوبات أو الخصوم:

وتعتبر التزامات المؤسسة أو المطلوبات منها، وهي ثاني عنصر من بنود قائمة المركز المالي، وتنقسم إلى التزامات قصيرة الأجل والتي يستغرق سدادها أقل من عام مالي، وأخرى طويلة الأجل والتي تتجاوز مدة سدادها العام المالي الواحد.

ويقوم قسم المحاسبة في كل مؤسسة بتحديد أي من الالتزامات يجب سداده فورًا وتلك التي يمكن جدولتها على الأعوام المقبلة، وتتمثل أبرز الالتزامات في مختلف المؤسسات فيما يلي:

ـ القروض.

ـ ديون المؤسسة.

ـ الأقساط المترتبة على معدات المؤسسة.

ـ رواتب الموظفين الشهرية.

ـ الأموال التي يتم دفعها مقابل شراء المواد الخام التي تحتاجها المؤسسة.

ثالثًا حقوق المساهمين:

تقوم الشركات بإتاحة التداول في شراء أسهمها بشكل علني لتوفير رأس مال يمكن استخدامه بسهولة، ويتم حساب التزامات المؤسسة تجاه هؤلاء المساهمين من خلال حساب رأس المال والأرباح المحتجزة وغيرها.

ويجب الإشارة إلى أنه يجب ترتيب البنود ببيان قائمة المركز المالي ابتداءًا من الحسابات النقدية الأكثر سيولة ثم تلك التي يمكن تحويلها إلى نقد خلال فترة مالية قريبة.

أهمية واستخدامات قائمة المركز المالي

يمكن إجمال أهمية قائمة المركز المالي في أنها أداة أساسية يتم استخدامها من قبل الإداريين والمستثمرين والمحللين لفهم الوضع المالي الحالي في المؤسسة. ويتم استخدام هذه القائمة بشكل أساسي بجانب نوعين آخرين من البيانات المالية وهما: قائمة الدخل وقائمة التدفق النقدي.

- تساعد في إعطاء إنذار مبكر قبل وقوع المؤسسة في ورطة بسبب أن الأصول التي تمتلكها المؤسسة أقل من الخصوم التي تدفعها، حيث أن ذلك يظهر أن المؤسسة مُعرضة لخطر الإفلاس؛ مما يترتب عليه ضرورة القيام ببعض الخطوات الاستراتيجية السريعة للتحسين من الوضع المالي للشركة.

- تسعى البنوك إلى الاطلاع على قائمة المركز المالي الخاصة بأي مؤسسة؛ لمعرفة ما إذا كان عملك مؤهلًا للحصول على قرض إضافي أم لا.

- يهتم المستثمرون الحاليون أو المحتملون بفهم الوضع المالي للشركة بشكل واضح قبل أن يقرروا وضع أموالهم بها؛ ليتوقعوا ما سيحصلون عليه في المستقبل جراء هذا التمويل، كما أنهم يقدرون المؤسسات ذات الأصول النقدية المرتفعة؛ لأن ذلك يوضح أن الشركة ستنمو وتزدهر مستقبليًا.

- تمكن قائمة المركز المالي أصحاب المشروعات الصغيرة من التعرف على قيمة أعمالهم بشكل أسرع؛ لتقييم وضعهم.

- وتساعد قائمة المركز المالي في تحديد الاتجاهات التي يجب اتخاذها في إدارة الشؤون المالية لمؤسستك، خاصة فيما يتعلق بالتعامل مع العملاء والموردين.

- تساهم قائمة المركز المالي في الإجابة على مجموعة من الأسئلة الهامة، ومنها:

ـ هل مؤشر صافي الثروة أو الربح للمؤسسة إيجابيًا؟

ـ هل تمتلك المؤسسة نقود كافية وأصول قصيرة الأجل تمكنها من تغطية التزاماتها؟

ـ ما حجم الديون التي تقع على عاتق المؤسسة مقارنة بمنافسيها؟

ـ هل يستغرق وقتًا أطول في عملية الدفع لمورديك بسبب العجز النقدي؟

ـ هل يستغرق عملائك وقتًا أطول في الدفع لك مقابل ما يتلقونه من خدمات؟

كيف تقرأ قائمة المركز المالي؟

قائمة المركز المالي هي واحدة من القوائم المالية الرئيسية، وقرأتها بشكل سليم أمر هام للتأكد من الصحة المالية للمؤسسة، من واقع خبرتنا المحاسبية نقدم لك مجموعة من الخطوات التي يجب إتباعها عند قراءة بيان المركز المالي:-

- أولاً يجب عليك أن تعرف جيدًا كيفية تصنيف بنود قائمة المركز المالي وهو ما يُعرف بـ "هيكل الميزانية العمومية" والذي يضم العناصر الأساسية الممثلة في الأصول، والخصوم، حقوق المساهمين، ويحتوي كل بند من هذه البنود على مجموعة من التفصيلات والملاحظات الهامة.

- احرص عند قراءة قسم الأصول في قائمة المركز المالي، على النظر والاعتبار لأنواعها وفهمها جيدًا، في الأساس الأصول هي الحسابات التي تولد تدفقات نقدية مستقبلية، وتنقسم إلى نوعين هما: -

- الأصول المتداولة: يُطلق عليها أيضًا الأصول قصيرة الأجل، وذلك لأنها يُمكن تحويلها إلى نقد خلال مدي زمني قصير، ومنها النقد والحسابات البنكية، والمخزون من السلع والمنتجات.

- الأصول الثابتة: هي الأصول التي لا يُمكن تحوليها إلى سيولة نقدية خلال فترة تقل عن سنة، مثل المباني، والعقارات، والمعدات، والسيارات.

- يُمكنك استخدام بعض المقاييس لتقييم الأصول المتداولة مثل حجم المبيعات، والنسبة النقدية المتاحة.

- احرص على مقارنة الأصول الثابتة بسياسات الاستهلاك وعمرها الإنتاجي عند قراءاتها، ويُمكنك الاستعانة بمقاييس نسبة دوران الأصول ونسبة الانفاق الرأسمالي لتحليل الأصول غير المتداولة.

- عند قراءة قسم الخصوم أعلم أنها تُعبر عن التزامات المؤسسة تجاه الأطراف الخارجية التي تنشأ عن العمليات التجارية وأنشطة التمويل، وتنقسم إلى خصوم جارية وهي المستحق سدادها في أقل من عام، وخصوم طويلة الأجل وهي التي يُمكن سدادها في مدة تزيد عن سنة.

- انتبه إلى الفئات المختلفة من الأسهم العادية والأسهم المُفضلة، وكذلك الأرباح المحتجزة، والدخل الشامل المتراكم الآخر، والفائض المساهم، فجميع هذه المؤشرات هامة جدًا عند قراءة قسم حقوق الملكية أو المساهمين في بيان المركز المالي.

من المسؤول عن إعداد قائمة المركز المالي؟

يختلف المسؤول عن إعداد قائمة المركز المالي لأي مؤسسة من واحدة لأخرى تبعًا لحجم المؤسسة الفعلي، فعلى سبيل المثال: ـ بالنسبة للشركات الصغيرة: قد يتم الاكتفاء بمالك الشركة أو المحاسب الخاص بها في إعداد قائمة المركز المالي للشركة. ـ بالنسبة للشركات متوسطة الحجم: في هذه الحالة قد يتم الاستعانة بمحاسب من خارج الشركة لمراجعة ما تم إعداده داخليًا في قائمة المركز المالي. ـ بالنسبة للشركات الكبرى: تحتاج عملية إعداد قائمة المركز المالي للشركات الكبيرة والعامة قدر كبير من الدقة في العمل؛ لذا قد تستعين تلك الشركات بمجموعة محاسبين من خارج المؤسسة مشهود لهم بالكفاءة لمراجعة هذا البيان المالي وتدقيقه.

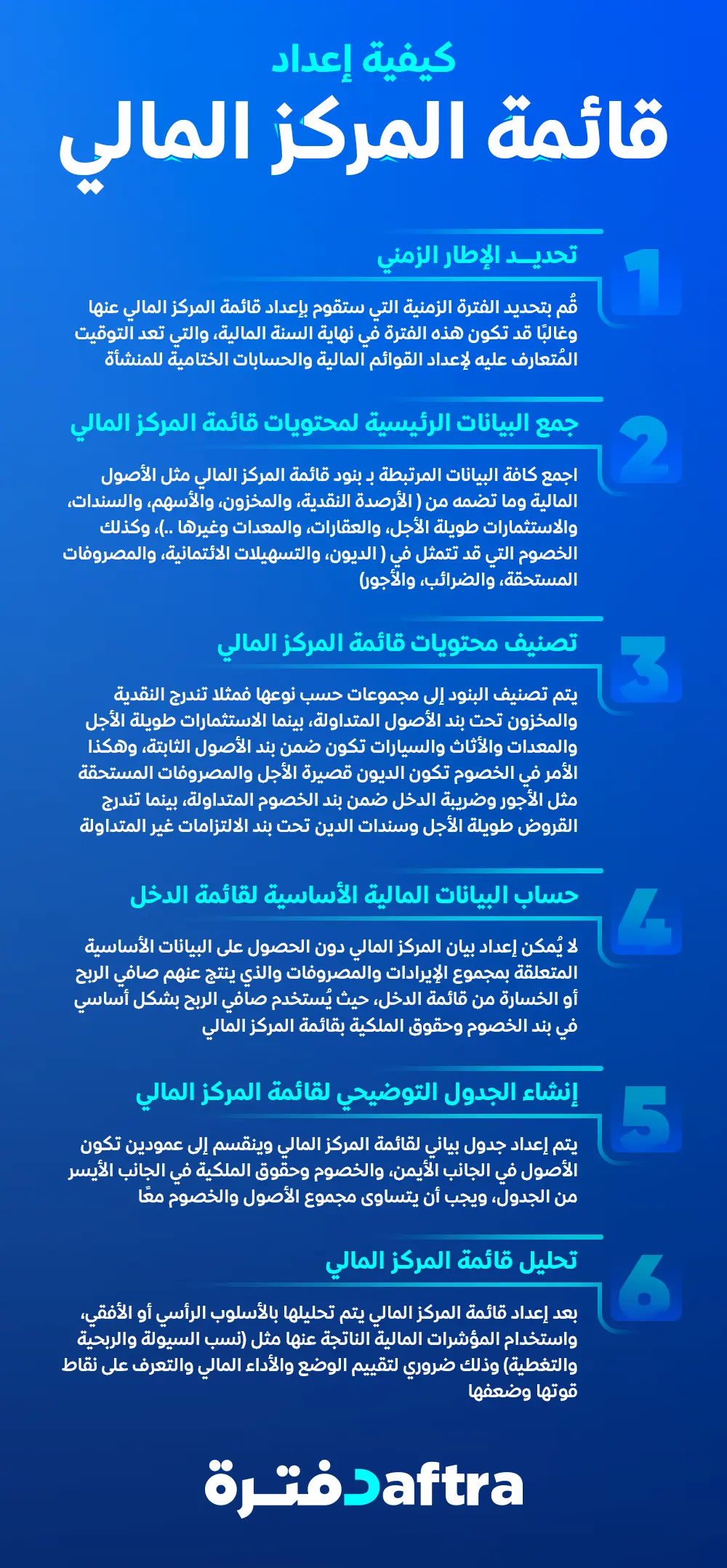

كيفية اعداد قائمة المركز المالي

يعتمد الإعداد السليم لقائمة المركز المالي على مجموعة من الخطوات الأساسية المتمثلة في:-

تحديد الإطار الزمني

قُم بتحديد الفترة الزمنية التي ستقوم بإعداد قائمة المركز المالي عنها وغالبًا قد تكون هذه الفترة في نهاية السنة المالية، والتي تعد التوقيت المُتعارف عليه لإعداد القوائم المالية والحسابات الختامية للمنشأة.

جمع البيانات الرئيسية لمحتويات قائمة المركز المالي

اجمع كافة البيانات المرتبطة بـ بنود قائمة المركز المالي مثل الأصول المالية وما تضمه من ( الأرصدة النقدية، والمخزون، والأسهم، والسندات، والاستثمارات طويلة الأجل، والعقارات، والمعدات وغيرها ..)، وكذلك الخصوم التي قد تتمثل في ( الديون، والتسهيلات الائتمانية، والمصروفات المستحقة، والضرائب، والأجور، والقروض طويلة الأجل)، وأخيرًا حقوق المساهمين الممثلة في (رأس المال، والأرباح المحتجزة، وأسهم الخزينة).

تصنيف محتويات قائمة المركز المالي

بعد جمع البنود المتعلقة بعناصر قائمة المركز المالي، يتم تصنيف كل هذه البنود إلى مجموعات حسب نوعها فمثلا تندرج النقدية والمخزون تحت بند الأصول المتداولة، بينما الاستثمارات طويلة الأجل والمعدات والأثاث والسيارات تكون ضمن بند الأصول الثابتة، وهكذا الأمر في الخصوم تكون الديون قصيرة الأجل والمصروفات المستحقة مثل الأجور وضريبة الدخل ضمن بند الخصوم المتداولة، بينما تندرج القروض طويلة الأجل وسندات الدين تحت بند الالتزامات غير المتداولة.

حساب البيانات المالية الأساسية لقائمة الدخل

لا يُمكن إعداد بيان المركز المالي دون الحصول على البيانات الأساسية المتعلقة بمجموع الإيرادات والمصروفات والذي ينتج عنهم صافي الربح أو الخسارة من قائمة الدخل، حيث يُستخدم صافي الربح بشكل أساسي في بند الخصوم وحقوق الملكية بقائمة المركز المالي.

إنشاء الجدول التوضيحي لقائمة المركز المالي

بعد الحصول على البيانات اللازمة وتصنيفها يتم إعداد جدول بياني لقائمة المركز المالي وينقسم إلى عمودين تكون الأصول في الجانب الأيمن، والخصوم وحقوق الملكية في الجانب الأيسر من الجدول، ويجب أن يتساوى مجموع الأصول والخصوم معًا.

تحليل قائمة المركز المالي

بعد إعداد قائمة المركز المالي يتم تحليلها بالأسلوب الرأسي أو الأفقي، واستخدام المؤشرات المالية الناتجة عنها مثل (نسب السيولة والربحية والتغطية) وذلك ضروري لتقييم الوضع والأداء المالي والتعرف على نقاط قوتها وضعفها.

نموذج عملي على إعداد قائمة المركز المالي

إذا علمت أن أرصدة حساب ميزان المراجعة لإحدى الشركات السعودية كانت كالتالي:-

| المدين | دائن | الحساب |

| 500.000 | بنك | |

| 200.000 | خزنة | |

| 95000 | عملاء | |

| 35000 | مخزون | |

| 260.000 | أراضي | |

| 50.000 | أجهزة | |

| 90.000 | سيارات | |

| 145.000 | أسهم وسندات | |

| 17000 | أثاث | |

| 10.000 | شهرة | |

| 200.000 | مصروفات تسويق | |

| 220.000 | رواتب | |

| 9983 | مصروفات إدارية | |

| 7000 | مصروفات تأمين | |

| 25.000 | مصروفات صيانة | |

| 30.000 | مصروفات أخرى | |

| 105.000 | الموردين | |

| 500.000 | قروض طويلة الأجل | |

| 800.000 | رأس المال | |

| 120.000 | ايراد خدمات الصيانة | |

| 117.000 | ايراد اشراف هندسي | |

| 90.000 | ايراد الايجار | |

| 85.000 | ايراد استشارات هندسية | |

| 60.000 | ايراد أعمال إنشائية | |

| 1.877.000 | 1.877.000 | المجموع |

المطلوب:- إعداد قائمة المركز المالي الحــــــــــل

- استخراج قيمة صافي الربح من بيان الدخل، كالتالي:-

| المبلغ | المجموع | التصنيف |

|---|---|---|

| الإيرادات | ||

| 120.000 | ايراد خدمات الصيانة | |

| 117.000 | ايراد اشراف هندسي | |

| 90.000 | ايراد الايجار | |

| 85000 | ايراد استشارات هندسية | |

| ايراد أعمال إنشائية | ||

| 412.000 | مجموع الإيرادات | |

| المصروفات | ||

| 200.000 | مصروفات تسويق | |

| 220.000 | رواتب | |

| 9983 | مصروفات إدارية | |

| 7000 | مصروفات تأمين | |

| 25.000 | مصروفات صيانة | |

| 30.000 | مصروفات أخرى | |

| 491.983 | مجموع المصروفات | |

| 79.983 - | صافي الخسارة | |

- إعداد بيان المركز المالي

| المبلغ | الأصول | المبلغ | الخصوم وحقوق المساهمين |

| الأصول المتداولة | الالتزامات قصيرة الأجل | ||

| 500.000 | بنك | 105.000 | موردين |

| 200.000 | خزنة | 105.000 | مجموع الخصوم قصيرة الأجل |

| 95000 | عملاء | الخصوم طويلة الأجل | |

| 35000 | مخزون | 500.000 | قروض طويلة الأجل |

| 145000 | أسهم وسندات | 500.000 | مجموع الخصوم طويلة الأجل |

| 975.000 | مجموع الأصول المتداولة | حقوق المساهمين | |

| الأصول الغير متداولة | 879000 | رأس المال | |

| 260.000 | أراضي | 79.983 - | الخسارة |

| 50.000 | أجهزة | 720.017 | مجموع حقوق المساهمين |

| 90.000 | سيارات | ||

| 17.000 | أثاث | ||

| 417.000 | مجموع الأصول الغير متداولة | ||

| 10.000 | الأصول غير الملموسة | ||

| 10.000 | مجموع الأصول غير الملموسة | ||

| 1.402.000 | مجموع الأصول | 1.402.000 | مجموع الخصوم |

ما الفرق بين قائمة المركز المالي والميزانية؟

يُمكن تحديد الفرق بين المركز المالي والميزانية من خلال العناصر الآتية:-

الفرق من حيث التعريف:-

قائمة المركز المالي هي البيان الذي يُمكن من خلاله معرفة الوضع المالي للشركة خلال فترة زمنية محددة قد تكون ربع سنوية أو سنوية ويكون ذلك في شكل صورة شاملة وتفصيلية للأصول والخصوم بأنواعهما وكذلك حقوق المساهمين من الأرباح المحتجزة وتغيرات رأس المال، أما الميزانية هي جزء من التقرير المالي الذي يُشير إلى ما تملكه الشركة وما تُدين به.

الفرق من حيث الغرض:-

الغرض الأساسي من قائمة المركز المالي هو مراقبة وتتبع الصحة المالية العامة للمؤسسة وكشف أي أخطاء أو تلاعبات في المعاملات المالية والمحاسبية، أما الهدف من الميزانية يقتصر على تحديد أصول الشركة ونفقاتها. وبناء على هذا نجد أن الميزانية تُقدم بيانات سطحية، بينما يوفر بيان المركز المالي معلومات أكثر شمولاً وتعمقًا تساعد بدورها على اتخاذ القرارات المُستنيرة من قبل الجهات المعنية مثل الدائنين، والمستثمرين والجهات المصرفية، والحكومات، والعملاء، والموردين.

الفرق من حيث المكونات:-

تتكون الميزانية من الأصول والخصوم وحقوق المساهمين، بينما تضم قائمة المركز المالي جميع محتويات الميزانية بالإضافة إلى بيان الدخل الذي يوضح الإيرادات والتكاليف والمصروفات المتكبدة خلال الفترة الماليّة، وبيان التدفقات النقديّة الذي يظهر النقد الذي يدخل الشركة ويغادرها.

الفرق من حيث التكامل:-

لا يُمكن إعداد بيان المركز المالي دون إعداد الميزانية العمومية، بينما يُمكن إعداد الميزانية في مرحلة تسبق قائمة المركز المالي وتكون مكتملة. بالإضافة إلى هذه العناصر، يُمكن أيضًا تحديد الفرق بين الميزانية والمركز المالي من خلال أن قائمة المركز المالي توضح أصول وخصوم وحقوق ملكية المنشأة في أي فترة محاسبية محددة، بينما الميزانية توضح نفس صورة المركز المالي ولكن في نهاية الفترة المحاسبية للمؤسسة.

الفرق بين قائمة الدخل وقائمة المركز المالي

بالرغم من أن قائمة الدخل وقائمة المركز المالي بيانان ماليان مهمان في نظام المحاسبة المالية لأي مؤسسة، ألا أنه هناك فروق دقيقة وجوهرية بين كلا البيانين نذكرها فيما يلي:

أولًا قائمة الدخل:

ـ يهتم بيان الدخل بإظهار تدفق الأموال إلى المؤسسة من خلال توضيح الخسائر والأرباح التي تجنيها. ـ تظهر قائمة الدخل حجم تدفق الأموال إلى الشركة من خلال عوائد المبيعات والاستثمارات بالإضافة إلى الأموال التي تدفعها الشركة في الرواتب والضرائب وغيرها. ـ يهتم بتوضيح التدفق النقدي للمؤسسة خلال فترة زمنية محددة تكون سنوية أو نصف سنوية أو ربع سنوية. ـ يتم تسجيل إيرادات المؤسسة تحت بند الائتمانات بينما تُسجل مصاريف المؤسسة تحت بند الديون. ـ يتم عرضه على شكل قائمة يتم ترتيبها بأن تكون المنتجات أعلى النفقات.

ثانيًا قائمة المركز المالي:

ـ تقدم قائمة المركز المالي صورة أكثر شمولية للحالة المالية للمؤسسة مقارنة بتلك التي يقدمها بيان الدخل. ـ تسلط الضوء على كل ما تمتلكه المؤسسة من أصول وجميع الالتزامات التي تقع على عاتقها وكافة حقوق المساهمين بالمؤسسة. ـ لكنها تفتقر إلى إظهار التفاصيل اليومية لحجم التدفق النقدي الذي تقدمه قائمة الدخل. ـ عادة ما يهتم المستثمرون أو المساهمون بالاطلاع على قائمة المركز المالي أكثر من بيان الدخل. ـ بالنسبة إلى طريقة العرض يتم وضع الأصول في جانب والخصوم التي تشمل الالتزامات وحقوق المساهمين بالجانب الآخر. ـ يتطلب إعدادها إجراء جرد كامل لكافة الأصول والخصوم خلال الفترة المحاسبية التي تكون سنة في أغلب الأحيان.

كيف يتم عرض قائمة المركز المالي وفقا للمعيار المحاسبي IFRS؟

وفقًا للمعايير الدولية للتقارير المالية (IFRS)، ويُشدد IFRS على العرض الواضح والدقيق للمعلومات المالية، ويتطلب تقديم معلومات تُساعد في تقييم الأداء المالي والوضع المالي للشركة، هذا النوع من المعايير المحاسبية يتم عرض قائمة المركز المالي بطريقة تُظهر الأصول، الخصوم، وحقوق الملكية، والهيكل العام هو كالتالي: الأصول:

- الأصول الجارية: مثل النقد وما يعادله، المدينون التجاريون، المخزون.

- الأصول غير الجارية: مثل الأصول الثابتة، الاستثمارات طويلة الأجل.

الخصوم:

- الخصوم الجارية: مثل الدائنون التجاريون، القروض قصيرة الأجل.

- الخصوم غير الجارية: مثل القروض طويلة الأجل.

حقوق الملكية:

- رأس المال المدفوع، الأرباح المحتجزة، وأي حسابات أخرى تتعلق بحقوق الملكية مثل حساب جاري.

ويجب أن يكون مجموع الأصول مساويًا لمجموع الخصوم وحقوق الملكية.

ما الفرق بين ميزان المراجعة وقائمة المركز المالي؟

ميزان المراجعة يُسجل جميع الأرصدة الختامية لدفتر الأستاذ العام، ولا يعتبر بيان مالي، وفيه يتم تقسيم جميع الحسابات إلى أرصدة دائنة ومدينة، ويتم استخدامه بشكل داخلي بين الجهات المعنية في الشركة، ولا يتطلب ميزان المراجعة إلى توقيع من مراجع الحسابات، كما أنه لا توجد قاعدة أو شكل معين لتنسيق دفاتر ميزان المراجعة. قائمة المركز المالي هي عبارة عن بيان مالي يُسجل فيه أصول وخصوم وحقوق الملكية للشركة، بهدف التحقق من أن قيمة أصول الشركة مساوية للالتزامات بالإضافة إلى حقوق الملكية، مما يُثبت دقة وصحة الموارد المالية، ويستخدم بيان المركز المالي من قبل أطراف خارجية مثل المستثمرين أو الموردين أو حتى الجمهور، كما أنه يتطلب توقيع مراجع حسابات، ويوجد شكل معين لترتيب بنود المركز المالي.

كيف يمكنك إعداد قائمة المركز المالي في دفترة؟

قائمة المركز المالي من أهم القوائم المالية في المحاسبة، والتي يبحث عنها أي شخص في برامج الحسابات، لهذا يوفر لك برنامج دفترة المحاسبي إعداد قائمة مركز مالي من خلال لوحة نظامه المرنة، ويقدم مقابل توضيحي عن الأصول بالخصوم بالبنود المكونة لكلاً منهم تفصيلاً وإجمالاً، ويتيح لك البرنامج التحكم في الفترة الزمنية المراد إصدار القائمة عنها، سواء سنوية أو ربع سنوية أو كما تريد، ويسمح لك النظام طباعة القائمة في هيئة ملف pdf أو شيت excel، ويحتفظ لك بكل البيانات على السحابة حتى يسهل الرجوع إليها في أي وقت لأغراض المراجعة أو المقارنة.

ختامًا، يُمكن القول إنه وراء كل نشاط تجاري قصة مالية تحكيها الأرقام الممثلة في مكونات المركز المالي من الأصول والخصوم وحقوق الملكية، فهي ليست مجرد وثيقة إحصائية، وإنما هي العمود الفقري لتحليل الأداء المالي واتخاذ القرارات الحاسمة، فإذا كنت محاسب أو مسؤول مالي في إحدى الشركات احرص دائمًا على اتباع خطوات اعداد قائمة المركز المالي بشكل سليم، لتكون دليلك على الإدارة الرشيدة للمشهد المالي في مؤسستك.

القوائم المالية أسهل في دفترة

برنامج المحاسبة من دفترة يوفر لك تحكم كامل في قائمة المركز المالي وجميع القوائم المالية

القوائم المالية أسهل في دفترة

برنامج المحاسبة من دفترة يوفر لك تحكم كامل في قائمة المركز المالي وجميع القوائم المالية