إذا كنت تبحث عن أهم الأسس التي يقوم عليها الفكر المحاسبي فلا بد من أن تقرأ أكثر عن الدورة المستندية، باعتبارها أداة التوثيق الأكثر أهمية والوعاء الحاضن لكل العمليات المحاسبية.

في هذا المقال سنتعرف على مفهوم الدورة المستندية وأهميتها وأنواعها، بالإضافة إلى مراحل الدورة المستندية وأهمية إجراء مراجعة عليها، وسنختتم المقال بتوضيحٍ لأهم الفوارق بين الدورة المستندية والدورة المحاسبية.

محتوى المقال

ما هي الدورة المستندية؟

الدورة المستندية هي الإجراءات التي توضح حركة المستندات داخل الشركة بغرض تتبع دورة الأمور المالية. كما تعتبر الدورة المستندية المرحلة الأولى من مراحل الدورة المحاسبية، فهي بمثابة الأوعية التي تسير فيها المستندات بدءًا من التحرير ومرورًا بكافة مراكز الخدمة أو التكلفة التي يكون فيها تأثير متبادل.

وتكمن أهمية التحقق من صحة ودقة المستندات وفحص وتتبع البيانات في التمكن من عمل قيد محاسبي، ومن القيد المحاسبي إلى حساب الأستاذ، ثم بعد ذلك يتم عمل ميزان المراجعة، وبعد ذلك القوائم المالية. وجميع هذه الخطوات تحتاج إلى تحري الدقة حتى لا يكون هناك خلل في بناء هذه المستندات.

لماذا نحتاج إلى الدورة المستندية؟

تعتبر الدورة المستندية من الضروريات في العملية المحاسبية بشكلٍ عامٍ، حيث تحقق العديد من الأهداف التي لا غنى عنها، مثل:

- تحديد الوظيفة أو النشاط المطلوب تنفيذه من قبل الإدارة.

- معرفة قيمة الأصول والالتزامات المستخدمة في تنفيذ المهام المختلفة.

- ارتباط الأقسام المسئولة عن تنفيذ وظائف مشتركة.

- مساعدة الإدارة في اتخاذ القرارات بشكل سليم.

- جمع البيانات وتزويد الإدارة بها.

- تسهيل الوصول إلى المستندات المحاسبية بين الأقسام داخل الشركة.

اقرأ ايضا:

ما هو الجرد وأنواعه وأفضل الطرق لحساب الجرد

ما هو كارت الصنف والفرق بينه وبين كارت المخزون؟

ما هو الجرد الدوري والجرد المستمر والفرق بينهم

أقسام الدورة المستندية

تنقسم الدورة المستندية إلى:

- المقبوضات النقدية: النقد المضاف الذي يتم تحصيله من الأنشطة التشغيلية والاستثمارية والتمويلية.

- المشتريات النقدية: وهي مشتريات الشركة التي يتم تسديد قيمتها نقدًا في تاريخ الشراء.

- المصروفات النقدية: تشمل جميع ما تم صرفه لمعرفة رأس المال وتحديد الأرباح والخسائر.

- المبيعات الآجلة: وهي المبيعات التي لا يتم سدادها بشكل فوري ولكن يتم جدولتها.

- المشتريات الآجلة: وتمثل المشتريات الخاصة بالشركة التي تسدد قيمتها في تاريخ مؤجل.

- المستودعات: وتشمل إدارة ومراقبة حركة المخزون.

- القيود المحاسبية: وهي القيود اليومية كقيد المرتبات، وقيد الهالك السنوي، وقيود الحسابات الختامية.

أنواع الدورات المستندية

مع تعدد وتنوع المستندات التي تحقق غرض الدورة المستندية وهو التوثيق، فإنها تندرج غالبًا تحت ثلاثة أنواع من العمليات: التخزين، البيع، الشراء. مثّلت هذه العمليات الثلاث الأنواع الرئيسية للدورة المستندية. بالإضافة إلى أنواع فرعية مخصصة لنشاط معين كالدورة المستندية للمطاعم وغيرها. وبيان ذلك كالآتي:

الدورة المستندية للمخازن

تُعبّر الدورة المستندية للمخازن عن الخطوات والإجراءات التي تهدف إلى التأكد من أن كافة البيانات ذات الصلة بتداول البضائع في المخازن تتم بالشكل السليم، وذلك من خلال مجموعة المستندات والوثائق التي تسجل عمليات البيع والشراء، ومنها: طلب الشراء، ومحضر الفحص والاستلام، وإذن الصرف والاستلام. بالإضافة إلى عملية الجرد التي هي نتيجة مباشرة لجودة الرقابة على المخازن.

ليس فقط البضائع المتداولة داخليًا، وإنما تقع مسئولية التأكد من مستندات البضائع المستوردة والمصدرة على الدورة المستندية للمخازن وكذلك الإجراءات التي تتم خلال الفترة المحاسبية المحددة. ومن منطلق أهمية هذا الدور ينبغي تسجيل العمليات ذات الصلة بالمخازن دوريًا، وبشكل يومي إذا تطلّب الأمر.

اقرأ ايضا: ما هي الدورة المستندية للمخازن وأنواعها مع نموذج جاهز للتحميل

الدورة المستندية للمشتريات

تعتبر الدورة المستندية للمشتريات أداة حصر وتوثيق كافة عمليات الشراء من قِبَل الشركة. وبناءً على ذلك تتولى مهامها بشكلٍ تالٍ للدورة المستندية للمخازن التي تحدد بدورها حاجة الشركة للشراء من عدمها. وتقع مسئولية المحاسب في التأكد من سلامة كافة مستندات دورة المشتريات التي منها عرض السعر وأمر الشراء وفاتورة الشراء وإذن صرف النقدية.

وتنقسم المشتريات من حيث طبيعة طلبها إلى نوعين: مشتريات نمطية، ومشتريات غير نمطية. وبيان ذلك كما يأتي:

المشتريات النمطية: هي قائمة من الأصناف المحددة التي يتم شراؤها بشكلٍ دوري، تتحدد من قِبل أمين المستودعات باعتباره المسئول عن تتبع الكميات والإبلاغ بقرب نفاد المخزون من هذه الأصناف، لتكتمل بناءً على عملية الشراء.

المشتريات غير النمطية: هي الأصناف التي تظهر الحاجة إلى شرائها دون تخطيط مسبق باعتبارها غير نمطية. وفي هذه الحالة تبدأ دورة مستندية جديدة فورًا لسد حاجة الشركة من النواقص، وتتم إضافة قيمة المشتريات على المصاريف الأخرى.

الدورة المستندية للمبيعات

فيما يخص عملية البيع هناك الدورة المستندية للمبيعات، حيث تتضمن هذه المستندات عروض الأسعار المقدمة إلى العملاء، ومناقشة حاجتهم ومتطلباتهم للحصول على المنتج المقدّم من الشركة. ومن باب التوثيق تُنسخ المستندات بحيث يحتفظ العميل بنسخة والشركة بنسخة أخرى.

ومن جانبه، يتولى المحاسب المسئول عن تحرير وإعداد المستندات ذات الصلة بدورة المبيعات، التي منها كذلك أمر التوريد وفاتورة المبيعات وإذن صرف البضاعة وإذن استلام النقدية وبطاقات الأصناف، مع تحديدٍ لتفاصيل البضاعة المبيعة وكميتها وسعرها الإجمالي.

حمل الآن نموذج ايصال استلام نقدية Word للتعديل عليه مجانًا من دفترة

الدورة المستندية للمطاعم

لا تختص الدورة المستندية للمطاعم بهيكل مغاير لأنواع الدورات المستندية، حيث تعتمد بشكلٍ مباشرٍ على الدورة المستندية للمشتريات والدورة المستندية للمخازن.

فتبدأ مهام الدورة المستندية للمخازن تزامنًا مع تحديد المتاح والمطلوب من مخزون الطعام والشراب والمنتجات التي تُقدّم للزبائن، وعلى إثر ما يتم تحديده تبدأ الدورة المستندية للمشتريات في تنفيذ مهامها بتوفير النواقص التي تم تحديدها بناءً على ما هو متاح وغير متاح في المخزون.

وتكمن ضرورة إعداد الدورة المستندية بدقة في حساسية الخدمة المقدمة، ألا وهي الأغذية التي منها ذات طبيعة قابلة للتخزين وأخرى غير قابلة للتخزين وبالتالي تواريخ انتهاء الصلاحية تكون ذات طبيعة ومعاملة خاصة. ومن هنا ينبغي أن يتم كل إجراء وفقًا لمرحلته ونوعه المستندي بدقة تامة.

كذلك يتم الاعتماد في الدورة المستندية للمبيعات على الدورة المستندية للمشتريات، وذلك في عملية حساب التكاليف شراء المنتجات لتحديد سعر الوجبات والمنتجات وسعر البيع النهائي.

اقرأ ايضا:

كل ما تريد معرفته عن إدارة المشتريات

ما هو سند القبض ومحتوياته وكيفية عمله مع نموذج مجاني للتحميل

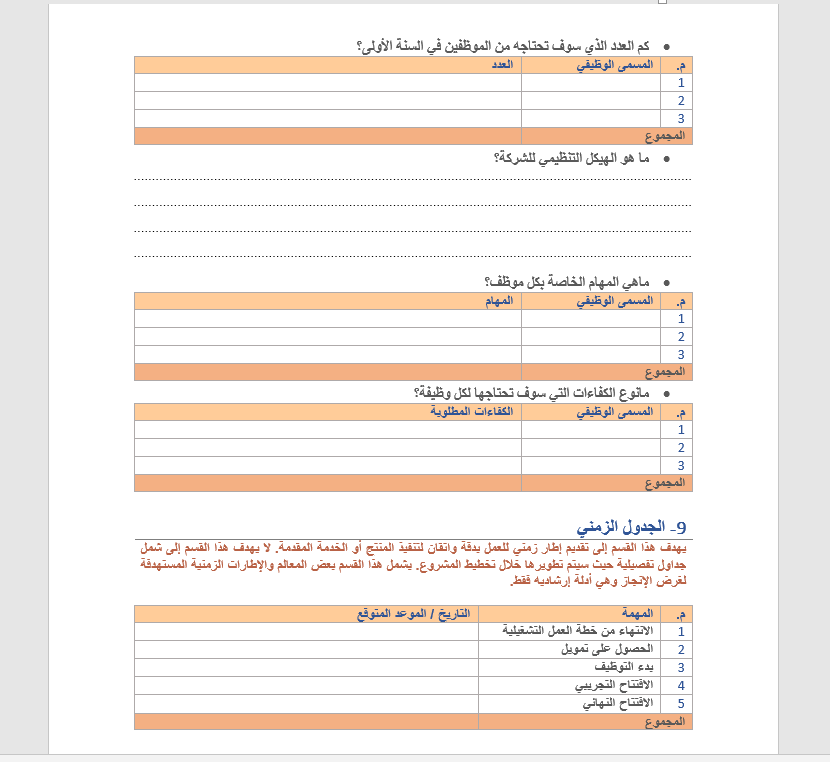

مراحل الدورة المستندية

تبدأ مراحل الدورة المستندية بطلب الشراء بناءً على مسئول المخازن الذي يحدد بدوره توافر المنتجات من عدمه وكذلك بنود وكميات المطلوب للشراء. يتبع طلب الشراء أمر الشراء الذي يستدعي بدوره توفير مجموعة من عروض الأسعار وتحديد الأفضل منها لإتمام عملية الشراء.

تلي مرحلة تحديد أفضل عرض سعر إنشاء إذن استلام للبضاعة من مخازن المورد، ومن ثم إنشاء فاتورة الشراء، ثم إنشاء إذن الإضافة إلى مخازن الشركة بعد شحنها من مخازن المورد، ثم تتم عملية صرف هذه البضاعة من مخازن الشركة إلى فروعها ومواقعها ونقاط البيع لديها.

ويمكن تلخيص هذه المراحل فيما يأتي:

- استلام طلب شراء من مسئول المخازن

- إرسال طلبات عروض أسعار الموردين

- استلام عروض الأسعار من الموردين والمفاضلة بينها

- إصدار أمر الشراء للمورد/ الموردين

- إذن الاستلام

- الفاتورة

- إذن الإضافة

مراجعة الدورة المستندية

لأن المراجعة وتدقيق الحسابات من أكثر المهام ملازمةً للمحاسب؛ يتم إجراء مراجعة شاملة للدورة المستندية للتأكد من صحة مخرجاتها ودقة بياناتها. علمًا بأن مراجعة الدورة المستندية لنشاط ما تتطلب من المحاسب معرفة جيدة بطبيعة هذا النشاط.

يتم إجراء المراجعة على الدورة المستندية بكافة تفاصيلها، بدءًا من أولى مراحلها المعنية بتحديد الحاجة وفقًا للمخزون، وكذلك أوامر الشراء وعروض الأسعار ومدى النجاح في اختيار أفضل عروض الأسعار المتوافرة. كذلك لا بُدَّ من مراجعة الفواتير والكميات والبيانات المزودة في كل مستندٍ على حدةٍ.

وكلما كانت مراجعة تفاصيل الدورة المستندية دقيقة كانت نتائج ميزان المراجعة النهائية للدورة المحاسبية أكثر اتزانًا ودقةً وأسهل في تتبع خطواته ومراجعة قيوده.

ما الفرق بين الدورة المستندية والدورة المحاسبية؟

كما أشرنا سابقًا إلى أن الدورة المستندية تعتبر أولى مراحل الدورة المحاسبية، مما يعني أن علاقة الجزء من الكل هي الحاكمة بين الاثنتين. وفي ضوء ذلك نوضح الفرق بينهما فيما يلي:

الدورة المحاسبية هي كافة العمليات المحاسبية التي ينبني بعضها على بعضٍ مرحليًا ويتولى إتمامها المحاسب، بدءًا من تسجيل قيود اليومية وإعداد دفتر الأستاذ وقيود التسوية وميزان المراجعة، إلى إنشاء القوائم المالية وقيود الإقفال وميزان المراجعة بعد الإقفال.

الدورة المستندية هي المصدر الأساسي لتسجيل العمليات المالية، ويمكن اعتبارها الوعاء الذي يحوي البيانات المالية. وكل عمليات الدورة المحاسبية التي سبق إيضاحها يتم توثيقها وتسجيلها عن طريق الدورة المستندية. فهي بذلك بمثابة الجزء من الدورة المحاسبية.