تم النشر في 5 يونيو 2024

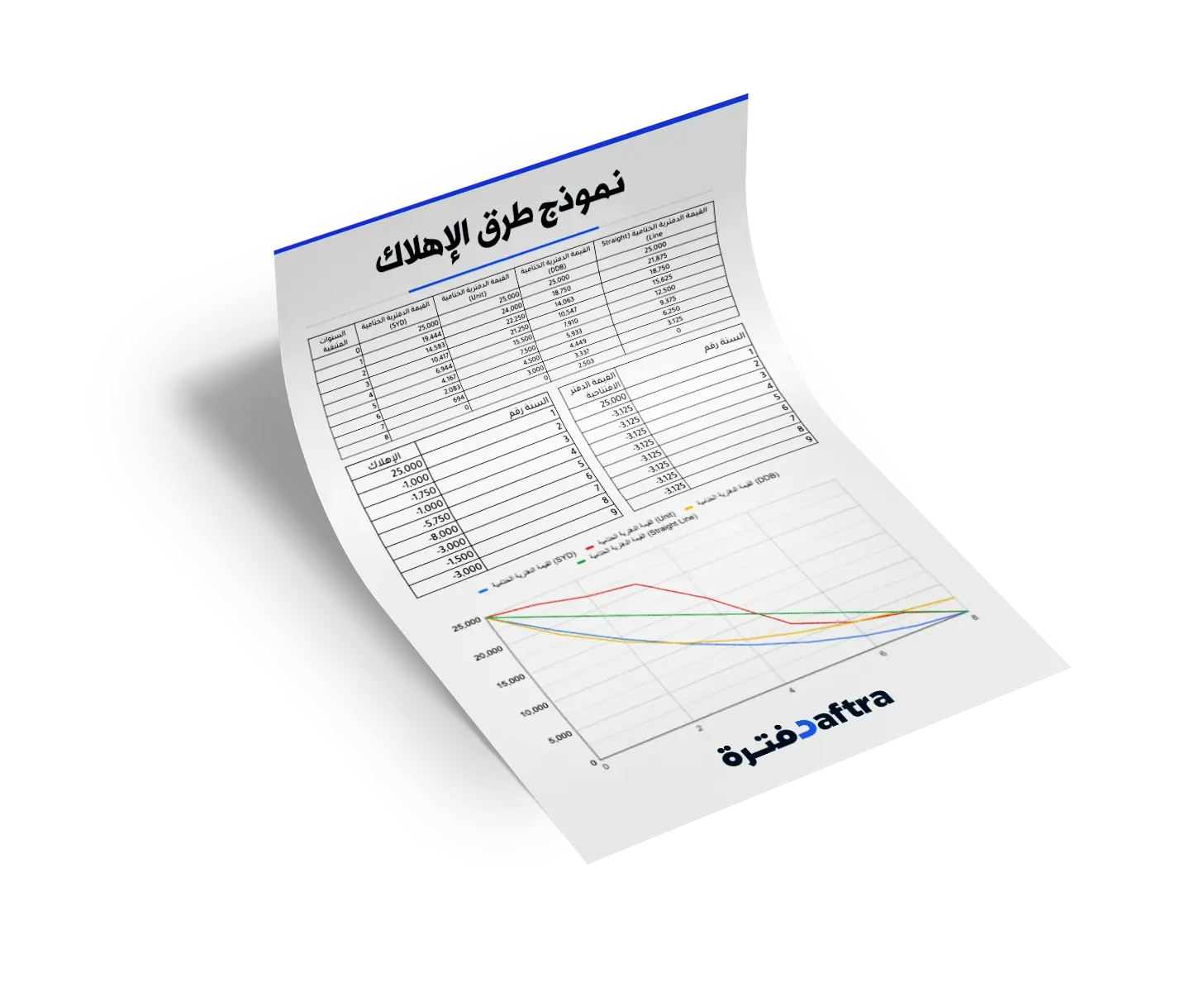

نموذج طرق حساب الإهلاك

- يُستخدم نموذج طرق الإهلاك لتقدير التكاليف السنوية المرتبطة بالأصول الثابتة. هذه المعلومات مهمة لتخطيط الميزانيات وتحديد تكاليف الإنتاج والتكاليف العمومية الأخرى.

- يُمكن استخدام نموذج طرق الإهلاك لتقدير القيمة الإجمالية المتوقعة للأصول الثابتة عند نهاية فترة استخدامها. هذا يساعد الشركات في تحديد قيمة الأصول على الأوراق المالية وفي عمليات بيع الأصول.

- تعد معلومات الإهلاك ضرورية لتحضير التقارير المالية الدورية والإفصاح المالي للشركات. يجب على الشركات الإفصاح عن قيمة الإهلاك كجزء من التكاليف العمومية والإيرادات.

اشترك الأن في دفترة واحسب الإهلاك بطرقه المختلفة

اشترك الأن في دفترة واحسب الإهلاك بطرقه المختلفة

ما هو نموذج طرق الإهلاك؟

نموذج طرق الإهلاك هو نهج محاسبي يُستخدم لتخصيص قيمة الاستثمار الرأسمالي على مدى فترة زمنية محددة. يعتبر الهدف الرئيسي لهذا النموذج هو تقدير قيمة الإهلاك التي تفقدها الموجودات الثابتة مع مرور الوقت نتيجة الاستخدام والتآكل والقدرة الاستخدامية.

تُعد الأصول الثابتة مثل المعدات والآلات والمباني جزءًا أساسيًا من هيكل رأس المال للشركات والمؤسسات. ولكن، تتعرض هذه الأصول لتآكل وتدهور بسبب الاستخدام المستمر وعوامل أخرى مثل التقادم التكنولوجي والمعدات. يُستخدم نموذج طرق الإهلاك لتقدير قيمة هذا التآكل وتخصيصه على مدى فترة الاستخدام المتوقعة للأصل.

تتبع طرق الإهلاك مجموعة متنوعة من النماذج والأساليب التي يمكن استخدامها لحساب الإهلاك. من بين أشهر هذه الطرق:

1- طريقة القسط الثابت (Straight-Line Depreciation)

تعتبر الطريقة الأكثر بساطة، حيث يتم تقسيم قيمة الأصل على فترة الاستخدام المتوقعة.

حمل أيضا نموذج لحساب الإهلاك بطريقة القسط الثابت

2- الرصيد المتناقص المزدوج

تقدم قيمة إهلاك أكبر في البداية وتقل تدريجياً مع مرور الوقت، مما يعكس التآكل الأكبر الذي يحدث في المراحل الأولى من حياة الأصل.

يمكنك تحميل نموذج لحساب الإهلاك بطريقة القسط المتناقص

3- طريقة الوحدات الإنتاجية (Units of Production Depreciation)

تقسم تكلفة الاستثمار على عدد الوحدات المُنتجة أو الساعات الإنتاجية المتوقعة خلال فترة الاستخدام.

4- طريقة مجموع أرقام السنوات SYD

الصافي بين التكلفة التاريخية وقيمة الخردة مضروبًا في العمر المتبقي مقسومًا على مجموع السنوات.

يختلف اختيار الطريقة المناسبة لحساب الإهلاك حسب نوع الأصل وسياسة الشركة والاعتبارات المحاسبية والضريبية والمالية الأخرى. إن فهم واستخدام نموذج طرق الإهلاك بشكل صحيح يساعد الشركات على تقدير القيمة المالية لأصولها وتخطيط استبدالها وتحليل الأداء المالي بشكل أفضل.

ما هي عناصر نموذج طرق الإهلاك؟

نموذج طرق الإهلاك يتألف من عدة عناصر أساسية تُستخدم في حساب الإهلاك وتقدير قيمة الأصول الثابتة على مر الزمن. إليك العناصر الرئيسية لنموذج طرق الإهلاك:

1- قيمة الأصل (Cost of Asset)

تُشير إلى القيمة الإجمالية للأصل عند الاقتناء، وتشمل هذه القيمة الأصلية للأصل بما في ذلك التكاليف المباشرة وغير المباشرة المرتبطة بالاقتناء والتشغيل.

2- قيمة الإهلاك السنوي (Annual Depreciation Expense)

تُعبر عن المبلغ الذي يتم خصمه من قيمة الأصل كإهلاك خلال السنة الواحدة. يتم حساب قيمة الإهلاك باستخدام إحدى طرق الإهلاك المعتمدة، مثل طريقة الاهتراء السنوي أو الاهتراء المتسارع.

3- قيمة القاعدة (Book Value)

تُشير إلى القيمة المتبقية من الأصل بعد خصم الإهلاك المتراكم من القيمة الأصلية. يتم حساب قيمة القاعدة بطرح قيمة الإهلاك المتراكمة من قيمة الأصل.

4- فترة الاستخدام المتوقعة (Useful Life)

تُمثل المدة المتوقعة التي يُفترض أن تظل فيها الأصل قابلًا للاستخدام وتؤدي وظيفتها بشكل كامل. تُعتبر فترة الاستخدام المتوقعة من العوامل الرئيسية في تحديد قيمة الإهلاك السنوي.

5- القيمة الباقية (Residual Value)

تُعبر عن القيمة المتوقعة للأصل بعد انتهاء فترة استخدامه واستبداله، ويُعتبر هذا القيمة الباقية أحيانًا أيضًا كقيمة متوقعة في نهاية فترة الاستخدام المتوقعة.

باستخدام هذه العناصر، يتم حساب الإهلاك وتقدير قيمة الأصول الثابتة بشكل دوري وفقاً لنموذج طرق الإهلاك المختار وتوقعات الشركة بشأن استخدام الأصول وقيمتها المستقبلية

كيفية استخدام نموذج طرق الإهلاك؟

استخدام نموذج طرق الإهلاك يتضمن عدة خطوات لتقدير وتخصيص قيمة الإهلاك للأصول الثابتة على مدى فترة زمنية محددة. إليك خطوات عامة لاستخدام نموذج طرق الإهلاك:

1- حدد طريقة الإهلاك

اختيار الطريقة المناسبة لحساب الإهلاك، مثل الاهتراء السنوي أو الاهتراء المتسارع.

تحديد معدل الإهلاك المناسب وفقاً للطريقة المختارة وفقاً للقوانين المحاسبية والضريبية.

2- عيِّن قيمة الأصل

تحديد قيمة الأصل عند الاقتناء، وتشمل هذه التكاليف المباشرة وغير المباشرة المرتبطة بالاقتناء والتشغيل.

3- اعرف فترة الاستخدام المتوقعة

تحديد المدة المتوقعة التي يُفترض أن تظل فيها الأصل قابلًا للاستخدام وتؤدي وظيفتها بشكل كامل.

4- احسب الإهلاك السنوي

باستخدام الطريقة المحددة لحساب الإهلاك، قم بحساب قيمة الإهلاك السنوي.

استخدم الصيغة المناسبة لحساب الإهلاك بناءً على القيم المعتمدة وطريقة الإهلاك المختارة.

5- احسب القيمة القاعدية (Book Value)

قم بحساب القيمة القاعدية بطرح قيمة الإهلاك السنوي من قيمة الأصل الأصلية.

6- حدِّث باستمرار

قم بتحديث حسابات الإهلاك والقيمة القاعدية بانتظام على مدى الفترة المحددة لاستخدام الأصل.

7- الإفصاح المالي

يجب على الشركات إدراج معلومات الإهلاك في التقارير المالية الدورية والإفصاحات المالية وفقًا لمتطلبات القوانين والمعايير المحاسبية المعمول بها.

باستخدام هذه الخطوات، يمكن للشركات والمؤسسات تقدير قيمة الإهلاك بشكل دقيق وتسجيلها في سجلاتها المحاسبية بما يتماشى مع المعايير المحاسبية المعتمدة.

لماذا نموذج طرق الإهلاك مهم؟

نموذج طرق الإهلاك يعتبر أداة محاسبية أساسية ومهمة لعدة أسباب:

1- تقدير التكاليف

يساعد نموذج طرق الإهلاك في تقدير التكاليف الفعلية للاستثمار في الأصول الثابتة على مدى فترة زمنية محددة. هذا يساعد الشركات على تحديد التكاليف الإجمالية للأصول وتحديد الكفاءة المالية والاقتصادية لاستثماراتها.

2- تحديد القيمة الصافية للأصول

يساعد نموذج طرق الإهلاك في تحديد القيمة الصافية للأصول بعد خصم الإهلاك المتراكم من قيمة الأصل. هذا يُظهر القيمة الفعلية للأصول في أي وقت معين ويساعد في تقييم ثروة الشركة وقدرتها على تحقيق العائد على الاستثمار.

3- الإفصاح المالي

يعتبر الإهلاك جزءًا أساسيًا من الإفصاح المالي للشركات. يُلزم المحاسبون والمحللون الماليون بتقديم معلومات حول الإهلاك في التقارير المالية لتوفير صورة شاملة عن الأداء المالي للشركة وحالتها المالية.

4- تحقيق المبادئ المحاسبية

يساعد نموذج طرق الإهلاك في تحقيق المبادئ المحاسبية الأساسية مثل مبدأ التناسب بين التكلفة والعائد، حيث يسمح بتخصيص تكلفة الاستثمار في الأصول على مدى فترة زمنية معقولة وفقًا للقيمة الاستهلاكية المتوقعة لهذه الأصول.

5- اتخاذ القرارات الاستثمارية

يساعد نموذج طرق الإهلاك في تحديد الأصول التي تستحق الاستثمار والتطوير وتحديد الأصول التي تحتاج إلى استبدال أو إعادة تقييم. يُمكن للشركات استخدام معلومات الإهلاك لاتخاذ قرارات استثمارية استنادًا إلى التحليل المالي الشامل.

6- تقدير الضرائب

يُستخدم نموذج طرق الإهلاك في حساب الإهلاك المُسموح به لأغراض الضرائب. تختلف طرق الإهلاك المسموح بها حسب التشريعات الضريبية في كل بلد.

7- تقييم الأداء المالي

يمكن استخدام معدلات الإهلاك لتقييم كفاءة استخدام الأصول وأداء الشركة. ارتفاع معدلات الإهلاك يمكن أن يشير إلى استخدام مكثف للأصول أو قد تكون هناك حاجة لاستبدال الأصول.

8- تخطيط استبدال الأصول

باستخدام معلومات الإهلاك، يمكن للشركات تخطيط استبدال الأصول الثابتة بشكل منتظم بناءً على العمر الافتراضي للأصل ومعدلات الإهلاك.

باختصار، يعتبر نموذج طرق الإهلاك أداة محاسبية أساسية لإدارة الأصول وتحديد التكاليف والتخطيط المالي للشركات والمؤسسات، مما يسهم في فهم الأداء المالي وتحسين عمليات اتخاذ القرارات.

من المستفيدين من نموذج طرق الإهلاك؟

نموذج طرق الإهلاك يُعتبر أداة محاسبية أساسية تستفيد منها عدة أطراف وفقًا لمختلف السياقات والاستخدامات. من بين المستفيدين الرئيسيين من نموذج طرق الإهلاك:

1- الشركات والمؤسسات الاقتصادية

الشركات والمؤسسات تستخدم نموذج طرق الإهلاك لتقدير تكاليف الإنتاج وتحديد قيمة الأصول الثابتة على مر الزمن. هذا يساعدهم على إدارة الأصول وتخطيط استبدالها وتقدير تكاليف الإنتاج بشكل فعال.

2- المستثمرين والمساهمين

يستفيد المستثمرون والمساهمون من معرفة كيفية تقدير وتوزيع تكاليف الإهلاك على الأصول، حيث تساعدهم هذه المعلومات في تقييم قوة الشركة المالية وقدرتها على تحقيق العائد على الاستثمار.

3- الجهات الحكومية والرقابية

تستخدم الجهات الحكومية والرقابية معلومات الإهلاك لضمان التزام الشركات بالمعايير المحاسبية والضريبية المعمول بها ولضمان دقة الإفصاح المالي للشركات.

4- المحللون الماليون والمستشارون

يستخدم المحللون الماليون والمستشارون معلومات الإهلاك في تقدير الأداء المالي للشركات وتقديم التوصيات للمستثمرين بناءً على تحليل معقول للأصول والتكاليف.

5- الموظفين والمديرين الإداريين

يستخدم الموظفون والمديرون الإداريون معلومات الإهلاك لتقييم أداء الأصول وتخطيط استبدالها واتخاذ قرارات الاستثمار بشكل أفضل.

باختصار، يمكن القول إن مجموعة واسعة من الأطراف تستفيد من نموذج طرق الإهلاك بمختلف الطرق والسياقات، سواء كان ذلك لتحليل الأداء المالي أو اتخاذ القرارات الاستثمارية أو ضمان الامتثال للمعايير المحاسبية والضريبية.