تم النشر في 30 مايو 2024

نموذج حساب الإهلاك التراكمي

- يستخدم نموذج الإهلاك التراكمي في إعداد التقارير المالية السنوية والفصلية للشركات. يساهم ذلك في تقديم صورة دقيقة لقيمة الأصول وكيف تم استنفاذها على مر الزمن.

- يساعد حساب الإهلاك التراكمي في تقدير القيمة المتبقية للأصل في نهاية فترة حياته المفترضة، مما يسهم في اتخاذ قرارات بشأن استبدال الأصل أو الصيانة.

- القيمة الدفترية هي قيمة الأصل بعد خصم مبلغ الإهلاك التراكمي. يسهم حساب الإهلاك في تحديد هذه القيمة، وهي مهمة لفهم القيمة المحاسبية للأصل

اشترك الأن في دفترة واحسب الإهلاك بأي طريقة ألياً

اشترك الأن في دفترة واحسب الإهلاك بأي طريقة ألياً

ما هو نموذج حساب الإهلاك التراكمي؟

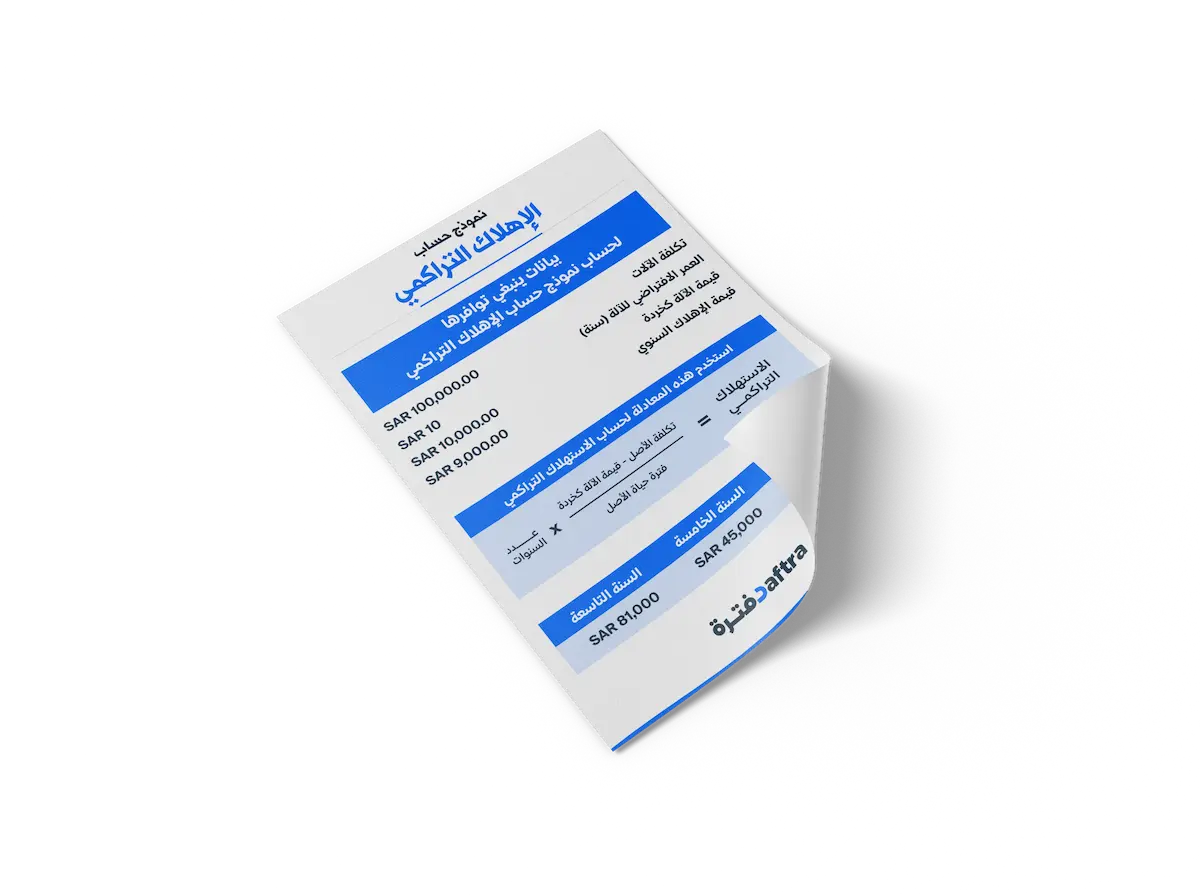

يُستخدم نموذج حساب الإهلاك التراكمي لتقدير القيمة التراكمية للإهلاك الذي يتكون على مر الزمن لأصل معين. هنا هو النموذج الرياضي الأساسي لحساب الإهلاك التراكمي باستخدام طريقة الإهلاك الخطي:

- الإهلاك التراكمي = ((تكلفة الأصل - قيمة الإنقاذ) / فترة حياة الأصل) * عدد السنوات

هذا النموذج يستند إلى افتراض أن قيمة الإهلاك هي ثابتة سنويًا ويتم توزيعها بشكل متساوٍ على مدى فترة حياة الأصل. يمكن تعديل النموذج حسب الطريقة المحددة لحساب الإهلاك (مثل طريقة الإهلاك الانتقائي أو طريقة الرصيد المتناقص).

ما هي عناصر نموذج حساب الإهلاك التراكمي؟

نموذج حساب الإهلاك التراكمي يعتمد على عدة عناصر تشمل تفاصيل حول الأصل وكيفية حساب الإهلاك على مر الزمن. العناصر الرئيسية في هذا النموذج تشمل:

1- تكلفة الأصل (Cost of Asset)

يمثل هذا العنصر تكلفة الأصل عند اقتنائه. يُستخدم هذا المبلغ كنقطة انطلاق لحساب الإهلاك.

2- قيمة الإنقاذ (Salvage Value)

هي القيمة المتوقعة للأصل في نهاية فترة حياته. يتم استخدامها لحساب المبلغ الذي يمكن استرداده عند بيع الأصل بعد انتهاء فترة حياته.

3- فترة حياة الأصل (Life of the Asset)

يمثل هذا العنصر الزمن الذي يُفترض أن يستمر فيه الأصل قبل أن يتم استبداله أو بيعه. حيث أن الأصل طوال هذه المدة يعمل بكفاءة ويؤدي وظيفته.

4- عدد السنوات (Number of Years)

يُشير إلى الفترة الزمنية التي مرت منذ اقتناء الأصل حتى الوقت الحالي. يستخدم لحساب الإهلاك التراكمي على مر الزمن.

5- الإهلاك التراكمي (Accumulated Depreciation)

يُظهر المبلغ الإجمالي للإهلاك الذي تكبده الأصل على مر الزمن. يتم حسابه باستخدام العناصر السابقة بموجب الصيغة المحددة للطريقة المستخدمة لحساب الإهلاك.

هذه العناصر تسهم في فهم كيفية تغيير قيمة الأصل على مر الزمن بسبب الإهلاك، وتعكس حسابات الإحصائيات المالية المتعلقة بالأصول في سجلات الشركة.

كيفية استخدام نموذج حساب الإهلاك التراكمي؟

استخدام نموذج حساب الإهلاك التراكمي يشمل عدة خطوات لحساب قيمة الإهلاك على مر الزمن. الخطوات الرئيسية تتضمن:

1- جمِّع المعلومات

جمع المعلومات الضرورية، مثل تكلفة الأصل (Cost of Asset)، قيمة الإنقاذ (Salvage Value)، فترة حياة الأصل (Life of the Asset)، وعدد السنوات (Number of Years) التي مرت منذ اقتناء الأصل.

2- حدِّد طريقة الإهلاك

حدد الطريقة المستخدمة لحساب الإهلاك، سواء كانت الإهلاك الخطي أو الإهلاك الانتقائي أو طرق أخرى. كل طريقة تأتي مع قاعدة خاصة لحساب الإهلاك.

3- احسب الإهلاك السنوي

استخدام الصيغة المناسبة للطريقة المختارة لحساب الإهلاك السنوي. على سبيل المثال، في حالة الإهلاك الخطي، الصيغة تكون:

- الإهلاك السنوي = ((تكلفة الأصل - قيمة الإنقاذ) / فترة حياة الأصل)

4- حدِّث الإهلاك التراكمي

قم بتحديث قيمة الإهلاك التراكمي باستخدام الإهلاك السنوي. هذا يتم عن طريق ضرب الإهلاك السنوي في عدد السنوات التي مرت، وإضافة القيمة الجديدة إلى الإهلاك التراكمي السابق.

5- قيِّم القيمة المتبقية

احتساب القيمة المتبقية للأصل باستخدام الصيغة المناسبة. عادة، تكون قيمة الأصل الجديدة تساوي تكلفة الأصل ناقص إهلاك التراكمي.

6- حدِّث السجلات المحاسبية

حدِّث السجلات المحاسبية لتعكس القيم الجديدة للأصل والإهلاك التراكمي في السجلات المحاسبية للشركة.

استخدام هذا النموذج يساعد الشركات على فهم قيمة الأصول على مر الزمن وتلتزم بالمعايير المحاسبية.

قد يهمك أيضًا:

لماذا نموذج حساب الإهلاك التراكمي مهم؟

نموذج حساب الإهلاك التراكمي هو أداة محاسبية مهمة ولها أهمية كبيرة للشركات والمؤسسات من عدة نواحي:

1- تحديد قيمة الأصول

يساعد في تحديد القيمة الدقيقة للأصول في سجلات الشركة على مر الزمن. ذلك يتيح للشركة فهم كيف تستهلك قيمة الأصول وكيف يؤثر ذلك على القيمة المحاسبية.

2- الامتثال للمعايير المحاسبية

يساعد في الامتثال للمعايير المحاسبية، حيث تتطلب معظم المعايير الدولية والمحلية تسجيل الإهلاك بشكل دوري للأصول الثابتة.

3- تقديم تقارير مالية دقيقة

يساهم في تقديم تقارير مالية دقيقة وشفافة عن حالة الأصول وكيفية استهلاكها على مر الوقت.

4- اتخاذ قرارات الاستثمار والإدارة

يساعد في اتخاذ قرارات استثمارية وإدارية مستنيرة حيث يوفر فهمًا للتكاليف على المدى الطويل وقيمة الأصول بعد انقضاء فترة حياتها المفترضة.

5- تحديد الاستراتيجيات للصيانة والتحديث

يوفر معلومات حول حالة الأصل وقيمته المحاسبية، مما يساعد في تحديد متى يجب إجراء صيانة للأصل أو استبداله.

6- تقديم صورة دقيقة للربح والخسارة

يلعب دورًا هامًا في حساب الربح والخسارة الصافي، حيث يؤخذ الإهلاك في اعتباره كتكلفة استهلاك للأصل على مر الزمن.

بشكل عام، يعتبر نموذج حساب الإهلاك التراكمي أداة أساسية للمحاسبة وإدارة الأصول، ويساهم في تحقيق شفافية ودقة في تقديم المعلومات المالية.

من المستفيدين من نموذج حساب الإهلاك التراكمي؟

نموذج حساب الإهلاك التراكمي يفيد عدة أطراف ويكون له أهمية كبيرة في سياق إدارة الأصول والمحاسبة. بعض المستفيدين من هذا النموذج يشملون:

1- إدارة الشركة

تستفيد إدارة الشركة من هذا النموذج في فهم كيفية تغيير قيمة الأصول على مر الزمن وكيف يؤثر ذلك على القيمة المحاسبية. يساعد ذلك في اتخاذ قرارات استثمارية واستراتيجية أفضل.

2- المحاسبين

يساعد المحاسبون في حساب وتسجيل الإهلاك بشكل دوري، مما يضمن التقيد بالمعايير المحاسبية وإعداد التقارير المالية بشكل دقيق.

3- المستثمرين

يساعد النموذج المستثمرين في فهم كيف يتم استهلاك القيمة للأصول التي تمتلكها الشركة، وهو عامل يؤثر على العائد على الاستثمار وقوة الشركة المالية.

4- المدققين

يسهم في تسهيل عمل المدققين عند فحص السجلات المحاسبية للتحقق من صحة حسابات الإهلاك والامتثال للمعايير المحاسبية.

5- السلطات الضريبية

يسهم في تحديد مدى استهلاك الأصول لغايات الضرائب، حيث يمكن أن يؤثر الإهلاك على الالتزامات الضريبية.

6- الموظفين والعاملين في المؤسسة

يوفر فهمًا لمديري القسم المالي والمحاسبين في المؤسسة حول قيمة الأصول وكيف يمكن أن يؤثر الإهلاك على الميزانية وقرارات التخصيص.

بشكل عام، يلعب نموذج حساب الإهلاك التراكمي دورًا مهمًا في تحسين إدارة الأصول وضمان الامتثال المحاسبي، ويساهم في تحقيق الشفافية والدقة في التقارير المالية.