دليل شامل عن المحاسبة المالية

كما هو معروف أن المحاسبة هي فن توصيل المعلومات المالية عن الوحدة الاقتصادية للمديرين والمساهمين وغيرهم من أصحاب المصلحة. حيث يتم ذلك الاتصال على شكل تقارير مالية توضح أن الموارد الإقتصادية تحت سيطرة الإدارة سواء كانت هذه التقارير توضح حجم الأرباح أو الخسائر.

في جميع الحالات وظيفة مسؤول المحاسبة هو توضيح الموقف المالي للشركة أو المؤسسة بشكل دقيق وكذلك بأمانة عالية. تتضمن هذه التقارير؛ ميزان المراجعة، ميزانية عمومية، قائمة دخل، حسابات عملاء، موردين وغيرها. حسب متطلبات واحتياجات كل شركة وفي القيود المحاسبية الخاصة بشركات السياحة تختلف فقط في بعض التفاصيل والجزئيات حيث يشتمل على قسمين السياحة والسفر

محتوى المقال

ما أهمية القيود المحاسبية في شركات السياحة؟

- الاحتفاظ بدفاتر مسجل بها كل المعاملات المحاسبية.

- مراقبة إيرادات ومصروفات الشركة والتغلب على الاختلاس والتلاعب المالي.

- سهولة تقييم مصروفات وأرباح الأفواج السياحية لتحديد نجاحها من خسارتها.

- الوقوف على المركز المالي للشركة، والوصول لنتائج أعمالها.

ما أقسام العمل السياحي المطبق عليها القيود المحاسبية السياحية؟

- الرحلات وتنظيمها، لمختلف أنواع السياحة؛ الداخلية والخارجية والدينية.

- النقل السياحي؛ كالطائرات ووسائل النقل الجماعي والفردي الاعتيادية.

- تذاكر السفر.

قسم السياحة

وهو كل ما يتعلق بحجوزات الوحدات السكنية والفنادق وكذلك وسائل النقل والمواصلات وكل ما يتعلق بالزيارات الخاصة بالسائح في البلد التي يتواجد فيها، وكل هذه الترتيبات عليها مصاريف وإيرادات كما أن بعض الحجوزات يجب أن تكون مسبقة الدفع وبعضها يكون بشكل آجل .

قسم السفر

في هذا الجزء يتم تسجيل كل ما يتعلق بحجوزات الطيران؛ من إصدار تذاكر الطيران والخطوط الجوية وتفاصيل الحجز وتفاصيل عن إلغاء أو تعديلات الحجز وهذا القسم يعتبر أكثر تعقيداً من إجراءات حجز الفنادق، لذلك نعتمد على استخدام شجرة الحسابات وتتكون من

- الأصول

- الخصوم

- المصاريف

- والإيرادات

اقرأ ايضا:

القيود المحاسبية للرواتب والأجور

كل ما تريد معرفته عن محاسبة التكاليف

هناك بعض الاختلافات في القيود المحاسبية في شركات السياحة، وتظهر الاختلافات في حساب الدائن الذي تُحمَل عليه تكاليف التذكرة عند عملية البيع.

ويتم السداد في هذا الحساب كل آخر فترة، ومدة هذه الفترة هي أسبوعين أي يتم تسوية حساب مرتين كل شهر مرة خلال يوم 15 من الشهر ومرة أخرى يوم 31 من نفس الشهر.

ومن أكثر المصطلحات المستخدمة في إعداد القيود المحاسبية في شركات السياحية “IATA” ويشير هذا المصطلح إلى حسابات الدائنين وهو اختصار “International Air Transport Association” وهو الحساب الذي أوضحنا كيف يتم السداد فيه والفترة الزمنية التي يتم التسوية فيها.

كما تتم العمليات اليومية من تسجيل عمليات بيع حجوزات الطيران والفنادق سواء بشكل نقدي أو بشكل آجل ، وهي قيود العمليات المحاسبية اليومية، والتي أوضحنا كيفية إدارتها، وتعديلها على برنامج دفترة لإدارة شركات السياحة بالتفصيل.

وتتضمن تسجيل عملية بيع تذكرة طيران

(من حـ/ العملاء، من حـ/ تكلفة التذكرة ، إلى حـ/ تكلفة التذكرة ، إلى الى حـ/ BSP PAYABLE)

ويشير مصطلح “BSP PAYABLE” إلى خطة الفوترة والتسوية القابلة للدفع.

يتم تسجيل عمليات بيع حجز الفنادق على الشكل التالي:

(من حـ/ العملاء ، من حـ/ تكلفة الفندق، إلى ح/ مبيعات فنادق، إلى ح/ اسم وكيل السياحة)

ونلاحظ أن حساب الدائن يكون اسم وكيل السياحة، وبطبيعة الحال يكون هناك أكثر من وكيل سياحة وهذا يختلف عن تذاكر الطيران التي يكون فيها حساب الدائن هو حساب “IATA”.

عملية الدفع الخاصة بـ IATA تتم بشكل دوري بناءً على تقرير دوري تقوم به الـ IATA على موقعها عبر الانترنت وتكون على الشكل التالي

(من حـ/ BSP PAYABLE ، إلى ح/ البنك)

عملية الدفع لوكيل السياحة

(من حـ/ إسم وكيل السياحة ، إلى حـ/ البنك)

ما القيد المحاسبي لاسترجاع تذاكر الطيران؟

تتم هذه العملية بمرحلتين

- الأولى

عمل استرجاع التذكرة من خلال مسؤول حجز التذاكر على نظام حجز التذاكر

وهنا يختلف الأمر من شركة طيران إلى أخرى حيث نجد بعض شركات الطيران يتم عمل الاسترجاع للتذاكر التي تخصها عن طريق الأنظمة، وتقوم في اليوم التالي بالرد على الموقع الإلكتروني الخاص بـ IATA.

وتوجد شركات طيران أخرى تستوجب أن تقوم بإعداد استمارة استرجاع وإرسالها باليد لشركة الطيران وتنتظر فترة لا تقل عن أسبوع حتى تقوم شركة الطيران بالرد على موقع IATA بالموافقة أو بالرفض، في حالة الموافقة تبدأ مرحلة المعالجة المحاسبية وتكون بالشكل التالي:

( من حـ/ BSP PAYABLE، من حـ/ مبيعات التذاكر، إلى حـ/ تكلفة التذكرة ، إلى حـ/ اسم العميل أو حـ/ التذاكر المرتجعة)

- الثانية

نلاحظ عمل قيد عكسي لقيد بيع تذاكر الطيران على حالتين:

- إغلاق القيد في حساب اسم العميل وهذه هي الحالة العادية وتستخدم عندما تكون التذاكر في الأساس مباعة بشكل آجل.

- إغلاق القيد في حساب التذاكر المرتجعة (حساب الوسيط) وتستخدم عندما تكون التذاكر في الأساس مباعة بشكل نقدي على أن يتم إرجاع قيمة التذكرة للعميل بالشكل التالي

( من حـ/ التذاكر المرتجعة ، إلى حـ/ البنك أو الصندوق)

اقرأ ايضا:

دليل شامل عن محاسبة المقاولات و كيف يتم تطبيقها

الإيرادات في القيود المحاسبية لشركات السياحة

في هذه القيود يتم تسجيل الآتي

- عمولة متحصل عليها من حجز التذاكر لصالح شركات الطيران ويخصص لها حساب باسم عملة الطيران.

- عمولة متحصل عليها من حجز التذاكر لصالح شركات البواخر ويخصص لها حساب باسم عملة البواخر.

- إيرادات من رحلات سياحة خارجية وتنقسم إلى

- إيرادات رحلات زيارة المعالم السياحية وزيارة الآثار

- وايرادات رحلات السياحة الدينية وتشمل (رحلات أداء فريضة الحج والعمرة) على مدار العام

- أما بالنسبة للسياحة الداخلية تشمل

- زيارات الآثار الإقليمية

- والمعالم السياحية

ويكون تحصيل الإيرادات عن طريق فواتير تصدر من خلال شركات النقل السياحي، ويتم ملء الفواتير على أوراق تسمى أوامر التشغيل، وهي وثيقة الشركة لتحصيل ثمن التشغيل سواء بالآجل أو خلال وقت التشغيل، وتجمع أوامر التشغيل الخاصة بالسيارات وتقسم حسب نوع كل شركة من مقدمي الخدمة مثل فندق أو شركة سياحية أو مركز سياحي وبعد هذه الخطوة يتم تصفية أوامر التشغيل في فواتير ونقوم بتوجيهها إلى الجهة المقدم إليها الخدمة.

يجب أن يكون أمر التشغيل موضح فيه جميع تفاصيل الرحلة ويتم الاعتماد من مدير التشغيل وكذلك مدير الحسابات، كما يوجد جهات أخرى مثل الجمارك التي تقوم بمراجعة هذه الحسابات عن طريق حساب مستقل يسمى “دفتر التحركات”

ويعتبر هذا الدفتر هو الحساب الذي يسجل فيه كافة أوامر التشغيل الخاصة بالشهر، أما في دفتر تحليل الإيرادات فهو الدفتر الذي يتم فيه تقسيم الإيرادات على حسب السيارات لمعرفة قيمة إنتاجية كل سيارة بشكل منفرد خلال الشهر المحاسبي.

اقرأ أيضًا: ما هي المراجعة الخارجية وأهميتها

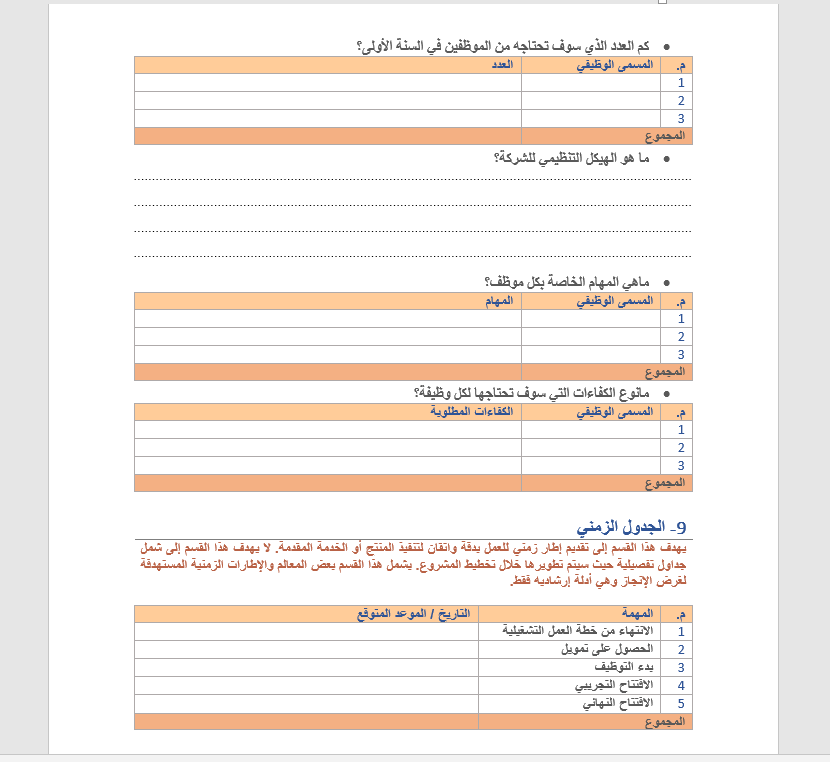

ما طريقة قيد إيرادات دفاتر اليومية لشركات السياحة؟

يوميات الإيرادات في شركات تقديم الخدمات السياحية، لها دفتران مساعدان، وهما:

- دفتر يومية إيرادات الخدمات السياحية، ويقصد به على الأغلب فواتير الأفواج، وتكون بيانات القيد على الشكل التالي:

التاريخ- رقم الفاتورة.

- القيمة بالعملة الأجنبية (نوع العملية – قيمتها).

- القيمة بالعملة المحلية.

- الإيراد.

- ضريبة القيمة المضافة.

- بيانات العميل.

- دفتر يومية المقبوضات

وتضاف فيه الإيرادات الغير متعلقة بفواتير الأفواج.

مقالات مشابهة:

يوميات الإيرادات في وكالات الطيران:

1-بيانات القيد:

رقم التذكرة

بنود التذكرة

ما يتم تحصيله لشركة الطيران

عمولة الوكالة

ضريبة المبيعات

رسوم المغادرة

الإجمالي

2-طريقة التحصيل:

(نقدًا – شيك – آجل)

3-كيفية احتساب قيمة التذكرة:

قيمة التذكرة المحددة من شركة الطيران + عمولة شركة السياحة + الضريبة +رسم المغادرة

= الإجمالي (وهو ما يتم تحصيله من العميل).

في النهاية، كل المعاملات المحاسبية في القطاع السياحي، هي معاملات محاسبية عادية، لا تختلف كثيرًا عن القوانين المتعارف عليها في المحاسبة.