من المؤكد أنه قد تناهى إلى سمعك صدور قرارات إلزامية بتطبيق منظومة الفاتورة الإلكترونية المصرية. لكن، هل هذه القرارات ملزمة لكل الشركات أم بعضها؟ وما هي الشركات الملزمة فعليًا بتطبيق الفوترة الإلكترونية؟

في السطور التالية، نجيب على هذين السؤالين بشيء من التفصيل، كما نجيب على بعض الأسئلة الشائعة التي يتداولها أصحاب الشركات والمهتمين بعالم الأعمال حول منظومة الفاتورة الإلكترونية الضريبية المصرية.

محتوى المقال

ما هي الشركات المُعفاة من تطبيق الفاتورة الإلكترونية المصرية؟

الشركات المعفاة من تطبيق الفاتورة الإلكترونية هي التي تتعامل -فقط- مع مستهلكين نهائيين B2C، ولا تتم أي عمليات بيع بينها وبين أي شركة أخرى لها سجل ضريبي B2B، أو مؤسسات حكومية B2G. فيما عدا ذلك، فكل الشركات بمختلِف أحجامها وأنواعها غير معفاة من إصدار الفواتير الإلكترونية.

وهنا ينبغي التنويه بأمرين غاية في الأهمية:

- الأول: لا يعني الإعفاء عدم التسجيل في منظومة الفاتورة الإلكترونية، وإنما يعني عدم إصدار فواتير إلكترونية. فهناك فرق بين التسجيل والإصدار.

- الثاني: إعفاء هذه الشركات من إصدار فواتير إلكترونية لا يعفيهم من إصدار إيصالات إلكترونية. ومنظومة الإيصال الإلكتروني تعتبر تكميلية لمنظومة الفاتورة الإلكترونية في مصر.

ما هي الشركات الملزمة بتطبيق الفاتورة الإلكترونية؟

بحلول 30 أبريل 2023 ستكون كل الشركات في مصر التي تتعامل مع شركات أخرى B2B أو مؤسسات حكومية B2G ملزمةً بتطبيق الفاتورة الإلكترونية، بعد أن تم هذا التطبيق على ثماني مراحل، استهدفتْ في البداية كبار الممولين، حتى انتهت إلى ضم كل الممولين لمصلحة الضرائب المصرية.

وكما سبقت الإشارة، لا يعني ذلك عدم تسجيل الشركات التي تتعامل فقط مع مستهلكين نهائيين B2C في منظومة الفاتورة الإلكترونية، حيث إن قرار التسجيل إلزامي للجميع، في حين أن تطبيق الفاتورة الإلكترونية وإصدارها قاصر فقط على ما سبق ذكره.

مواعيد تطبيق مراحل الفاتورة الإلكترونية في مصر

مرَّ تطبيق منظومة الفاتورة الإلكترونية في مصر بعدة مراحل وليس دفعةً واحدةً؛ وذلك بهدف منح الشركات فرصةً لتهيئة أوضاعها والاستعداد لهذه النقلة النوعية. وقد جاء التتابع الزمني لهذه المراحل والشركات المستهدفة في كل مرحلة كالآتي:

المرحلة الأولى

- الفئة المستهدفة: كبار الممولين (مرحلة أولى)

- تاريخ الإلزام: 15 نوفمبر 2020

- قرار الإلزام: قرار رئيس مصلحة الضرائب المصرية رقم (386) لسنة 2020

ألزمت هذه المرحلة 134 شركة من كبار الممولين المسجلين بالمركز الضريبي بإصدار فواتير إلكترونية، كما سمحت لغير هذه الشركات استخدام منظومة الفاتورة الإلكترونية بعد استيفاء الشروط والضوابط اللازمة.

المرحلة الثانية

- الفئة المستهدفة: كبار الممولين (مرحلة ثانية)

- تاريخ الإلزام: 15 فبراير 2021

- قرار الإلزام: قرار رئيس مصلحة الضرائب المصرية رقم (518) لسنة 2020

أما المرحلة الثانية فقد ألزمت 350 شركة من كبار الممولين أيضًا، كما سمحت لغيرها باستخدام الفوترة الإلكترونية في حال التزامها باشتراطات مصلحة الضرائب، وذلك في ضوء قرار رئيس مصلحة الضرائب المصرية.

المرحلة الثالثة

- الفئة المستهدفة: كبار الممولين (مرحلة ثالثة)

- تاريخ الإلزام: 15 مايو 2021

- قرار الإلزام: قرار رئيس مصلحة الضرائب المصرية رقم (85) لسنة 2021.

المرحلة الثالثة تعتبر هي المتمّمة للمرحلتين الأولى والثانية، حيث أقرت بإلزام كل الشركات المسجلة بالمركز الضريبي لكبار المسئولين بإصدار الفواتير الضريبية الإلكترونية، مع مراعاة ما نص عليه القراران (386) و(518) لسنة 2020 بشأن المرحلتين الأولى والثانية.

المرحلة الرابعة

- الفئة المستهدفة: متوسطو الممولين بالقاهرة، وكبار ممولي المهن الحر بمدينة نصر.

- تاريخ الإلزام: 15 سبتمبر 2021

- قرار الإلزام: قرار رئيس مصلحة الضرائب المصرية رقم (195) لسنة 2021

ألزمت هذه المرحلة فئتين، الأولى: متوسطي الممولين بالقاهرة، والثانية: كبار ممولي المهن الحرة بمدينة نصر، بضرورة إصدار فواتير ضريبية إلكترونية عن السلع والخدمات التي تؤديها.

المرحلة الخامسة

- الفئة المستهدفة: المجموعة الأولى من الشركات المسجلة في مأموريتي الاستثمار والمساهمة بالقاهرة.

- تاريخ الإلزام: 15 ديسمبر 2021

- قرار الإلزام: قرار رئيس مصلحة الضرائب المصرية رقم (443) لسنة 2021.

بإجمالي 3737 شركة، ألزمت المرحلة الخامسة شركات المجموعة الأولى المسجلة في مأموريتي الاستثمار والمساهمة بالقاهرة.

المرحلة السادسة

- الفئة المستهدفة: المجموعة الثانية من الشركات المسجلة في مأموريتي الاستثمار والمساهمة بالقاهرة.

- تاريخ الإلزام: 15 فبراير 2022

- قرار الإلزام: قرار رئيس مصلحة الضرائب المصرية رقم (619) لسنة 2021

استكمالًا للمرحلة الخامسة، ألزمت المرحلة السادسة المجموعة الثانية من الشركات المسجلة في مأموريتي الاستثمار والمساهمة بالقاهرة بإصدار الفواتير الضريبية إلكترونيًا اعتبارًا من 15 فبراير 2022.

المرحلة السابعة

- الفئة المستهدفة: كل الشركات المسجلة في مناطق القاهرة والجيزة والقليوبية.

- تاريخ الإلزام: 15 يونيو 2022

- قرار الإلزام: قرار رئيس مصلحة الضرائب المصرية رقم (208) لسنة 2022

استهدفت المرحلة السابعة القاهرة الكُبرى، حيث ألزمت كل الشركات المسجلة في نطاق القاهرة والجيزة والقليوبية بضرورة استخدام نظام الفاتورة الإلكترونية.

المرحلة الثامنة

في ضوء قرار رئيس مصلحة الضرائب المصرية رقم (323) لسنة 2022، تم إطلاق المرحلة الثامنة والأخيرة وتقسيمها إلى أربع مراحل فرعية، لكلٍ منها فئة مستهدفة جغرافيًا وتاريخ إلزام، وذلك كالآتي:

- المرحلة الفرعية الأولى:

-

-

- الفئة المستهدفة: الشركات الواقعة في نطاق الإسكندرية، البحيرة، مرسى مطروح.

- تاريخ الإلزام: 15 سبتمبر 2022

-

- المرحلة الفرعية الثانية:

-

-

- الفئة المستهدفة: الشركات الواقعة في نطاق الشرقية، الغربية، كفر الشيخ، المنوفية، دمياط.

- تاريخ الإلزام: 15 أكتوبر 2022

-

- المرحلة الفرعية الثالثة:

-

-

- الفئة المستهدفة: الشركات الواقعة في نطاق الدقهلية، بورسعيد، الإسماعيلية، السويس، شمال سيناء، جنوب سيناء.

- تاريخ الإلزام: 15 نوفمبر 2022

-

- المرحلة الفرعية الرابعة:

-

- الفئة المستهدفة: بقية المحافظات، بالإضافة إلى أي ممول مسجل بمصلحة الضرائب ولم يصدر له قرار إلزام بتطبيق الفوترة الإلكترونية.

- تاريخ الإلزام: 15 ديسمبر 2022

ومن الجدير بالذكر أنه قد تم مدّ تاريخ الإلزام النهائي من 15 ديسمبر 2022 ليكون 30 أبريل 2023 كفرصة أخيرة للشركات التي تعثرت في تطبيق نظام الفاتورة الضريبية الإلكترونية.

الأسئلة الشائعة عن تطبيق الفاتورة الإلكترونية في الشركات

هل الشركات الفردية ملزمة بالفاتورة الإلكترونية؟

نعم، كل الشركات التي تتعامل في تقديم خدماتها أو بيع سلعها مع شركات أخرى لها سجلات ضريبية B2B ملزمة بإصدار فواتيرها الضريبية إلكترونيًا، وذلك في ضوء قرار رئيس مصلحة الضرائب المصرية رقم (323) لسنة 2022 الذي ألزم جميع الممولين المسجلين بمصلحة الضرائب المصرية بجميع محافظات الجمهورية.

ما هي الشركات الملزمة بتطبيق المرحلة السابعة والثامنة من الفاتورة الإلكترونية؟

طبقت مصلحة الضرائب المصرية الشركات نظام الفاتورة الإلكترونية على ثماني مراحل، ألزمت المرحلة السابعة الشركات المسجلة في نطاق القاهرة والجيزة والقليوبية، في حين استهدفت المرحلة الثامنة بقية المحافظات، وكل الممولين المسجلين بمصلحة الضرائب الذين لم تصدر لهم قرارات إلزام بتطبيق الفوترة الإلكترونية.

كصاحب شركة كيف أتأكد أنني من المُلزَمين بتطبيق الفاتورة الإلكترونية؟

يمكنك التأكد من أن شركتك ملزمة بتطبيق الفاتورة الإلكترونية عبر رابط الاستعلام عن الممولين المتضمنين بقرارات الفوترة الإلكترونية على موقع مصلحة الضرائب المصرية. كل ما عليك فعله هو النقر على الرابط وإدخال رقم التسجيل الضريبي لشركتك.

في حال كانت شركتك غير ملزمة بتطبيق الفاتورة الإلكترونية فستظهر لك رسالة “عزيزي الممول أنت غير مسجل في أي من مراحل النشر لمنظومة الفاتورة الإلكترونية”، أما إذا كنت من الملزمين فستظهر لك رسالة بأنك من الملزمين وتاريخ إلزامك.

كيف أتحقق من الفاتورة الإلكترونية المصدرة من شركتي؟

عن طريق بوابة الفاتورة الإلكترونية أو نظام ERP الذي تُصدر من خلاله فواتيرك الإلكترونية. وهنا ينبغي التنويه بأنه إذا كنت تصدر شهريًا أكثر من 200 فاتورة فسيتعين عليك استخدام أحد أنظمة تخطيط الموارد ERP، وعلى رأس هذه الأنظمة نظام دفترة الذي يعتبر من أوائل البرامج المعتمدة من قِبل المصلحة.

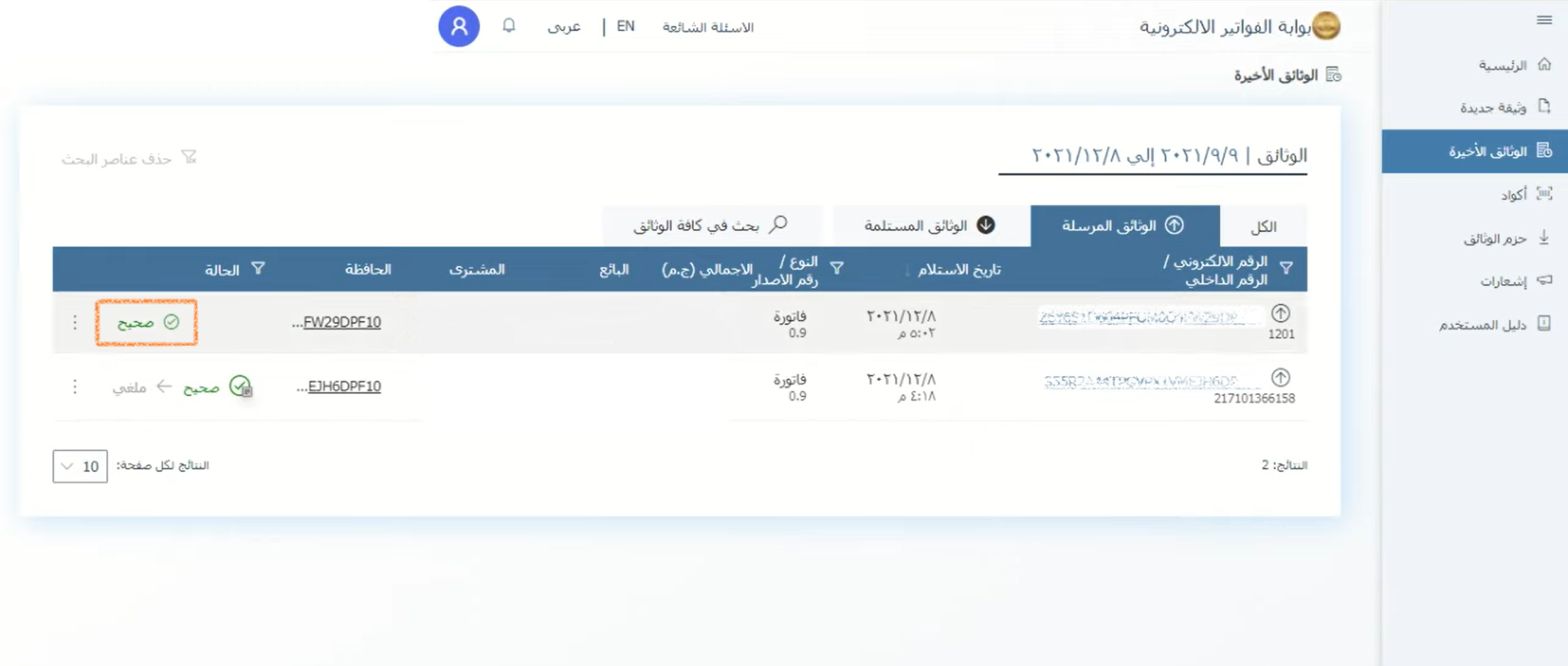

وسواءً أكنت تصدر فواتيرك عبر بوابة الفاتورة الإلكترونية أم أي نظام ERP آخر، فيمكنك اتخاذ خطوة التحقق بالدخول إلى حسابك على البوابة، ثم التوجه إلى “قائمة الوثائق الأخيرة”، وستجد الفاتورة بحالة “صحيح” ضمن “الوثائق المرسلة”. بذلك تكون قد تأكدت من تصدير فواتيرك الإلكترونية إلى مصلحة الضرائب بنجاح.

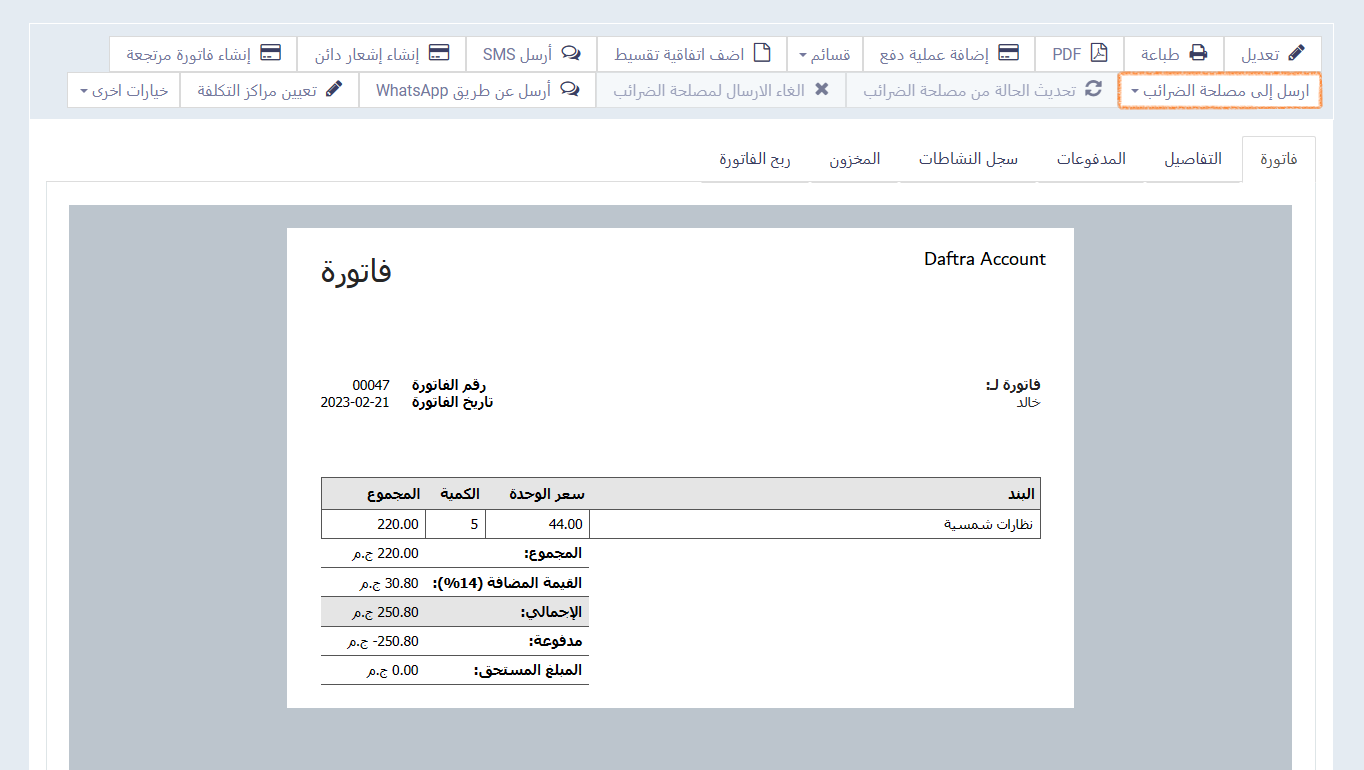

وفي حال كنت أحد مستخدمي نظام دفترة، فكل ما عليك فعله هو إنشاء الفاتورة والضغط على “أرسل إلى مصلحة الضرائب“، وستظهر لك حالة الفاتورة “Submitted” في حال تم إرسالها بنجاح إلى مصلحة الضرائب، وحالة “Not submitted” في حال تعذر الإرسال، وستظهر لك رسالة توضح سبب عدم الإرسال.

يساعدك دفترة على تجاوز أي عقبة تواجهك في تطبيق نظام الفوترة الإلكترونية في مؤسستك بما يتوافق مع متطلبات واشتراطات مصلحة الضرائب المصرية؛ وذلك بفضل سنوات عديدة من الخبرة، وتجارب ناجحة مع آلاف من العملاء، وفريق دعم فني متميز للرد على كافة استفساراتكم.