منذ أواخر العام 2020 بدأت منظمة الضرائب المصرية في إلزام بعض الشركات بإصدار الفواتير بصورة إلكترونية رقمية، وتمت العملية على 8 مراحل، انتهت في 15 ديسمبر 2022. ولكن هل تعتبر كل أنواع الشركات مندرجة قانونيًا ومتسقة تجاريًا مع منظومة الفاتورة الإلكترونية؟

فكر قليلًا. هل كلما أردت شراء بعض الأغراض من السوبر ماركت يصرف لك فاتورة؟

هل كلما ذهبت إلى المطعم يأتي لك الحساب في صورة فاتورة بصيغتها المتعارف عليها؟

في الحقيقة أن المعاملات التجارية اليومية بين التاجر أو مقدم الخدمة والمستهلك النهائي الممثل غالبًا في المواطن العادي لها أشكال متنوعة.

فبينما تعتبر الفاتورة الإلكترونية وثيقة رسمية تصدر على الأغلب بين تاجر وتاجر آخر، بين شركة وشركة أخرى أو عند التعامل مع الجهات الحكومية أو لإثبات معاملات أصحاب المهن الحرة لدى مصلحة الضرائب، يتم كذلك إصدار أنواع أخرى من الإثباتات كالإيصال الذي تأخذه من كاشير السوبر ماركت، أو كشف الحساب receipt الذي يعطيك إياه نادل المطعم بعد الانتهاء من تناول وجبتك لديه.

مما دفع مصلحة الضرائب المصرية لبدء منظومة الإيصال الإلكتروني والتي تعتبر تالية ومُكمِّلة لمنظومة الفاتورة الإلكترونية.

محتوى المقال

- 1 ما هو الإيصال الإلكتروني؟

- 2 ما الفرق بين الإيصال الإلكتروني والفاتورة الالكترونية؟

- 3 الشركات الملزمة والمعفاة من الإيصال الإلكتروني

- 4 الاستعلام عن الممولين الملزمين بالايصال الالكتروني

- 5 ما هي مراحل الإيصال الإلكتروني ومواعيد تطبيقها؟

- 6 كصاحب عمل ماذا يجب عليك فعله لربط شركتك بمنظومة الإيصال الإلكتروني؟

- 7 ما المستندات المطلوبة للانضمام لمنظومة الإيصال الإلكتروني؟

- 8 كيفية ربط أجهزة نقاط البيع بمنظومة الايصال الالكتروني

- 9 كيف تتحقق من اعتماد برنامج نقطة البيع المراد الاشتراك فيه قبل الشراء؟

- 10 شكل الإيصال الإلكتروني

- 11 الأسئلة الشائعة عن الإيصال الإلكتروني

ما هو الإيصال الإلكتروني؟

الإيصال الإلكتروني هو مستند رقمي يتم إصداره عند إتمام عملية بيع بين مقدم الخدمة أو التاجر والمستهلك النهائي، كالإيصال الذي تحصل عليه من المطعم أو الكافيه أو من السوبرماركت، والمختلف هو إصدار نسخة رقمية من هذا الإيصال يتم ربطها مع مصلحة الضرائب المصرية حتى مع استمرارك في إصدار الإيصال بصورة ورقية للمستهلك.

ما الفرق بين الإيصال الإلكتروني والفاتورة الالكترونية؟

غالبًا ما تكون الفاتورة الإلكترونية بين شركة وشركة B2B أو شركة وجهة حكومية B2G حيث يكون لكلا الطرفين ملف ضريبي، ويتكامل كلاهما مع مصلحة الضرائب، فلو لم تقم أنت بإرسال أحد الفواتير، بالتالي سيقوم الطرف التاني بإثبات معاملته معك لدى المصلحة عند إصداره فواتير البيع والشراء الخاصة به.

أما الإيصال الإلكتروني صيغة أبسط لإثبات عملية البيع، ويتم إصداره للمستهلك النهائي الذي قد لا يكون لديه ملف ضريبي، وتخطط المصلحة لإطلاق نظام للمكافآت والحوافز لتشجيع المواطنين على الإبلاغ عن التجار ورفع الإيصالات التي حصلوا عليها عند الشراء.

ونظرًا لطبيعة الأنشطة المُصدِّرة للإيصالات الإلكترونية، يتم ربطها معظم الوقت بـ أنظمة نقاط البيع POS، واعتمدت مصلحة الضرائب المصرية عدد من الشركات لإصدار إيصالات نقاط بيع معتمدة، مثل شركة دفترة.

والهدف من استكمال منظومة الفاتورة الإلكترونية المصرية عن طريق الإيصال الإلكتروني أن يتم ضبط جميع المعاملات المالية للقضاء على الاقتصاد غير الرسمي حيث المخطط له تسجيل كل التجار بمختلف أحجامهم لدى المصلحة بحلول يوليو 2024.

الشركات الملزمة والمعفاة من الإيصال الإلكتروني

الإيصال الإلكتروني يعتبر خطوة تلي منظومة الفاتورة الإلكترونية، ويعني أكثر بالأنشطة التجارية المُصدِّرة للإيصالات في تعاملاتها البيعية، وقطاعات البيع السريع، والشركات من غير فئة B2B.

حيث يمكننا القول أن جميع الممولين المتعاملين مع المستهلك النهائي ملزمين بالإنضمام لمنظومة الإيصال الإلكتروني ولكن على مراحل.

الاستعلام عن الممولين الملزمين بالايصال الالكتروني

يمكنك الدخول علي هذا الرابط (https://www.eta.gov.eg/ar/ereceipt-inquiry) وإدخال رقم التسجيل الضريبي في الخانة الخاصة به وسيظهر لك ما إذا كانت شركتك ملزمة أم ما زلت قيد انتظار المرحلة المناسبة لك.

ما هي مراحل الإيصال الإلكتروني ومواعيد تطبيقها؟

-

- المرحلة التجريبية: وهي مرحلة غير إلزامية يسجل فيها الممول على بيئة افتراضية لكي يهيئ أنظمة العمل لديه قبل بدء التسجيل الفعلي على البيئة الفعلية.

- المرحلة الأولى للإيصال الإلكتروني: مرحلة إلزامية بدأت في 1 يوليو 2022، وتم إلزام 153 شركة بإصدار الإيصالات الإلكترونية تم ذكرهم من قِبل مصلحة الضرائب المصرية.

- المرحلة الثانية للإيصال الإلكتروني: مرحلة إلزامية بدأت في 1 أكتوبر 2022، وتم إلزام 400 شركة بإصدار الإيصالات الإلكترونية، وتم إخطار هذه الشركات من قِبل مصلحة الضرائب المصرية.

- محافظة شرم الشيخ: مرحلة إلزامية بدأت في 1 نوفمبر 2022، ونصت على إلزام الشركات الواقعة في النطاق الجغرافي لشرم الشيخ بإصدار الإيصالات الإلكترونية.

- المرحلة الثالثة للإيصال الإلكتروني: مرحلة إلزامية بدأت في 15 نوفمبر 2022، وتم إلزام 2000 شركة بإصدار الإيصالات الإلكترونية وتم ذكرهم من قِبل مصلحة الضرائب المصرية.

- المرحلة الرابعة للإيصال الإلكتروني: مرحلة إلزامية صدرت بقرار رقم 168 لسنة 2023 وتتكون المرحلة الإلزامية الرابعة من خمس مراحل فرعية وتخطط لشمول ممولي محافظات القاهرة الكبرى والإسكندرية وهذا طبقًا لـ قرار الدكتور محمد معيط الذي وثقته اليوم السابع.

- المرحلة الفرعية الأولى بالمرحلة الرابعة: تبدأ المرحلة الفرعية الأولى في 15 أبريل 2023 وتستمر لمدة سنة تعرف على نص القرار والشركات الملزمة به من هنا والممولين المطالبون بالانضمام إلى هذه المرحلة هم:

- العاملون في قطاع الصحة ((مجالات بيع الأجهزة والمعدات الطبية، والمستشفيات، والصيدليات))

- وقطاع المطاعم السياحية وغير السياحية

- الفنادق .

- المرحلة الفرعية الأولى بالمرحلة الرابعة: تبدأ المرحلة الفرعية الأولى في 15 أبريل 2023 وتستمر لمدة سنة تعرف على نص القرار والشركات الملزمة به من هنا والممولين المطالبون بالانضمام إلى هذه المرحلة هم:

- المرحلة الفرعية الثانية بالمرحلة الرابعة: تبدأ المرحلة الفرعية الثانية من 15 يوليو 2023، والمطالبون بالانضمام إلى هذه المرحلة هم:

- قطاع النقل والانتقالات ((تجارة السيارات والمركبات بأنواعها، وخدمات تشغيل معدات النقل الشخصي، وخدمات النقل ومراكز الصيانة وبيع قطع الغيار))

- قطاع التعليم ((المدارس والجامعات والمراكز التعليمية))

- قطاع المشغولات الذهبية والفضية.

- المرحلة الفرعية الثالثة بالمرحلة الرابعة: تبدأ المرحلة الفرعية الثالثة من 15 أكتوبر 2023، والمطالبون بالانضمام إلى هذه المرحلة هم:

- العاملون ببيع المشروبات الكحولية والدخان والمكيفات.

- بيع الملابس والأقمشة والأحذية.

- بيع الأجهزة المعمرة.

-

- المرحلة الفرعية الرابعة بالمرحلة الرابعة: تبدأ المرحلة الفرعية الرابعة من 15 يناير 2024، والمطالبون بالانضمام إلى هذه المرحلة هم:

- مراكز العناية الشخصية.

- الأمتعة الشخصية غير الواردة بالمراحل السابقة.

- خدمات شركات التأمين.

- جميع الخدمات الأخرى غير الواردة بالمراحل السابقة.

- تجارة الأخشاب والأثاث وأدوات ومعدات الحدائق والسلع والخدمات المستخدمة فى أعمال النظافة، ومراكز صيانتها وما يتعلق بها من أنشطة.

- بيع الهواتف المحمولة وخدمات مراكز الاتصالات، وما يرتبط بهذا النشاط من أنشطة فرعية.

- المرحلة الفرعية الرابعة بالمرحلة الرابعة: تبدأ المرحلة الفرعية الرابعة من 15 يناير 2024، والمطالبون بالانضمام إلى هذه المرحلة هم:

- المرحلة الفرعية الخامسة بالمرحلة الرابعة: تبدأ المرحلة الفرعية الرابعة من 15 أبريل 2024، والمطالبون بالانضمام إلى هذه المرحلة هم:

-

- بيع الحبوب والخبز واللحوم والأسماك والدواجن والألبان والجبن وغيرها والفواكه والخضروات والسكر وغيرها من المنتجات الغذائية والمشروبات وما يرتبط بها من أنشطة فرعية.

- الأنشطة والخدمات الثقافية والترفيهية ومبيعات معدات الصوت والصورة والتصوير والسلع الأخرى المستخدمة فى هذا النشاط.

- خدمات الحدائق والمتنزهات وبيع الصحف والكتب والأدوات الكتابية، وغير ذلك من الأنشطة.

- المرحلة الخامسة للإيصال الإلكتروني: هدفها إلزام ما تبقى من ممولين في أنحاء الجمهورية كلها، تبدأ في 15 يوليو 2024 وتنقسم إلى 5 مراحل فرعية هم:

- المرحلة الفرعية الأولى بالمرحلة الخامسة: تبدأ المرحلة الفرعية الأولى من 15 يوليو 2024 ، والمطالبون بالانضمام إلى هذه المرحلة هم:

-

-

- العاملون في قطاع الصحة ((مجالات بيع الأجهزة والمعدات الطبية، والمستشفيات، والصيدليات))

- وقطاع المطاعم السياحية وغير السياحية

- الفنادق .

-

- المرحلة الفرعية الثانية بالمرحلة الخامسة: تبدأ المرحلة الفرعية الثانية من 15 أكتوبر 2024، والمطالبون بالانضمام إلى هذه المرحلة هم:

-

- قطاع النقل والانتقالات ((تجارة السيارات والمركبات بأنواعها، وخدمات تشغيل معدات النقل الشخصي، وخدمات النقل ومراكز الصيانة وبيع قطع الغيار))

- قطاع التعليم ((المدارس والجامعات والمراكز التعليمية))

- قطاع المشغولات الذهبية والفضية.

- المرحلة الفرعية الثالثة بالمرحلة الخامسة: تبدأ المرحلة الفرعية الثالثة من 15 يناير 2025، والمطالبون بالانضمام إلى هذه المرحلة هم:

-

- العاملون ببيع المشروبات الكحولية والدخان والمكيفات.

- بيع الملابس والأقمشة والأحذية.

- بيع الأجهزة المعمرة.

- المرحلة الفرعية الرابعة بالمرحلة الخامسة: تبدأ المرحلة الفرعية الرابعة من 15 أبريل 2025، والمطالبون بالانضمام إلى هذه المرحلة هم:

-

- مراكز العناية الشخصية.

- الأمتعة الشخصية غير الواردة بالمراحل السابقة.

- خدمات شركات التأمين.

- جميع الخدمات الأخرى غير الواردة بالمراحل السابقة.

- تجارة الأخشاب والأثاث وأدوات ومعدات الحدائق والسلع والخدمات المستخدمة فى أعمال النظافة، ومراكز صيانتها وما يتعلق بها من أنشطة.

- بيع الهواتف المحمولة وخدمات مراكز الاتصالات، وما يرتبط بهذا النشاط من أنشطة فرعية.

- المرحلة الفرعية الخامسة بالمرحلة الخامسة: تبدأ المرحلة الفرعية الرابعة من 15 يوليو 2025، والمطالبون بالانضمام إلى هذه المرحلة هم:

-

- بيع الحبوب والخبز واللحوم والأسماك والدواجن والألبان والجبن وغيرها والفواكه والخضروات والسكر وغيرها من المنتجات الغذائية والمشروبات وما يرتبط بها من أنشطة فرعية.

- الأنشطة والخدمات الثقافية والترفيهية ومبيعات معدات الصوت والصورة والتصوير والسلع الأخرى المستخدمة فى هذا النشاط.

- خدمات الحدائق والمتنزهات وبيع الصحف والكتب والأدوات الكتابية، وغير ذلك من الأنشطة.

نلاحظ أن المراحل الفرعية الناتجة عن المرحلة الرئيسية الرابعة والخامسة متشابهين وفي نفس القطاعات مع الفارق الجغرافي، حيث المرحلة الرابعة كلها في نطاق القاهرة الكبرى والإسكندرية، بينما المرحلة الخامسة تشمل باقي المحافظات.

ولمعرفة إذا كانت شركتك قد ورد اسمها في قائمة الشركات الملزمة بتطبيق منظومة الايصال الالكتروني:

كصاحب عمل ماذا يجب عليك فعله لربط شركتك بمنظومة الإيصال الإلكتروني؟

التسجيل في منظومة الإيصال الإلكتروني إما أن يكون من خلال مأمورية الضرائب التابع لها، أو عن طريق التسجيل الذاتي، وخطوات التسجيل الذاتي على المنظومة:

- تسجيل شخص مفوض ينوب عن صاحب الشركة على المنظومة كالمحاسب أو أي موظف يتم إسناد مهمة التسجيل والتعامل مع المصلحة من خلاله.

- تسجيل نظام ERP / نقاط البيع المشترك فيه والذي يرتبط بمصلحة الضرائب المصرية، والذي ستصدر عنه الإيصالات الإلكترونية، ولا بد أن يكون هذا النظام معتمد من مصلحة الضرائب المصرية، كبرنامج نقاط البيع الذي يعمل أونلاين وأوفلاين من دفترة.

- إتباع خطوات الربط والتكامل بين أجهزة نقاط البيع المستخدمة لديك ومنظومة الإيصال الإلكتروني.

- تكويد السلع والخدمات.

- بدء البيع وإصدار الإيصالات المعتمدة من خلال نقاط البيع/ أنظمة ERP.

ما المستندات المطلوبة للانضمام لمنظومة الإيصال الإلكتروني؟

قد تقدم أوراقك للانضمام لمنظومة الإيصال الإلكتروني حال إلزامك أو مبكرًا بشكل طوعي، وفي كلا الحالتين تطلب منك البيانات والأوراق التالية:

- رقم التسجيل الضريبي للشركة.

- صورة البطاقة الضريبية.

- البريد الإلكتروني ورقم الموبايل للشركة.

- اسم مفوض الشركة بالعربية والإنجليزية.

- البريد الإلكتروني للمفوض ورقم هاتفه.

- صورة بطاقة الرقم القومي للمفوض.

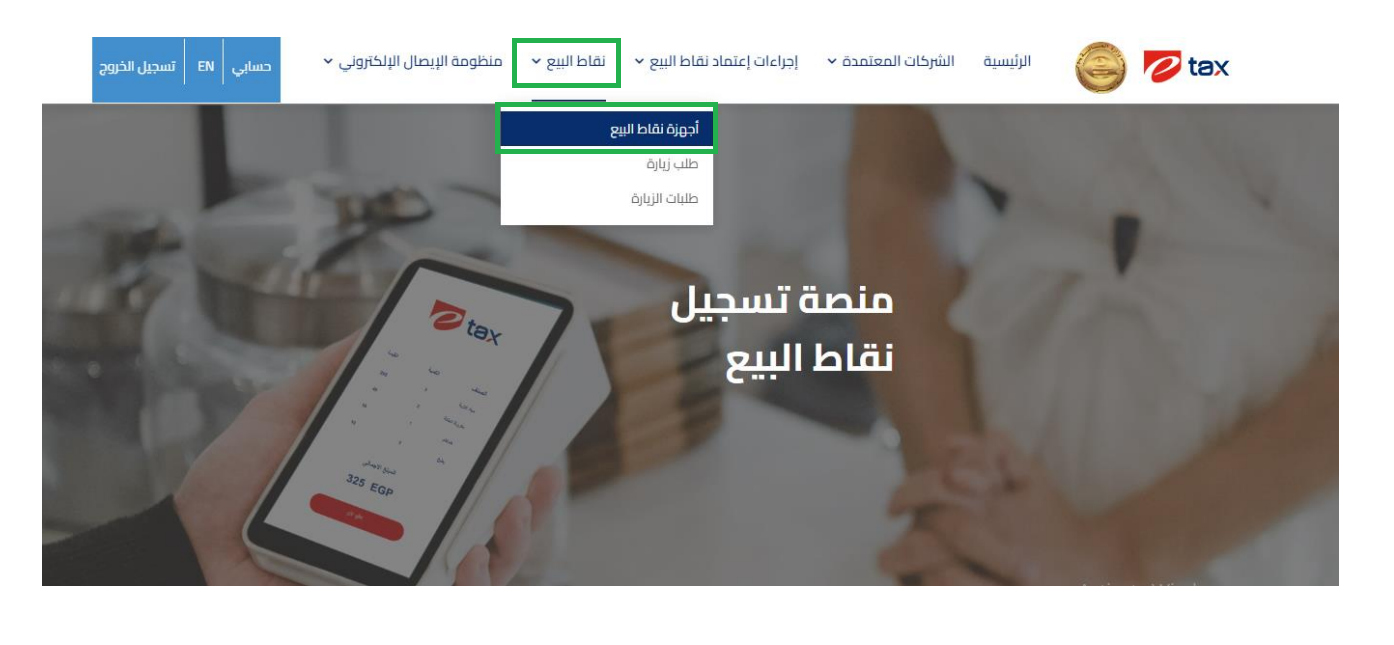

كيفية ربط أجهزة نقاط البيع بمنظومة الايصال الالكتروني

تتطلب نقاط البيع بعض الفحوصات التأمينية والفنية للتأكد من مطابقتها لنظام الإيصال الإلكتروني، وعند الربط يتم التفريق بين نقاط البيع المعتمدة وغير المعتمدة، حيث ينبغي إثبات مطابقة نقاط البيع غير المعتمدة قبل بدء العمل عليها وقد يُرفض قبولها. لذا يجب على الممولين اختيار برامج نقاط البيع المعتمدة من البداية لضمان سير أعمالهم وعدم تعطيلها أو التعرض لتطبيق بعض الجزاءات عليهم.

إضافة نقاط البيع للممول في حالة أن مورد نقاط البيع معتمد

يتوجه الممول لتسجيل الدخول إلى المنظومة من خلال الرابط التالي

ثم يتوجه إلى الجزء الخاص بالمفوضين ويضغط على “نقاط البيع” ثم على “تسجيل نقطة البيع”.

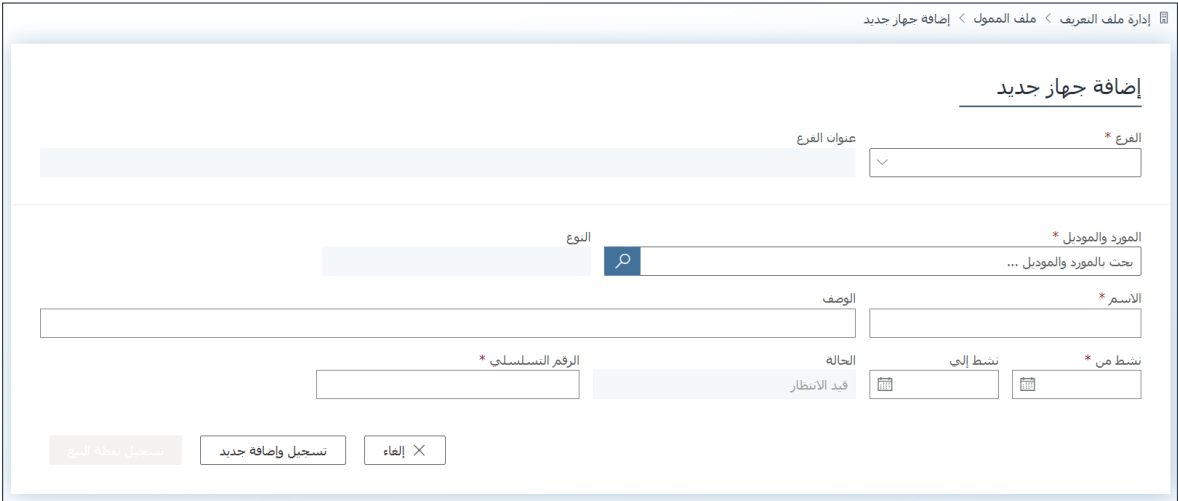

ستتظهر لك الشاشة الخاصة ببيانات جهاز نقاط البيع الجديد

ادخل البيانات التالية:

الفرع: ادخل فرع شركتك المراد ربطه مع نقطة البيع.

المورد و الموديل: في حالة كان مورد معتمد، يتم إدخال اسمه و موديل جهاز نقاط البيع المعتمد الخاص به. الاسم: اسم جهاز نقطة البيع

الوصف: وصف جهاز نقطة البيع

نشط من: تاريخ بداية العمل بجهاز نقطة البيع هذا.

نشط إلى: تاريخ نهاية/إيقاف العمل بجهاز نقطة البيع لدى هذا، وإن لم يكن هناك موعد نهاية محدد اترك الحقل فارغًا.

الرقم التسلسلي: ادخل الرقم التسلسلي لجهاز نقطة البيع.

ثم اضغط على “تسجيل نقطة البيع”.

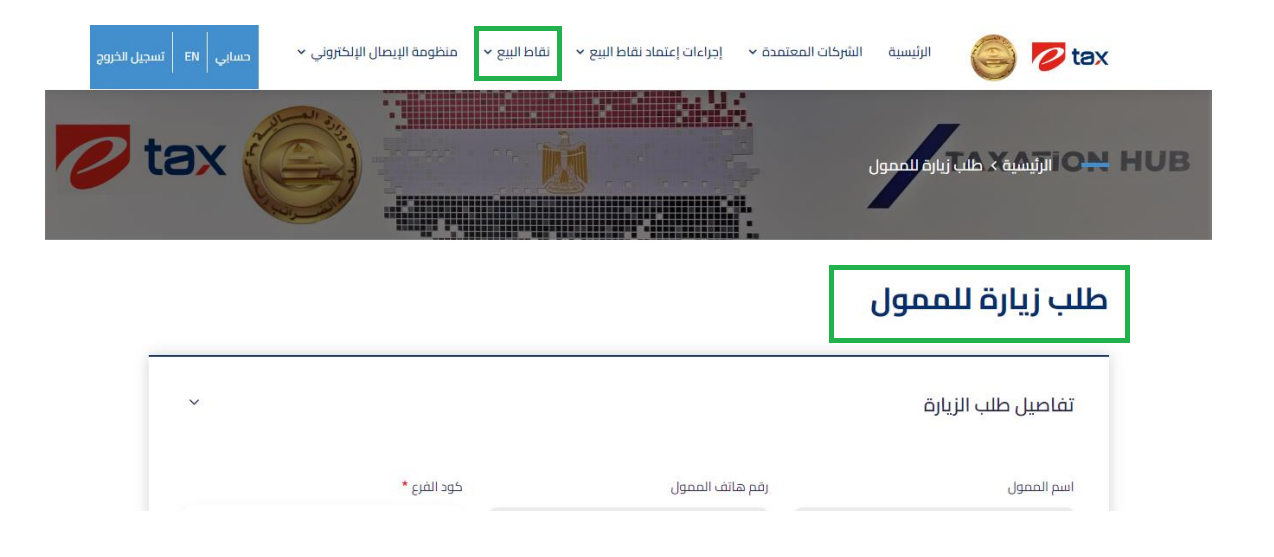

إضافة نقاط البيع للممول في حالة أن مورد نقاط البيع غير معتمد

يتوجب على الممول تسجيل الدخول إلى المنظومة أو إنشاء حساب جديد من خلال الرابط التالي

لإضافة نقطة البيع غير المعتمدة اضغط على “نقاط البيع” ثم اختر “طلب زيارة للممول”.

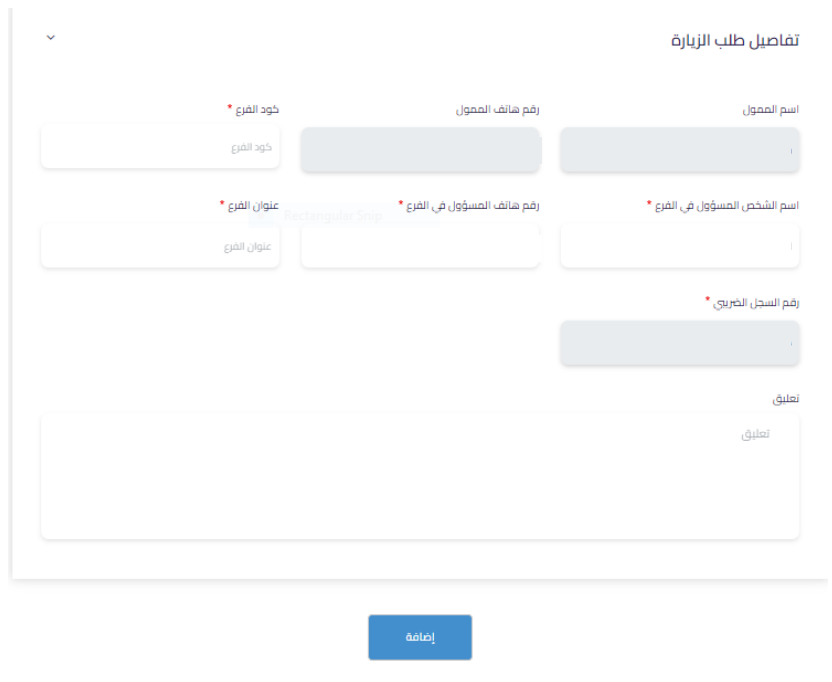

قدّم طلب زيارة من خلال ملئ البيانات الآتية:

- كود الفرع المراد زيارته لفحص جهاز نقطة البيع غير المعتمد.

- اسم الشخص المسؤول في الفرع.

- رقم هاتف المسؤول في الفرع.

- عنوان الفرع.

- تعليق: اكتب أي ملحوظة لديك.

- ملحوظة: في حالة تكرار طلب الزيارة على نفس الفرع يجب عليك التنبيه، حيث غالبًا ما يتم ضم جميع طلبات الفحص الخاصة بنفس الممول لتنفيذها في زيارة واحدة.

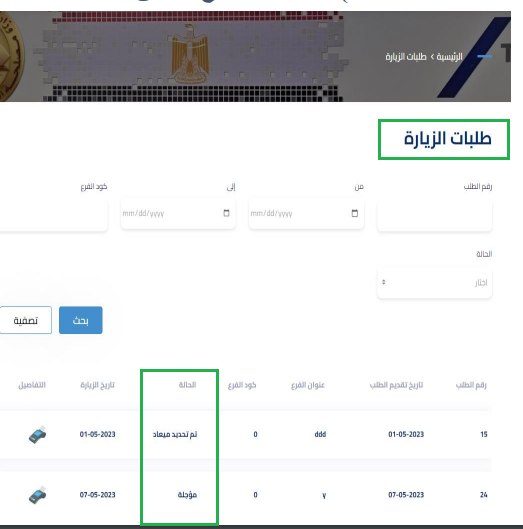

بالضغط على “طلبات الزيارة” تستطيع الإطلاع على جميع طلبات الزيارة الخاصة وحالتها.

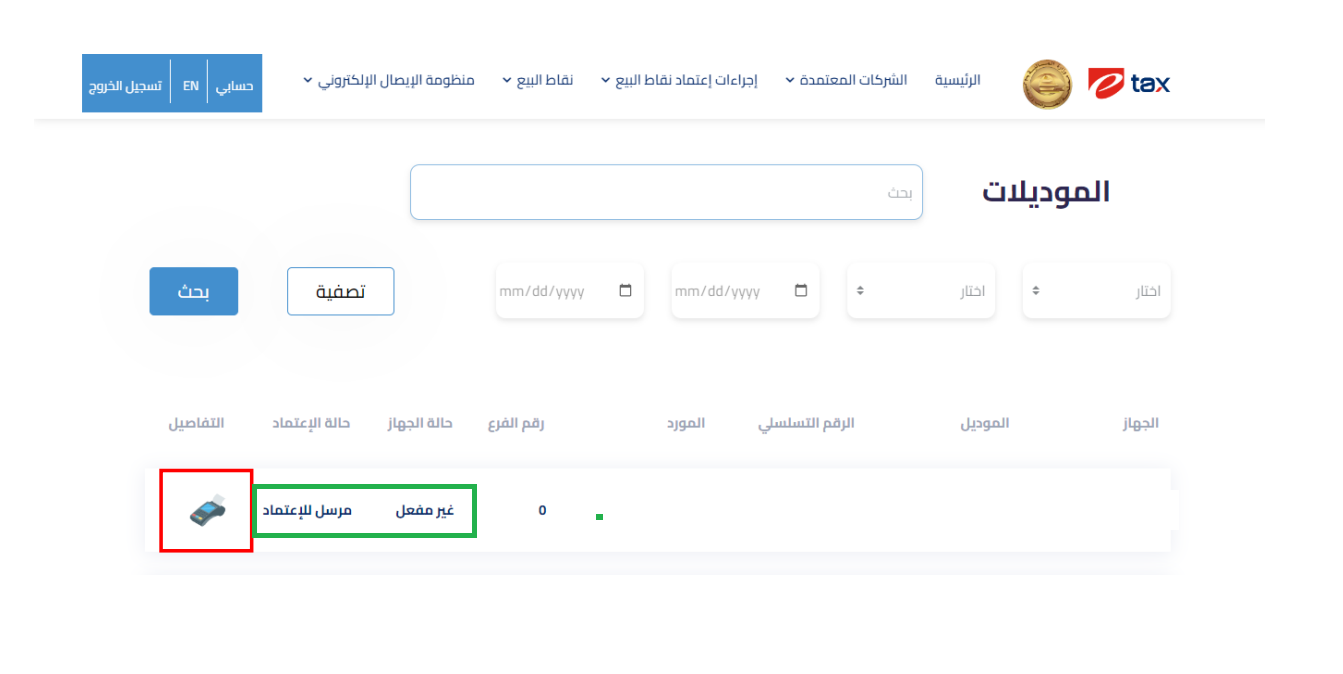

ولمتابعة حالة جهاز نقطة البيع

اضغط على “أجهزة نقاط البيع” المنسدلة عن “نقاط البيع” بالقائمة الرئيسية.

تجد أجهزة نقاط البيع الخاصة بك وحالتها

اضغط على جهاز نقاط البيع المراد استعراض التفاصيل خاصته.

تظهر لك التفاصيل متضمنة حالة الجهاز، وسبب الرفض إن تم رفضه.

لاحظ أن في حالة الرفض لا يمكنك الاعتماد على هذا الجهاز لإصدار إيصالات نقاط البيع المعتمدة، ويلزمك ربط حسابك بجهاز آخر معتمد.

لتلافي الوقوع في مشاكل الربط مع أجهزة نقاط البيع غير المعتمدة من مصلحة الضرائب المصرية، وتلافي تعرض جهازك للرفض، استخدام أنظمة نقاط البيع المعتمدة كجهاز نقاط البيع من دفترة.

ملاحظة:

في حالة إصدارك الإيصالات الإلكترونية عن طريق جهاز ERP، عليك تسجيله مرة واحدة فقط كنقطة بيع.

كيف تتحقق من اعتماد برنامج نقطة البيع المراد الاشتراك فيه قبل الشراء؟

بالدخول إلى موقع e-tax :

- اختر موديل جهاز نقاط البيع.

- ادخل الرقم التسلسلي الخاص به.

اضغط على “التحقق”.

يظهر لك إذا ما كان النظام معتمدًا من مصلحة الضرائب المصرية أم لا.

شكل الإيصال الإلكتروني

التشابهات بين الفاتورة الإلكترونية والإيصال الإلكتروني كبيرة جدًا، ولا يختلف الإيصال عن الفاتورة إلا في غياب التوقيع الإلكتروني في حال الإيصال الإلكتروني، وفي إمكانية استخدام بيانات أبسط وأقل في الإيصال الإلكتروني عما هو عليه في الفاتورة الإلكترونية.

وبالطبع يمكنك استخدام نفس بيانات الفاتورة الإلكترونية في الإيصال.

الأسئلة الشائعة عن الإيصال الإلكتروني

1- هل الشركة المسجلة بالفاتورة الإلكترونية وتقوم بإرسال جميع المعاملات سواء كانت B2C ، B2B على منظومة الفاتورة الإلكترونية فما العمل هل تنضم الشركة إلى الإيصال الإلكتروني أم تستمر في إرسال معاملاتها على منظومة الفاتورة الالكترونية ؟

علي الشركات المسجلة بالفاتورة الإلكترونية والتي يكون جزء من معاملاتها B2C أن تقوم بإرسال الإيصالات على منظومة الإيصال الإلكتروني من خلال التكامل مع المنظومة واستخدام الـ APIs الخاصة بالإيصال الإلكتروني، والمعاملات الخاصة بالـ B2B يستمر إرسالها علي منظومة الفاتورة الإلكترونية، وإذا ما كانت معاملات الشركة كلها B2C يتم إرسال الإيصال على منظومة الإيصال الإلكتروني فقط، ويمكنك

2- ما هي المحتويات الواجب توافرها في الإيصال الإلكتروني؟

يجب أن يحتوي الإيصال المطبوع على المعرف الفريد الخاص بالإيصال UUID و الـ QR Code ليتمكن المستهلك النهائي من البحث/ الاستعلام عن الإيصال على المنظومة باستخدام المعرف الفريد أو الـ QR Code.

3- ماهي المدة المحددة لإرسال الإيصال online أو Offline؟

يرجى العلم أن الأصل في الإرسال هو الإرسال اللحظي عما يتم بيعه من سلع ولا تقبل المنظومة أي إيصالات بعد مرور 24 ساعة.

4- كيف يتم التكامل في حالة عدم وجود نقاط بيع ووجود نظام محاسبي فقط؟

في هذه الحالة يتم تسجيل النظام المحاسبي كنقطة بيع ويتم معاملته كـ SW POS وهذا في حالة وجود فرع واحد أو منفذ بيع واحد للممول أما إن كان هناك أكثر من منفذ بيع ويتم إصدار الإيصالات من خلال نظام محاسبي مركزي، في هذه الحالة لا بد من تسجيل كل منفذ بيع كـ POS على المنظومة.

ويدعم دفترة أنظمة البيع المحاسبية وأنظمة نقاط البيع وكلاهما معتمد من مصلحة الضرائب المصرية لإصدار الفواتير والإيصالات الإلكترونية.

5- ما هو الحل المتبع في حالة ما إذا كانت الشركة تستخدم نظام التكويد EGS وتريد إرسال إيصالات، ولكن الأكواد المستخدمة لم يتم الموافقة عليها بعد من قبل ممثلي المصلحة؟

يتم استخدام نوع التكويد GS1 في حقل نوع الكود مع وضع كود المستوى الرابع “GPC

Code Brick” في حقل كود السلعة لحين الموافقة على أكواد الـ EGS الخاصة بالشركة.