تعتبر المحاسبة الإدارية تطور حديث لمحاسبة التكاليف، وتعمل على تحديد وقياس وتجميع وتحليل وشرح المعلومات المالية، وتستخدمها الإدارة في عمليات التخطيط والرقابة وتساعد في اتخاذ القرارات. لذا سنتطرق في هذا الموضوع للحديث عن المحاسبة الإدارية بشيء من التفصيل مع ترشيح أكثر الطرق نفعًا لنجاح تطبيق المحاسبة الإدارية وكذا أفضل البرامج والأنظمة لإدارة عملياتك المحاسبية كلها شاملة المحاسبة الإدارية.

محتوى المقال

ما هي المحاسبة الإدارية؟

المحاسبة الإدارية هي أحد أنواع المحاسبة وتعد نظامًا للمعلومات يختص بتجميع وتبويب وتحليل وتخزين البيانات الأساسية وكذلك المعلومات الناتجة عن النظم الأخرى الفرعية للمعلومات داخل الشركة في صورة ملفات ورقية أو باستخدام أحد برامج المحاسبة الإلكترونية التي تتيح تخزين سحابي عبر الإنترنت؛ لغرض إنتاج المعلومات ذات الطابع الكمي، سواء أكانت مالية أم غير مالية بما يساعد الإدارة في التخطيط والرقابة واتخاذ القرارات.

وغالبًا ما يتم إجراء المحاسبة الإدارية بواسطة محاسب إداري؛ وذلك لمساعدة الشركة في أداء واجبات المحاسبة التشغيلية الداخلية مثل إدارة أصول الشركة والضرائب والرواتب، حيث تركز المحاسبة الإدارية على التخطيط الإداري والرقابة على الإجراءات التنفيذية لضمان تحقيق الأهداف الإدارية المطلوبة، حيث تختلف المحاسبة الإدارية عن المحاسبة المالية.

أهمية المحاسبة الإدارية

المحاسبة الإدارية لها دور مهم لمساعدة الإدارة الخاصة بالشركة، وتقوم المحاسبة الإدارية بدور: التخطيط، التنظيم، الرقابة، اتخاذ القرارات. ويتضح كل دور فيما يلي:

دور المحاسبة الإدارية في التخطيط

حيث تساعد في الإجراءات والخطوات التي ينبغي أن تتخذها الشركة، وكذلك تحديد الأهداف، مع وضع البرامج المناسبة للوصول إلى الموارد المختلفة واستخدامها لتحقيق تلك الأهداف. ويكون دور المحاسب الإداري هو القيام بمهمة جمع البيانات التي تساعد الإدارة على إعداد الخطط.

دور المحاسبة الإدارية في التنظيم

تساهم المحاسبة الإدارية في تحديد أفضل الطرق والإجراءات والوسائل التي يمكن بها تنظيم موارد الشركة المتاحة بمختلف أنواعها، وبما يساعد على تنفيذ الخطط المعدة مسبقًا.

دور المحاسبة الإدارية في الرقابة

تتشارك المحاسبة الإدارية في إجراءات القياس والتصحيح للأداء الفعلي؛ وذلك لضمان تحقيق أهداف وخطط الشركة، وكذلك التأكد من أن عملية التنفيذ الفعلي تطابق الخطط الموضوعة والقدرة على اتخاذ القرار بشكل صحيح في حالة الأزمات، أو وجود انحرافات عن الخطط الموضوعة مسبقًا، كما يظهر دور المحاسبة الإدارية في توفير المعلومات الضرورية لمساعدة الإدارة على أداء مهام المراقبة بشكل دقيق.

دور المحاسبة الإدارية في اتخاذ القرارات

تساعد المحاسبة الإدارية في اختيار البديل المناسب من البدائل المتاحة؛ وذلك لضمان تحقيق الأهداف التي تضعها الإدارة حيث تقوم المحاسبة الإدارية بتقديم المعلومات التي تدعم الإدارة في معرفة البدائل المتاحة وتحديد البديل الأفضل للشركة.

أهداف المحاسبة الإدارية

أهداف المحاسبة السحابية تعد إجابة على سبب استحداث هذا الفرع المحاسبي:

(1) الغرض الأساسي هو اتخاذ القرارات المتعلقة بالجوانب المالية والإدارية بناءً على تحليل البيانات الحالية والسابقة للوصول لمرحلة ترجيح أحد القرارات على غيرها. وتستلزم قرارات المحاسبة الإدارية أمرين:

- السرعة:

ونقصد سرعة اتخاذ القرار، وسرعة تقديم البيانات وتجهيزها بشكل مسبق للمساعدة على سرعة اتخاذ القرارات العاجلة في أي وقت. - توضيح وتقليل الخسائر: تختلف المحاسبة الإدارية عن المحاسبة المالية بشكل كبير

(2) التقصي لتوفير البيانات اللازمة وتوفير أدوات وأساليب على درجة عالية من الكفاءة لتحليل هذه البيانات.

(3) لها دور فعال في تنظيم ومراقبة عمليات الشركة.

(4) السعي للدقة قدر الإمكان لتقديم معلومات صحيحة وبالتبعية تقليل احتمالية الفشل أو التوجيه لاتخاذ قرار غير صحيح.

(5) تحفيز العاملين بالشركة وتحقيق أهدافها.

(6) حل استباقي لمنع المشكلات قبل وقوعها، وهو ما يجعله أسلوب جيد لإدارة الكوارث والمشكلات.

مبادئ المحاسبة الإدارية

لا علم بلا قوانين وقواعد، وكذلك فروع علم المحاسبة مهما دق تخصصها كـ محاسبة المقاولات التي تركز فقط على قطاع معين من الشركات له دورة عمل مختلفة ومهما اختلفت أهدافها كـ محاسبة الشركات التي تركز على تقديم بيانات مالية تتعلق فقط بالشركات دون غيرها من المنظمات كتقسيم الأرباح على الشركاء يجب أن يكون لها مبادىء تخصها، فما أهم مبادىء المحاسبة الإدارية؟

- تصميم نظام لتجميع المعلومات:

المحاسبة الإدارية تنتعش بوفرة المعلومات، وهو ما يجعل جمع المعلومات والسجلات والنظر في جميع التقارير غاية تتطلب وجود طرف معروفة لتجميع أكبر قدر ممكن من المعلومات. - مبدأ القياس والمقابلة:

ويقصد به المقابلة بين البيانات الناتجة عن المحاسبة المالية ومحاسبة التكاليف والمحاسبة الضريبية وبين المحاسبة الإدارية وما تحتاجه الإدارة من معلومات؛ لكي يتم تطويع هذه البيانات كلها لخدمة أغراض العملية الإدارية. - مبدأ الاحتياط:

ويقصد به مراجعة التقارير والبيانات المقدمة للمحاسب الإداري وعدم التسليم بصحة البيانات، لعدم اتخاذ قرار خاطىء. - الموضوعية: ويقصد به أن تكون المعلومات موضوعية وغير متأثرة بآراء شخصية وإنما مبنية فقط على البيانات.

- التعامل على المستوى الإداري:

ليست المحاسبة الإدارية شاملة بقدر المحاسبة المالية مثلًا، ولكن لها جانب معين تبرز فيه وهو الجانب الإداري ومساعدة متخذي القرار في المؤسسة.

ما هي أساليب المحاسبة الإدارية؟

هناك العديد من الأساليب المستخدمة في المحاسبة الإدارية، وليس هناك قائمة متفق عليها كأدوات للمحاسبة الإدارية؛ وذلك نظرًا للتطور المستمر في هذه العلوم، ولكن هناك أساليب تعتبر أهم من غيرها ويُعتمد عليها في مجال المحاسبة الإدارية. من هذه الأساليب: الموازنات، تخطيط المبيعات والأرباح باستخدام تحليل التعادل (نقطة التعادل)، وبيان ذلك ما يلي:

أسلوب الموازنات:

هو التعبير الرقمي عن خطط وبرامج الإدارة بما يتضمن كافة العمليات والنتائج المتوقعة في الفترة الزمنية المحددة. وتعد الموازنات في غالب الأمر نسخة مستقبلية من القوائم المالية، تتوقع أرباح أو خسائر المؤسسة وتتوقع المركز المالي وعملية تدفق النقود بناءً على القوائم المالية القديمة وتحليل البيانات.

تخطيط المبيعات والأرباح باستخدام تحليل التعادل (نقطة التعادل):

تعريف نقطة التعادل هي حجم المبيعات الذي يتعادل عندها الإيراد الكلي مع التكاليف الإجمالية. وعند هذه النقطة لا تحقق الشركة أرباحًا أو خسائر، وبالتالي يعتبر أي مستوى إنتاج يقل عن نقطة التعادل تحقق الشركة معه نسبة خسارة تزداد هذه النسبة بزيادة البعد عن نقطة التعادل.

وفي المقابل أي مستوى إنتاج يزيد على نقطة التعادل يعتبر أرباحًا ونسبتها هي نسبة الزيادة في البعد عن نقطة التعادل. معنى ذلك أن أي إيراد إذا غطى إجمالي التكاليف دون ترك فائض أرباح يعتبر هذا المستوى من النشاط نقطة التعادل.

الاسئلة الشائعة

هل المحاسبة الإدارية صعبة؟

لا تعد المحاسبة الإدارية صعبة بقدر كونها دقيقة وتتطلب قدر كبير من السرعة وقائمة على التنبؤ المالي، مما يجعلها ليست الوجهة المثالية لحديثي التخرج وغير ذي الخبرة في المجال.

كيف يمكن استخدام مبادئ المحاسبة الادارية؟

يتم استخدام مبادى المحاسبة الإدارية في:

(1) حالات اتخاذ القرارات المتعلقة بالجوانب المالية والمحاسبية مثل:

- تقليل أو إلغاء أحد أنواع المنتجات أو الخدمات التي نقدمها.

- تصنيع أو شراء أحد المكونات.

- قبول أو رفض صفقة ما.

- التعامل مع بعض المشكلات مثل عدم وجود كفاءات من الموظفين لوظيفة معينة.

(2) تساعد في عمليات التخطيط كتحليل التكاليف وإعداد الموازنات.

(3) التحكم والتوجيه في بعض الأوجه استنادًا على تقديم آراء محاسبية متولدة عن معرفة وتوقع وطرح اختيارات بديلة مع توضيح فوائدها وأضرارها.

كيف يقوم المحاسب الإداري بمساعدة الإدارة في قرارات التسعير؟

يستطيع المحاسب الإداري توقع التكاليف والأرباح لمعرفة الحد الحرج للتسعير الذي لا يمكن التقليل عنه، والحد الأعلى الذي لا يمكن تخطيه، هذا بمساعدة قسم التسويق وغيره من الأقسام ذات العلم بأسعار المنافسين ووضع الشركة في السوق واستراتيجية التسعير المناسبة.

كيف تخدم المحاسبة الإدارية عملية تحفيز إدارة المنشأة والعاملين فيها على تحقيق أهداف المنشأة

حينما يكون اتخاذ القرارات الحساسة في أي منظمة أمر قائم على العشوائية تكون النتائج كارثية وهو ما يثبط العاملين بالمؤسسة، أما المحاسبة الإدارية فإنها توفر تحليل قوي للبيانات يقدم مساعدة قوي لمتخذي القرار والعاملين بالمؤسسة وهو ما يدعم نجاح الشركة وتحقيقها لأهدافها وهو ما ينعكس على رضا الموظفين وإيمانهم بأعمالهم.

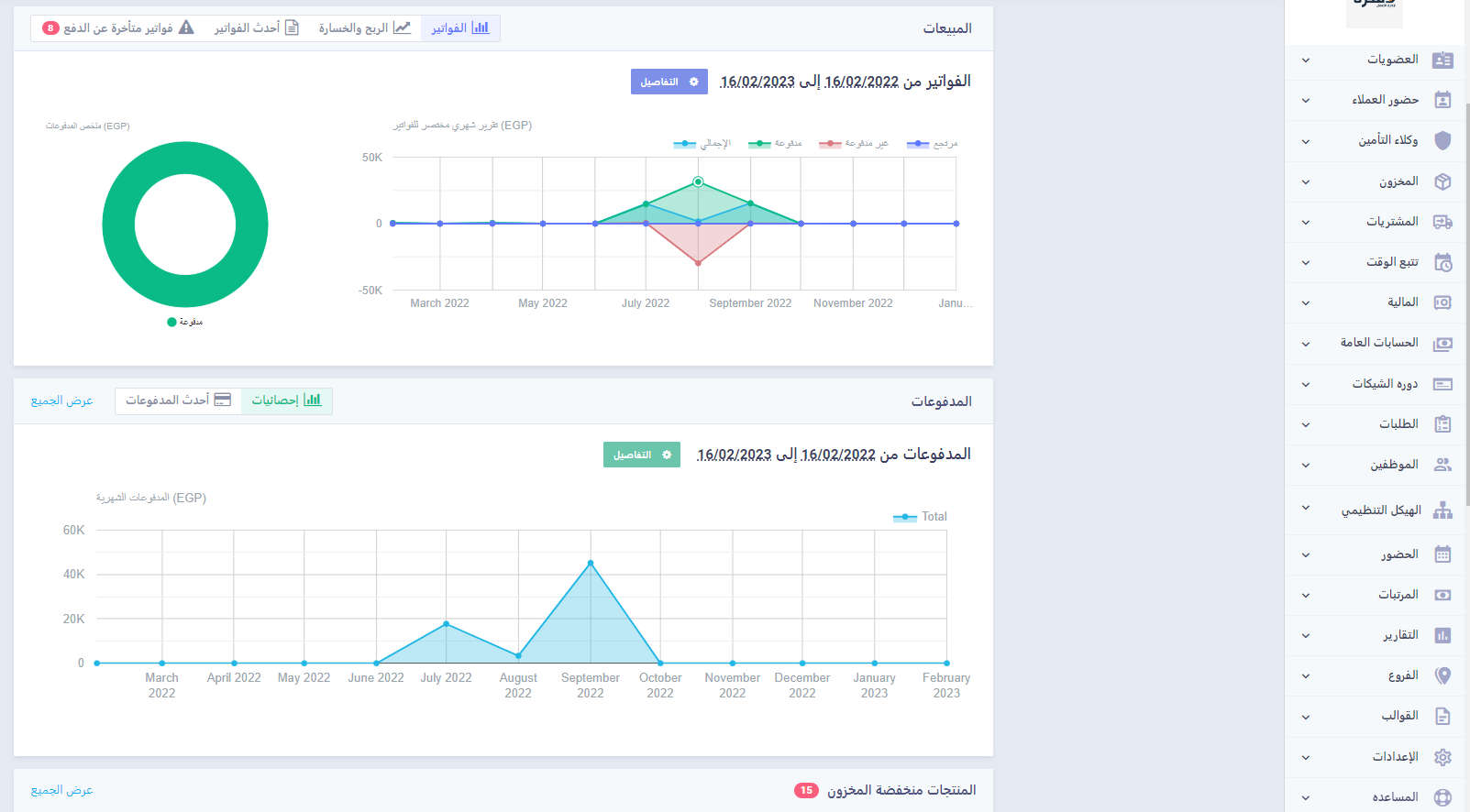

هل برنامج دفترة مناسب لإدارة عمليات المحاسبة الإدارية؟

برنامج المحاسبة من دفترة يقدم للمحاسبة الإدارية ما تطلبه من توفير للبيانات بشكل لحظي وتقديم التقارير التي تساعد على تحليل هذه البيانات وربط جميع إدارات الشركة بعضها ببعض للمساعدة على اتخاذ القرارات بصورة أدق مبنية على معرفة إلى أين وصل العمل في كل إدارة؟ بالإضافة لتوفير القدرة على تقييم العمل والرقابة، مع توفير بعض الصلاحيات للمديرين دون غيرهم، مما يجعل عملية اتخاذ القرار المبنية على البيانات أسهل.

وفي النهاية يمكن القول إن أسس المحاسبة الإدارية تتمثل في مجموعة من الأنظمة المحاسبية التي تستخدم في إثبات النشاطات الاقتصادية من خلال المستندات والسجلات، ومن ثم تبويبها بهدف تعيين حقائق محددة متعلقة بالأنشطة الرئيسية والفرعية الخاصة بالوحدة الاقتصادية من أجل العمل على تنفيذ الرقابة الدقيقة.