ضريبة القيمة المضافة…هي ضريبة غير مباشرة تسري على معظم السلع والخدمات وتم تطبيقها في عدد كبير من الدول يصل لأكثر من 160 دولة حول العالم, ومؤخراً أعلنت المملكة العربية السعودية عن إقرارها لهذه الضريبة بقيمة 115% بدءاً من العام الجديد، ومعها بدأ التساؤل حول ماهية السلع والخدمات التي ستخضع لتلك الضريبة و وما هو معفى منها.

محتوى المقال

السلع والخدمات الخاضعة للضريبة والمعفاة:

سنبدأ بالسلع والخدمات الخاضعة للضريبة سواء أكانت بقيمتها كاملة وهي ضريبة 15% أو كانت سلع مطبق عليها ضريبة الصفر 0%.

كقاعدة عامة فجميع السلع والخدمات داخل المملكة السعودية تخضع لضريبة القيمة المضافة بقيمة 15% ما لم يتم ذكر استثناء بغير ذلك، فمثلا جميع السلع الغذائية وصناعات الدواء والمحاصيل والإنتاج الزراعي ووسائل النقل المحلي..وغير ذلك الكثير…جميعها خاضع لضريبة القيمة المضافة سواء عند البيع أو الشراء.

ويجب التفريق بين المنتجات المعفاة من الضريبة، والتي يلزم تغيير القانون الضريبي المنتمية له، لإخضاعها للضريبة، ولا تسري عليها قاعدة إرجاع الضريبة التي دفعها المورد لشراء البضاعة أو المواد الخام، والمنتجات الخاضعة للضريبة الصفرية، وهي تتبع القاعدة الضريبية، ويمكن استرجاع الضريبة المدفوعة للتاجر عند بيع البضاعة، وتتبع شكل الفاتورة الضريبية، ووارد أن تزيد نسبة الصفر لأي قيمة تحددها هيئة الزكاة والدخل، لذا فالمنتجات الخاضعة للضريبة الصفرية، أقرب للتعاملات الضريبية عن المعفاة.

السلع المعفاة من ضريبة القيمة المضافة في السعودية

فيما يخص التعاملات العقارية:

- يعتبر بيع العقار السكني من المالك أو أحد ذويه، خارج نطاق ضريبة القيمة المضافة.

- تأجير العقار السكني معفى من الضريبة.

- عند شراء المواطن المسكن الأول الخاص به، تتحمل الدولة ضريبة القيمة المضافة، وذلك عما لا يتجاوز 850 ألف ريال، أما الزيادة عن هذا الحد يتحمل المواطن ضريبتها.

الخدمات المتعلقة بالتعليم:

- التعليم الحكومي يعتبر خارج نطاق الضريبة.

- وفي حالة ذهاب المواطنين إلى التعليم الأهلي الخاص، تتكفل الدولة بضريبة القيمة المضافة بدلًا عنهم.

خدمات الرعاية الصحية:

- المراكز الصحية العامة تقدم خدماتها الصحية ، بشكل خارج نطاق الضريبة.

- الخدمات الصحية الخاصة، المستفيد منها المواطنون، يتم تحمل ضريبة القيمة المضافة الخاصة بها من قبل المواطنين.

ما يخص الخدمات المالية:

- الحسابات الجارية وحسابات التوفير معفاة من الضريبة.

- خدمات التأمين على الحياة تعد من الخدمات المعفاة من ضريبة القيمة المضافة.

- الفوائد على الإقراض متضمنة بطاقات الائتمان معفاة من الضرائب.

- فوائد التمويل بما فيه التمويل التأجيري، تعفى من الضرائب.

- السندات والأوراق المالية، إصدارها ونقلها معفى من الضريبة.

- المنتجات المالية القائمة على هوامش الربح معفاة.

الخدمات الحكومية:

- مرتبات الموظفين خارج نطاق ضريبة القيمة المضافة.

- التوريد داخل نطاق مجموعة ضريبية واحدة، معفى ضريبيًا.

- الخدمات العامة التي تقدمها الجهات الحكومية والتي لا تُصنّف ممارسة لنشاط اقتصادي، مثل تجديد المستندات الرسميّة.

التأمين العام:

- التأمين على الممتلكات خارج المملكة يعد خارج نطاق الضريبة.

- لا يخضع التأمين الهندسي على الممتلكات خارج المملكة للنطاق الضريبي.

تأمينات الحماية والإدخار:

- تأمين الحماية بأنواعه معفى من الضريبة، ويشمل؛ تأمين الحماية للأفراد، وتأمين الحماية مع الإدخار للأفراد، وتأمين الحماية للمجموعات، وتأمين الحماية والإدخار للمجموعات

السلع الخاضعة لضريبة القيمة المضافة

معظم السلع خاضعة لضريبة القيمة المضافة بنسبة 15% بحسب ما نُقِل عن البوابة الإلكترونيّة لهيئة الزكاة والضريبة والجمارك، ومن أبرز تلك السلع:

- المواد الغذائيّة.

- النقل المحلي.

- تأجير العقار التجاري.

- التعليم الأهلي.

- الرعاية الصحيّة في المراكز الصحيّة الخاصّة.

- المشتقات النفطيّة والغاز المحلي.

- توريد الذهب والفضّة والبلاتين إذا كان بغرض الاستثمار وكان مستوى نقائها يقلّ عن 99%.

- الاتصالات السلكيّة واللاسلكيّة والخدمات الإلكترونيّة.

- رسوم العمولات أو الخصم التجاري وأي رسوم على الوساطة أو السمسرة.

- منتجات التأمين شاملةً التأمين الصحي وخلافه.

- بيع السلع المُسترجعة من خلال بوليصة التأمين

- الخدمات الاستشاريّة والإداريّة المتعلقة بعمليّات التوريد.

ضريبة الصفر:

وبخلاف استثناءات الإعفاء لدينا كذلك عدد من الاستثناءات التي تطبق عليها ضريبة القيمة المضافة ولكن بقيمة 0% أو ما تسمى كذلك بضريبة الصفر، والاختلاف الجوهري بين السلع والخدمات المعفاة وبين أخرى ملزمة بضريبة الصفر، هو أن صاحب عمليات التوريد أو البيع للسلع والخدمات المعفاة لا يحق له خصم ضريبة القيمة المضافة التي سددها عن مدخلات أو مشتريات ارتبطت بصورة بمباشرة بتلك المبيعات المعفاة.

أما في حالة إذا كانت عمليات التوريد أو البيع تخص سلع وخدمات خاضعة لضريبة القيمة المضافة بقيمة الـ0%، فيحق لصاحب المنشأة استرداد أو خصم مبالغ ضريبة القيمة المضافة التي سددها عند شرائه لمدخلات هذه السلع والخدمات.

وفيما يلي أبرز السلع الخاضعة لضريبة القيمة المضافة بقيمة 0%

- الصادرات إلى خارج مجلس دول التعاون الخليجي:

فالسلع المصُدًّرة إلى دول غير أعضاء بمجلس التعاون الخليجي تكون ضريبة القيمة المضافة 0%، أما ما يتم تصديره لدول مجلس التعاون يخضع للضريبة بالقيمة الأساسية 15%

- النقل الدولي:

كل ما يتعلق بالنقل الدولي سيخضع لضريبة 0%، سواء أكانت رسوم نقل للسلع والركاب، أو وسائل النقل ذاتها من مركبات أو معدات، أو حتى الخدمات المقدمة المتعلقة بالنقل الدولي.

- قائمة الأدوية الرسمية لوزارة الصحة:

أي أدوية مسجلة رسمياً ضمن القائمة الرسمية لوزارة الصحة ستخضع للضريبة بقيمة 0%.

- المعادن الاستثمارية:

وتخضع المعادن الاستثمارية لضريبة الصفر في حالتين:

الأولى أن تكون أول عملية للمنشأة صاحبة الإنتاج.

الثانية أن تكون نسبة نقاء هذا المعدن لا تقل عن 99%.

والإنفوجراف التالي يوضح بشكل مبسط جميع السلع والخدمات التي تعد غير خاضعة لضريب القيمة المضافة بقيمتها القياسية 15%، سواء كانت معفية بالكامل أو خاضعة ولكن بقيمة 0%.

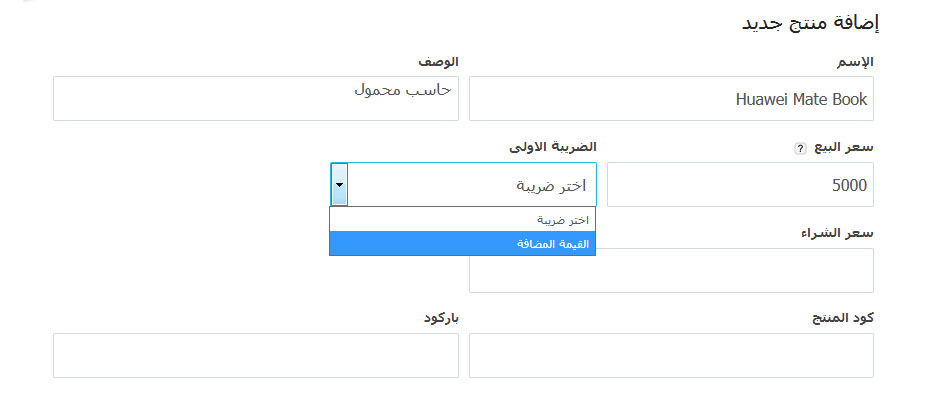

برنامج دفترة الطريقة الأمثل لحساب ضريبة القيمة المضافة وإعداد الإقرار الضريبي في خطوة واحدة:

يساعد برنامج دفترة أصحاب المنشآت بالمملكة العربية السعودية في حساب جميع أنواع الضرائب من ضمنها ضريبة القيمة المضافة على فواتير البيع والشراء بخطوات بسيطة للغاية. فبدايةً من عملية إضافة المنتجات يمكن لصاحب المنشأة أن يحدد إذا كانت السلعة أو الخدمة خاضعة لضريبة القيمة المضافة أم لا عن طريق اختيارها كضريبة أساسية أو كضريبة أولى على هذه السلعة.

بتلك الطريقة سيقوم برنامج دفترة وبشكل تلقائي بتضمين ضريبة القيمة المضافة بفواتير البيع أو الشراء المتعلقة بهذه السلعة أو الخدمة.

ليس ذلك فحسب..بل ومع كل فاتورة بيع أو شراء يتم تسجيلها تنتقل مباشرة إلى تقرير الضرائب الخاص بالبرنامج ليوضح لحظياً ومع كل عملية القيم الخاصة بضريبة المدخلات وضريبة المخرجات والفارق بينهما لتحديد قيمة الضريبة المستحقة لهيئة الزكاة والدخل أو القيمة التي ستسردها المنشأة.

ويتيح برنامج دفترة عرض الإقرار الضريبي بصورة مبسطة أو بشكل تفصيلي ليعرض قيم كافة فواتير البيع والشراء التي تمت خلال الفترة المراد حساب الضريبة عنها.

يمكنك البدء الآن في إنشاء الفواتير الخاصة بك متضمنة ضرائب القيمة المضافة بشكل أيسر وأسرع من ذي قبل وإعداد تقرير الضرائب كاملاً في خطوة واحدة من خلال تسجيل حساب مجاني في برنامج دفتره