المصروفات مكون رئيسي وعنصر مؤثر في إثبات جودة العملية المحاسبية وتحديد صافي الربح والخسارة في نهاية السنة المالية. من أجل ذلك، كان لا بد من تخصيص هذه المقالة للحديث عن أحد أعمدة إدارة المصروفات ألا وهو سند الصرف. ما تعريفه؟ وكيف يمكن إنشاؤه؟ وما الفرق بينه وبين سند القبض؟ والمزيد في هذا الدليل الشامل.

محتوى المقال

ما هو سند الصرف؟

سند الصرف Payment voucher، وقد يُطلق عليه كذلك “سند الدفع”، هو “وثيقة يحررها أمين الصندوق بناءً على أمر اعتماد صرف نقدية لصالح مستفيد قد يكون أحد الموردين أو أحد دائني المنشأة، لإثبات موعد وجهة صرف أموال من الخزينة”.

ويُستخدم سند الصرف -سواءً أكان سند صرف نقدي أم شيكات- في حالة الصرف من المؤسسة، وذلك إما بغرض الشراء، أو تسديدًا للذمة المالية، أو لإعطاء سلفة، أو لغير ذلك من الإجراءات المالية. وينبغي أن يكون لسند الصرف ثلاث نسخٍ:

- الأولى: تُقدم للطرف المدفوع له المبلغ.

- الثانية: تُرفق مع الملفات.

- الثالثة: تُدرج في الدفتر وتكون بمثابة نسخة احتياطية.

صيغة وعناصر سند الصرف

صيغة سند الصرف وطريقة كتابته ليست ثابتة، وإنما تختلف من جهة لأخرى. ومع ذلك هناك مجموعة من العناصر والبيانات التي يجب أن تتوافر في أي سند صرف حتى يكون مستوفيًا شروط اعتماده كوثيقة محاسبية. هذه العناصر هي:

- عنوان الوثيقة: سند صرف هو العنوان الذي ينبغي أن يتم ذكره في الأعلى تمييزًا له عن غيره من المستندات المحاسبية.

- رقم سند الصرف: ينبغي ترقيم سندات الصرف التي تصدر عن الخزينة حتى يسهل الرجوع إليها عند المراجعة أو تدقيق الحسابات.

- تاريخ الإصدار: من الضروري تضمين سند الصرف بتاريخ الإصدار.

- اسم الشركة: يتم كتابة اسم الشركة المصدِرة لسند الصرف، وغالبًا ما يُكتب اسم الشركة أعلى يمين الصفحة أسفل الشعار.

- اسم المستلِم: لا بد من توضيح اسم الشخص المصروفة له النقدية، حتى وإن لم يكن له شخصيًا إذا كان مندوبًا عن شركة أو ما إلى ذلك، فلا بد من كتابة اسم الشخص الذي استلم النقدية.

- المبلغ: القيمة المالية بسند الصرف لا بند من ذكرها بالتفصيل أرقامًا وكتابةً.

- رقم الشيك: في حال كان استلام النقدية على هيئة شيك، فينبغي ذكر رقم الشيك.

- سبب الصرف: ينبغي توضيح السبب وراء صرف النقدية.

- توقيع أمين الصندوق: يوقّع أمين الصندوق على أمر الصرف لاعتماده.

- توقيع المستلِم: يوقّع المستلم على سند الصرف لإثبات حصوله على النقدية أو الشيك.

هذه هي العناصر الأساسية التي ينبغي أن تتوافر في أي سند صرف حتى يكون مستوفيًا ومعتمدًا كمستند محاسبي.

حمل أيضًا: نموذج ايصال استلام نقدية

ما الفرق بين سند القبض وسند الصرف؟

يعتبر كل من سند الصرف وسند القبض من الوثائق المحاسبية المهمة والضرورية في كل منشأة، حيث يشتركان في هدف رئيسي وهو تسجيل المعاملة المالية ويختلفان في نوع المعالمة التي يتم تسجيلها.

فسند الصرف هو الذي يتم إعداده من أجل إثبات صرف مبالغ نقدية أو شيكات. وعلى ذلك تكون خزينة الشركة في حالة سند القبض دائن، وبالتالي يكون تأثيره على خزينة الشركة بالسلب. أما سند القبض فهو الذي يتم إعداده من أجل إثبات قبض مبالغ نقدية أو شيكات. وعلى ذلك تكون خزينة الشركة في حالة سند القبض مدين، وبالتالي يكون تأثيره على خزينة الشركة بالإيجاب.

ويمكن تلخيص أهم الفروق بينهما على هيئة نقاط فيما يأتي:

- الغرض: سند الصرف يهدف إلى تسجيل المبالغ التي تم صرفها من حساب مالي، بينما يهدف سند القبض إلى تسجيل المبالغ التي تم استلامها في حساب مالي.

- طبيعة الحساب: طبيعة الحساب مع معاملة سند الصرف دائنة، أما مع سند القبض فتعتبر مدينة.

- التأثير على الخزينة: مع سند الصرف تتأثر خزينة الشركة بالسلب، أما مع سند القبض فتتأثر خزينة الشركة بالإيجاب.

- المعلومات: يحتوي سند الصرف على معلومات مثل تاريخ الصرف، والمبلغ المدفوع، واسم المستلِم، وغير ذلك من المعلومات التفصيلية الأخرى. بينما يحتوي سند القبض على معلومات مثل تاريخ الاستلام، والمبلغ المستلَم، وغير ذلك من المعلومات التفصيلية الأخرى.

اقرأ أيضًا: إذن صرف المخازن ومراحل عمله

نموذج سند صرف مجاني جاهز للتنزيل

لتحميل نموذج سند صرف جاهز للتعديل والطباعة، اضغط هنا

وفي الرابط التالي، يمكنك تحميل ملف نموذج سند صرف مجاني جاهز للتعديل والتنزيل والطباعة:

نموذج سند صرف جاهز للتعديل والطباعة

شرح طريقة إنشاء سند صرف على برنامج دفترة

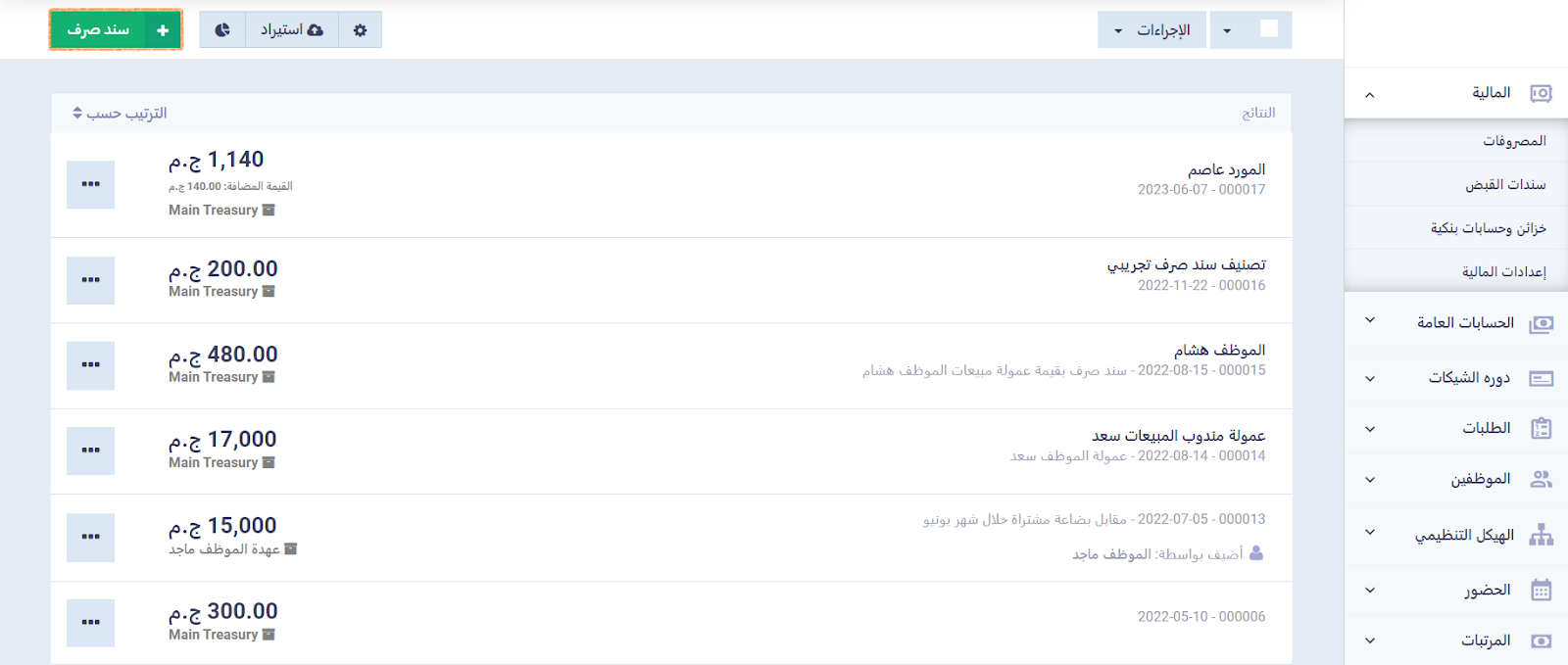

تتمثل خطوات تسجيل سند صرف على نظام دفترة في الآتي:

سجّل دخولك إلى نظام دفترة، ثم تأكد من تفعيل تطبيق المالية حتى تتمكن من إضافة مصروفات.

من القائمة الرئيسية اضغط على “المالية”، ثم اختر “المصروفات“.

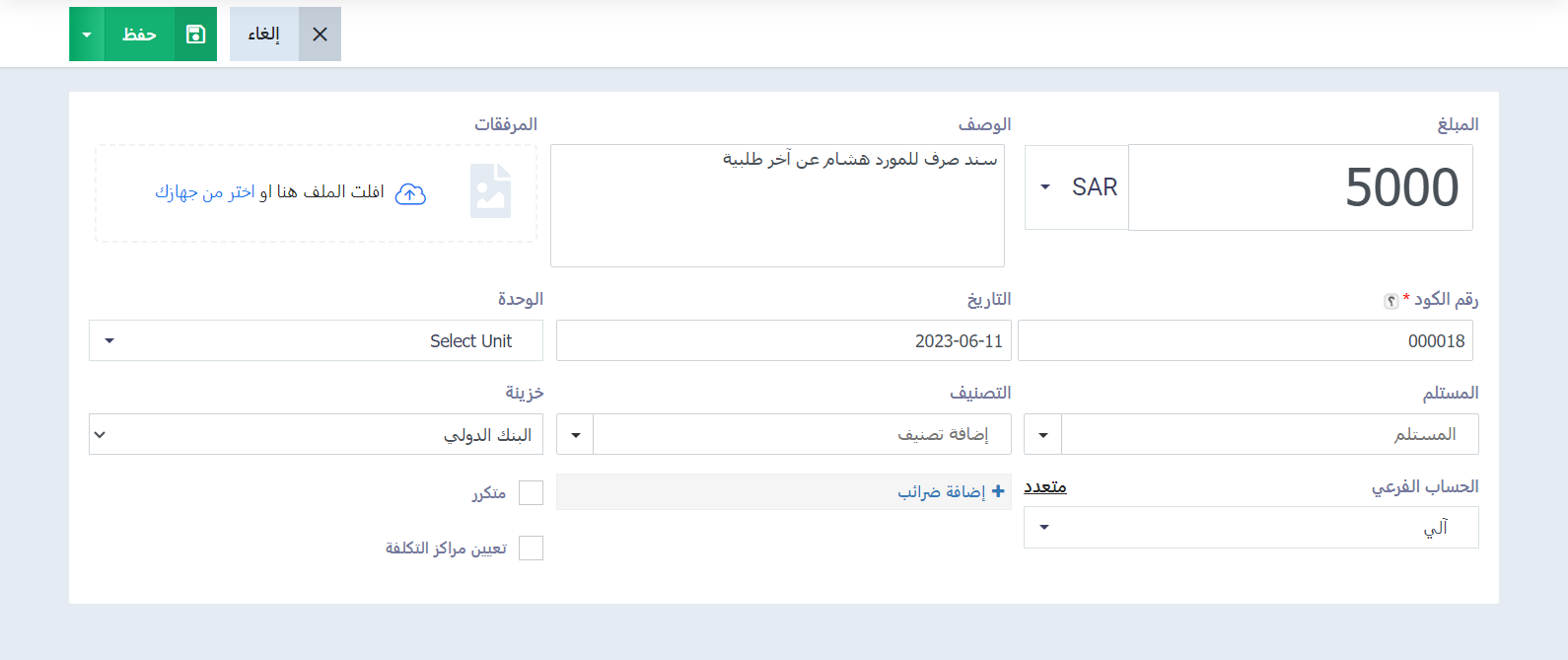

اضغط على زر “سند صرف” أعلى يسار الشاشة، لإضافة سند صرف جديد.

قُم بتعبئة بيانات سند الصرف المطلوبة كالآتي:

- المبلغ: حدد المبلغ المصروف وعملته.

- الوصف: أضف وصفًا للمصروف أو ملاحظة إذا أردت ذلك.

- المرفقات: قم بإرفاق أي صور أو مستندات خاصة بسند الصرف.

- رقم الكود: رقم الكود هو الرقم المسلسل لسندات الصرف، يُملأ تلقائيًا، كما يمكنك تغييره.

- التاريخ: حدد تاريخ إنشاء سند الصرف.

- الوحدة: يظهر لك هذا الحقل في حال كانت لديك وحدات ضمن برنامج الوحدات والإيجارات في الحساب.

- المستلم: حدد الشخص المستلِم لقيمة سند الصرف.

- التصنيف: ضع سند الصرف تحت تصنيف ليسهل عليك الوصول إليه.

- خزينة: حدد الخزينة أو الحساب البنكي الذي سوف يتم الصرف منه.

- الحساب الفرعي: من خلال هذه الخاصية يمكن إعادة توجيه الطرف المدين للمصروف من خلال تحديد الحساب المطلوب من القائمة. مع ملاحظة أنه في حال لم يتم اختيار الحساب الفرعي يقوم النظام بتوجيه المصروف إلى حساب “مصروفات أخرى”.

بالإضافة إلى ما سبق، توجد بعض الخصائص الإضافية في برنامج دفترة يمكنك استخدامها، وهي:

- متعدد: ويُستخدم لإضافة أكثر من حساب يخص المصروف المحدد في سند الصرف.

- إضافة ضرائب: وذلك لتعيين ضريبة سند الصرف إن وجدت.

- متكرر: ويُستخدم لضبط إعدادات تكرار مبلغ سند الصرف.

- تعيين مراكز التكلفة: وذلك لربط كافة المصروفات أو جزء منها مع أحد مراكز التكلفة بالحساب. ولكن عليك التأكد أولًا من إضافة مركز تكلفة مسبقًا من الحسابات العامة لديك.

بعد ملء كافة البيانات المطلوبة في سند الصرف، اضغط على “حفظ“، كما يمكنك طباعة سند الصرف أو الاحتفاظ به بصيغة PDF أو إرساله عبر البريد الإلكتروني.

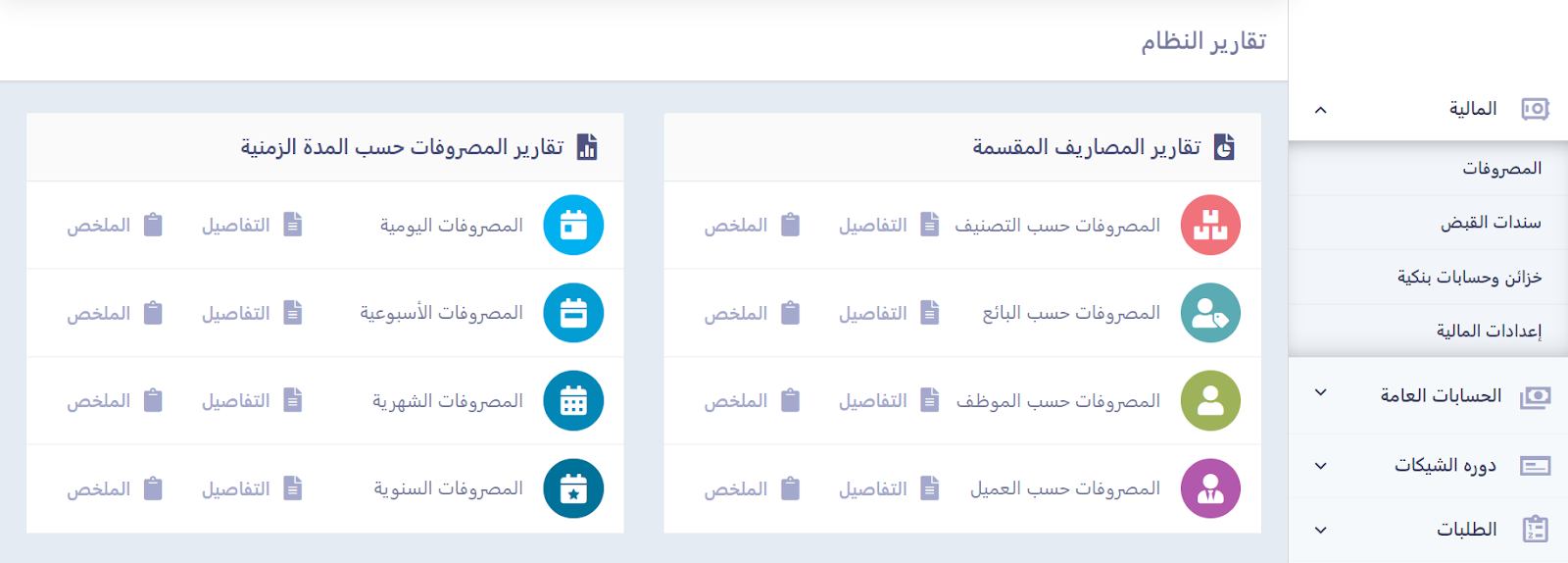

كيف يمكن أن تستفيد من دفترة في إدارة المصروفات؟

يتيح لك دفترة مجموعة متكاملة من المزايا والخصائص التي تساعدك على إدارة مصروفاتك بدقة وسهولة، حيث يمكنك تقييد المصروفات في الحساب عن طريق سندات الصرف وقيود اليومية، وتوجيه ذلك آليًا في دليل الحسابات، بالإضافة إلى إمكانية إضافة مصروف متكرر، وتعيين تصنيفات للمصروفات وسندات الصرف لسهولة التحكم فيها، وإصدار التقارير الدورية عنها.

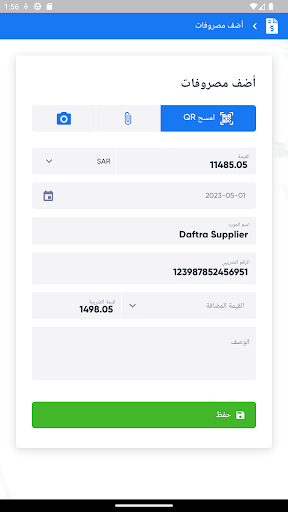

كما أطلقت دفترة مؤخرًا تطبيقًا إلكترونيًا على هاتف الجوال يمكّنك من تسجيل مصروفات الفواتير عن طريق مسح QR Code الفاتورة الإلكترونية، أو تسجيل أي مصروف بإدخال بياناته يدويًا عبر الجوال، وبمجرد القيام بذلك تتم مزامنة بيانات المصروف تلقائيًا مع حسابك على نظام دفترة.

وختامًا، فقد أصبحت أنظمة المحاسبة الإلكترونية -كنظام دفترة- أكثر قبولًا وشيوعًا لما أثبتته من كفاءة عالية في معالجة العمليات المحاسبية الدقيقة، خاصة العمليات ذات الصلة بالمصروفات ذلك الحساب الحساس الذي ينبغي إدارته بإحكام حتى تضمن الإدارة تحقيق أهدافها المالية.